安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

美股近兩日上演過山車走勢。周四美股收盤全線暴跌,道指盤中一度跌超1900點(diǎn)。周五收高,部分挽回了周四的巨大跌幅。隨著美國新冠肺炎確診病例激增,美股市場出現(xiàn)修正,暗示熊市風(fēng)險(xiǎn)仍存。

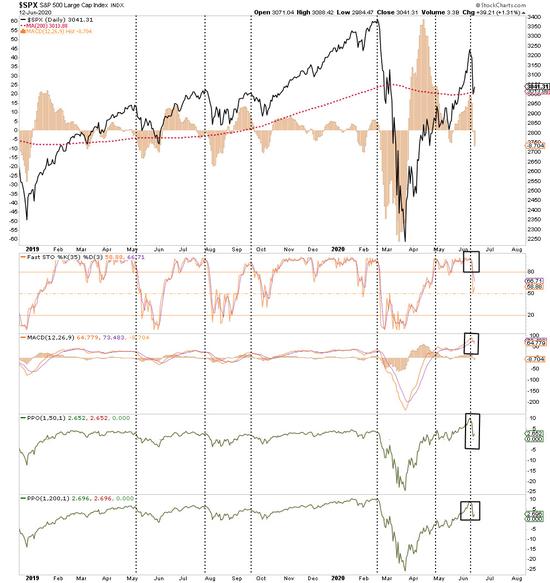

如果市場能突破200日移動(dòng)均線水平,并保持這一水平,這意味著牛市重新開始。

然而在分析市場漲勢是如何走向極端時(shí),投資者需要在短期內(nèi)加強(qiáng)防御。也就是說,無論如何,股市看漲是有帶偏見的,我們必須尊重這一現(xiàn)實(shí),不管你如何看待數(shù)據(jù),股市在短期內(nèi)又回到了更極端的超買狀態(tài)。

股指突破200日移動(dòng)均線引發(fā)了上周股市的拋物線式上漲。市場正在向上移動(dòng)3個(gè)標(biāo)準(zhǔn)差。在超買的情況下,短期的市場修正是可能的。

這一調(diào)整在周四突然出現(xiàn)。美國新冠病例的激增破壞了“v型”經(jīng)濟(jì)復(fù)蘇的前景。市場已反彈至上方阻力位,調(diào)整在200日移動(dòng)均線點(diǎn)找到支撐。

周四,市場回撤至200日移動(dòng)均線支撐位,這是自3月份以來最激烈的拋售。重要的是,這很好地提醒了我們,在完全缺乏流動(dòng)性的情況下,市場會(huì)有多么殘酷。

市場修正減少短期股市反彈過度

如上所述,市場上存在更極端的樂觀情緒,這些指標(biāo)在歷史上與短期市場峰值和修正值一致。

首先是非商業(yè)投機(jī)者在標(biāo)普500指數(shù)上持有大量空頭頭寸(這些是期貨市場中的標(biāo)準(zhǔn)普爾500指數(shù)合約,用于對(duì)沖長期市場頭寸)。凈空頭寸達(dá)到了一個(gè)更極端的水平,從歷史上看,這與短期高點(diǎn)和熊市一致。上周的市場修正在一定程度上減少了這種過度行為。

期權(quán)看跌看漲比率也是如此,該比率衡量的是期權(quán)合約的買入總額。投資者在買入看漲期權(quán)方面變得極其激進(jìn),他們押注市場只會(huì)走高。在極端情況下,散戶“看漲期權(quán)”買家通常會(huì)在交易中走錯(cuò)方向。周四股市的暴跌在一定程度上減少了一些過度行為。

不過,需要注意的是,看跌期權(quán)比率的10日移動(dòng)均線仍處于更“看空”的區(qū)域,暗示市場修正可能尚未結(jié)束。

問題仍然在于,市場已定價(jià)了經(jīng)濟(jì)“v型”復(fù)蘇,這遠(yuǎn)遠(yuǎn)超出了經(jīng)濟(jì)數(shù)據(jù)所顯示的水平。

關(guān)于美聯(lián)儲(chǔ)的聲明

有兩個(gè)催化劑導(dǎo)致了周四的拋售。一是新冠病例激增;二是,盡管市場對(duì)美聯(lián)儲(chǔ)宣布更多刺激措施以支撐市場抱有希望,但美聯(lián)儲(chǔ)只是重申了當(dāng)前的立場。

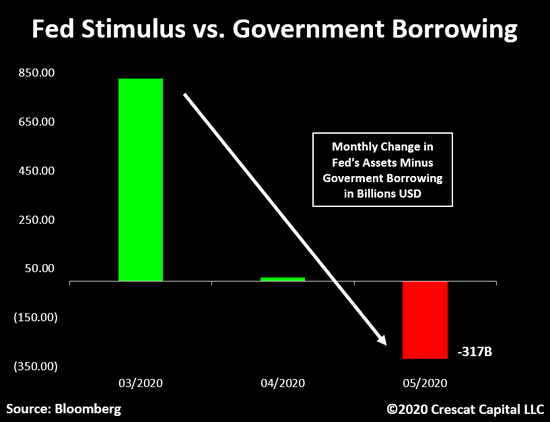

更重要的是,美聯(lián)儲(chǔ)宣布的每月購買約800億美元美債和400億美元機(jī)構(gòu)債和抵押貸款支持證券,這大大低于美國國債目前的發(fā)行水平。

盡管美聯(lián)儲(chǔ)正在進(jìn)行大規(guī)模的量化寬松,但他們?cè)噲D填補(bǔ)的“窟窿”要大得多。在下面名為“吃豆人”的圖表中,“經(jīng)濟(jì)赤字”的消費(fèi)將超過美聯(lián)儲(chǔ)目前的承諾。(經(jīng)濟(jì)赤字是指由于持續(xù)失業(yè)、增長放緩以及債務(wù)和赤字的影響所造成的估計(jì)損失。)

有史以來最糟糕的經(jīng)濟(jì)預(yù)測

美聯(lián)儲(chǔ)肯定是有史以來最糟糕的經(jīng)濟(jì)預(yù)測者。盡管每年都有更強(qiáng)勁的經(jīng)濟(jì)增長的承諾,但事實(shí)并非如此。永遠(yuǎn)。

盡管經(jīng)濟(jì)或許會(huì)在2021年和2022年復(fù)蘇,但美聯(lián)儲(chǔ)可能高估了結(jié)果。然而,在短期內(nèi),他們別無選擇。

“不知不覺中,美聯(lián)儲(chǔ)現(xiàn)在已經(jīng)與市場產(chǎn)生了共同依賴。如果他們承認(rèn)經(jīng)濟(jì)增長放緩的風(fēng)險(xiǎn),隨后的市場拋售將挫傷消費(fèi)者信心,并推低經(jīng)濟(jì)增長率。因此,他們必須過于樂觀。”

正如周五所討論的,債務(wù)和赤字的飆升水平,再加上人口結(jié)構(gòu),將把經(jīng)濟(jì)增長抑制在2%以下。這樣一來,美聯(lián)儲(chǔ)犯政策錯(cuò)誤的空間就很小了。

在金融危機(jī)之前,經(jīng)濟(jì)實(shí)際GDP的線性增長趨勢為3.2%。在2008年的經(jīng)濟(jì)衰退之后,增長率下降到大約2.2%的指數(shù)增長趨勢。沒有減少債務(wù)問題,反而增加了非生產(chǎn)性債務(wù)和杠桿。

盡管美聯(lián)儲(chǔ)有機(jī)會(huì)將貨幣政策與市場脫鉤,但他們未能做到這一點(diǎn)。相反,他們?cè)俅芜x擇以犧牲長期經(jīng)濟(jì)繁榮為代價(jià)來拯救金融市場。

通過投票避免短期痛苦,美聯(lián)儲(chǔ)已經(jīng)將經(jīng)濟(jì)鎖定在長期的經(jīng)濟(jì)萎靡之中。就像“溫水煮青蛙”,絕大多數(shù)美國人將看到他們的經(jīng)濟(jì)繁榮慢慢褪色。

股市不是經(jīng)濟(jì)。這是對(duì)經(jīng)濟(jì)學(xué)的曲解。

看空的理由仍然有效

周四股市下跌的原因至少有5個(gè):

美聯(lián)儲(chǔ)主席鮑威爾不僅對(duì)今年,還對(duì)未來幾年的經(jīng)濟(jì)形勢都發(fā)出了警告;

越來越多的證據(jù)表明,疫情仍未得到控制。

富國銀行(Wells Fargo)首席財(cái)務(wù)官約翰?什魯斯貝里(John Shrewsberry)表示,第二季度貸款損失準(zhǔn)備金將高于2020年第一季度。

羅賓漢交易員們鐘愛的對(duì)象——破產(chǎn)公司的股票——暴跌。愚蠢的投機(jī)幾乎總是成熟牛市的證據(jù)。

技術(shù)指標(biāo)正在亮起紅燈,市場廣度已經(jīng)開始萎縮。

考慮到我們現(xiàn)在得到的可怕數(shù)據(jù),我們已經(jīng)知道,我們之前估計(jì)的每股100美元太高了。盈利下降50-60%更為現(xiàn)實(shí),但市場仍過于樂觀,這使得目前的估值更難以支撐。

雖然美聯(lián)儲(chǔ)的流動(dòng)性目前正在推動(dòng)“牛市”,但是“熊市”風(fēng)險(xiǎn)依然存在。最終,市場將填補(bǔ)“幻想”和“現(xiàn)實(shí)”之間的空白。

技術(shù)面仍看漲

不過,短期來看,股市的技術(shù)面依然看漲。市場在過去幾周已經(jīng)過熱,但調(diào)整成功地重新測試了200日移動(dòng)均線,這樣就建立了重要的支撐。與此同時(shí),市場調(diào)整扭轉(zhuǎn)了多數(shù)更為極端的超買狀況。

然而,如果我們進(jìn)一步分析,就會(huì)發(fā)現(xiàn)當(dāng)前的賣出信號(hào)仍然保持不變。這表明,在未來幾周或幾個(gè)月內(nèi),市場仍可能經(jīng)歷進(jìn)一步的糾正或整固。

短期技術(shù)層面目前仍然看漲和超買。不過,鑒于經(jīng)濟(jì)受到的破壞,較長期的基本面仍然令人擔(dān)憂。盡管美聯(lián)儲(chǔ)的貨幣政策在很大程度上緩解了下行風(fēng)險(xiǎn),但這種風(fēng)險(xiǎn)不可能完全消除。

正如股市周四所經(jīng)歷的,“逆轉(zhuǎn)發(fā)生得很快。”

責(zé)任編輯:覃肄靈

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)