牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

摘要

-

2019年,汽車產(chǎn)量和交付量呈下降趨勢。

-

該公司在2019年第一季度消耗了近10億美元。

-

近期的融資將爭取一些時間,但只能維持10個月左右。

-

特斯拉必須在2019年底前保持現(xiàn)金流為正。

01

01投資

進入2019年,特斯拉扭轉了2018年的所有積極趨勢。在第一季度,隨著大量現(xiàn)金的消耗,產(chǎn)量和交付量都有所下降。最近的融資將為公司爭取一些時間,但如果他們不想無限期地依賴資本市場,就必須盡早控制成本。這主要是一個成本控制問題。在未來密切關注高管與股東的溝通至關重要。目前,從風險回報的角度來看,該股看起來并不具有吸引力。

02

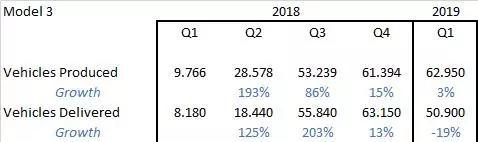

Model 3的生產(chǎn)和交付顯示緩慢增長

2018年,特斯拉大幅提高了汽車產(chǎn)量和交付量。季度汽車產(chǎn)量從一季度的3.5萬輛增加到第四季度的86.5萬輛,增長了150%。與此同時,交付量也有所增加,從第一季度的不足3萬輛增加到第四季度的近91萬輛,增幅超過200%。

然而,在2019年第一季度,這些數(shù)字發(fā)生了逆轉。不僅沒有繼續(xù)增長,生產(chǎn)和交付甚至出現(xiàn)了相當大的下降。交付量下降31%,表明進入2019年特斯拉汽車的需求疲軟。

2018年Model 3表現(xiàn)非常好。從第一季度的9.7k到第四季度的61.4k,增長了530%。Model 3的交付量從第一季度的8.2k增加到第四季度的63.1k,增長了670%。這尤其令人振奮,因為Model 3的性能將是決定公司未來發(fā)展方向的一個重要因素。

不幸的是,2019年的增長故事并沒有繼續(xù)下去,第一季度的增長只有可憐的3%。Model 3的交付量甚至下降了19%,考慮到Model 3客戶接受對公司未來前景的重要性,這一點尤其令人擔憂。

第三季度,Model S和Model X的表現(xiàn)更加糟糕。生產(chǎn)和交貨在3個月內(nèi)減少了一半。如果這是由于消費者從豪華車型轉向新車型3造成的那這種情況還可以接受。然而,從Model 3的疲軟數(shù)據(jù)可以看出,消費者并沒有購買Model 3而是購買了Model S和Model X,他們只是選擇減少購買特斯拉汽車。

特斯拉的一個主要問題是生產(chǎn)瓶頸。2018年之后,該公司似乎終于克服了這個問題,我相信,即使在最近一個季度之后,情況依然如此。Model S和Model X是按訂單生產(chǎn)的,這意味著產(chǎn)量下降并不是由于該公司無法生產(chǎn)足夠數(shù)量的汽車造成的。Model 3的增長雖然疲弱,但仍然在增長。

不幸的是,如果需求下降,生產(chǎn)改善的事實就毫無用處了。過去這么多年,特斯拉一直無法滿足需求,因為生產(chǎn)速度太慢。具有諷刺意味的是,現(xiàn)在產(chǎn)量已經(jīng)提高,看起來規(guī)模可能會向另一個方向傾斜,即足夠的產(chǎn)量,但沒有足夠的需求。

03

交付進展

一個月前,特斯拉確認了2019年36萬至40萬輛汽車的交付預期。我對這種說法非常懷疑,由于它們在第一季度只交付了略多于6萬輛的汽車,它們需要在未來3個季度交付10萬輛汽車,才能達到這一區(qū)間的低端。這將比第一季度增長66%,甚至超過2018年最佳季度的交付數(shù)量。考慮到全球?qū)π萝嚨男枨箝_始出現(xiàn)放緩的跡象,我發(fā)現(xiàn)特斯拉不僅不太可能避免需求的下降,甚至可能將交貨量增加到前所未有的水平。 出于這些原因,我懷疑2019年的交付量會更多地落在25萬至30萬之間。

04

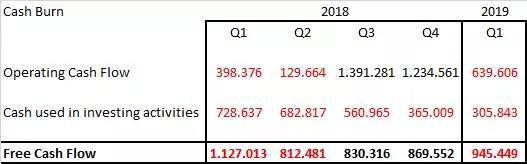

他們又開始燒錢了

早在2018年,當埃隆·馬斯克(Elon Musk)首次宣布公司將在第三和第四季度實現(xiàn)現(xiàn)金流正值時,特斯拉讓很多投資者感到意外。令一些人更驚訝的是,該公司實際上實現(xiàn)了這一承諾,并取得了令人印象深刻的業(yè)績。特斯拉報告第三季度營運現(xiàn)金流為14億美元,第四季度營運現(xiàn)金流為12億美元。

不幸的是,這些變化并沒有持續(xù)下去。在2019年第一季度,特斯拉又回到了老習慣,在這段時間里,特斯拉再次消耗了9.5億美元的負自由現(xiàn)金流。現(xiàn)金流可能受到一次性影響,但出現(xiàn)如此嚴重和頻繁的虧損,證明該公司仍存在根深蒂固的盈利問題。最終,投資者希望看到特斯拉能夠在較長時間內(nèi)保持正現(xiàn)金流,而不是僅僅持續(xù)兩個季度,然后立即恢復到和以前一樣糟糕的水平。

05

如果融資變得困難,現(xiàn)金流將非常重要

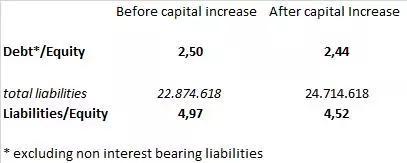

5月2日,特斯拉宣布將通過發(fā)行普通股和可轉換債券籌集新資本。次日,即5月3日,該公司將計劃發(fā)行的股票增至310萬股普通股和16億美元可轉換債券。這些股票的發(fā)行價為243美元,可轉換債券的票面利率為2%,每半年支付一次。該公司獲得的收益總計23億美元,不包括承銷商在這兩次發(fā)行中額外購買15%的選擇權,這將使總收益達到27億美元。

2018年全年,特斯拉前任董事長兼首席執(zhí)行官埃隆·馬斯克(Elon Musk)一直強調(diào),特斯拉在2018年不需要籌集額外資金。這些聲明受到懷疑,但最終得到了支持。馬斯克明智地沒有將這一承諾延長到2019年。這次新增資本相當可觀,約占公司總資本的10%。除了發(fā)行普通股帶來的稀釋效應,債務總額還將增加約18億美元。考慮到特斯拉已經(jīng)負債累累,我個人不喜歡其發(fā)債規(guī)模。不過,我很高興的是,他們至少選擇籌集總金額的一部分作為股本,但我相信承擔額外債務帶來的風險增加,超過了稀釋問題。

06

特斯拉的杠桿率相當糟糕

由于此次股權融資,盡管增加了18億美元的債務,但該公司的債務權益比略有下降。無論如何,該公司負債是股本規(guī)模的4.5倍,有息債務是股本規(guī)模的2.5倍,杠桿率非常高。

我喜歡他們沒有籌集全部債務的事實,但我更愿意看到他們解決已經(jīng)存在的債務,而不是慶祝8.6億美元的股權融資接近18.4億美元的新債務。人們表示,舉債總比現(xiàn)金花光要好,雖然這是事實,但我看不出這種情況有什么積極的一面,因為“不破產(chǎn)”很難被我稱為成功。就在幾天前,埃隆?馬斯克(Elon Musk)還表示,如果特斯拉繼續(xù)以今年第一季度的速度燒錢,此次融資的收益只能讓該公司再撐10個月。

07

估值

過去幾周,特斯拉股價不得不大幅下跌,目前為每股190美元,是其52周高點387美元的一半。

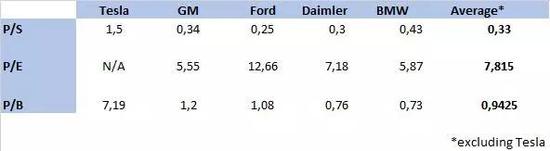

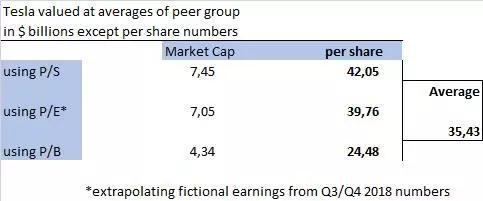

特斯拉的市盈率一直遠高于其他汽車制造商,原因是該公司的增長數(shù)字和創(chuàng)新能力出眾。現(xiàn)在,隨著增長放緩,競爭對手紛紛推出自己的電動汽車,投資者有可能像其他汽車公司一樣,開始給特斯拉定價。如果特斯拉繼續(xù)未能實現(xiàn)目標,不能兌現(xiàn)承諾,仍在艱難實現(xiàn)盈利的基礎上,不能保持增長速度,就沒有理由為該股支付如此高的溢價。下表顯示了特斯拉的市值和股價。

特斯拉當然有可能克服困難,但目前看來,它似乎無法兌現(xiàn)自己的大部分承諾。出于這個原因,將股票重新定價到競爭對手的水平是一種相當可能的情況。如果出現(xiàn)這種情況,我估計股價可能會跌至35美元,約為當前交易價格的五分之一。這一估計也符合摩根士丹利最近設定的10美元看空目標。

08

風險和挑戰(zhàn)

全球新車需求出現(xiàn)放緩跡象,但最終仍不確定。汽車購買量難以預測,而且可能朝著與預期不同的方向發(fā)展

市場摩擦和關稅問題可能會進一步對特斯拉產(chǎn)生負面影響

利率風險:特斯拉的債券最近大幅下跌,可能進一步貶值,意味著該公司未來將不得不為其債務支付更多。這將從營業(yè)利潤中削減更大比例,從而對利潤產(chǎn)生負面影響。

09

結論

隨著2019年上半年的臨近,特斯拉的情況看起來比2018年底嚴重得多。至少可以說,產(chǎn)量和交貨量的下降都令人不安。此外,失控的現(xiàn)金消耗表明,該公司根本無法控制其成本。考慮到全球汽車需求可能在未來數(shù)月乃至數(shù)年內(nèi)放緩,特斯拉將不得不找到一種方法,讓自己保持現(xiàn)金流為正,即使在需求波動期間也是如此。盡管到目前為止,特斯拉成功地籌集到了新資金,但它不能永遠依賴現(xiàn)金注入,因為有一天,投資者可能會拒絕提供新資金,或者至少要求更高的回報,這將給公司帶來更大的壓力。

此外,股價下跌至預期水平的可能性構成了重大風險。如果股價跌至每股35美元,投資者將損失80%的資金。總體而言,下行潛力似乎比上行潛力大得多,可能性也更大。基于這些原因,我認為特斯拉目前并不是一個有吸引力的收購,盡管最近估值大幅下降。

本文作者:Maximilian Dorn 美股研究社(公眾號:meigushe)

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:郭明煜

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)