炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

王星云? ? ? ? ?投資咨詢資格編號(hào)S1060523100001

平安觀點(diǎn):

建議關(guān)注順周期、高景氣、周期拐點(diǎn)、成本紅利四條主線:今年前三季度食品飲料行業(yè)受居民消費(fèi)信心不足的影響,需求表現(xiàn)疲軟,引發(fā)上市公司業(yè)績和估值的螺旋式下跌。但9月以來,一系列財(cái)政和貨幣政策組合拳出臺(tái),扭轉(zhuǎn)了宏觀經(jīng)濟(jì)預(yù)期。我們認(rèn)為當(dāng)前食品飲料行業(yè)當(dāng)中的大眾品板塊由于以下原因具備投資價(jià)值:(1)順周期行業(yè)直接受益于宏觀經(jīng)濟(jì)好轉(zhuǎn);(2)板塊估值較低,受到資金青睞;(3)發(fā)放消費(fèi)券等促消費(fèi)政策直接提振大眾品板塊消費(fèi)信心;(4)相比于白酒,大眾品庫存包袱較輕,調(diào)整節(jié)奏更快,或更早調(diào)整到位;(5)經(jīng)過近三年調(diào)整,行業(yè)內(nèi)中小企業(yè)加速出清,競(jìng)爭(zhēng)格局不斷優(yōu)化。中長期視角看,隨著宏觀經(jīng)濟(jì)的改善,居民對(duì)美好生活的追求仍將推動(dòng)消費(fèi)持續(xù)升級(jí),大眾品板塊有望加速發(fā)展。建議關(guān)注順周期、高景氣、周期拐點(diǎn)、成本紅利四條主線,維持食品飲料“強(qiáng)于大市”評(píng)級(jí)。

關(guān)注順周期品種,看好餐飲產(chǎn)業(yè)鏈的修復(fù):預(yù)制食品、調(diào)味品

預(yù)制食品:長期受益于餐飲連鎖化,龍頭競(jìng)爭(zhēng)優(yōu)勢(shì)顯著。當(dāng)前餐飲行業(yè)在新一輪餐飲消費(fèi)券發(fā)放的刺激下,景氣度逐漸改善,渠道正在沿著小B>大B>C端的順序復(fù)蘇。預(yù)制食品能夠有效提高出餐效率,改善成本結(jié)構(gòu),長期受益于下游餐飲企業(yè)的連鎖化率的提升。此時(shí)具有規(guī)模優(yōu)勢(shì)的龍頭企業(yè)有望快速搶占市場(chǎng)份額,通過產(chǎn)品結(jié)構(gòu)優(yōu)化和精細(xì)化費(fèi)用管理改善盈利能力。C端雖受輿論風(fēng)波及商超渠道影響有所拖累,但在政策支持保駕護(hù)航下,行業(yè)發(fā)展趨于規(guī)范化。

調(diào)味品:行業(yè)去庫存接近尾聲,內(nèi)部管理改善。當(dāng)前下游社會(huì)餐飲消費(fèi)基本盤正在修復(fù),行業(yè)去庫存接近尾聲,加上成本進(jìn)入下行通道,調(diào)味品行業(yè)正在走出低谷,重回穩(wěn)步發(fā)展期。同時(shí),多數(shù)企業(yè)在低谷期的架構(gòu)調(diào)整、渠道改革、產(chǎn)品創(chuàng)新的成效已逐漸凸顯,后續(xù)多樣化、健康化、高端化的產(chǎn)品將進(jìn)一步推動(dòng)行業(yè)增長,板塊利潤彈性有望釋放。

行業(yè)高景氣,新渠道新品類持續(xù)帶來紅利:零食

零食:渠道紅利β仍在,新品紅利持續(xù)釋放。零食行業(yè)能同時(shí)滿足情緒價(jià)值消費(fèi)和消費(fèi)者對(duì)于性價(jià)比的追求,成為當(dāng)前食品飲料板塊中增長動(dòng)能最強(qiáng)的子行業(yè)。渠道端,量販零食集合店、會(huì)員商超、新興電商渠道、傳統(tǒng)商超渠道等正在不斷重塑行業(yè)渠道新格局,持續(xù)帶來渠道紅利。產(chǎn)品端,制造型企業(yè)不斷拓展邊際推出新品類,搶占消費(fèi)者心智,成為行業(yè)接續(xù)動(dòng)能。

供需關(guān)系改善,原奶周期有望迎來拐點(diǎn):乳制品

乳制品:政策加碼有望拉動(dòng)消費(fèi),奶價(jià)預(yù)計(jì)企穩(wěn)回升。當(dāng)前乳制品需求疲軟,但針對(duì)性刺激消費(fèi)政策已出臺(tái),后續(xù)政策加碼有望持續(xù)拉動(dòng)乳制品消費(fèi),期待后續(xù)需求端邊際改善。供給端來看,我國上游奶牛養(yǎng)殖行業(yè)進(jìn)行了一輪規(guī)模化擴(kuò)產(chǎn),疊加需求疲軟,供需剪刀差放大,導(dǎo)致本輪原奶價(jià)格下行超預(yù)期,但目前已進(jìn)入溫和產(chǎn)能出清階段。供需關(guān)系改善,頭部乳企或?qū)⑦M(jìn)入盈利修復(fù)通道。我們看好全國性乳企的估值修復(fù),及區(qū)域乳企的盈利能力提升。

成本彈性正在釋放,仍有估值修復(fù)空間:啤酒

啤酒:成本紅利貢獻(xiàn)利潤彈性,長期高端化步履不停。澳麥“雙反”取消,包材價(jià)格持續(xù)環(huán)緩解,隨著成本紅利傳導(dǎo),行業(yè)盈利能力有望持續(xù)改善,2025年為啤酒成本紅利的持續(xù)兌現(xiàn)期。當(dāng)前隨著產(chǎn)品結(jié)構(gòu)升級(jí),啤酒企業(yè)噸價(jià)持續(xù)提升,短期雖有消費(fèi)疲軟的擾動(dòng),但長期啤酒高端化趨勢(shì)仍將延續(xù),看好板塊性機(jī)會(huì)。

風(fēng)險(xiǎn)提示:

1)?宏觀經(jīng)濟(jì)波動(dòng)風(fēng)險(xiǎn):宏觀經(jīng)濟(jì)環(huán)境直接影響居民收入水平和消費(fèi)意愿,如果宏觀經(jīng)濟(jì)下行,將影響大眾品消費(fèi)需求;

2)?消費(fèi)復(fù)蘇不及預(yù)期:宏觀經(jīng)濟(jì)增速放緩下,國民收入和就業(yè)都受到一定影響,短期內(nèi)居民消費(fèi)能力及意愿復(fù)蘇可能不及預(yù)期,從而影響消費(fèi)板塊復(fù)蘇;

3)?宏觀政策落地不及預(yù)期:若本輪宏觀政策和消費(fèi)刺激政策落地情況不及預(yù)期,行業(yè)回暖的速度將會(huì)變緩;

4)?食品安全問題:食品安全關(guān)乎消費(fèi)者人身安全,是行業(yè)發(fā)展的紅線,一旦出現(xiàn)食品安全問題,對(duì)行業(yè)將產(chǎn)生巨大的負(fù)面影響,行業(yè)恢復(fù)或?qū)⑿枰^長時(shí)間;

5)?原材料波動(dòng)影響:食品行業(yè)能通過提價(jià)一定程度上緩解原材料上漲的影響,但原材料上漲過大將影響行業(yè)毛利率情況;

6)?行業(yè)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn):競(jìng)爭(zhēng)格局惡化會(huì)一定程度上影響食品飲料行業(yè)的價(jià)體系,對(duì)行業(yè)造成不良影響。

01

市場(chǎng)回顧:需求弱復(fù)蘇,年初至今跑輸大盤

1.1 年初至今跑輸大盤,整體表現(xiàn)承壓

需求弱復(fù)蘇,跑輸滬深大盤。食品飲料板塊受需求端影響,基本面表現(xiàn)疲軟,股價(jià)階段性承壓。自年初以來(截止至12月10日),食品飲料板塊下跌5.0%,跑輸滬深300指數(shù)16.5pct,在申萬一級(jí)子行業(yè)中排名倒數(shù)第三。按月份來看,食品飲料板塊在2月、3月、4月、8月、9月、11月錄得正增長,僅在3月、8月、9月、11月跑贏滬深300指數(shù)。

1.2?各子行業(yè)間分化,飲料乳品相對(duì)堅(jiān)挺

各子行業(yè)間產(chǎn)生分化,飲料乳品及調(diào)味品表現(xiàn)較好。年初以來(截止12月10日),各子行業(yè)漲跌幅表現(xiàn)產(chǎn)生分化。其中SW飲料乳品板塊上漲12.5%、SW調(diào)味發(fā)酵品板塊上漲7.7%、SW非白酒板塊上漲2.5%,SW休閑食品板塊上漲2.4%,而SW白酒板塊及SW食品加工板塊錄得負(fù)增長,分別下跌9.2%和10.3%。食品飲料個(gè)股中,朱老六(+143.03%)、一鳴食品(+96.21%)、三只松鼠(+82.92%)、東鵬飲料(+62.72%)、蓋世食品(+48.12%)漲幅排名前列。

1.3?行業(yè)估值持續(xù)回調(diào),31個(gè)行業(yè)中排名滑落至21位

食品飲料估值歷經(jīng)回調(diào)后已具備性價(jià)比。食品飲料行業(yè)作為必選消費(fèi)品,需求偏剛性、抗風(fēng)險(xiǎn)能力較強(qiáng),且具備持續(xù)增長的能力。在經(jīng)歷3年多的回調(diào)后,截至2024年12月10日,食品飲料板塊(申萬)PE(TTM)為22X,在31個(gè)行業(yè)中排名21位,已經(jīng)具備估值性價(jià)比。分板塊看,截至12月10日,白酒/啤酒/軟飲料/調(diào)味品/乳制品/休閑食品/肉制品的PE(TTM)分別為20.8/25.8/28.5/23.6/17.7/31.5/28.5X,較年初分別同比-4/-0/+4/-14/-0/+1/+6X,除軟飲料、休閑食品和肉制品外,子板塊估值均出現(xiàn)明顯回調(diào)。

02

關(guān)注順周期品種,看好餐飲產(chǎn)業(yè)鏈的修復(fù):預(yù)制食品、調(diào)味品

2.1餐飲產(chǎn)業(yè)鏈:拉動(dòng)內(nèi)需為政策的重要方向,關(guān)注順周期

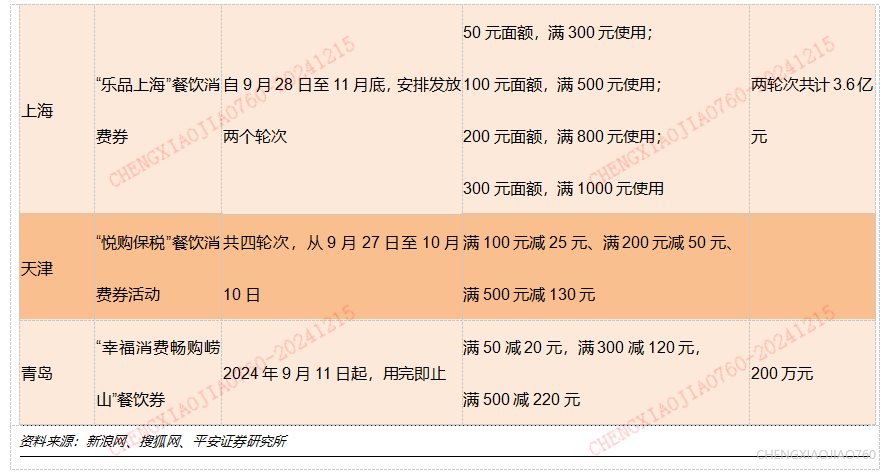

政策助力需求復(fù)蘇,有望帶動(dòng)上下游回暖。餐飲消費(fèi)在2024年3-4月急轉(zhuǎn)直下跌入冰點(diǎn),之后開始緩慢修復(fù)。2024年9月起,各大城市陸續(xù)推出餐飲消費(fèi)券,如“樂品上海”將兩輪次共計(jì)發(fā)放3.6億元餐飲專項(xiàng)消費(fèi)券,旨在拉動(dòng)居民餐飲消費(fèi)。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2024年10月社零餐飲收入為4952.10億元,環(huán)比增長12.11%,同比增長3.19%,刺激餐飲消費(fèi)政策成效初顯。我們認(rèn)為后續(xù)拉動(dòng)內(nèi)需仍是政策釋放的重要方向,應(yīng)當(dāng)關(guān)注餐飲產(chǎn)業(yè)鏈作為順周期行業(yè)的投資機(jī)會(huì)。

2.2.1 預(yù)制食品:預(yù)制菜肴萬億級(jí)空間市場(chǎng),當(dāng)前行業(yè)集中度低

行業(yè)發(fā)展萬億級(jí)空間,人均消費(fèi)量亟待提升。根據(jù)艾媒咨詢數(shù)據(jù),2022年中國預(yù)制菜市場(chǎng)規(guī)模為4196億元,同比增長21.31%,預(yù)計(jì)未來中國預(yù)制菜市場(chǎng)將保持較高的增長速度,2026年預(yù)制菜市場(chǎng)規(guī)模將達(dá)10720億。從人均消費(fèi)量角度,2022年我國人均預(yù)制菜消費(fèi)量僅為9.1KG,遠(yuǎn)低于預(yù)制菜產(chǎn)業(yè)成熟的國家的人均消費(fèi)量,同年美、英、日的人均預(yù)制菜消費(fèi)量分別為16.1KG、16.8KG、23.2KG;但我國人均消費(fèi)量提升速度較快,提升空間大。

行業(yè)格局高度分散,但集中度提升是大勢(shì)所趨。2023年中國預(yù)制菜行業(yè)CR5僅19.25%,份額排名第一的“西貝莜面村”僅占5.25%市場(chǎng)份額。相較日本上世紀(jì)80年代行業(yè)CR5近75%,我國預(yù)制菜行業(yè)高度分散,整體處于模式探索階段,靜待大單品誕生和行業(yè)龍頭出現(xiàn)。

2.2.2 預(yù)制食品:餐飲連鎖化進(jìn)程加快,為預(yù)制菜提供土壤

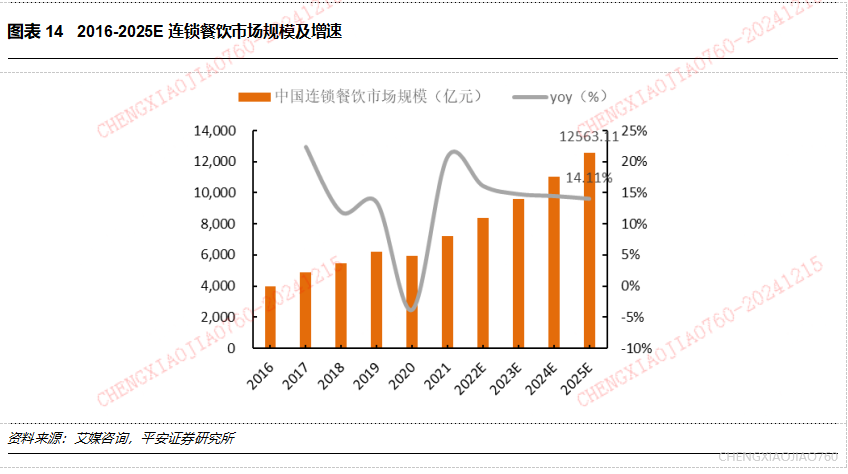

連鎖化進(jìn)程加快,預(yù)計(jì)連鎖餐飲市場(chǎng)規(guī)模持續(xù)提升。據(jù)國家統(tǒng)計(jì)局,我國餐飲業(yè)市場(chǎng)規(guī)模由2017年的3.96萬億元提升至2023年的5.29萬億元,CAGR為4.9%,根據(jù)艾媒咨詢預(yù)測(cè),我國2024年餐飲市場(chǎng)規(guī)模將達(dá)到5.48萬億元,2025年將達(dá)到5.67萬億元,呈現(xiàn)持續(xù)增長態(tài)勢(shì)。據(jù)美團(tuán)數(shù)據(jù),我國餐飲市場(chǎng)連鎖化率為由2018年12%提升至2023年21%,始終保持增長態(tài)勢(shì),且對(duì)比美國54%的餐飲連鎖化率,還有較大增長空間。根據(jù)艾媒咨詢,我國2025年連鎖餐飲市場(chǎng)規(guī)模將達(dá)到1.26萬億元,同比增長14.11%,持續(xù)為預(yù)制食品的發(fā)展提供沃土。

預(yù)制菜滿足連鎖餐飲以下需求:1)提高出菜速度:翻臺(tái)率與出菜速度成正比,采用預(yù)制菜可以縮短菜品加工時(shí)間、提升收入;2)穩(wěn)定餐品品質(zhì):連鎖餐飲通常跨地域經(jīng)營、規(guī)模較大,預(yù)制菜有助于標(biāo)準(zhǔn)化出餐,降低品控難度、保持餐品穩(wěn)定性;3)降低成本:預(yù)制菜對(duì)人力、能源等成本的節(jié)省高于原材料成本的提升,能夠有效降低企業(yè)總成本。

2.2.3 預(yù)制食品:外賣、團(tuán)餐與鄉(xiāng)廚等多元餐飲場(chǎng)景為預(yù)制菜帶來新增長點(diǎn)

外賣行業(yè)迅速崛起,在餐飲業(yè)規(guī)模占比逐年提升。據(jù)艾媒咨詢,我國在線外賣行業(yè)市場(chǎng)規(guī)模由2017年0.30萬億元增至2023年1.53萬億元;在線外賣市場(chǎng)占餐飲市場(chǎng)總規(guī)模的比例逐年上升,由2017年7.6%上升至2023年29.4%,外賣在人們的生活中占據(jù)著越來越重要的地位,預(yù)計(jì)未來外賣行業(yè)將繼續(xù)保持增長趨勢(shì)。

團(tuán)餐客群龐大穩(wěn)定,業(yè)內(nèi)連鎖化品牌開始出現(xiàn)。根據(jù)餐飲老板內(nèi)參,2023年中國團(tuán)餐市場(chǎng)規(guī)模為2.24萬億元,同比增長22.94%。隨著團(tuán)餐多樣化發(fā)展和行業(yè)服務(wù)、技術(shù)的升級(jí),預(yù)估團(tuán)餐市場(chǎng)規(guī)模將持續(xù)增長。市場(chǎng)格局方面,根據(jù)中國烹飪協(xié)會(huì)數(shù)據(jù),2020年我國團(tuán)餐行業(yè)CR100僅6.7%,而根據(jù)中國飯店協(xié)會(huì)統(tǒng)計(jì)的數(shù)據(jù),美國和日本團(tuán)餐CR10分別為80%和60%,我國團(tuán)餐行業(yè)集中度有待提升。目前已經(jīng)有部分企業(yè)開始打造連鎖化品牌,如麥金地、美餐等。

鄉(xiāng)廚市場(chǎng)為預(yù)制菜進(jìn)入下沉市場(chǎng)創(chuàng)造機(jī)遇。鄉(xiāng)廚場(chǎng)景給預(yù)制菜下沉到三四線城市和農(nóng)村帶來了機(jī)遇,根據(jù)我們此前發(fā)布的報(bào)告《預(yù)制菜行業(yè)研究系列報(bào)告一:概覽篇-BC端齊發(fā)力,萬億市場(chǎng)群雄逐鹿》,推算2022年中國鄉(xiāng)廚市場(chǎng)規(guī)模達(dá)1.93萬億元,未來市場(chǎng)空間廣闊。

2.2.4 預(yù)制食品:政策支持保駕護(hù)航,預(yù)制菜行業(yè)發(fā)展趨于規(guī)范化

2023年國家層面出臺(tái)針對(duì)預(yù)制菜的政策。2023年2月13日,《中共中央國務(wù)院關(guān)于做好2023年全面推進(jìn)鄉(xiāng)村振興重點(diǎn)工作的意見》發(fā)布,預(yù)制菜被首次寫入中央一號(hào)文件,堪稱政策里程碑;7月31日,預(yù)制菜行業(yè)再次出現(xiàn)在中央文件中,國務(wù)院轉(zhuǎn)發(fā)國家發(fā)展改革委《關(guān)于恢復(fù)和擴(kuò)大消費(fèi)的措施》的通知,專門針對(duì)預(yù)制菜提出:培育“種養(yǎng)殖基地+中央廚房+冷鏈物流+餐飲門店”模式,挖掘預(yù)制菜市場(chǎng)潛力,加快推進(jìn)預(yù)制菜基地建設(shè),充分體現(xiàn)安全、營養(yǎng)、健康的原則,提升餐飲質(zhì)量和配送標(biāo)準(zhǔn)化水平。推廣透明廚房,讓消費(fèi)者吃得放心。文件表明了中央大力發(fā)展預(yù)制菜產(chǎn)業(yè)的決心,預(yù)制菜行業(yè)在后續(xù)具體政策支持下,將迎來全新發(fā)展機(jī)遇。

2024年六部門聯(lián)合發(fā)文,明確預(yù)制菜定義和范圍。2024年3月21日,市場(chǎng)監(jiān)管總局等六部門聯(lián)合印發(fā)《關(guān)于加強(qiáng)預(yù)制菜食品安全監(jiān)管 促進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展的通知》,首次在國家層面明確預(yù)制菜范圍。在地方層面,多個(gè)省市級(jí)政府也出臺(tái)了相關(guān)政策,支持預(yù)制菜產(chǎn)業(yè)發(fā)展。

2.2.5 預(yù)制食品:板塊業(yè)績受到需求疲軟影響,渠道結(jié)構(gòu)帶來分化

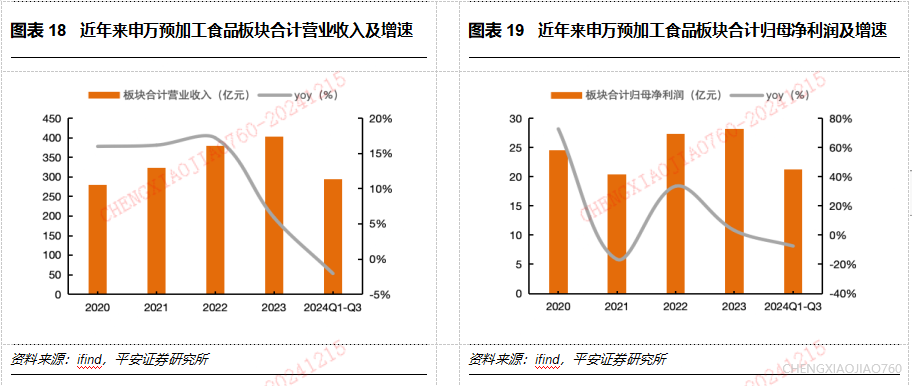

下游餐飲行業(yè)景氣度低迷,板塊業(yè)績?cè)鏊俜啪?/font>。申萬預(yù)加工食品板塊2024Q1-Q3年實(shí)現(xiàn)營收294.45億元,同比下降2.04%;實(shí)現(xiàn)歸母凈利潤21.32億元,同比下降7.47%。增速放緩主要受餐飲行業(yè)疲軟和去年同期高基數(shù)的影響。當(dāng)前下游餐飲需求保持弱復(fù)蘇狀態(tài),景氣度有所改善,期待未來在相關(guān)政策的刺激下餐飲產(chǎn)業(yè)鏈全面回暖。

小B>大B>C端,主要企業(yè)業(yè)績表現(xiàn)分化。24Q3僅安井食品的營收實(shí)現(xiàn)正增長,同比增長4.63%;千味央廚/三全食品/味知香營收同比下降1.17%/6.46%/9.19%。可以看出渠道修復(fù)順序上,小B>大B>C端。安井食品小B占比更高,營收同比正增長;千味央廚小B占比較高,營收下滑較小;三全食品、味知香C端占比更高,受速凍食品終端消費(fèi)疲軟和預(yù)制菜C端需求下降影響,營收同比下滑更多。歸母凈利潤方面,24Q3頭部企業(yè)均有所下滑,安井食品/千味央廚/三全食品/味知香歸母凈利潤同比下降36.76%/42.08%/47.02%/21.81%。

2.3.1 調(diào)味品:行業(yè)持續(xù)擴(kuò)容,集中度有待提升

期待餐飲復(fù)蘇帶動(dòng)行業(yè)回暖,市場(chǎng)空間仍大。目前調(diào)味品行業(yè)仍處于庫存消化階段,疊加消費(fèi)復(fù)蘇疲軟和宏觀經(jīng)濟(jì)影響,整體動(dòng)銷情況表現(xiàn)一般。但從上市公司披露的2024年三季報(bào)情況來看,調(diào)味品行業(yè)企業(yè)經(jīng)營節(jié)奏正在改善,多數(shù)企業(yè)業(yè)績?nèi)员3址€(wěn)定增長。后續(xù)下游餐飲需求的復(fù)蘇將推動(dòng)調(diào)味品庫存持續(xù)消化,調(diào)味品行業(yè)有望持續(xù)受益。同時(shí)調(diào)味品行業(yè)市場(chǎng)空間仍具潛力,根據(jù)艾媒咨詢,我國調(diào)味品行業(yè)市場(chǎng)規(guī)模自2014年的2595億元增長至2023年的5923億元,預(yù)計(jì)到2027年可增長至10028億元,2014-2027年CAGR為10.96%。調(diào)味品行業(yè)發(fā)展空間仍大。

競(jìng)爭(zhēng)格局分散,龍頭受益集中度提升邏輯。調(diào)味品市場(chǎng)競(jìng)爭(zhēng)格局較為分散,尚未出現(xiàn)壟斷性龍頭企業(yè),根據(jù)歐睿數(shù)據(jù),我國調(diào)味品行業(yè)市場(chǎng)集中度不斷提升,CR10從2010年的25%上升至2020年的28%。行業(yè)集中度仍有較大提升空間,龍頭企業(yè)有望因此受益。

2.3.2 調(diào)味品:原材料依存度高,價(jià)格回落有望釋放利潤彈性

原材料依存度高,價(jià)格影響較大。對(duì)于調(diào)味品而言,其直接材料約占總成本的80%,因此原材料價(jià)格是對(duì)成本影響最大的因素。以海天味業(yè)的醬油為例,其中大豆和豆粕占總成本的18%,白砂糖占總成本的17%,小麥、食用鹽、味精共占14%,塑料包裝、玻璃包裝兩類包材成本分別約占總成本的11%和12%,而制造費(fèi)用、人工費(fèi)用、運(yùn)輸費(fèi)用總共僅占總成本的23%。整體而言,調(diào)味品廠商對(duì)原材料依存度較高,原材料價(jià)格波動(dòng)會(huì)對(duì)調(diào)味品廠商產(chǎn)生較大影響。

原材料價(jià)格回落,利潤彈性有望兌現(xiàn)。同樣以醬油為例,其主要原材料大豆的價(jià)格由2022年約5500元/噸的高位,到2024年11月回落至約4008元/噸,價(jià)格有所回落且趨于穩(wěn)定,其他原材料也呈現(xiàn)同樣趨勢(shì)。而主要包材方面,浮法玻璃價(jià)格由2021年9月3130元/噸的高位,至今降至約1458元/噸;PET塑料也同樣由2022年6月9680元/噸高位下滑至6196元/噸的相對(duì)低位。整體而言調(diào)味品原材料價(jià)格有所回落且趨于穩(wěn)定,使得調(diào)味品廠商利潤彈性逐步兌現(xiàn)。

2.3.3 調(diào)味品:復(fù)合調(diào)味料高速增長賽道,滲透率加速提升

復(fù)調(diào)高增賽道,市場(chǎng)空間潛力大。調(diào)味品行業(yè)正在向“基礎(chǔ)調(diào)味品-復(fù)合調(diào)味品”演變。在外食餐飲場(chǎng)景下,復(fù)調(diào)順應(yīng)了終端餐飲連鎖化、外賣化趨勢(shì),降本增效保持口味一致性,提升烹飪效率實(shí)現(xiàn)外賣強(qiáng)時(shí)效性。在家庭餐飲場(chǎng)景下,以其便捷性,適應(yīng)懶人經(jīng)濟(jì),滿足家庭消費(fèi)訴求。根據(jù)艾媒咨詢統(tǒng)計(jì)數(shù)據(jù),我國復(fù)合調(diào)味品行業(yè)市場(chǎng)規(guī)模從2011年的432億元增長至2021年的1588億元,預(yù)計(jì)2027年達(dá)到3367億元,2011-2027年CAGR為13.69%,明顯高于同期調(diào)味品行業(yè)市場(chǎng)規(guī)模增速,復(fù)調(diào)行業(yè)市場(chǎng)空間廣闊。

行業(yè)導(dǎo)入期,滲透率加速提升。根據(jù)艾媒咨詢,目前復(fù)合調(diào)味品行業(yè)還處于導(dǎo)入期,整體滲透率20%左右,正處于滲透率高速增長的臨界點(diǎn)。可預(yù)見的是未來伴隨著復(fù)合調(diào)味品的產(chǎn)業(yè)演變、消費(fèi)者認(rèn)知改變和市場(chǎng)接受度的提高,復(fù)合調(diào)味品滲透率將在20%提高到40%的階段中加速滲透,走進(jìn)尋常百姓家。橫向來看,我國復(fù)合調(diào)味品滲透率相較日韓美等國家仍有較大差距,其中2020年美國復(fù)合調(diào)味料滲透率高達(dá)73%,我國復(fù)調(diào)滲透率仍有提升空間。

2.3.4 調(diào)味品:餐飲需求逐漸復(fù)蘇,板塊業(yè)績穩(wěn)步增長

需求逐漸恢復(fù),板塊業(yè)績穩(wěn)步增長。申萬調(diào)味品板塊2024Q1-Q3實(shí)現(xiàn)營收502.52億元,同比增長7.19%;實(shí)現(xiàn)歸母凈利潤84.49億元,同比增長40.95%,受益于餐飲需求持續(xù)復(fù)蘇、成本回落、滲透率提高、產(chǎn)品更新迭代、集中度提升、頭部企業(yè)持續(xù)深化改革紅利釋放以及經(jīng)銷商渠道庫存恢復(fù)良性等因素,板塊正持續(xù)恢復(fù)。

龍頭企業(yè)經(jīng)營具備韌性,強(qiáng)者恒強(qiáng)。2024Q3海天味業(yè)/中炬高新/千禾味業(yè)/寶立食品營收分別同比變動(dòng)9.83%/2.23%/-12.63%/4.06%,歸母凈利潤分別同比變動(dòng)10.50%/32.90%/-22.58%/-13.45%。海天味業(yè)率先企穩(wěn),收入利潤均維持正增長,目前渠道庫存處于良性水平,經(jīng)銷商信心明顯恢復(fù);中炬高新憑借渠道變革、管理改善、費(fèi)用率優(yōu)化,實(shí)現(xiàn)32.90%的歸母凈利潤提升。

03

行業(yè)高景氣,新渠道新品類持續(xù)帶來紅利:零食

3.1 零食:渠道紅利β仍在,行業(yè)景氣度有望延續(xù)

零食行業(yè)增長動(dòng)能強(qiáng)勁,渠道變革進(jìn)入新篇章。休閑零食能夠在滿足物質(zhì)層面的需求之外,達(dá)到獲得情緒價(jià)值、放松解壓等精神層面的效果,符合Z時(shí)代消費(fèi)主力軍的核心需求,同時(shí)在渠道變革的推動(dòng)下迎合當(dāng)下消費(fèi)者注重性價(jià)比消費(fèi)趨勢(shì),成為當(dāng)前食品飲料板塊中增長動(dòng)能最強(qiáng)的子行業(yè)。當(dāng)前,量販零食集合店(如零食很忙、趙一鳴等)、會(huì)員商超(如山姆、Costco)、新興電商渠道(如抖音、快手等)、傳統(tǒng)商超渠道等為滿足消費(fèi)者質(zhì)價(jià)比需求,正在不斷重塑行業(yè)渠道新格局。

量販零食連鎖競(jìng)爭(zhēng)進(jìn)入下半程,三分天下格局或?qū)⑿纬伞?/font>根據(jù)艾媒咨詢,量販零食集合店的市場(chǎng)規(guī)模已由2019年的211億元增長至2023年的809億元,預(yù)計(jì)2027年將達(dá)1547億元,成為零食行業(yè)中增速最快的渠道。當(dāng)前零食很忙和趙一鳴合并為鳴鳴很忙集團(tuán)并宣布破萬店;萬辰集團(tuán)將旗下的來優(yōu)品、好想來、吖嘀吖嘀、陸小饞四大品牌整合為“好想來品牌零食”;2024年10月三只松鼠公告收購湖南愛零食科技有限公司、未來已來(天津)科技發(fā)展有限責(zé)任公司、安徽致養(yǎng)食品有限公司的控制權(quán)或相關(guān)業(yè)務(wù)及資產(chǎn),未來零食連鎖渠道三分天下格局或?qū)⑿纬伞?/p> 3.2 零食:新品紅利持續(xù)釋放,與渠道變革共同推動(dòng)行業(yè)繁榮 制造型企業(yè)新品紅利不斷釋放,成為行業(yè)后續(xù)核心動(dòng)能。對(duì)于制造型零食公司,增長來源不僅來自于新興渠道,也同時(shí)來自于新產(chǎn)品的拓展。目前可以看到,三只松鼠實(shí)施“高端性價(jià)比”戰(zhàn)略,線下分銷推出105款日銷品,價(jià)格體系主要集中于1-9.9元;鹽津鋪?zhàn)?/a>推出“蛋皇”和“大魔王”等品牌;洽洽不斷推出焦糖、山核桃、茶衣瓜子等口味;勁仔食品推出“七個(gè)博士”溏心鵪鶉蛋等新品舉措,能夠不斷搶占消費(fèi)者心智,提升公司核心競(jìng)爭(zhēng)力。 3.3 零食:板塊業(yè)績亮眼,成長性持續(xù)演繹 板塊業(yè)績?cè)鲩L強(qiáng)勁,勢(shì)能不減。2024Q1-Q3申萬零食板塊年實(shí)現(xiàn)營收514.34億元,同比增長58.03%;實(shí)現(xiàn)歸母凈利潤21.16億元,同比增長26.88%,為食品飲料行業(yè)業(yè)績?cè)鏊僮羁斓淖影鎵K之一,新渠道和新產(chǎn)品紅利共同推動(dòng)行業(yè)繁榮。后續(xù)我們認(rèn)為渠道紅利雖行程過半但勢(shì)能仍存,疊加新品類紅利具備長邏輯,能夠繼續(xù)演繹板塊成長性。 品類品牌是制造型企業(yè)的內(nèi)生增長動(dòng)力。24Q3三只松鼠/鹽津鋪?zhàn)?勁仔食品/甘源食品營收同比增長24.03%/26.20%/12.94%/15.58%;歸母凈利潤同比增長221.89%/15.62%/42.58%/17.10%。其中三只松鼠的業(yè)績表現(xiàn)尤為亮眼,公司堅(jiān)定貫徹“高端性價(jià)比”總戰(zhàn)略,業(yè)務(wù)上“D+N”全渠道打法更加成熟,聚焦分銷日銷品打造并完成首輪鋪市,終端動(dòng)銷積極,同時(shí)打造極致供應(yīng)鏈,利潤率進(jìn)一步抬升。鹽津鋪?zhàn)舆B續(xù)推出“大魔王”、“蛋皇”兩個(gè)品類品牌,確定品類品牌引領(lǐng)、打造大單品的戰(zhàn)略,通過產(chǎn)品研發(fā)、“向上游多走一步”打造差異化競(jìng)爭(zhēng)策略,品類品牌的打造為公司貢獻(xiàn)高質(zhì)量業(yè)績?cè)鲩L。 04 供需關(guān)系改善,原奶周期有望迎來拐點(diǎn):乳制品 4.1 乳制品:供需矛盾突出,有望迎來改善 乳制品需求疲軟,政策加碼有望拉動(dòng)消費(fèi)。當(dāng)前C端消費(fèi)整體疲軟,乳制品的需求也同樣受到壓制。根據(jù)美國農(nóng)業(yè)部的數(shù)據(jù),2023年中國液體奶消費(fèi)量達(dá)到4.37千萬噸,同比增長5.90%;預(yù)計(jì)2024年消費(fèi)量將達(dá)4.42千萬噸,同比增長1.10%,增速明顯放緩。2024年9月農(nóng)業(yè)農(nóng)村部等七部門聯(lián)合印發(fā)《關(guān)于促進(jìn)肉牛奶牛生產(chǎn)穩(wěn)定發(fā)展的通知》,提出促進(jìn)牛肉牛奶消費(fèi),鼓勵(lì)有條件的地方通過發(fā)放消費(fèi)券等方式拉動(dòng)牛奶消費(fèi),期待后續(xù)需求端邊際改善。 供給擴(kuò)大,供需剪刀差放大。供給端來看,我國上游奶牛養(yǎng)殖行業(yè)進(jìn)行了一輪規(guī)模化擴(kuò)產(chǎn),2023年本國供應(yīng)生牛乳產(chǎn)增長6.74%至4.20千萬噸,且隨奶牛單產(chǎn)與奶牛存欄量提升,供需剪刀差放大,導(dǎo)致本輪原奶價(jià)格下行超預(yù)期。但目前已邊際進(jìn)入溫和產(chǎn)能出清階段,后續(xù)隨著需求的恢復(fù),板塊供需關(guān)系有望迎來改善。 4.2 乳制品:常溫奶進(jìn)入成熟期,低溫奶迎來高速增長 細(xì)分市場(chǎng)百花齊放,常溫奶進(jìn)入成熟期。細(xì)分品類來看,白奶市場(chǎng)規(guī)模在2021年占比約42.6%;隨著居民乳制品消費(fèi)結(jié)構(gòu)的不斷升級(jí),酸奶消費(fèi)規(guī)模預(yù)計(jì)將有更快的增長;奶酪作為新興市場(chǎng),預(yù)計(jì)未來會(huì)成為增長最快的子市場(chǎng)。白奶市場(chǎng)又分為常溫奶和低溫奶,常溫奶當(dāng)前處于產(chǎn)業(yè)發(fā)展的成熟期,行業(yè)增速降低,存量競(jìng)爭(zhēng)特點(diǎn)更明顯,有競(jìng)爭(zhēng)力的企業(yè)通過搶占更多份額延續(xù)較快增長,且競(jìng)爭(zhēng)格局優(yōu)化使得利潤率逐步提升。 隨著冷鏈運(yùn)輸?shù)耐晟疲蜏啬淘鏊賹⒓涌臁?/font>2016-2021年低溫白奶零售規(guī)模從244.6億元增長至406.8億元,CAGR為10.7%,顯著高于常溫白奶5.0%的增速;低溫酸奶零售規(guī)模由261.5億元增長至510.4億元,CAGR為14.3%,遠(yuǎn)高于常溫酸奶6.1%的增速。低溫奶的拓展依奶源地遵循“圓心-半徑”理論,以奶源地為圓心,冷鏈運(yùn)輸為半徑,隨著冷鏈基礎(chǔ)設(shè)施的不斷完善,低溫奶的銷售半徑將不斷擴(kuò)大,市場(chǎng)規(guī)模增速將遠(yuǎn)超常溫奶。 4.3 乳制品:2025下半年原奶價(jià)格有望止跌回穩(wěn) 上游存欄正在溫和出清,供需關(guān)系改善。2023年以來由于奶牛養(yǎng)殖行業(yè)持續(xù)虧損,奶牛存欄已經(jīng)有所調(diào)整,生鮮乳產(chǎn)能不斷優(yōu)化。據(jù)農(nóng)業(yè)農(nóng)村部奶站監(jiān)測(cè),截至2024年8月,全國奶牛存欄量已連續(xù)6個(gè)月環(huán)比下降,生鮮乳產(chǎn)量增幅繼續(xù)放緩,預(yù)計(jì)本輪上游出清會(huì)相對(duì)溫和。 預(yù)計(jì)原奶價(jià)格25H2企穩(wěn)回升,頭部乳企盈利有望修復(fù)。受上游去產(chǎn)能影響,我國乳制品產(chǎn)量也已進(jìn)入下行通道,2024年10月為259.6萬噸,同比下滑3%。原奶均價(jià)由于供大于求,自2021年8月起持續(xù)下行,2024年11月已降至約3.13元/公斤左右。后續(xù)隨著供需關(guān)系改善,市場(chǎng)一致預(yù)期認(rèn)為原奶價(jià)格有望在2025下半年止跌回穩(wěn),屆時(shí)乳企盈利能力將有望修復(fù)。 4.4 乳制品:庫存調(diào)整進(jìn)入尾聲,伊利已進(jìn)入盈利修復(fù)通道 板塊營收降幅較大,凈利潤維持穩(wěn)定。申萬乳制品板塊2024Q1-Q3年實(shí)現(xiàn)營收1407.04億元,同比下降8.77%;實(shí)現(xiàn)歸母凈利潤120.72億元,同比增長6.17%。板塊營收降幅較大,主要原因是去年同期基數(shù)較高且當(dāng)前居民收入預(yù)期下降導(dǎo)致市場(chǎng)需求較為疲軟,導(dǎo)致終端動(dòng)銷壓力較大,但Q3已環(huán)比Q2有所改善。板塊凈利潤方面,能夠延續(xù)增長態(tài)勢(shì),并且單季度間已有環(huán)比改善。 庫存調(diào)整即將到位,邊際改善趨勢(shì)明確。2024Q3伊利股份/光明乳業(yè)/新乳業(yè)/妙可藍(lán)多營收分別同比變動(dòng)-6.66%/-12.66%/-3.82%/-12.07%,歸母凈利潤分別同比變動(dòng)+8.53%/-973.33%/22.92%/151.96%,其中伊利股份具備經(jīng)營韌性,渠道調(diào)整初見成效,已進(jìn)入盈利修復(fù)通道;新乳業(yè)深耕低溫奶賽道,并拓寬銷售渠道和區(qū)域,取得較優(yōu)表現(xiàn);而妙可藍(lán)多正在走出困境,正式并表蒙牛奶酪公司,期待后續(xù)主業(yè)協(xié)同。 05 成本彈性正在釋放,仍有估值修復(fù)空間:啤酒 5.1 啤酒:產(chǎn)銷量有所下滑,旺季持續(xù)低迷 啤酒產(chǎn)量有所下滑,旺季持續(xù)低迷。從2023年7月開始,啤酒產(chǎn)量開始同比增速轉(zhuǎn)負(fù)。今年旺季期間,受到天氣的影響,部分地區(qū)雨水較多,廣東、福建、浙江等地受到持續(xù)降雨和臺(tái)風(fēng)等影響,導(dǎo)致啤酒銷量下滑,2024年7/8月產(chǎn)量分別同比下滑10%/3.3%。此外消費(fèi)者信心的變化和消費(fèi)場(chǎng)景的復(fù)蘇乏力導(dǎo)致啤酒產(chǎn)量持續(xù)低迷,2024年10月全國啤酒產(chǎn)量為180.7萬千升,同比下降2.3%。 銷量呈下滑趨勢(shì),持續(xù)承壓。我國啤酒行業(yè)銷量于2018年小幅企穩(wěn)回升后持續(xù)下行,2020年受疫情影響同比下滑8.02%,2023年銷量同比回升0.82%至4289.53萬千升。根據(jù)Euromonitor預(yù)測(cè),2028年我國啤酒銷量預(yù)計(jì)恢復(fù)至4365.81萬千升,同比提升0.35%。 5.2 啤酒:行業(yè)邁入存量競(jìng)爭(zhēng)時(shí)代,五強(qiáng)競(jìng)爭(zhēng)格局確立 啤酒市場(chǎng)規(guī)模增速放緩,提價(jià)彌補(bǔ)銷量下降。根據(jù)艾媒咨詢,2020年受疫情影響啤酒市場(chǎng)規(guī)模下滑至1469億元,2021年銷量雖不及疫情前、但市場(chǎng)規(guī)模實(shí)現(xiàn)1585億元,恢復(fù)至疫情前水平,行業(yè)性提價(jià)一定程度上彌補(bǔ)了銷量的持續(xù)性下滑。2022年啤酒市場(chǎng)規(guī)模有所恢復(fù),增速為3.79%;2023年啤酒市場(chǎng)規(guī)模增長至1863億元,增速提高至13.25%。 五強(qiáng)確立,競(jìng)爭(zhēng)格局穩(wěn)定。現(xiàn)階段我國啤酒行業(yè)為寡頭壟斷式競(jìng)爭(zhēng),已形成穩(wěn)定的“五王爭(zhēng)霸”競(jìng)爭(zhēng)格局。龍頭企業(yè)們紛紛從生產(chǎn)效率、管理能力、盈利能力等方面發(fā)力,以占據(jù)優(yōu)勢(shì)地位。根據(jù)頭豹研究院,按營收計(jì),2023年我國啤酒行業(yè)CR5為80.79%,其中百威亞太份額最高,占比26.12%,華潤啤酒為20.89%,青島啤酒為18.21%,重慶啤酒為7.94%,燕京啤酒為7.63%,其他企業(yè)共占19.21%,主要是以珠江、金星、蘭州黃河等為代表的本土啤酒廠,和三得利、藍(lán)帶、喜力為代表的國際啤酒巨頭。 5.3 啤酒:消費(fèi)升級(jí)驅(qū)動(dòng)下,啤酒行業(yè)高端化加速 經(jīng)濟(jì)社會(huì)穩(wěn)步發(fā)展,帶動(dòng)需求端消費(fèi)水平升級(jí)。我國經(jīng)濟(jì)社會(huì)發(fā)展穩(wěn)步提升,人均GDP從2017年的5.96萬元增長至2023年的8.94萬元;人均可支配收入也從2017年的2.6萬元增長至2023年的3.92萬元,帶動(dòng)需求端消費(fèi)水平升級(jí),給啤酒廠家從量增到價(jià)增、質(zhì)增的轉(zhuǎn)型升級(jí)提供更大空間。2005至2023年,我國限額以上餐飲業(yè)營業(yè)額逐年提升,2023年為10124.28億元,CAGR為12.83%,保證了啤酒的消費(fèi)升級(jí)場(chǎng)景。 我國啤酒高端化不斷推進(jìn),帶動(dòng)整體盈利水平提升。根據(jù)歐睿數(shù)據(jù),2017年至2022年,我國啤酒市場(chǎng)高端產(chǎn)品銷量占比由9.66%提升至12.61%,增長2.95pct;啤酒走向高端化有效地提升了啤酒企業(yè)的毛利率,改善整體盈利水平。 頭部企業(yè)紛紛搭建高端核心矩陣,搶占高地。重慶啤酒組成“6+6”品牌矩陣并淘汰“山城”品牌;青島啤酒堅(jiān)定實(shí)行“1+1”品牌策略,并推出百年之旅、一世傳奇、琥珀拉格等高端產(chǎn)品拉升啤酒單品天花板;燕京啤酒采取“1+3”品牌發(fā)展戰(zhàn)略,以“燕京啤酒”為主品牌,同時(shí)培育三個(gè)地方性優(yōu)勢(shì)品牌。 5.4 啤酒:成本壓力持續(xù)緩解,帶動(dòng)盈利能力提升 啤酒生產(chǎn)成本中包材占比較大,通過提價(jià)傳導(dǎo)。從成本構(gòu)成看,啤酒成本結(jié)構(gòu)中占比最大的為包材成本,占52.2%;其次為制造費(fèi)用18.4%;再者為原料麥芽,占11.7%,原材料及包材價(jià)格有較大影響,且常通過提價(jià)傳導(dǎo)。 大麥價(jià)格開始下行,包材價(jià)格持續(xù)緩解。23年以來啤酒成本端總體價(jià)格較22年有所下降,2022年12月大麥進(jìn)口單價(jià)到達(dá)階段性高點(diǎn)410.42美元/噸,23年1月出現(xiàn)拐點(diǎn),下滑至409.73美元/噸,2023年8月商務(wù)部終止對(duì)澳大利亞進(jìn)口大麥征收反傾銷稅和反補(bǔ)貼稅,政策松綁進(jìn)一步推動(dòng)啤酒產(chǎn)業(yè)的成本下行,大麥價(jià)格在2024年10月下滑至249.96美元/噸。啤酒包材方面(浮法玻璃、瓦楞紙、鋁錠等)價(jià)格較22年緩解較多,價(jià)格高點(diǎn)集中在21年Q4,后續(xù)隨著上游供需缺口縮小,包材價(jià)格均進(jìn)入下行期,2024年11月浮法玻璃/瓦楞紙/鋁錠價(jià)格分別為1429.70/2689.90/21003.75元/噸。 5.5 啤酒:頭部企業(yè)產(chǎn)銷平穩(wěn),噸價(jià)提升趨勢(shì)不改 銷量增長平穩(wěn),青啤有所下滑。2024Q1-Q3青島啤酒/燕京啤酒/重慶啤酒/珠江啤酒銷量分別為678.5/344.73/265.70/118.19萬噸,同比變動(dòng)-6.98%/+0.48%/+0.20%/+2.75%,青島啤酒同比銷量有所下滑,主要原因?yàn)樯夏晖阡N量基數(shù)較高、大型運(yùn)動(dòng)賽事未能有效提振銷量以及產(chǎn)品結(jié)構(gòu)欠佳這些因素共同作用。 產(chǎn)品結(jié)構(gòu)升級(jí),噸價(jià)持續(xù)提升。自2021年起,啤酒行業(yè)噸價(jià)呈現(xiàn)持續(xù)提升勢(shì)態(tài),2024Q1-Q3青島啤酒/燕京啤酒/重慶啤酒/珠江啤酒噸價(jià)分別為4268/3726/4916/4134元/千升。從行業(yè)角度看,根據(jù)歐睿數(shù)據(jù),目前中國啤酒行業(yè)10元以上產(chǎn)品的銷量占比在19%左右,未來仍有較大提價(jià)空間。同時(shí),啤酒行業(yè)高端化趨勢(shì)不改,產(chǎn)品結(jié)構(gòu)升級(jí)紅利仍在持續(xù),疊加前期提價(jià)逐步兌現(xiàn),行業(yè)噸價(jià)在未來有望持續(xù)提升。 5.6 啤酒:消費(fèi)疲軟整體承壓,板塊凈利潤保持增長 板塊收入下滑,歸母凈利潤持續(xù)增長。2024Q1-Q3申萬啤酒板塊實(shí)現(xiàn)營收608.24億元,同比下滑1.91%;實(shí)現(xiàn)歸母凈利潤84.81億元,同比增長7.73%,啤酒板塊2024年前三季度營業(yè)收入同比下滑,主要是受消費(fèi)需求整體疲軟的影響,而凈利潤的增長展現(xiàn)出了啤酒企業(yè)的經(jīng)營韌性。 企業(yè)之間產(chǎn)生分化,燕京啤酒和珠江啤酒Q3表現(xiàn)較好。2024Q3青島啤酒/燕京啤酒/重慶啤酒/珠江啤酒營收同比變動(dòng)-5.28%/+0.19%/-7.11%/+6.89%,其中青島啤酒和重慶啤酒單季度營收有所下滑;歸母凈利潤同比變動(dòng)-9.03%/+19.84%/-10.10%/+10.60%,其中燕京啤酒凈利潤增速較高主要是受益于U8等中高檔產(chǎn)品延續(xù)快速增長態(tài)勢(shì),帶動(dòng)公司產(chǎn)品結(jié)構(gòu)優(yōu)化;而珠江啤酒純生大單品保持較快增長,量價(jià)齊升,帶動(dòng)歸母凈利潤較快增長。 06 投資建議及風(fēng)險(xiǎn)提示 6.1投資建議 投資主線:建議關(guān)注順周期、高景氣、周期拐點(diǎn)、成本紅利四條主線,維持食品飲料“強(qiáng)于大市”評(píng)級(jí)。 1)?關(guān)注順周期品種,看好餐飲產(chǎn)業(yè)鏈的修復(fù):預(yù)制食品、調(diào)味品 預(yù)制食品:長期受益于餐飲連鎖化,龍頭競(jìng)爭(zhēng)優(yōu)勢(shì)顯著。當(dāng)前餐飲行業(yè)在新一輪餐飲消費(fèi)券發(fā)放的刺激下,景氣度逐漸改善,渠道正在沿著小B>大B>C端的順序復(fù)蘇。預(yù)制食品能夠有效提高出餐效率,改善成本結(jié)構(gòu),長期受益于下游餐飲企業(yè)的連鎖化率的提升。此時(shí)具有規(guī)模優(yōu)勢(shì)的龍頭企業(yè)有望快速搶占市場(chǎng)份額,通過產(chǎn)品結(jié)構(gòu)優(yōu)化和精細(xì)化費(fèi)用管理改善盈利能力。C端雖受輿論風(fēng)波及商超渠道影響有所拖累,但在政策支持保駕護(hù)航下,行業(yè)發(fā)展趨于規(guī)范化。 調(diào)味品:行業(yè)去庫存接近尾聲,內(nèi)部管理改善。當(dāng)前下游社會(huì)餐飲消費(fèi)基本盤正在修復(fù),行業(yè)去庫存接近尾聲,加上成本進(jìn)入下行通道,調(diào)味品行業(yè)正在走出低谷,重回穩(wěn)步發(fā)展期。同時(shí),多數(shù)企業(yè)在低谷期的架構(gòu)調(diào)整、渠道改革、產(chǎn)品創(chuàng)新的成效已逐漸凸顯,后續(xù)多樣化、健康化、高端化的產(chǎn)品將進(jìn)一步推動(dòng)行業(yè)增長,板塊利潤彈性有望釋放。 2)?行業(yè)高景氣,新渠道新品類持續(xù)帶來紅利:零食 零食:渠道紅利β仍在,新品紅利持續(xù)釋放。零食行業(yè)能同時(shí)滿足情緒價(jià)值消費(fèi)和消費(fèi)者對(duì)于性價(jià)比的追求,成為當(dāng)前食品飲料板塊中增長動(dòng)能最強(qiáng)的子行業(yè)。渠道端,量販零食集合店、會(huì)員商超、新興電商渠道、傳統(tǒng)商超渠道等正在不斷重塑行業(yè)渠道新格局,持續(xù)帶來渠道紅利。產(chǎn)品端,制造型企業(yè)不斷拓展邊際推出新品類,搶占消費(fèi)者心智,成為行業(yè)接續(xù)動(dòng)能。 3)?供需關(guān)系改善,原奶周期有望迎來拐點(diǎn):乳制品 乳制品:政策加碼有望拉動(dòng)消費(fèi),奶價(jià)預(yù)計(jì)企穩(wěn)回升。當(dāng)前乳制品需求疲軟,但針對(duì)性刺激消費(fèi)政策已出臺(tái),后續(xù)政策加碼有望持續(xù)拉動(dòng)乳制品消費(fèi),期待后續(xù)需求端邊際改善。供給端來看,我國上游奶牛養(yǎng)殖行業(yè)進(jìn)行了一輪規(guī)模化擴(kuò)產(chǎn),疊加需求疲軟,供需剪刀差放大,導(dǎo)致本輪原奶價(jià)格下行超預(yù)期,但目前已進(jìn)入溫和產(chǎn)能出清階段。供需關(guān)系改善,頭部乳企或?qū)⑦M(jìn)入盈利修復(fù)通道。我們看好全國性乳企的估值修復(fù),及區(qū)域乳企的盈利能力提升。 4)?成本彈性正在釋放,仍有估值修復(fù)空間:啤酒 啤酒:成本紅利貢獻(xiàn)利潤彈性,長期高端化步履不停。澳麥“雙反”取消,包材價(jià)格持續(xù)環(huán)緩解,隨著成本紅利傳導(dǎo),行業(yè)盈利能力有望持續(xù)改善,2025年為啤酒成本紅利的持續(xù)兌現(xiàn)期。當(dāng)前隨著產(chǎn)品結(jié)構(gòu)升級(jí),啤酒企業(yè)噸價(jià)持續(xù)提升,短期雖有消費(fèi)疲軟的擾動(dòng),但長期啤酒高端化趨勢(shì)仍將延續(xù),看好板塊性機(jī)會(huì)。 6.2風(fēng)險(xiǎn)提示 1) 宏觀經(jīng)濟(jì)波動(dòng)風(fēng)險(xiǎn):宏觀經(jīng)濟(jì)環(huán)境直接影響居民收入水平和消費(fèi)意愿,如果宏觀經(jīng)濟(jì)下行,將影響大眾品消費(fèi)需求; 2) 消費(fèi)復(fù)蘇不及預(yù)期:宏觀經(jīng)濟(jì)增速放緩下,國民收入和就業(yè)都受到一定影響,短期內(nèi)居民消費(fèi)能力及意愿復(fù)蘇可能不及預(yù)期,從而影響消費(fèi)板塊復(fù)蘇; 3) 宏觀政策落地不及預(yù)期:若本輪宏觀政策和消費(fèi)刺激政策落地情況不及預(yù)期,行業(yè)回暖的速度將會(huì)變緩; 4) 食品安全問題:食品安全關(guān)乎消費(fèi)者人身安全,是行業(yè)發(fā)展的紅線,一旦出現(xiàn)食品安全問題,對(duì)行業(yè)將產(chǎn)生巨大的負(fù)面影響,行業(yè)恢復(fù)或?qū)⑿枰^長時(shí)間; 5) 原材料波動(dòng)影響:食品行業(yè)能通過提價(jià)一定程度上緩解原材料上漲的影響,但原材料上漲過大將影響行業(yè)毛利率情況; 6) 行業(yè)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn):競(jìng)爭(zhēng)格局惡化會(huì)一定程度上影響食品飲料行業(yè)的價(jià)體系,對(duì)行業(yè)造成不良影響。 評(píng)級(jí)說明及聲明 (轉(zhuǎn)自:平安研究)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)