炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:華泰證券研究所)

全球工控行業整體承壓,國內公司業績表現優于海外

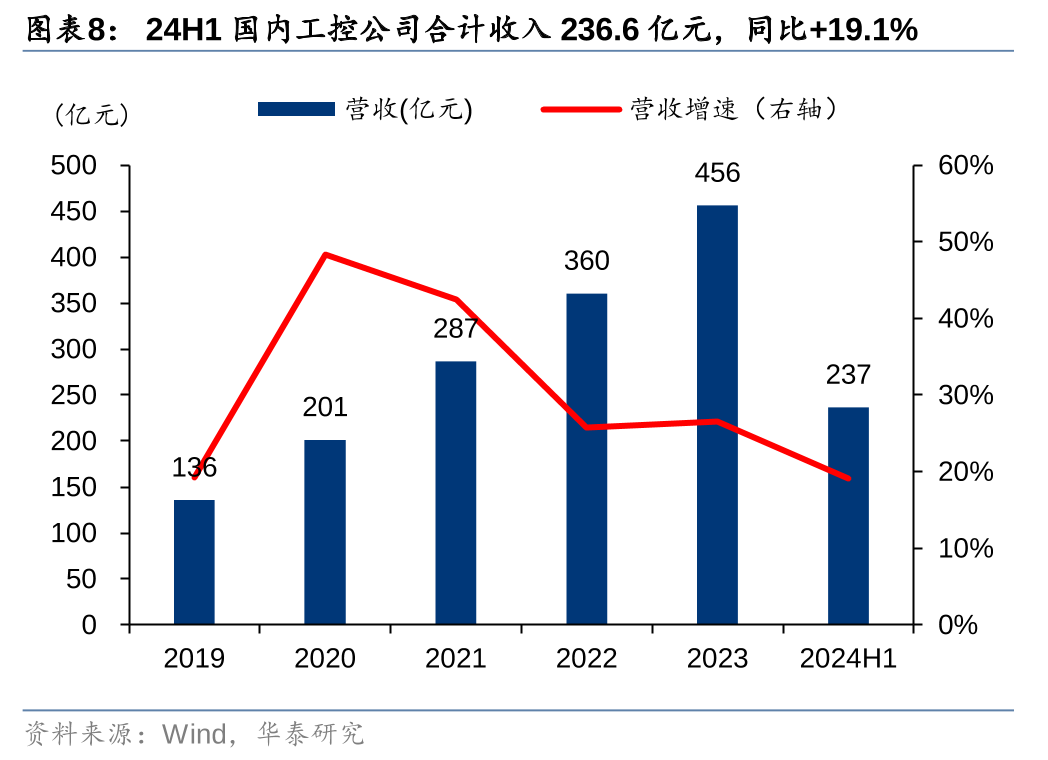

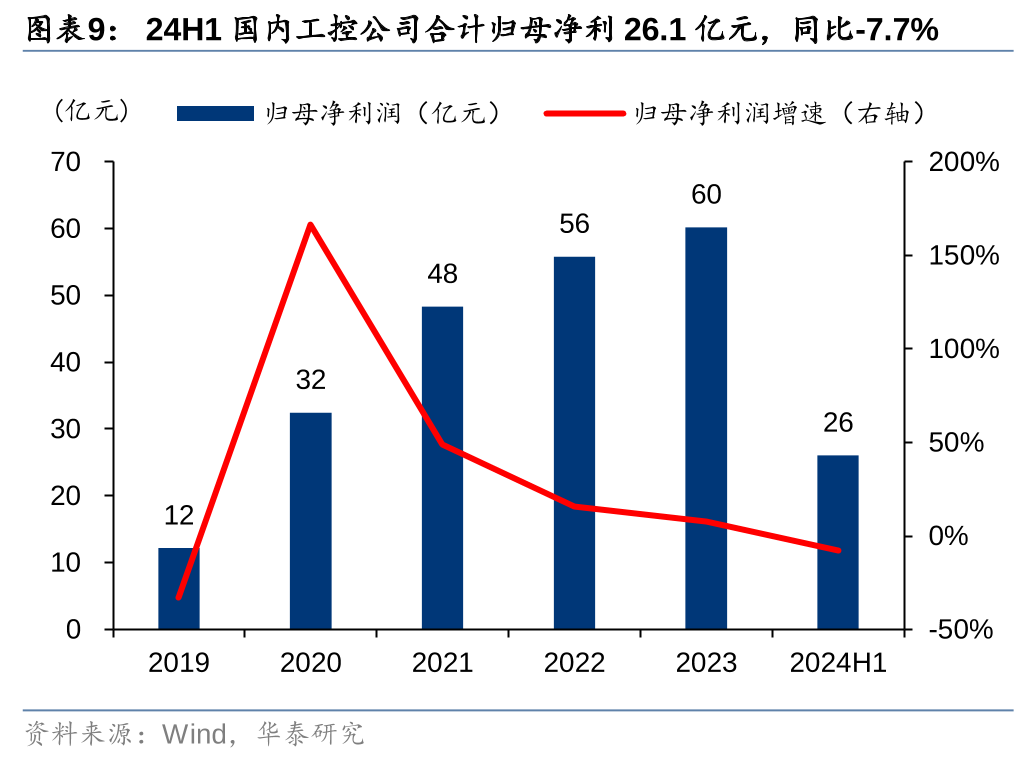

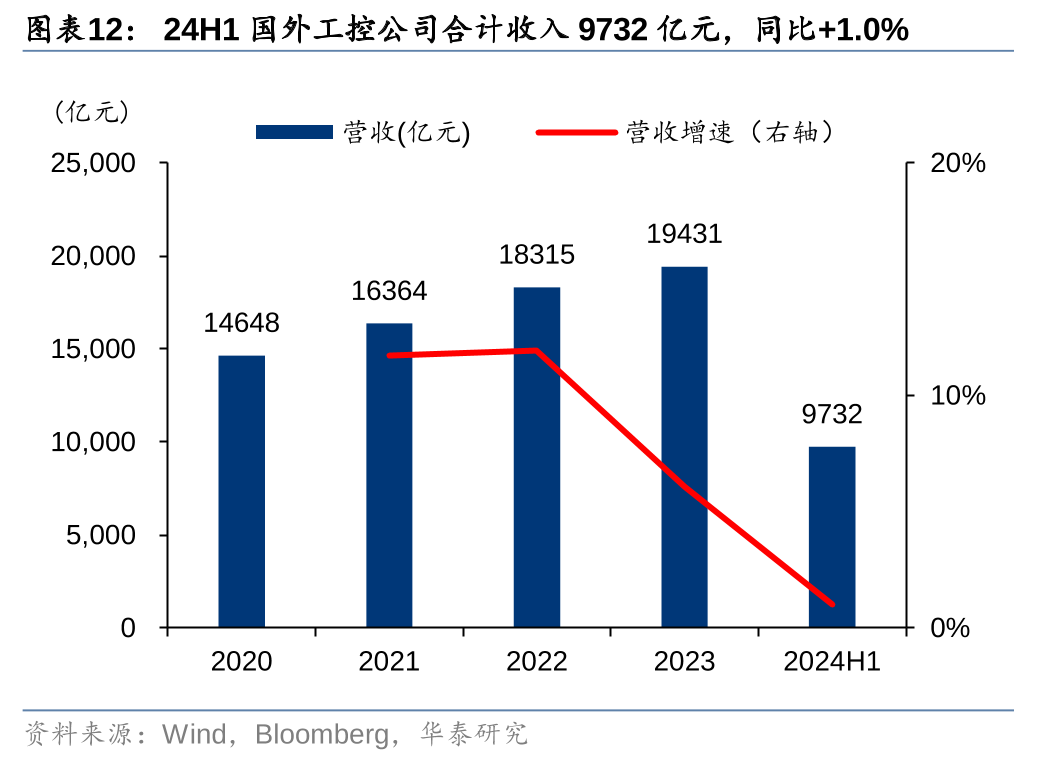

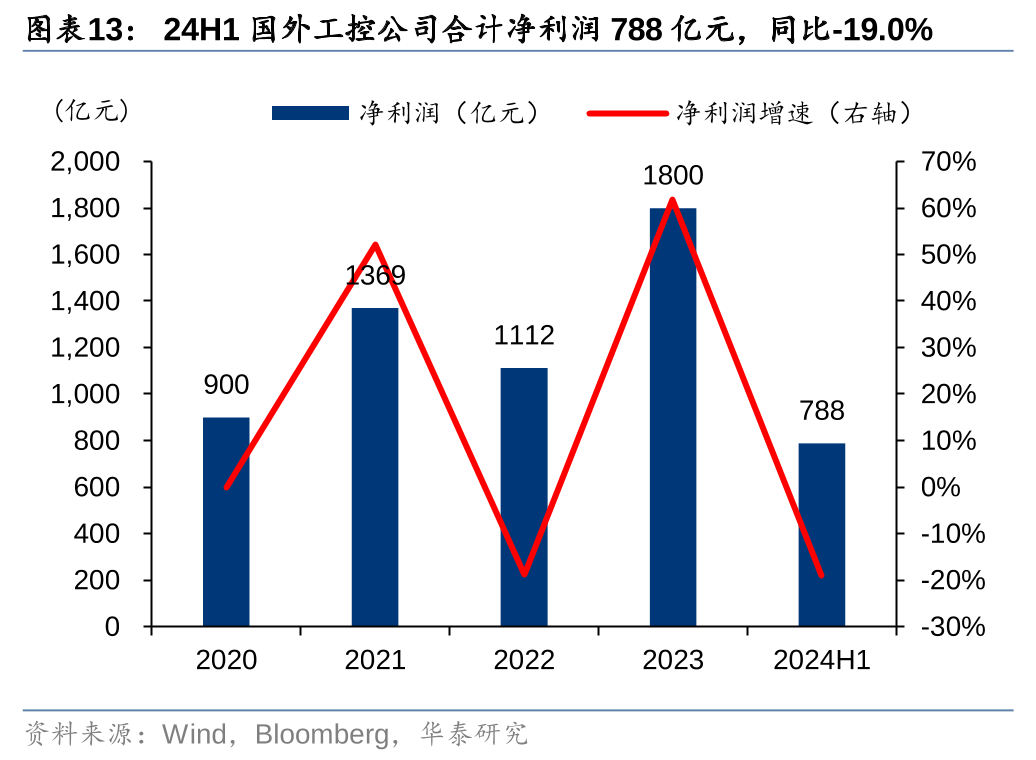

24H1國內8家工業自動化公司合計收入236.6億元,同比+19.1%,合計歸母凈利26.1億元,同比-7.7%。24H1海外8家工控公司合計收入9732億元,同比+1.0%,合計凈利潤788億元,同比-19.0%。國內下游制造業整體需求相對偏弱,但國產品牌憑借著性價比、響應快等優勢仍在持續進行國產替代,營收增長持續,但隨著行業價格競爭加劇,利潤有所下滑;海外工控公司面臨前期積壓庫存待消化的挑戰,營收和利潤增速下滑幅度更大。建議關注持續優化產品布局、出海進展領先的企業。

產品拓展及產能擴張推動行業資產規模增長,現金流顯著改善

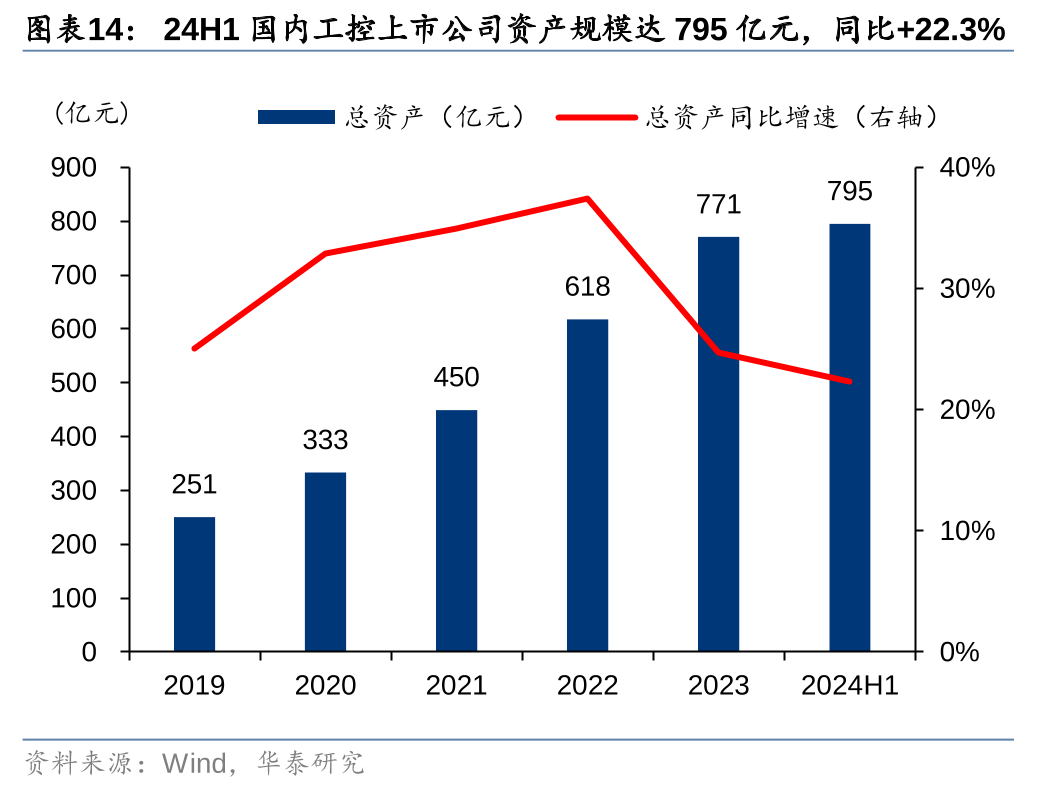

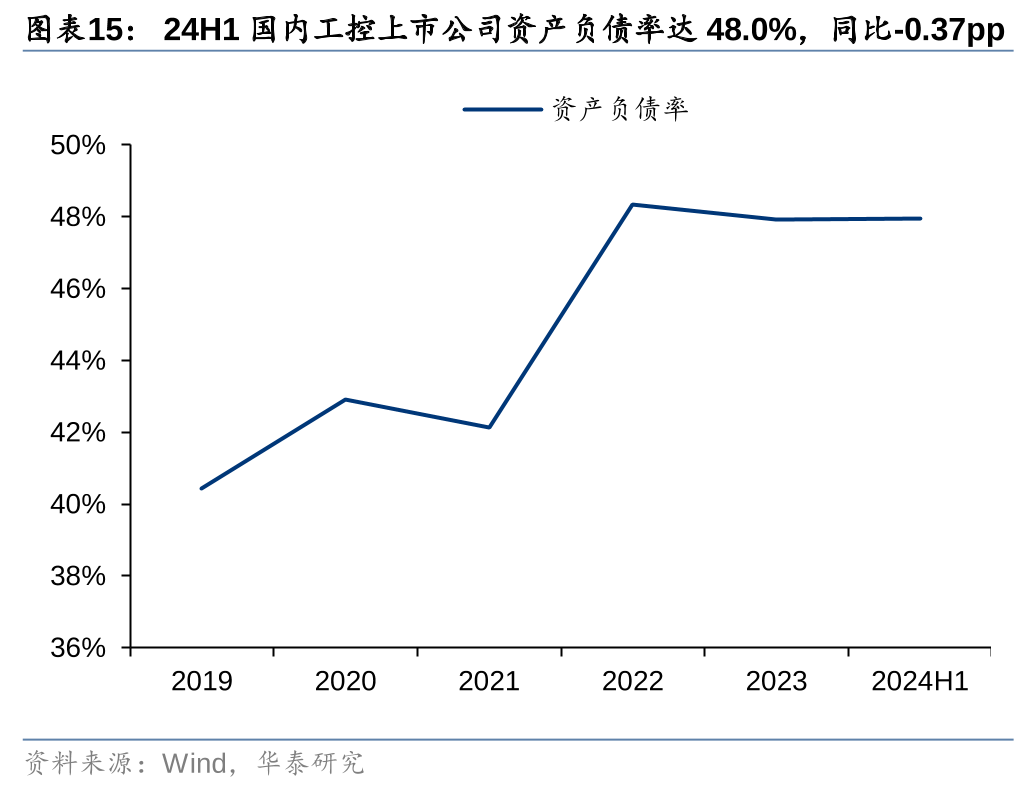

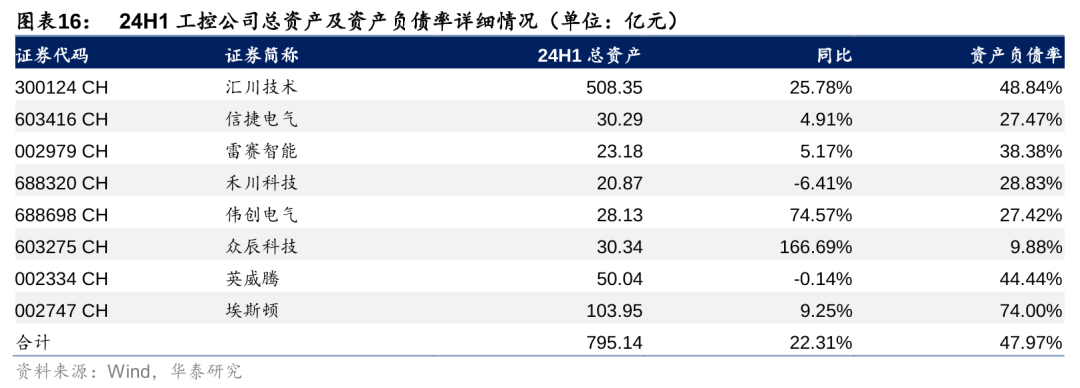

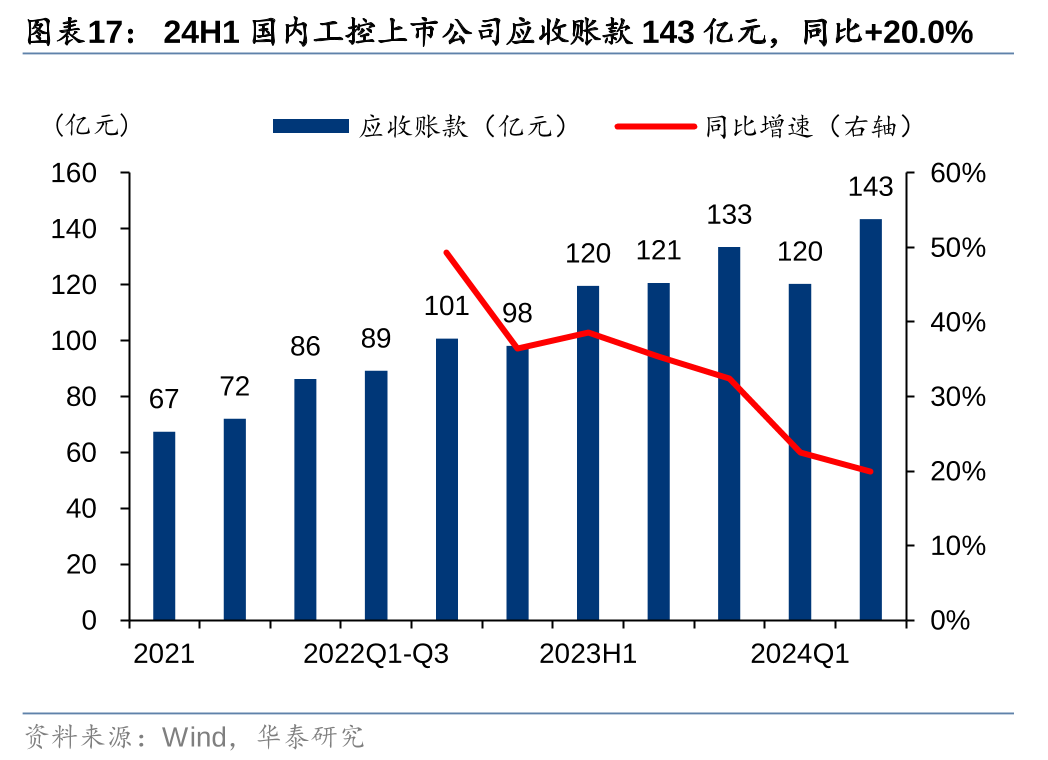

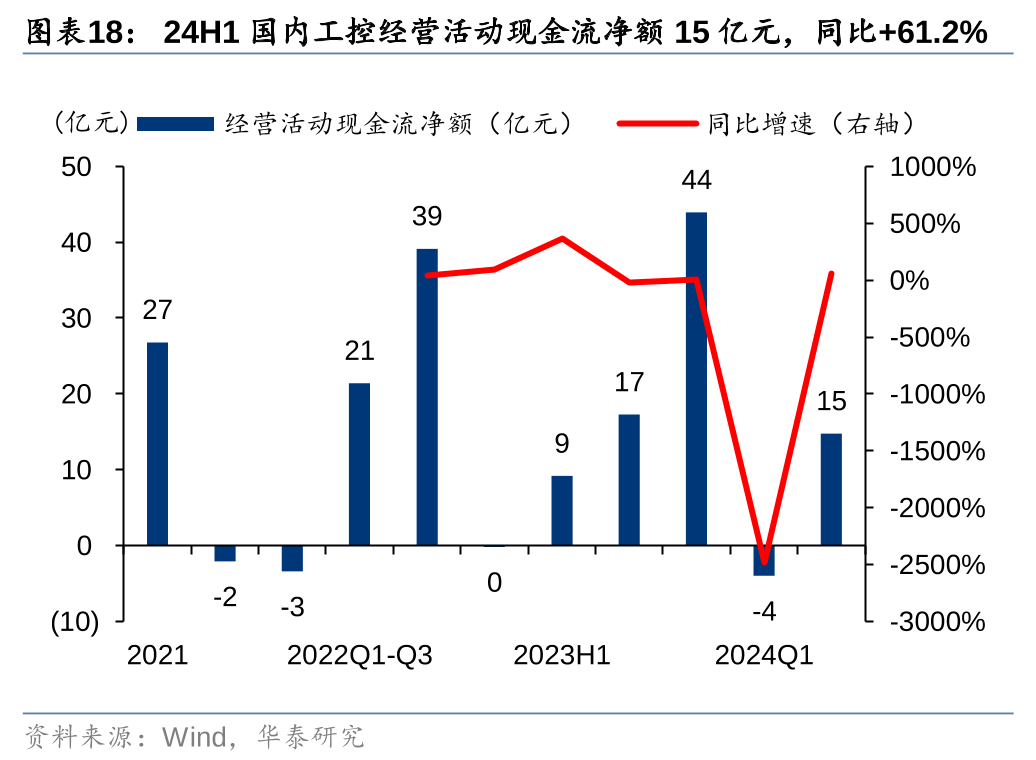

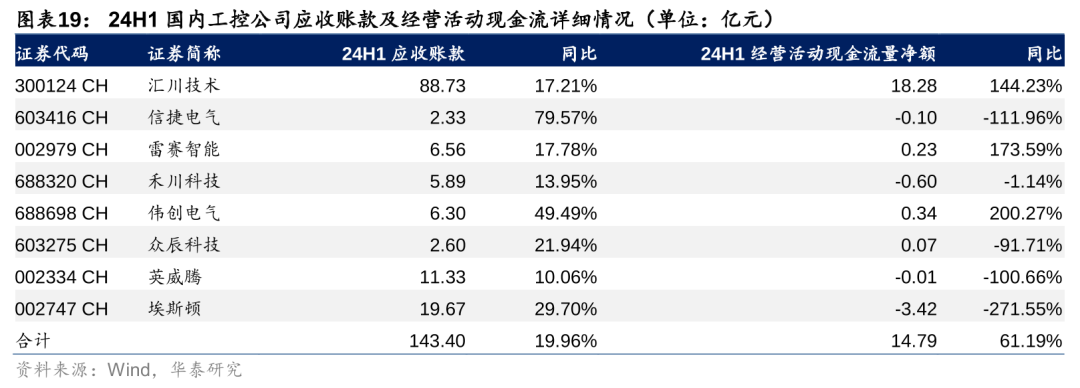

24H1國內工控上市公司總體資產規模達795億元,同比+22.3%;24H1,國內工控上市公司整體資產負債率達47.97%,同比-0.37pp。資產規模提升主要系工控公司積極拓寬產品布局,推進配套產能建設。24H1工控上市公司應收賬款達143億元,同比+20.0%。24H1,工控經營性現金流凈額達15億元,同比+61.2%。我們認為經營活動現金流量凈額顯著回升主要系國產工控公司重視應收賬款管理,回款與收入基本匹配。

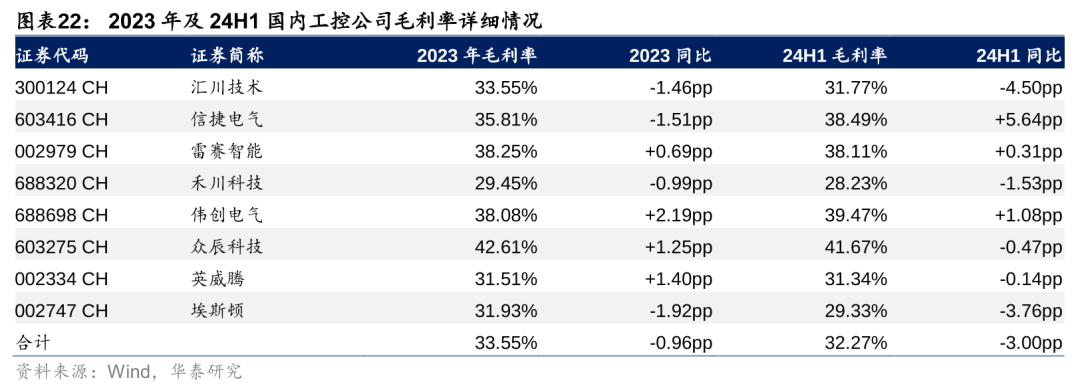

國內工控公司毛利率有所下滑,海外工控公司毛利率略有提升

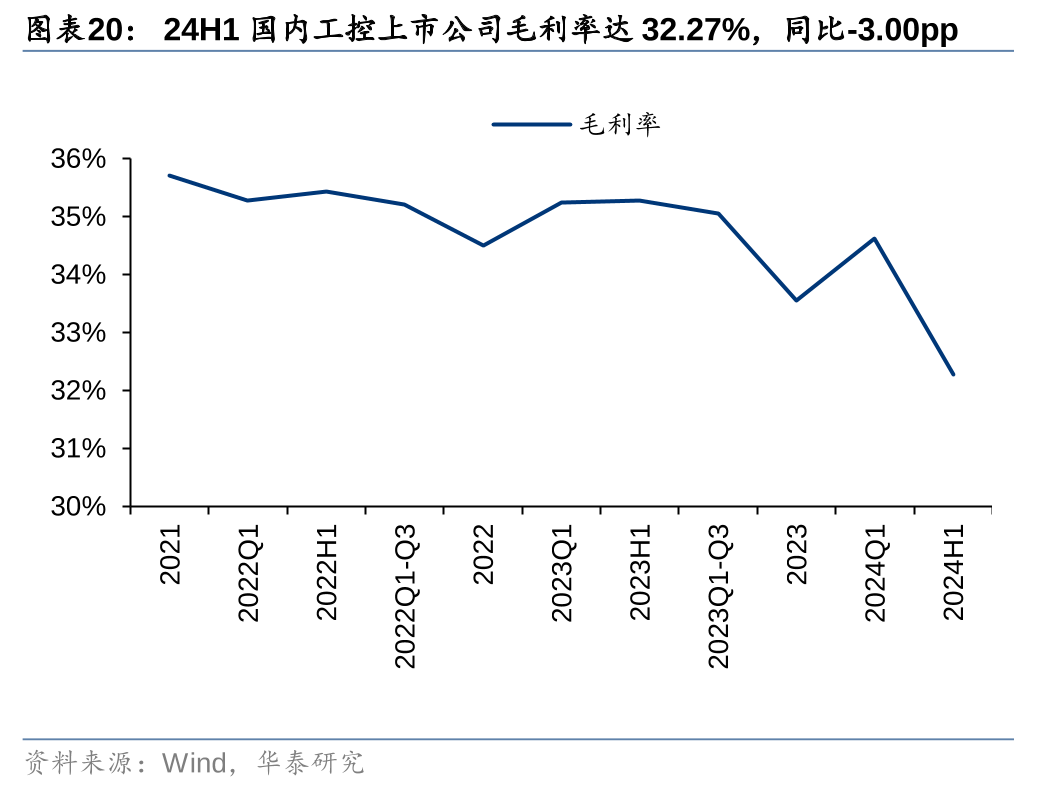

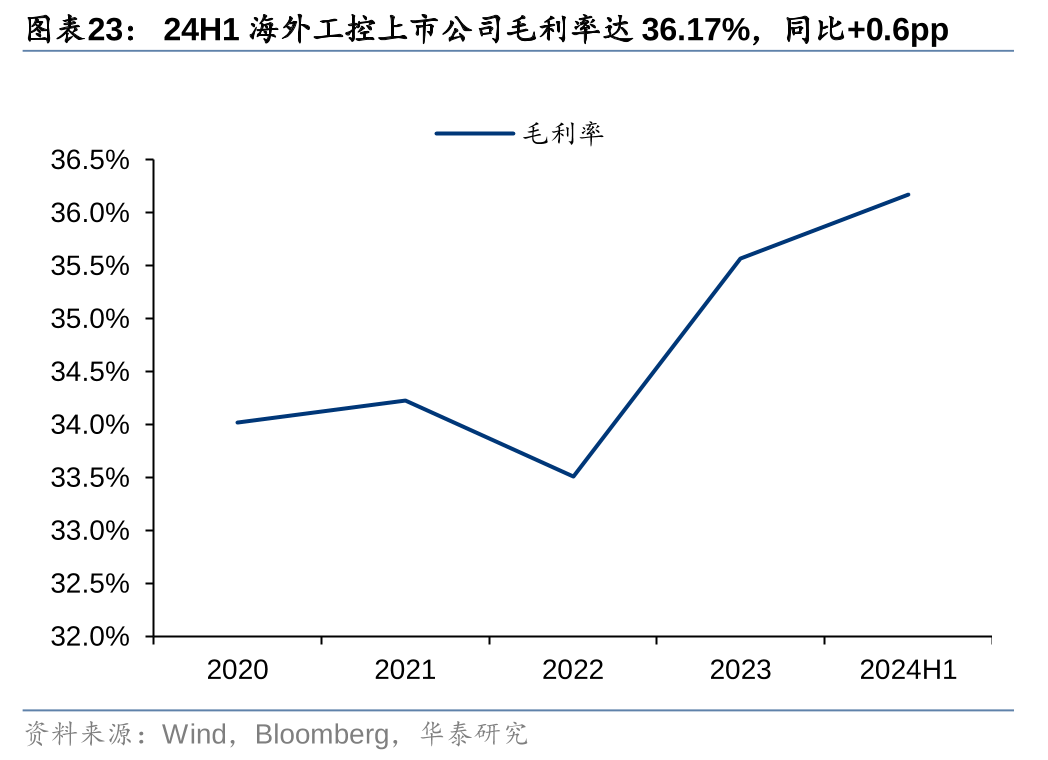

24H1國內工控上市公司整體毛利率達32.27%,同比-3.00pp。毛利率顯著下降主要系:1)產品結構變化。如部分廠商新能源電驅業務拉低綜合毛利率;部分工控廠商為增強系統方案提供能力,自制毛利相對較低的執行層產品。2)行業競爭加劇。工業自動化下游需求增速放緩,工控企業間的產品價格競爭日漸激烈,毛利率因此降低。24H1海外工控上市公司整體毛利率達36.17%,同比+0.55pp。海外工控公司相較于國內公司毛利率整體更為穩定,主要系業務領域多元化,部分表現較好的業務板塊如能源管理、PLM軟件等沖抵了自動化板塊利潤的下滑。

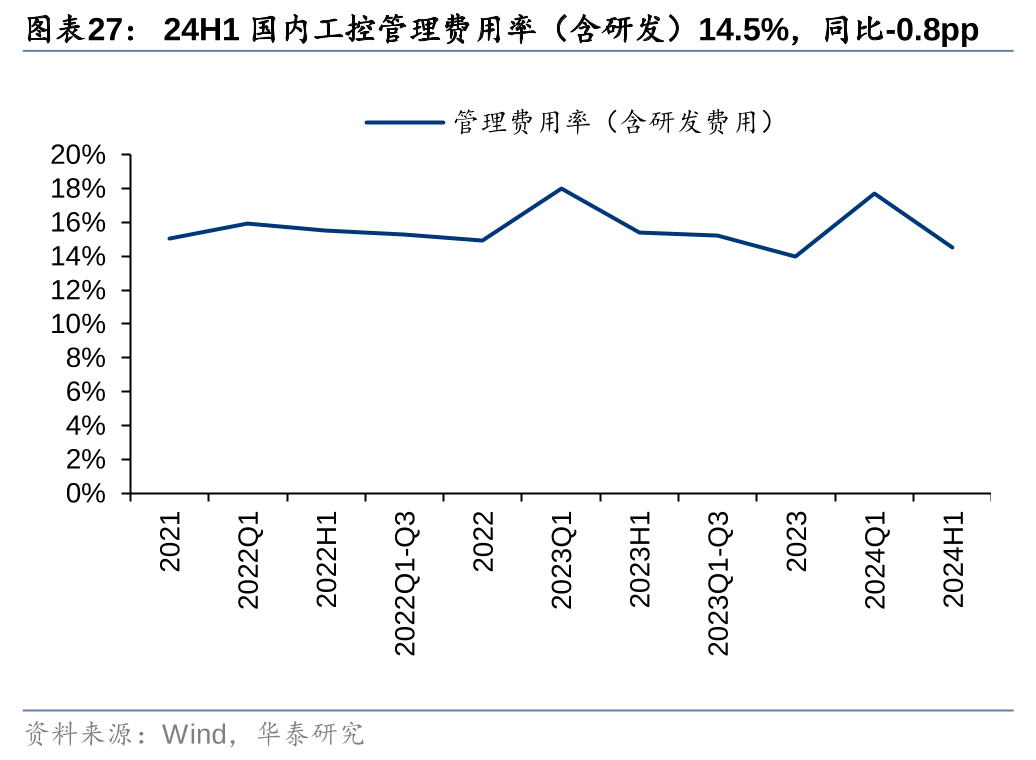

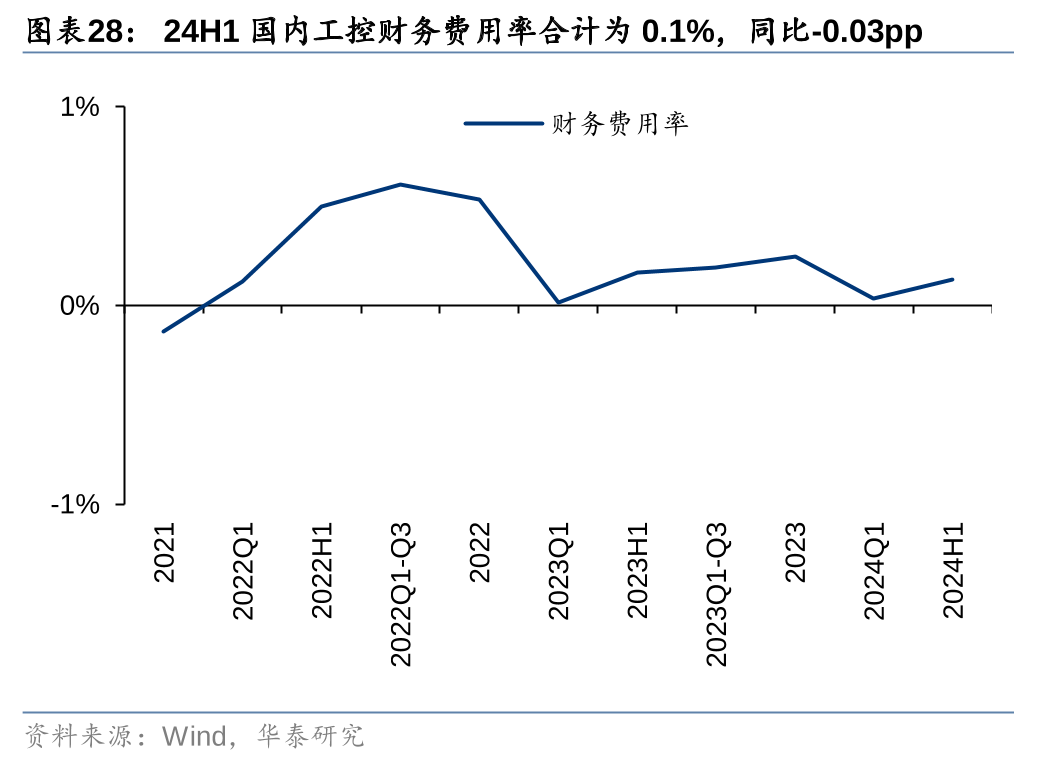

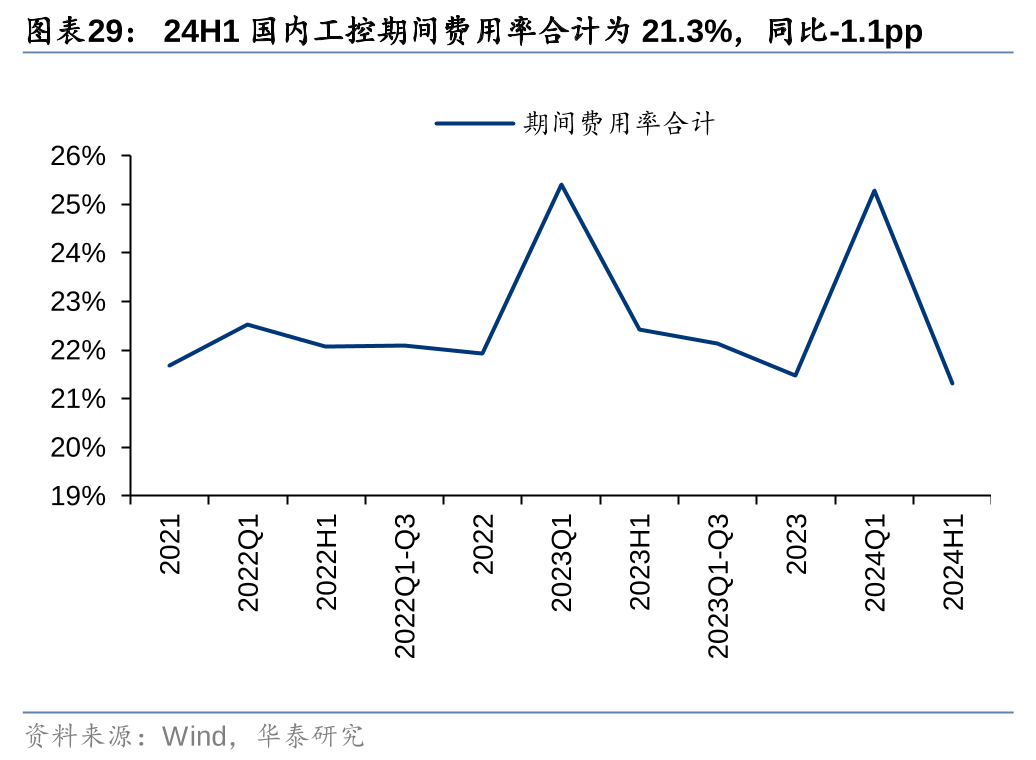

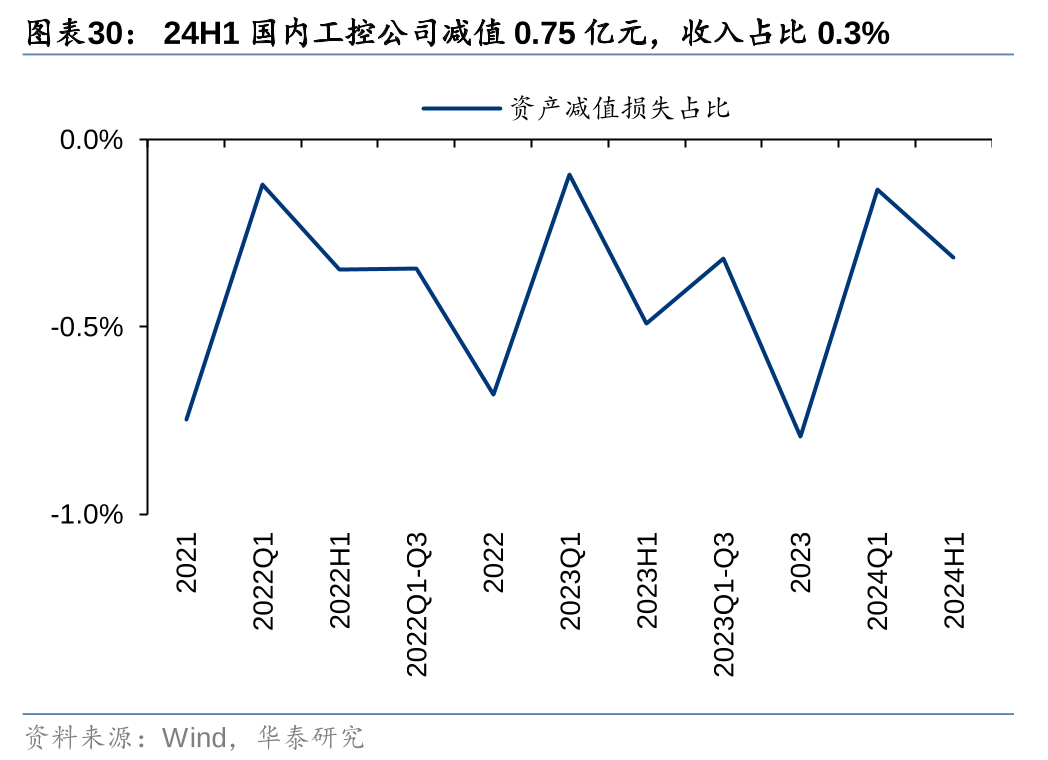

費用管控能力優化,行業凈利率與ROE下降

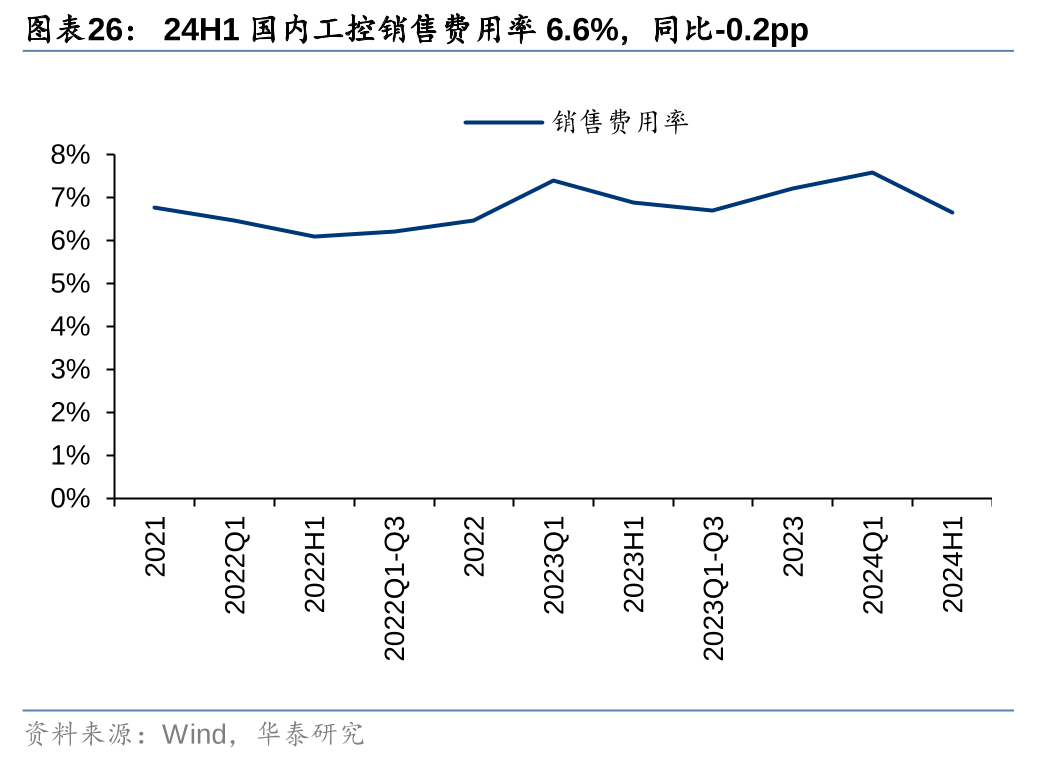

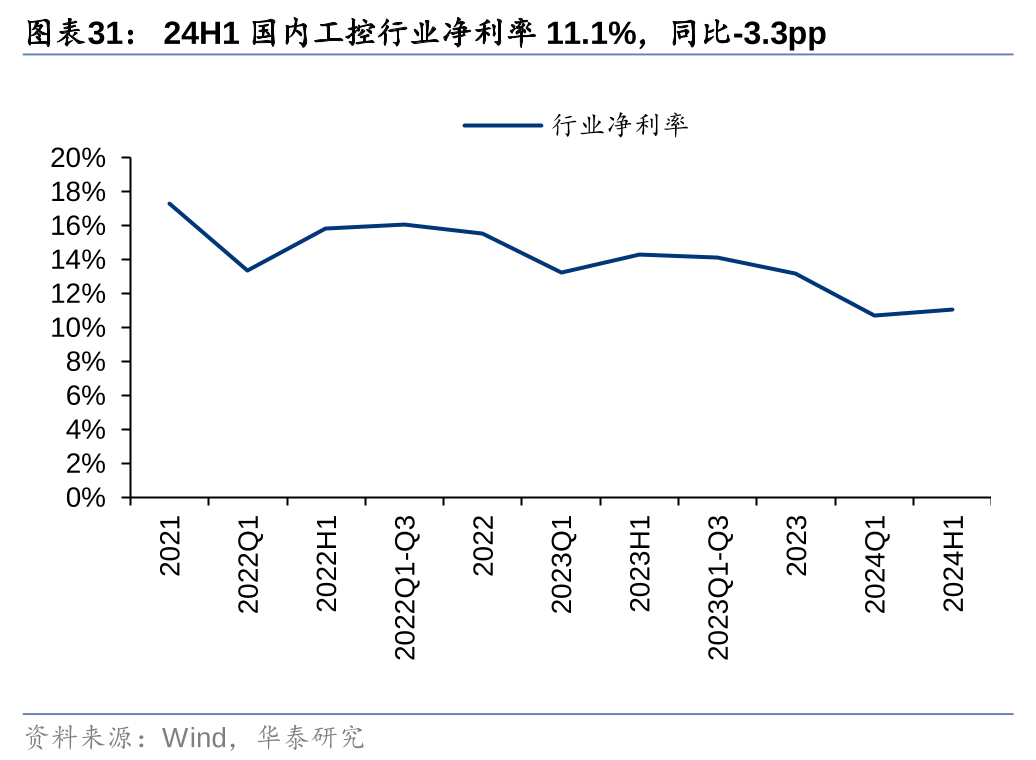

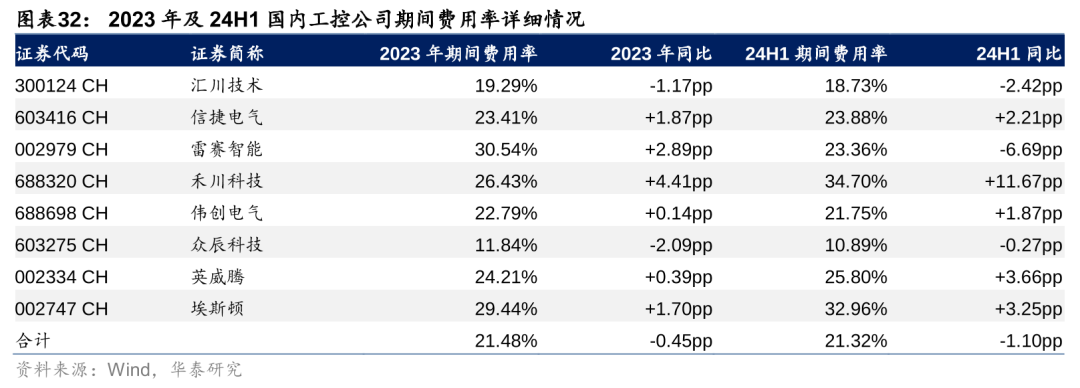

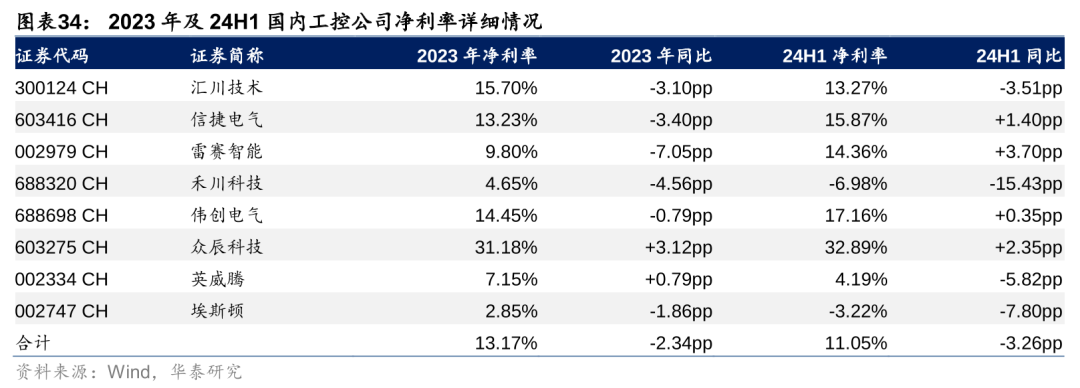

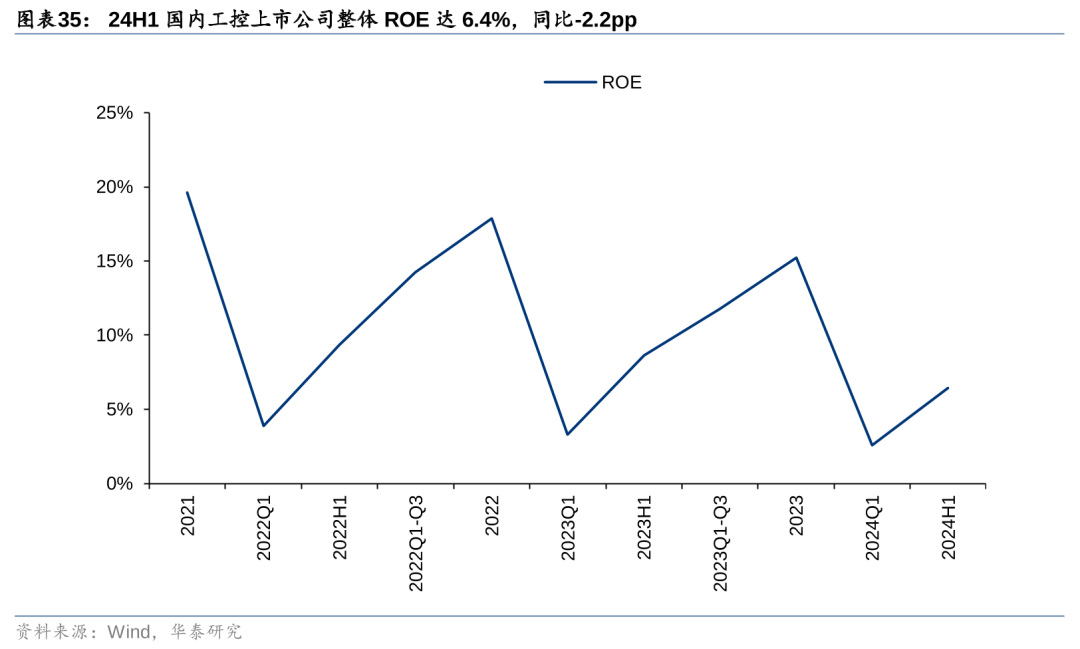

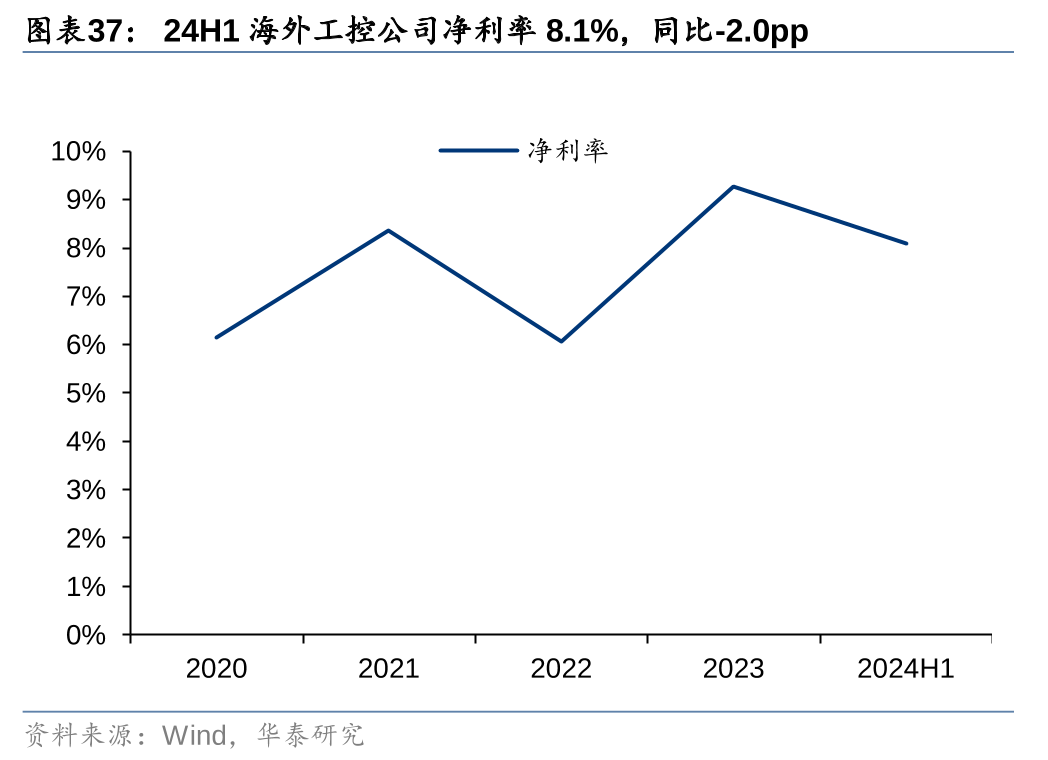

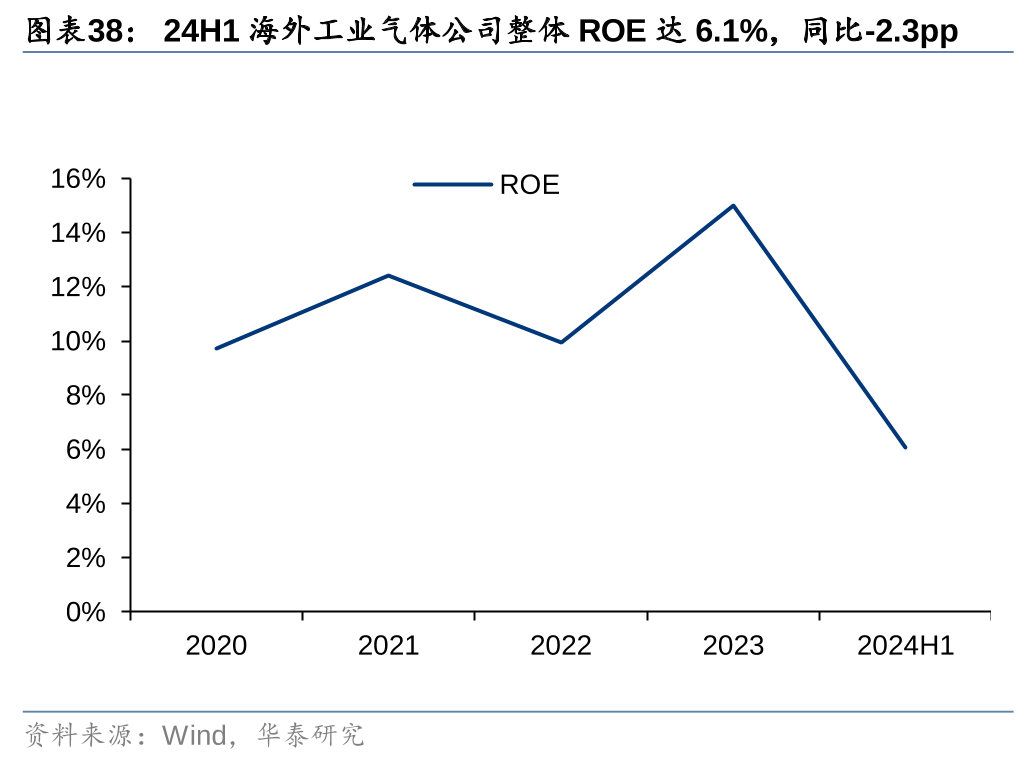

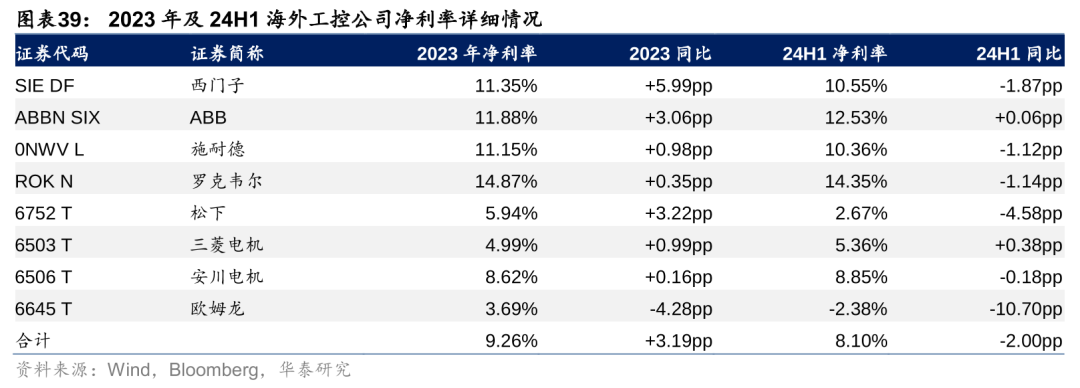

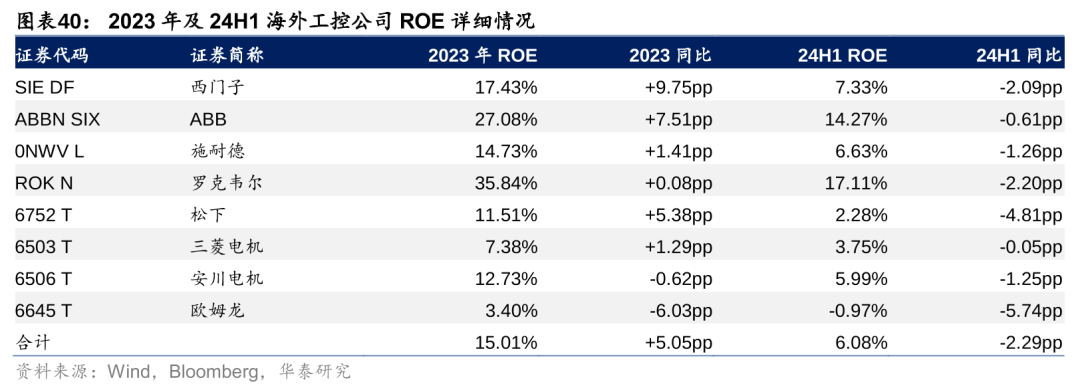

24H1國內工控上市公司期間費用率合計為21.3%,同比-1.1pp,各公司費用管控能力有所提升。減值方面,24H1工控上市公司減值損失合計0.75億元,收入占比0.3%,同比-0.2pp。24H1國內工控上市公司凈利率11.05%,同比-3.26pp,凈利率降幅略高于毛利率降幅主要受到政府補助及其他收益占比下降影響。24H1國內工控上市公司整體ROE達6.4%,同比-2.2pp。海外工控公司凈利率與ROE 24H1亦呈現下滑態勢,凈利率為8.1%,同比-2.0pp;ROE達6.1%,同比-2.3pp。

投資建議:關注持續優化產品布局、出海進展領先的企業

隨著產品序列的豐富,從控制層、驅動層、執行層形成閉環解決方案,國產工控公司的產品力或將有所增強,有望切入更多下游行業,加速國產替代,同時新產品放量也有望帶來收入和利潤的增量,另一方面,產品的優化迭代也有利于憑借性能提升增厚利潤空間,提升毛利率水平。此外,海外市場增長空間或更為廣闊。根據 Precedence Research, 2025 年全球(含中國)工控市場規模預計為 2560.2 億美元,海外工控市場體量將達到中國市場的5倍。我們認為國產廠商在國內市場多年的積累與發展初步驗證了其向海外市場繼續開拓的產品勢能和技術實力,看好國產工控廠商全球化布局加速。

風險提示:下游需求不及預期風險;新產品進展不及預期風險;原材料價格波動風險;匯率波動風險。

全球工控行業24H1面臨壓力,國產公司收入端表現優于海外

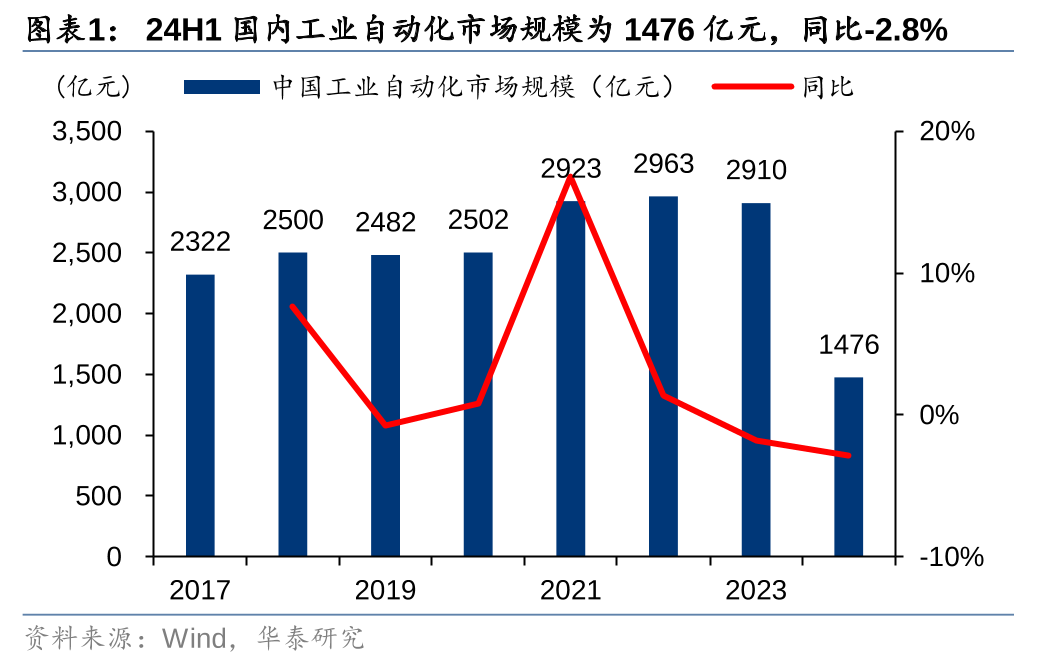

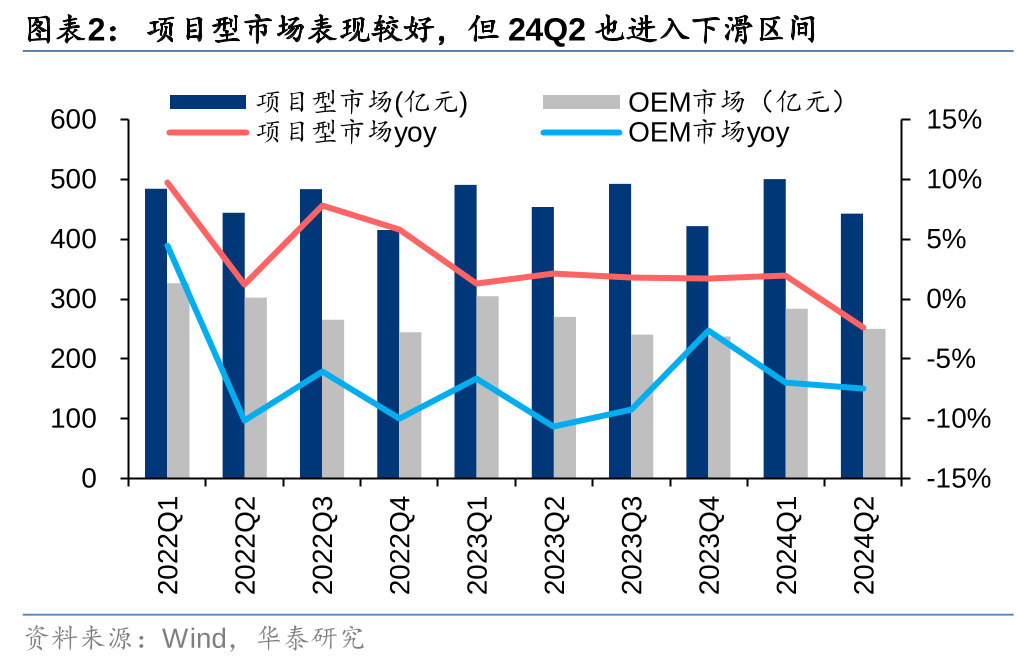

受下游部分OEM行業需求下降影響,國內自動化市場規模同比下滑。據睿工業數據,24H1國內工業自動化市場規模為1476億元,同比-2.8%。分市場類型來看,項目型市場較為穩健,22-23年連續多個季度同比增長,表現優于OEM市場,支撐整體市場增長,但24Q2同比-2%,亦有所下滑。整體來說,國內工業自動化市場24H1面臨一定挑戰。

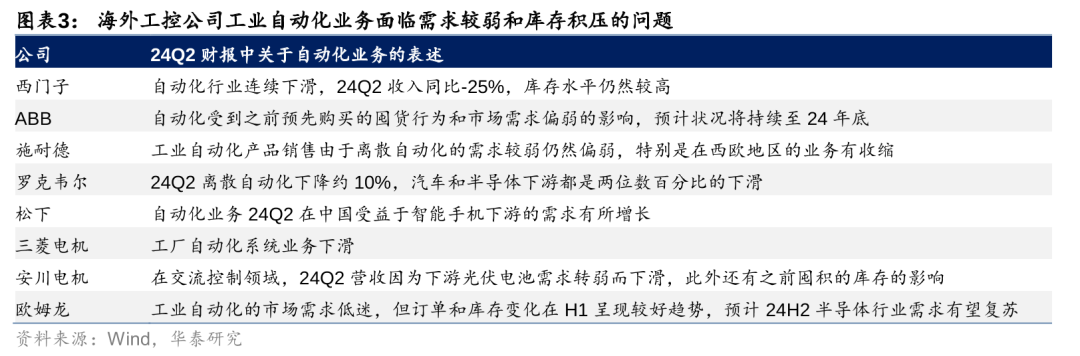

梳理海外工控公司24Q2財報,全球市場整體面臨需求下滑與庫存積壓的問題。此外由于疫情和缺芯造成的供應鏈危機,使得下游經銷商大量囤積工控產品,透支了一部分市場需求,目前從24Q2財報內容看來,西門子、ABB、安川仍受到高水平庫存的影響,疊加需求端復蘇動力不足,離散自動化業務普遍下降,全球工業自動化市場亦持續承壓,但隨著庫存逐步清理,24H2全球工控公司銷售增速有望環比改善。

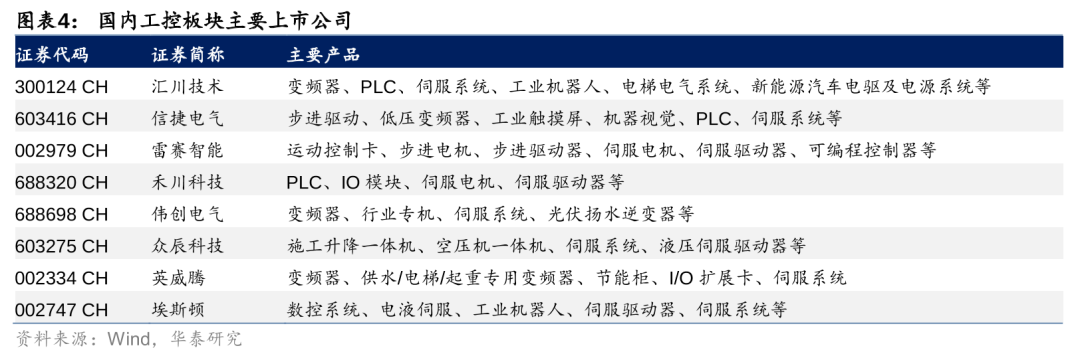

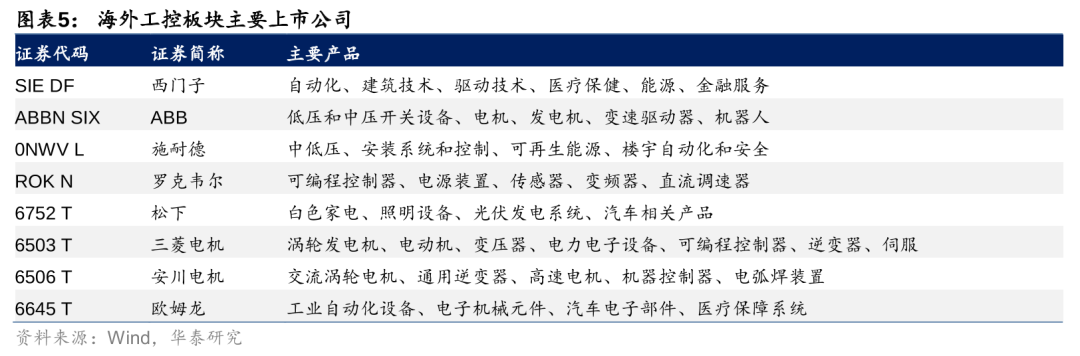

我們統計了國內外16家工控行業上市公司的中報業績,業務布局涵蓋工控核心產品。工控的核心產品包括變頻器、伺服系統、PLC等,國內工控企業業務大多涉及多個產品細分領域。為了探討工控24年中報業績表現,我們選取了具備代表性的8家工控上市公司,包括匯川技術、信捷電氣、雷賽智能、禾川科技、偉創電氣、眾辰科技、英威騰以及埃斯頓。為了進一步把握全球工業自動化行業形勢及競爭態勢,我們補充分析了8家海外工控上市公司,包括西門子、ABB、施耐德、羅克韋爾、松下、三菱電機、安川電機和歐姆龍。

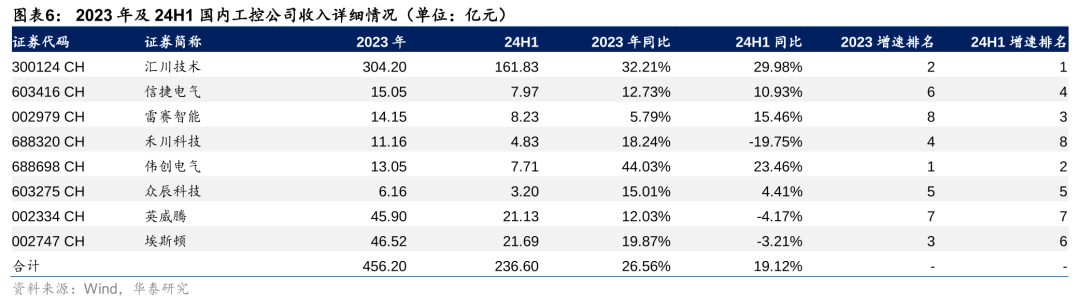

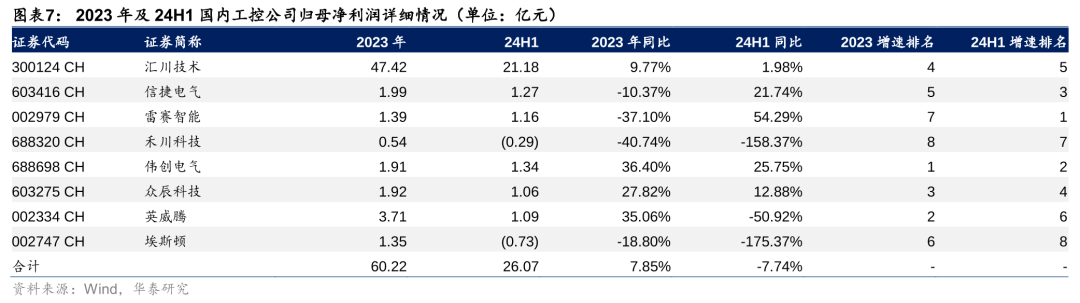

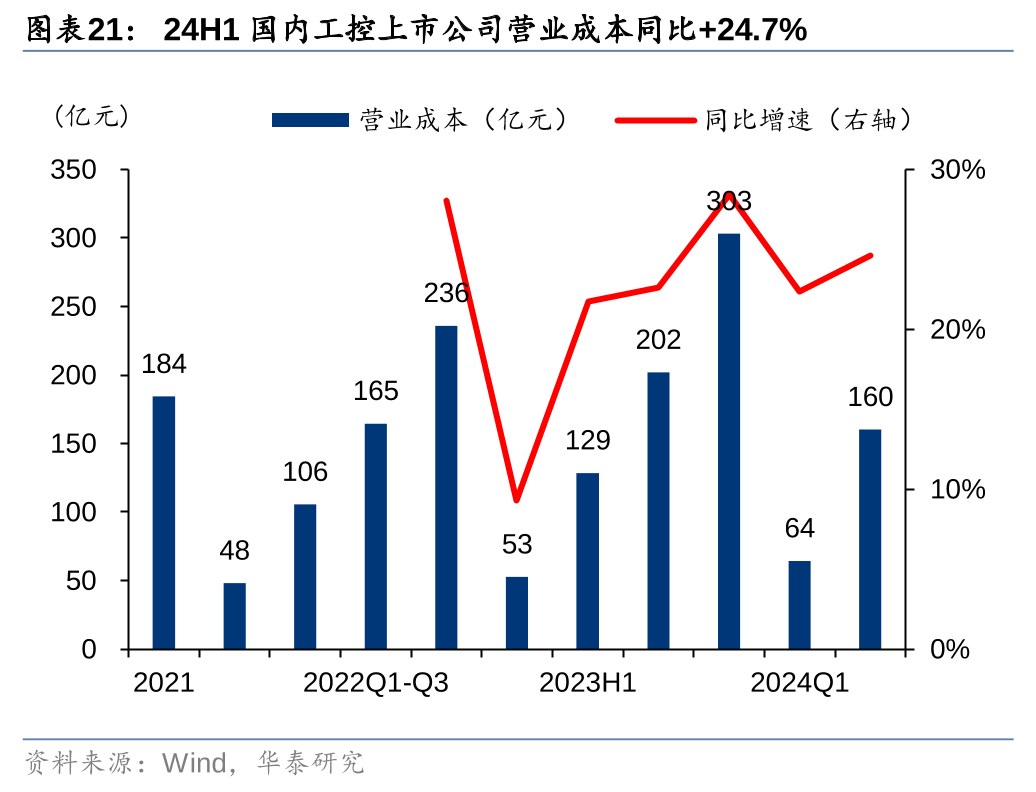

24H1國內工控公司合計收入236.6億元,同比+19.1%,合計歸母凈利26.1億元,同比-7.7%。24H1工控上市公司合計收入236.6億元,同比+19.1%,其中匯川技術、偉創電氣、雷賽智能、信捷電氣、眾辰科技收入增速位列行業前五,增速分別為29.98%/23.46%/15.46%/10.93%/4.41%。2024年上半年,國內工控公司營收增速有所放緩,主要系下游制造業整體需求相對不足。但市場中亦存在著結構性增長機會,傳統行業如包裝、紡織等需求有所回暖,且國產替代的進程憑借著國內品牌的性價比、響應快等優勢仍在持續,因而國內工控企業營收端持續增長。24H1國內工控公司合計歸母凈利潤26.07億元,同比-7.74%,其中雷賽智能、偉創電氣、信捷電氣、眾辰科技、匯川技術利潤增速位列行業前五,增速分別為54.29%/25.75%/21.74%/12.88%/1.98%。歸母凈利潤下降主要系國內工控廠商在變頻、伺服等產品環節的價格競爭不斷加劇,盈利能力有所下滑,利潤與營收的同比增速出現背離。

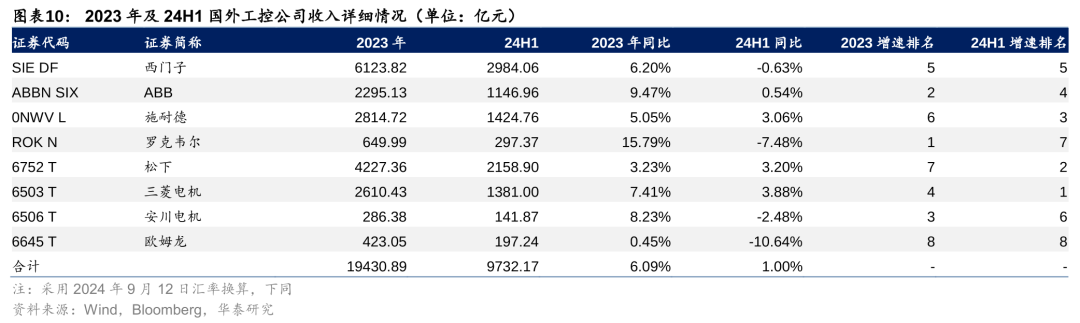

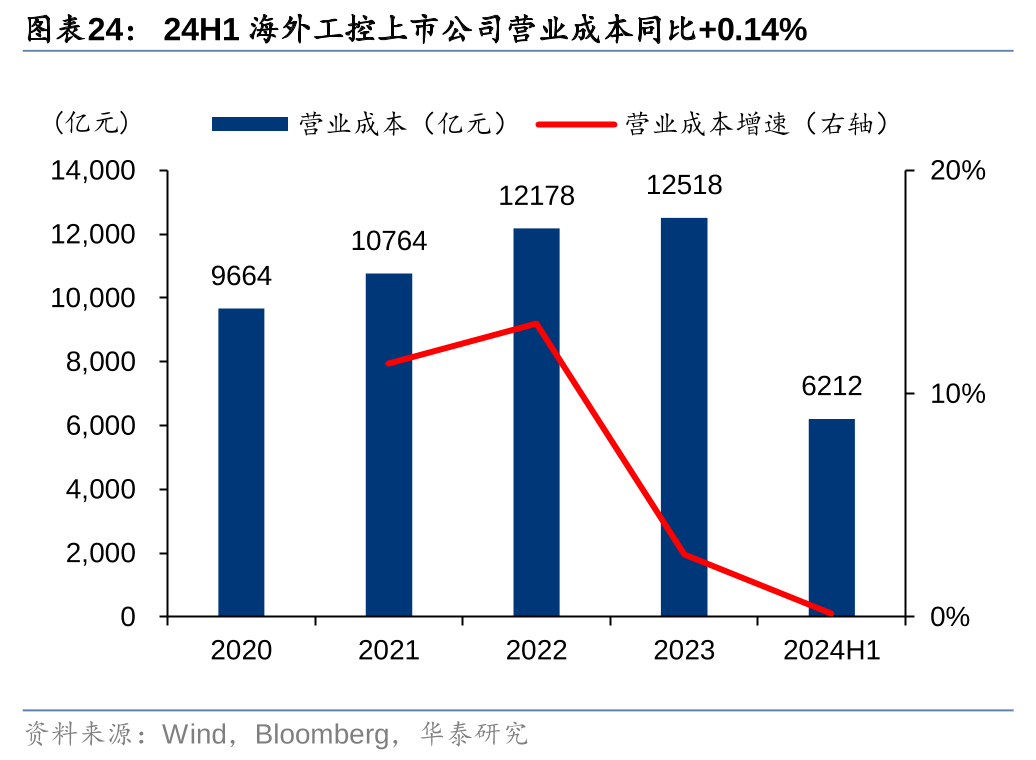

24H1海外工控公司合計收入9732億元,同比+1.0%,合計凈利潤788億元,同比-19.0%。24H1工控上市公司合計收入9732.17億元,同比+1.00%,其中三菱電機、松下、施耐德、ABB、西門子收入增速位列行業前五,增速分別為3.88%/3.20%/3.06%/0.54%/-0.63%;合計歸母凈利潤788.18億元,同比-18.98%,其中三菱電機、ABB、安川電機、施耐德、羅克韋爾收入增速位列行業前五,增速分別為11.78%/1.05%/-4.42%/-6.97%/-14.29%。如僅考慮自動化業務,海外公司工控領域營收實際上呈明顯下滑態勢,以西門子為例, 24Q2其工業板塊收入持平,但其中自動化細分業務同比下降25%,在中國/德國/意大利24Q2收入同比分別-27%/-32%/-45%。海外工控公司自動化營收和利潤下降主要系前期經銷商處囤積的庫存仍處在較高水平,疊加下游需求較弱,產能利用率也有所降低,自動化業務營收和利潤承壓。

行業資產規模持續提升,現金流同比顯著改善

24H1行業資產規模持續提升,資產負債率略有下降。24H1國內工控上市公司總體資產規模達795億元,同比+22.3%;24H1,國內工控上市公司整體資產負債率達47.97%,同比-0.37pp。資產規模提升主要系工控公司積極拓寬產品布局,推進配套產能建設,如眾辰科技在安徽設立變頻器、伺服系統、電梯及施工升降機系統集成生產基地,偉創電氣在蘇州建設三期數字化工廠擴張伺服與變頻器產能。

24H1國內工控上市公司經營活動現金流凈額同比顯著改善。24H1國內工控上市公司應收賬款達143億元,同比+20.0%。24H1工控經營性現金流凈額達15億元,同比+61.2%。我們認為經營活動現金流量凈額顯著回升主要系國產工控公司重視應收賬款管理,回款與收入基本匹配。

國內工控公司毛利率同比有所下滑,海外公司毛利率略有回升

24H1國內工控公司整體毛利率達32.27%,同比有所下滑。24H1國內工控上市公司整體毛利率達32.27%,同比-3.00pp。毛利率顯著下降主要系:1)行業競爭加劇。工業自動化下游需求增速放緩,工控企業間的產品價格競爭日漸激烈,毛利率因此降低。2)產品結構變化。如新能源業務收入占比上升,但其毛利率顯著低于工業自動化業務毛利率,拉低綜合毛利率;此外,部分工控廠商為增強系統方案提供能力,自制毛利相對較低的執行層伺服電機等產品,對毛利率也有一定影響。展望未來,我們認為隨著價格競爭加速行業內公司的盈利能力弱化和部分企業的出清,以價換量的激進價格策略或將減弱,工控企業有望通過推動產品換代、優化產品設計、加強供應鏈管理等方式實現降本增效應對競爭,毛利率有望逐漸趨于穩定。

24H1海外工控公司整體毛利率達36.17%,同比略有上升。24H1海外工控上市公司整體毛利率達36.17%,同比+0.55pp。海外工控公司相較于國內公司毛利率整體更為穩定,主要系海外公司業務領域廣泛,雖然自動化業務受到庫存積壓、需求較弱、產能利用率降低及競爭激烈的影響,毛利率有所下降,但是其他業務如施耐德的能源管理業務、西門子的PLM軟件業務、ABB的流程自動化業務等表現較好,對綜合毛利率有拉動作用。

費用及減值管控能力優化,行業平均ROE下降

行業費用管控能力優化,減值損失收入占比下降。24H1國內工控上市公司期間費用率合計為21.3%,同比-1.1pp,各公司費用管控能力有所提升。減值方面,24H1工控上市公司減值損失合計0.75億元,收入占比0.3%,同比-0.2pp。

24H1國內工控上市公司凈利率11.05%,同比-3.26pp。24H1國內工控上市公司凈利率11.05%,同比-3.26pp,凈利率下降主要系毛利率下降幅度較大。考慮到行業費用管控能力維持良好,減值占比略有下降,凈利率降幅略高于毛利率降幅主要受到政府補助及其他收益占比下降影響。

24H1國內工控上市公司整體ROE達6.4%,同比-2.2pp。24H1國內工控上市公司整體ROE達6.4%,同比-2.2pp。分公司看,雷賽智能、匯川技術、偉創電氣、信捷電氣、英威騰分列行業前五,24H1 ROE分別為8.50%、8.48%、6.80%、5.85%、4.03%。從ROE變化幅度來看,雷賽智能和信捷電氣提升最快,提升幅度分別為2.33pp、0.65pp。

24H1海外工控上市公司整體凈利率為8.1%,同比-2.0pp,ROE達6.1%,同比-2.3pp。24H1海外工控上市公司凈利率為8.10%,同比-2.00pp;整體ROE達6.08%,同比-2.29pp。分公司看,羅克韋爾、ABB、西門子、施耐德、安川電機分列行業前五,24H1ROE分別為17.11%、14.27%、7.33%、6.63%、5.99%。從ROE變化幅度來看,三菱電機和ABB同比下降幅度較小,同比分別-0.05pp、-0.61pp。

投資建議:關注持續優化產品布局、出海進展領先的企業

國內工控行業國產替代有望持續推進。24H1雖然下游制造業需求偏弱,工業自動化整體市場規模有所下滑,但國產工控公司緊抓傳統行業的結構性增長機遇,憑借高性價比產品、快速響應的服務支持等優勢持續蠶食外資品牌份額,營收增長彰顯韌性。展望未來,隨著國產工控公司進一步完善產品品類布局,增強方案解決能力,持續優化迭代產品,國產替代的進程有望持續推進。

價格競爭下盈利承壓,建議關注加速產品品類拓寬與優化迭代的國產工控企業。利潤與營收的同比增速出現背離,凈利潤下降主要系國內外工控廠商在變頻、伺服等產品環節的價格競爭不斷加劇,盈利能力有所下滑。展望未來,我們認為隨著價格競爭加速行業內公司的盈利能力弱化和部分企業的出清,以價換量的激進價格策略將減少,工控企業有望通過推動產品換代、優化產品設計、加強供應鏈管理等方式實現降本增效應對競爭,毛利率有望逐漸趨于穩定。一方面,隨著產品序列的豐富,從控制層、驅動層、執行層形成閉環解決方案,國產工控公司的產品力將有所增強,有望切入更多下游行業,加速國產替代,同時新產品放量也有望帶來收入和利潤的增量,另一方面,產品的優化迭代有利于憑借性能提升增厚利潤空間,提升毛利率水平。

此外,建議關注出海進展領先、全球化布局加速的國產工控公司。海外市場增長空間或更為廣闊,根據 Precedence Research, 2025 年全球(含中國)工控市場規模預計為2560.2億美元,海外工控市場體量將達到中國市場的5倍。分區域看,以印度、東南亞、中東、俄羅斯為代表的新興市場預計迎來快速增長,而以歐美、日韓為代表的成熟市場也具備穩定而廣闊的需求空間。我們認為國產廠商在國內市場多年的積累與發展初步驗證了其向海外市場繼續開拓的產品勢能和技術實力,看好國產工控廠商全球化布局加速。

1)下游需求不及預期風險:假設本輪周期復蘇延期或趨勢較為平緩,需求增長可能不及預期,影響相關工控公司業務表現和增速;

2)新產品進展不及預期風險:如工控企業不能持續創新以適應下游市場需求的變化,或開發的新產品不能得到客戶的充分認可,可能會面臨技術迭代滯后,市場競爭力減弱的風險;

3)原材料價格波動風險:變頻器、伺服等工控核心產品主要原材料為 IGBT、集成電路、電容類、低壓電器、磁性器件、PCB 等,若原材料價格出現較大幅度上漲,將對行業內公司業績造成不利影響;

4)匯率波動風險:匯率的波動將影響國內工控公司外銷產品的價格水平及匯兌損益,進而給公司經營業績帶來不確定性因素,有可能影響國產企業出海進程。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)