炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:金石雜談

最近幾天券商密集發布業績,作為頭部券商,海通證券的業績分外扎眼,凈利下滑逾8成,在已公布的主要頭部券商中業績墊底,海通證券如何就掉隊了?

3月29日,海通證券公布2023年年度業績,公司實現收入229.53億,同比減少11.54%,相較2021年432億的收入近乎腰斬;公司實現歸母凈利潤10.08億,較去年劇烈下滑84.59%;2021年利潤高達128.27億元,目前10.8億的利潤尚不足2021年的10%。

如此慘烈的業績,在頭部已經公布的券商可謂墊底的存在。根據金石雜談統計數據,華泰證券逆市大幅增長,中國銀河、招商證券也實現了營收、凈利雙雙增長;中信證券、中信建投、中金公司、廣發證券營收凈利紛紛下滑。

但是,像海通證券劇烈下滑84.59%實屬罕見,海通也成為頭部券商墊底的存在,于是市場有種聲音:海通證券還算頭部嗎?

接下來咱們一起看看海通證券為何會產生如此巨大的業績滑坡?

1)從營收收入來源來看,海通證券手續費及傭金收入大幅下滑19.27%,少了22億,這部分收入下滑主要來自經紀業務(市況,資本市場下行)手續費少了小10億和投行業務(IPO保薦和承銷)手續費少了7億以及資管業務(主要是基金管理費收入)少了3億多。還有很大一部分收入少了22億,這部分來自利息凈收入,就是借款利息支出大幅增加。

2)從主要業務來看,各大業務收入均有不同程度下降,毛利率全面下滑。財富管理業務收入減少11億,毛利率劇烈下滑39.2%,去年同期毛利率高達67.43%;投行業務和資管業務收入也同比下滑,毛利率均有不同程度下降。

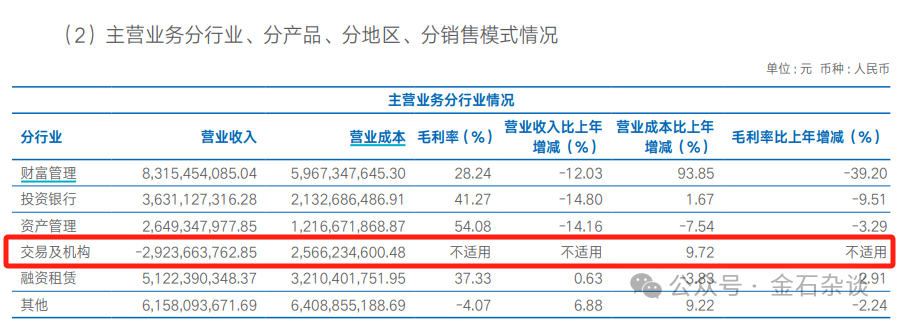

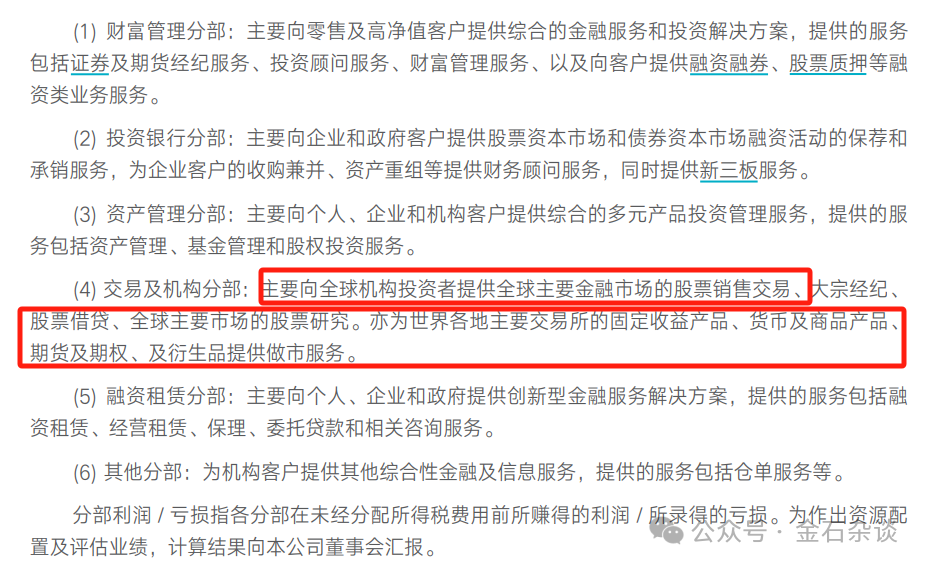

如果說經紀業務、投行業務、資管業務收入下滑,盈利能力下降,那交易及機構業務則是大幅虧損,嚴重拖累了海通證券盈利能力。所謂交易及機構業務主要是海通證券的國際化業務,核心業務不就是海通國際嗎。

也就是說,拖累海通證券的業務構成主要來自海通國際產生的巨額虧損。根據交易及機構業務虧損來看,該分部營業虧損54.9億,最終海通營業利潤只有14.5億。

根據海通證券2023年報告,在2022年巨虧65.4億港元的基礎上,2023年虧損再度擴大至81.56億港元,即75.26億人民幣。

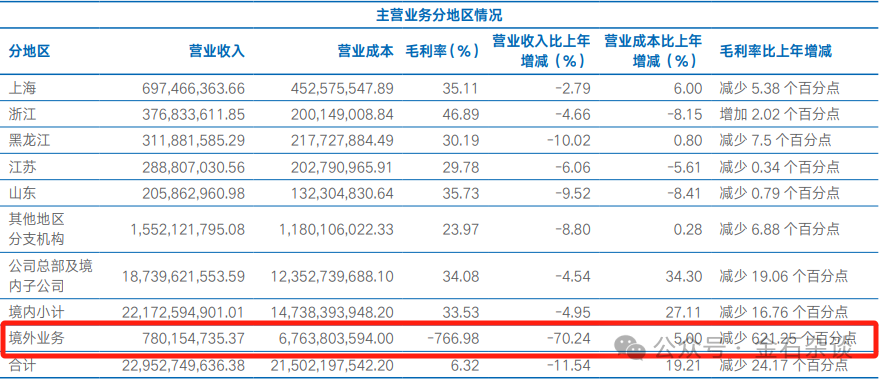

3)分區域來看,海通證券境內收入221.73億,同比下滑4.95%,毛利率下滑16.76個百分點,去年毛利大約12億,今年毛利只有7.5億;境外業務來看,營收下滑超70%,毛虧損高達60億。

綜合以上來看,海通證券各項業務都在下滑,毛利率不同程度的下滑也降低了公司的盈利能力。但核心虧損是海通國際為代表的境外業務,一年虧損高達81億港元。

接下來,咱們一起看看,海通國際到底虧哪了?

1)關于海通國際,金石雜談曾多次進行過報道,海通國際交易及投資收入凈額一直是虧損的主要來源,這部分主要是股債交易,確切的說是港股下跌帶來的股票投資虧損,以及踩雷高收益地產債債帶來的巨額虧損。此外,海通國際投行業務、經紀業務也是全面縮水。

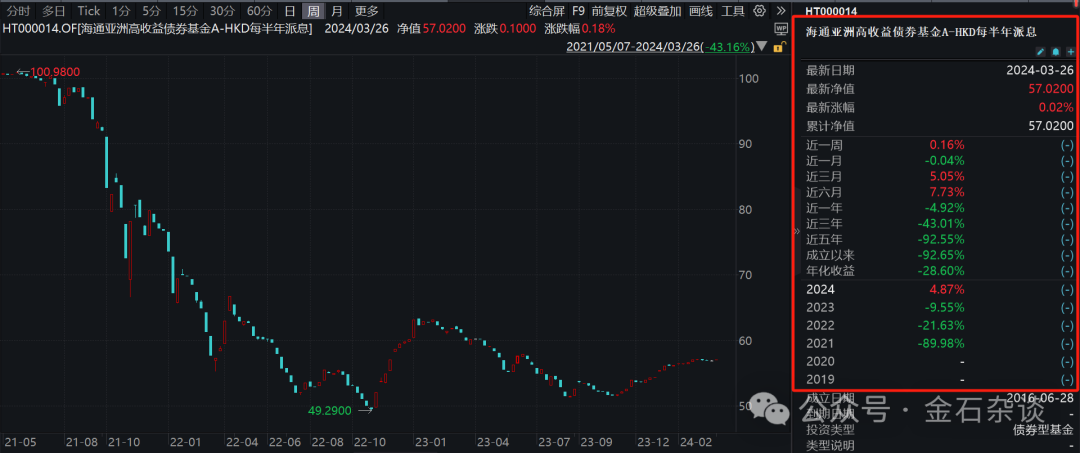

以海通亞洲高收益債券基金A-HKD為例,成立以來巨跌92.65%。海通的高收益債幾乎踩雷了所有暴雷的地產公司,比如恒大、融創、佳兆業等等。

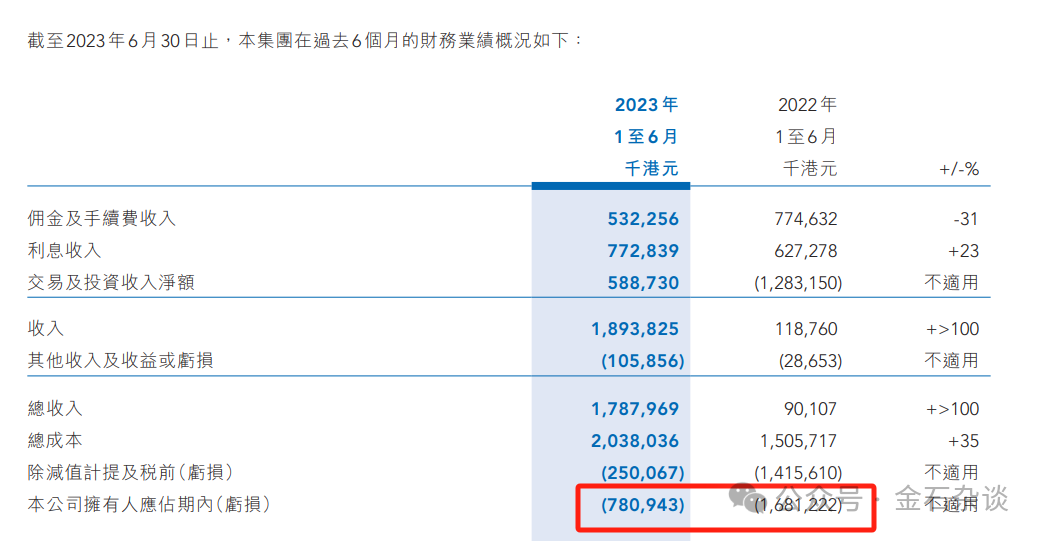

2)2023年上半年海通國際交易及投資收入凈額已經轉正,虧損只有7.8億港元,虧損大幅收窄,為何到了年底巨虧81億港元,這是如何做到的?

大家看,海通證券的主要虧損來自第四季度,虧損額33.53億,也就是說海通國際的虧損主要來自第四季度。第四季度發生了什么事呢?海通國際私有化!

私有化交易顯示,要約人海通國際控股以1.52港元/股的價格回購股份,交易涉及資金最高約34.17億港元。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)