炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源:中金公司

三季度以來(lái),美國(guó)經(jīng)濟(jì)出現(xiàn)“再加速”跡象,制造業(yè)PMI筑底回升;中國(guó)7月后密集政策出臺(tái)也推動(dòng)基本面有邊際改善,PPI和工業(yè)品庫(kù)存環(huán)比修復(fù)。往前看,中美各自庫(kù)存周期是否能重新補(bǔ)庫(kù)甚至走向共振,作為對(duì)價(jià)格和需求更敏感指標(biāo),對(duì)判斷未來(lái)周期走向和資產(chǎn)價(jià)格尤為關(guān)鍵。但在實(shí)際操作中,用什么衡量庫(kù)存周期,如何判斷庫(kù)存是否合理以及走向,一直存在較大分歧甚至誤解,尤其是本輪中美周期在各個(gè)環(huán)節(jié)存在明顯的錯(cuò)位和時(shí)滯,更加大了判斷的難度。本文中,我們提供分析中美庫(kù)存周期相對(duì)全面的指標(biāo)體系和分析框架,并系統(tǒng)回答周期走向和資產(chǎn)影響等關(guān)鍵問(wèn)題。

庫(kù)存的分析框架:增速定位位置,需求劃分四個(gè)階段;短期受供給和價(jià)格影響,但最終仍為需求的結(jié)果

中美庫(kù)存周期的指標(biāo)體系和結(jié)構(gòu)不同,中國(guó)主要是與上游更密切的工業(yè)產(chǎn)成品庫(kù)存(因此與PPI更相關(guān)),美國(guó)則有涵蓋生產(chǎn)、渠道和消費(fèi)各個(gè)環(huán)節(jié)的全社會(huì)庫(kù)存,二者也都有進(jìn)一步細(xì)分的行業(yè)層面數(shù)據(jù)。周期劃分上,中美都可以用增速定位所處位置,但在向當(dāng)前價(jià)格波動(dòng)較大時(shí),實(shí)際比名義庫(kù)存更可靠,因此我們首選實(shí)際庫(kù)存增速劃分,輔以庫(kù)銷(xiāo)比和絕對(duì)水平來(lái)判斷周期。在補(bǔ)庫(kù)和去庫(kù)周期,可以進(jìn)一步疊加需求拆分主動(dòng)和被動(dòng)兩個(gè)子階段,其經(jīng)濟(jì)與資產(chǎn)含義明顯不同。

美國(guó)一個(gè)“完整”的庫(kù)存周期平均時(shí)長(zhǎng)約為3年(主動(dòng)補(bǔ)庫(kù)、被動(dòng)補(bǔ)庫(kù)、主動(dòng)去庫(kù)、被動(dòng)去庫(kù)四個(gè)階段)。本輪周期始于2020年8月主動(dòng)補(bǔ)庫(kù),已經(jīng)持續(xù)39個(gè)月,目前所處的去庫(kù)階段始自2022年9月,持續(xù)13個(gè)月,歷史平均13個(gè)月。相比下,中國(guó)庫(kù)存周期受產(chǎn)業(yè)政策和結(jié)構(gòu)影響并不完全按上述四個(gè)階段演變,且持續(xù)時(shí)間更長(zhǎng)(平均四年)。對(duì)比中美,美國(guó)的消費(fèi)和渠道商庫(kù)存與中國(guó)的工業(yè)品庫(kù)存更多為互補(bǔ)關(guān)系,而制造商庫(kù)存則與中國(guó)更多為同向甚至同質(zhì)。

影響因素上,庫(kù)存短期會(huì)受供給和價(jià)格變化驅(qū)動(dòng),但長(zhǎng)期與最終還是需求的結(jié)果,因此可以綜合從庫(kù)存本身(增速、庫(kù)銷(xiāo)比、絕對(duì)水平等)、價(jià)格變化(PPI及CPI)、需求(PMI新訂單、銷(xiāo)售)來(lái)判斷庫(kù)存未來(lái)走向,例如美國(guó)制造業(yè)PMI新訂單低點(diǎn)平均領(lǐng)先美國(guó)制造業(yè)名義庫(kù)存增速10個(gè)月,中國(guó)制造業(yè)PMI新訂單領(lǐng)先中國(guó)工業(yè)產(chǎn)成品名義庫(kù)存增速7個(gè)月。

美國(guó)庫(kù)存周期:去庫(kù)或持續(xù)至明年二季度,但各環(huán)節(jié)差異很大,也存在“滾動(dòng)”特征;零售較快,渠道仍高

美國(guó)本輪庫(kù)存周期始于2020年8月并于2022年9月進(jìn)入當(dāng)前的去庫(kù)階段,已持續(xù)13個(gè)月,歷史平均13個(gè)月。但與歷輪周期不同,本輪的一個(gè)典型特征是各環(huán)節(jié)錯(cuò)位很大,不同環(huán)節(jié)甚至不同品類(lèi)(如汽車(chē)與其他消費(fèi)品)存在“滾動(dòng)”特征,可能完全不處于同一個(gè)階段,要充分考慮這一差異。例如,消費(fèi)與渠道在疫后強(qiáng)勁需求下一度缺貨但很快補(bǔ)充并走向過(guò)剩,制造商庫(kù)存因生產(chǎn)阻斷一直偏低,嚴(yán)格意義上并沒(méi)有明顯補(bǔ)庫(kù),因此去年以來(lái)面臨的去庫(kù)壓力也沒(méi)有消費(fèi)和渠道大。具體看,相對(duì)歷史分位數(shù):1)制造商中飲料煙草、印刷、皮革等已處歷史低位,但機(jī)械、化學(xué)品等依然偏高;2)批發(fā)商中機(jī)械、石油、汽車(chē)庫(kù)存增速依然較高,但家具、農(nóng)產(chǎn)品、紙制品、電腦外設(shè)已處于低位。3)零售商,汽車(chē)之前消耗太多故目前還在補(bǔ)庫(kù),但地產(chǎn)周期相關(guān)的家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng)都已偏低。

我們測(cè)算美國(guó)整體去庫(kù)周期或持續(xù)到明年二季度中,剔除汽車(chē)后的零售商庫(kù)存增速今年7月附近已經(jīng)開(kāi)始收窄,批發(fā)商預(yù)計(jì)到明年一季度末,制造商或到二季度末。但需求修復(fù)的順序可能反過(guò)來(lái),先回落的地產(chǎn)和投資后續(xù)可能會(huì)領(lǐng)先還未完全回落的消費(fèi)率先修復(fù)。從資產(chǎn)含義看,主動(dòng)去庫(kù)階段,黃金、納斯達(dá)克及債券表現(xiàn)最好,工業(yè)金屬和原油最差;向被動(dòng)去庫(kù)過(guò)渡后,原油和股票領(lǐng)先,避險(xiǎn)資產(chǎn)落后。

中國(guó)庫(kù)存周期:或處于去庫(kù)尾聲但也可能持續(xù)低位徘徊,除非需求大舉發(fā)力

中國(guó)本輪庫(kù)存周期始于2021年6月,2022年11月進(jìn)入主動(dòng)去庫(kù),已持續(xù)11個(gè)月(歷史平均14個(gè)月)。近期,庫(kù)存有一定見(jiàn)底跡象,體現(xiàn)為庫(kù)存增速轉(zhuǎn)正,PPI也不再進(jìn)一步下行。

目前可以得出的結(jié)論是,當(dāng)前中國(guó)工業(yè)品庫(kù)存處于底部,但能否就此開(kāi)啟一輪上行周期還需要觀察,主要基于三個(gè)考慮:一是扣除價(jià)格后的實(shí)際庫(kù)存并沒(méi)有那么低,8月實(shí)際庫(kù)存同比增速為5.4%,1996年以來(lái)28%分位數(shù);二是庫(kù)銷(xiāo)比仍高于此前三輪主動(dòng)去庫(kù)階段的平均水平,8月庫(kù)銷(xiāo)比0.54,仍高于2014/2016/2019年主動(dòng)去庫(kù)階段0.52的均值;三是需求的來(lái)源對(duì)于后續(xù)補(bǔ)庫(kù)持續(xù)更為重要,目前來(lái)看最重要的信用擴(kuò)張抓手(財(cái)政和一線地產(chǎn))力度有待提振,信貸等領(lǐng)先指標(biāo)改善持續(xù)性也待觀察。換言之,庫(kù)存和價(jià)格可以不進(jìn)一步下行,但也可能長(zhǎng)期在低位徘徊,例如類(lèi)似于2012~2016年P(guān)PI同比持續(xù)54個(gè)月為負(fù)。

當(dāng)然,這其中不缺乏結(jié)構(gòu)性機(jī)會(huì)。我們構(gòu)建的庫(kù)存景氣度指標(biāo)發(fā)現(xiàn)(兼顧庫(kù)存與需求位置與方向),交運(yùn)設(shè)備、專(zhuān)用設(shè)備、化纖制造、醫(yī)藥制造、煙草制品、儀表儀器、家具制造庫(kù)存景氣度較高,即庫(kù)存低、需求強(qiáng)。

中美庫(kù)存周期的錯(cuò)位與共振:構(gòu)建廣義庫(kù)存周期的四個(gè)階段,美國(guó)消費(fèi) vs. 中國(guó)制造

從中美庫(kù)存周期的宏觀聯(lián)系看,1)美國(guó)消費(fèi)需求強(qiáng)勁,可以帶動(dòng)中國(guó)制造業(yè)補(bǔ)庫(kù),這也是疫情后美國(guó)地產(chǎn)和耐用消費(fèi)品拉動(dòng)中國(guó)家電、家具、電子產(chǎn)品庫(kù)存的情形;2)美國(guó)消費(fèi)需求轉(zhuǎn)弱,這也是我們預(yù)計(jì)接下來(lái)可能的情形,那么中國(guó)庫(kù)存改善則更多需要依賴(lài)內(nèi)需;3)美國(guó)制造業(yè)庫(kù)存回升,從本輪美國(guó)經(jīng)濟(jì)“滾動(dòng)式”放緩特征看,也是未來(lái)更可能率先修復(fù)的部門(mén),但這對(duì)中國(guó)庫(kù)存拉動(dòng)可能更多是局部的。

從這個(gè)角度,我們可以構(gòu)建廣義中美庫(kù)存周期,即將美國(guó)的消費(fèi)與渠道庫(kù)存視作“需求”,將中國(guó)的制造庫(kù)存視作“供給”,劃分四個(gè)階段:共振補(bǔ)庫(kù)(中國(guó)內(nèi)需和外需都強(qiáng),如2008年金融危機(jī)后與疫情后)、共振去庫(kù)(中國(guó)內(nèi)需和外需都弱,如2008年金融危機(jī)、2014~2016年、去年四季度至今)、中國(guó)補(bǔ)庫(kù)+美國(guó)去庫(kù)(中國(guó)內(nèi)需強(qiáng)、但外需弱,如2011年)、中國(guó)去庫(kù)+美國(guó)補(bǔ)庫(kù)(中國(guó)內(nèi)需弱但外需強(qiáng),如2012年)。復(fù)盤(pán)歷史經(jīng)驗(yàn),中美共振補(bǔ)庫(kù)時(shí),中國(guó)利率上行,股票和商品提前反彈;其他周期都多為結(jié)構(gòu)行情,商品疲軟。

前景展望與資產(chǎn)啟示:中國(guó)或?yàn)椤癠”型路徑,非全局性補(bǔ)庫(kù),關(guān)注結(jié)構(gòu)性機(jī)會(huì)(庫(kù)存極低或外需結(jié)構(gòu)需求)

當(dāng)前中國(guó)實(shí)際庫(kù)存可能并不算低,來(lái)自美國(guó)補(bǔ)庫(kù)存的外需拉動(dòng)可能要到明年一二季度,因此中國(guó)庫(kù)存的回補(bǔ)更多需要看內(nèi)需發(fā)力的強(qiáng)度和時(shí)點(diǎn),而這依然依賴(lài)“對(duì)癥”政策的出臺(tái),主要觀察財(cái)政發(fā)力程度和一線地產(chǎn)政策放松空間,作為信用周期開(kāi)啟的手段(最新的9月企業(yè)中長(zhǎng)期貸款增速延續(xù)下行)。

結(jié)合目前宏觀環(huán)境和政策路徑,我們預(yù)計(jì)本輪中國(guó)庫(kù)存和增長(zhǎng)修復(fù)路徑有可能更多是“U”型,這也就意味著全局的補(bǔ)庫(kù)和價(jià)格上漲可能性不大,可以更多聚焦結(jié)構(gòu)性較低庫(kù)存帶來(lái)的價(jià)格彈性,如化纖制造、通用設(shè)備、電子通信、紡織制造、皮革制鞋、家具制造等;或者美國(guó)結(jié)構(gòu)性需求拉動(dòng),如芯片法案投資拉動(dòng)的上游原材料和工程機(jī)械出口,以及一些美國(guó)極低庫(kù)存下后續(xù)需求的修復(fù),如家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng)等。

目錄

庫(kù)存周期的分析框架

對(duì)企業(yè)而言,庫(kù)存過(guò)高還是過(guò)低都不是一個(gè)理想狀態(tài),過(guò)高的庫(kù)存會(huì)導(dǎo)致管理成本抬升,資產(chǎn)周轉(zhuǎn)效率下降,過(guò)低的庫(kù)存又會(huì)制約企業(yè)銷(xiāo)售,因此一個(gè)相對(duì)穩(wěn)定尤其是匹配需求的庫(kù)存水平是最為理想的。正因如此,宏觀全社會(huì)庫(kù)存也成為反映宏觀經(jīng)濟(jì)周期變動(dòng)的重要指標(biāo)。此外,庫(kù)存周期由于變化較快,也往往被視作一個(gè)經(jīng)濟(jì)周期變化更為敏感的“先行指標(biāo)”。

疫情以來(lái)的供應(yīng)鏈擾動(dòng)使得庫(kù)存周期變得“混亂”,不僅是作為最大需求國(guó)的美國(guó)和最大生產(chǎn)國(guó)的中國(guó)的庫(kù)存一度出現(xiàn)錯(cuò)位,中美各自不同環(huán)節(jié)庫(kù)存也有明顯錯(cuò)位。

那么,經(jīng)歷了近一年的去庫(kù)過(guò)程,中美各個(gè)環(huán)節(jié)庫(kù)存處于什么位置,未來(lái)如何演變,相互又會(huì)有什么樣的影響與互動(dòng)?基于這一考慮,我們?cè)诒疚闹袕亩鄠€(gè)維度和中美對(duì)比視角系統(tǒng)地分析庫(kù)存周期的特征與影響。

如何刻畫(huà)庫(kù)存周期?美國(guó)全社會(huì)庫(kù)存 vs. 中國(guó)工業(yè)品庫(kù)存

宏觀視角:實(shí)際庫(kù)存增速刻畫(huà)周期所處位置

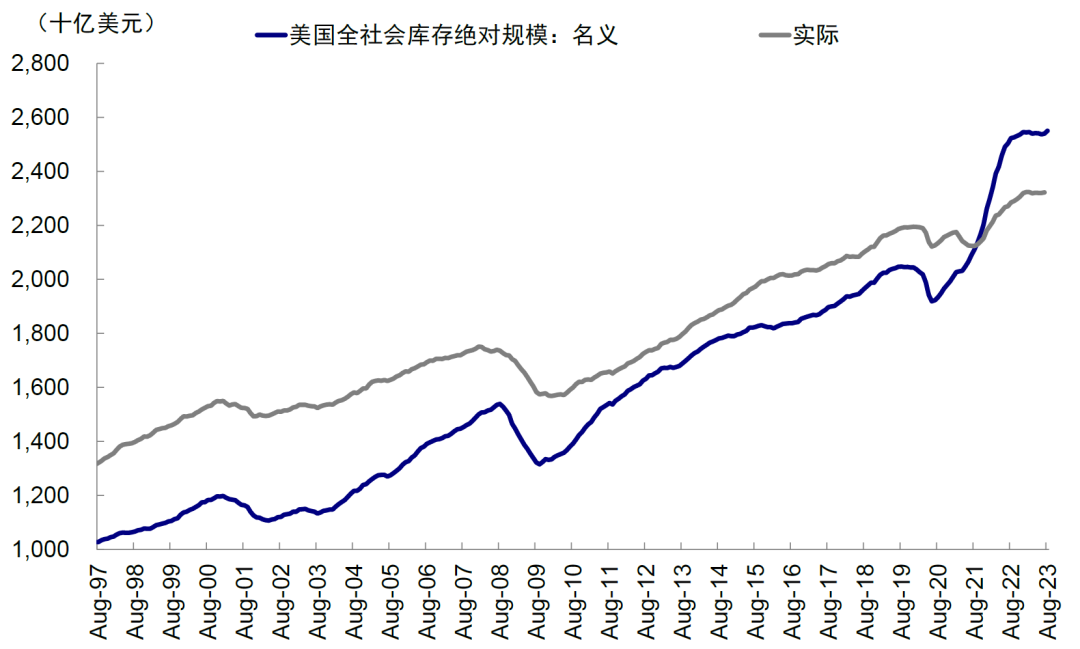

美國(guó)名義與實(shí)際的全社會(huì)庫(kù)存。美國(guó)的庫(kù)存指標(biāo)分別有美國(guó)經(jīng)濟(jì)調(diào)查局(US Census)公布的名義庫(kù)存和經(jīng)濟(jì)分析局(Bureau of Economic Analysis,BEA)公布的實(shí)際庫(kù)存兩套數(shù)據(jù),二者均為月度頻率,但實(shí)際庫(kù)存披露更為滯后(名義庫(kù)存每月公布上個(gè)月數(shù)據(jù)、實(shí)際庫(kù)存每月公布兩個(gè)月前的數(shù)據(jù),如當(dāng)前名義庫(kù)存可更新至8月、但實(shí)際庫(kù)存僅到7月)。

圖表:美國(guó)全社會(huì)庫(kù)存絕對(duì)規(guī)模:名義vs. 實(shí)際

資料來(lái)源:Haver,中金公司研究部

圖表:美國(guó)全社會(huì)庫(kù)存同比增速:名義vs. 實(shí)際

資料來(lái)源:Haver,中金公司研究部

顧名思義,名義與實(shí)際庫(kù)存的差異主要為價(jià)格。當(dāng)價(jià)格穩(wěn)定時(shí),兩者趨勢(shì)基本一致,再考慮到數(shù)據(jù)公布及時(shí)性,因此名義庫(kù)存更為實(shí)用。但當(dāng)價(jià)格因素影響較大時(shí),例如當(dāng)下環(huán)境,扣掉價(jià)格因素影響的實(shí)際庫(kù)存更能夠刻畫(huà)真實(shí)水平。例如,當(dāng)前看似較高的美國(guó)批發(fā)庫(kù)存如果剔除價(jià)格因素后要緩和很多(批發(fā)庫(kù)存2022年抬升并超過(guò)制造庫(kù)存,但實(shí)際庫(kù)存并沒(méi)有);類(lèi)似的,中國(guó)扣掉價(jià)格因素后的實(shí)際庫(kù)存也沒(méi)有名義庫(kù)存看似得那么低。

基于上述原因,本文中我們使用實(shí)際庫(kù)存的同比增速作為刻畫(huà)庫(kù)存周期所處位置的主要依據(jù),同時(shí)配合庫(kù)存銷(xiāo)售一起判斷庫(kù)存合理程度。

圖表:美國(guó)全社會(huì)名義庫(kù)存絕對(duì)規(guī)模(分環(huán)節(jié))

資料來(lái)源:Haver,中金公司研究部

圖表:美國(guó)全社會(huì)實(shí)際庫(kù)存絕對(duì)規(guī)模(分環(huán)節(jié))

資料來(lái)源:Haver,中金公司研究部

中國(guó)工業(yè)產(chǎn)成品庫(kù)存。與美國(guó)全社會(huì)庫(kù)存不同(制造+批發(fā)+零售),國(guó)家統(tǒng)計(jì)局公布的工業(yè)企業(yè)產(chǎn)成品庫(kù)存主要衡量制造業(yè)庫(kù)存的變化(大體對(duì)應(yīng)美國(guó)制造商庫(kù)存),為名義值而并無(wú)實(shí)際值。在目前PPI波動(dòng)較大的環(huán)境下,名義庫(kù)存容易偏離真實(shí)水平。因此,我們也使用名義庫(kù)存剔除價(jià)格影響(PPI同比)得到近似的實(shí)際庫(kù)存水平。

中國(guó)工企產(chǎn)成品庫(kù)存可劃分為上游采掘、上游原材料、中游設(shè)備制造、下游消費(fèi)、及公用事業(yè)等五大類(lèi)行業(yè)及更多細(xì)分行業(yè)。不過(guò),下游行業(yè)占比較小(截至8月,下游消費(fèi)行業(yè)占比14%),上中游主導(dǎo)(上游原材料占比36%、中游設(shè)備制造占比43%),因此整體庫(kù)存與PPI相關(guān)性較強(qiáng)。

圖表:名義庫(kù)存同比增速剔除價(jià)格影響(PPI)可以近似得到實(shí)際庫(kù)存增速

資料來(lái)源:Wind,中金公司研究部

圖表:上游行業(yè)與PPI相關(guān)性較強(qiáng),下游行業(yè)與PPI相關(guān)性較弱

資料來(lái)源:Wind,中金公司研究部

圖表:下游行業(yè)占比相對(duì)較小,上中游仍占主導(dǎo)

資料來(lái)源:Wind,中金公司研究部

微觀視角:關(guān)注企業(yè)庫(kù)存管理方式變化與計(jì)價(jià)方式的影響

? 庫(kù)存管理方式:效率至上 vs. 以防萬(wàn)一:“以防萬(wàn)一”(Just in Case,JIC)是一種傳統(tǒng)的生產(chǎn)模式,所需產(chǎn)品會(huì)提前生產(chǎn)并且超過(guò)預(yù)期需求,過(guò)剩的生產(chǎn)和庫(kù)存是為了“以防萬(wàn)一”需求突然上升或產(chǎn)品供應(yīng)不足。與之相反,在“效率至上”(Just in Time, JIT)管理理念下,庫(kù)存管理占用空間、資金,理想化的策略為將庫(kù)存降至低位。相比JIC,JIT的優(yōu)點(diǎn)是加速庫(kù)存周轉(zhuǎn)、提高商品質(zhì)量、減少倉(cāng)儲(chǔ)空間;但缺點(diǎn)是脫銷(xiāo)風(fēng)險(xiǎn)增大、運(yùn)輸成本增加。

從“效率至上”到“效率優(yōu)先、兼顧安全”,企業(yè)微觀層面的庫(kù)存水平可能會(huì)較以往出現(xiàn)系統(tǒng)性抬升。“效率至上”需要各國(guó)從效率和比較優(yōu)勢(shì)出發(fā),在供應(yīng)鏈的不同區(qū)段扮演各自不同的角色。但近年來(lái),疫情、地緣沖突、國(guó)際關(guān)系及貿(mào)易摩擦等不確定性逐漸增多,追求“效率至上”的微觀庫(kù)存管理模式可能并不安全,還需考慮“以防萬(wàn)一”的情形;這也意味著企業(yè)庫(kù)存水平相較以往可能出現(xiàn)系統(tǒng)性的抬升。

? 庫(kù)存計(jì)價(jià)方式:先進(jìn)先出 vs. 后進(jìn)先出:先進(jìn)先出法(First in,F(xiàn)irst Out,F(xiàn)IFO)在會(huì)計(jì)記賬上體現(xiàn)為越早買(mǎi)入的存貨越先轉(zhuǎn)結(jié),即最早購(gòu)入的存貨成本作為利潤(rùn)表的主營(yíng)業(yè)務(wù)成本,后購(gòu)入的存貨成本作為資本負(fù)債表中的存貨計(jì)價(jià)。后進(jìn)先出法(Last in,F(xiàn)irst Out,LIFO)與之相反,以較晚買(mǎi)入的存貨成本先轉(zhuǎn)結(jié)。兩種計(jì)算方式的共同點(diǎn)為:期初存貨+本期新增存貨 = 期末存貨 + 本期已售存貨。

FIFO的優(yōu)勢(shì)在于資產(chǎn)負(fù)債表價(jià)值更接近存貨的當(dāng)前市場(chǎng)價(jià)格,使得投資者對(duì)存貨價(jià)值的把握更精準(zhǔn),同時(shí)也符合存貨使用或生產(chǎn)的正常邏輯。但利潤(rùn)表中的主營(yíng)業(yè)務(wù)成本就可能與最新存貨價(jià)格存在差異。

在高通脹環(huán)境下,采用先進(jìn)先出法,主營(yíng)業(yè)務(wù)成本中的存貨是較早時(shí)間以較低價(jià)格采買(mǎi)的,如果公司收入因通脹因素抬升,就會(huì)反過(guò)來(lái)推高公司利潤(rùn)。相反,如果采用LIFO,利潤(rùn)表中的主營(yíng)業(yè)務(wù)成本以及毛利就更為真實(shí),公司利潤(rùn)也不會(huì)因價(jià)格因素出現(xiàn)虛高。當(dāng)前國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)禁止公司采用LIFO,但美國(guó)通用會(huì)計(jì)準(zhǔn)則(USGAAP)依然允許。所以在價(jià)格因素不能被忽略的情況下,將不同公司的庫(kù)存情況進(jìn)行對(duì)比需要注意其使用會(huì)計(jì)準(zhǔn)則是否存在差異。

圖表:效率至上 vs. 以防萬(wàn)一

資料來(lái)源:中金公司研究部

圖表:先進(jìn)先出 vs. 后進(jìn)先出

資料來(lái)源:中金公司研究部

如何劃分庫(kù)存周期?四個(gè)階段;美國(guó)平均三年,中國(guó)周期更長(zhǎng)且不完整

庫(kù)存過(guò)高或過(guò)低對(duì)企業(yè)而言都不是理想狀態(tài),過(guò)高的庫(kù)存會(huì)導(dǎo)致管理成本抬升,周轉(zhuǎn)效率下降,過(guò)低又會(huì)約束需求,因此一個(gè)滿足需求水平下的相對(duì)穩(wěn)定庫(kù)存是最優(yōu)選。所以劃分庫(kù)存周期時(shí),需要同時(shí)考慮需求狀況而非只看庫(kù)存本身。具體操作中,我們分別使用實(shí)際銷(xiāo)售增速和工業(yè)企業(yè)營(yíng)收增速作為刻畫(huà)美國(guó)和中國(guó)需求的指標(biāo)。

那么如何劃分庫(kù)存周期?庫(kù)存與需求的相對(duì)變化可以將一個(gè)完整的庫(kù)存周期分為主動(dòng)補(bǔ)庫(kù)存、被動(dòng)補(bǔ)庫(kù)存、主動(dòng)去庫(kù)存、以及被動(dòng)去庫(kù)存四個(gè)階段。

? 補(bǔ)庫(kù)存階段:可以分為由需求旺盛推動(dòng)的企業(yè)主動(dòng)補(bǔ)庫(kù)存,以及由需求不足導(dǎo)致的企業(yè)貨物積壓而產(chǎn)生的被動(dòng)補(bǔ)庫(kù)存這兩個(gè)階段。

? 去庫(kù)存階段:可以劃分為由需求不足導(dǎo)致的企業(yè)主動(dòng)減少庫(kù)存,和由需求復(fù)蘇導(dǎo)致庫(kù)存不足被動(dòng)下降這兩個(gè)階段。

美國(guó)庫(kù)存周期:一個(gè)完整周期平均時(shí)長(zhǎng)近3年,當(dāng)前處于主動(dòng)庫(kù)存。1968年至今,美國(guó)總計(jì)經(jīng)歷了20輪庫(kù)存周期,平均持續(xù)時(shí)長(zhǎng)29個(gè)月(完整的庫(kù)存周期,即經(jīng)歷四階段,總計(jì)15輪,平均持續(xù)時(shí)長(zhǎng)32個(gè)月)。其中,主動(dòng)補(bǔ)庫(kù)平均持續(xù)7個(gè)月、被動(dòng)補(bǔ)庫(kù)5個(gè)月、主動(dòng)去庫(kù)8個(gè)月、被動(dòng)去庫(kù)5個(gè)月。2017年4月開(kāi)啟的第20輪庫(kù)存周期由于疊加了疫情期間的擾動(dòng),總計(jì)持續(xù)了40個(gè)月,相對(duì)較長(zhǎng)。本輪庫(kù)存周期于2020年8月開(kāi)啟,并于2022年9月開(kāi)始轉(zhuǎn)為主動(dòng)去庫(kù),也即一個(gè)完整庫(kù)存周期的第三個(gè)階段。

圖表:1968年以來(lái)美國(guó)庫(kù)存周期及持續(xù)時(shí)間

資料來(lái)源:Haver,中金公司研究部

圖表:美國(guó)庫(kù)存周期及階段劃分

資料來(lái)源:Haver,中金公司研究部

中國(guó)庫(kù)存周期:受政策與產(chǎn)業(yè)因素影響,中國(guó)庫(kù)存周期并不完整且不同階段差異較大,持續(xù)時(shí)間更久(可長(zhǎng)達(dá)4年左右)。2008年金融危機(jī)前,企業(yè)的庫(kù)存管理行為相比需求的變化更為滯后,使得庫(kù)存周期在階段過(guò)渡上出現(xiàn)跳躍(即庫(kù)存周期并沒(méi)有全部經(jīng)歷從主動(dòng)加、到被動(dòng)加、到主動(dòng)去、再到被動(dòng)去的完整四階段)。例如,經(jīng)歷了1998~2000的被動(dòng)去庫(kù)后,營(yíng)收增速已見(jiàn)頂回落,但庫(kù)存增速剛剛見(jiàn)底反彈(階段從被動(dòng)去庫(kù)直接到了被動(dòng)補(bǔ)庫(kù));2002年?duì)I收增速已見(jiàn)底反彈,但庫(kù)存增速剛剛見(jiàn)頂回落(階段從被動(dòng)補(bǔ)庫(kù)直接到了被動(dòng)去庫(kù))。歷史上兩段完整的庫(kù)存周期為2006年7月~2010年2月(持續(xù)45個(gè)月)、以及2016年12月~2021年3月(持續(xù)53個(gè)月)。分階段,主動(dòng)補(bǔ)庫(kù)平均持續(xù)18個(gè)月、被動(dòng)補(bǔ)庫(kù)17個(gè)月、主動(dòng)去庫(kù)14個(gè)月、被動(dòng)去庫(kù)12個(gè)月。本輪補(bǔ)庫(kù)始于2021年6月,并于2022年11月轉(zhuǎn)為主動(dòng)去庫(kù)。

圖表:中國(guó)庫(kù)存周期及階段劃分

資料來(lái)源:Wind,中金公司研究部

圖表:90年代末以來(lái)中國(guó)庫(kù)存周期及持續(xù)時(shí)間

資料來(lái)源:Wind,中金公司研究部

中美庫(kù)存周期的關(guān)系?“同向”與“互補(bǔ)”

由于經(jīng)濟(jì)結(jié)構(gòu)和庫(kù)存數(shù)據(jù)的差異,中國(guó)(工企產(chǎn)成品庫(kù)存)與美國(guó)制造商庫(kù)存更多呈現(xiàn)“同向”關(guān)系,中國(guó)(工企產(chǎn)成品庫(kù)存)與美國(guó)需求側(cè)庫(kù)存(批發(fā)+零售環(huán)節(jié)庫(kù)存)則更多體現(xiàn)“互補(bǔ)”關(guān)系。

在分別介紹了中美各自周期中庫(kù)存的基本特征與劃分后,進(jìn)一步聚焦中美庫(kù)存周期的關(guān)系可以發(fā)現(xiàn),由于經(jīng)濟(jì)結(jié)構(gòu)和數(shù)據(jù)不同,中國(guó)工企產(chǎn)成品庫(kù)存與美國(guó)制造商庫(kù)存更多體現(xiàn)為同質(zhì)性,而中國(guó)工企產(chǎn)成品庫(kù)存與美國(guó)批發(fā)+零售商庫(kù)存更多為需求供給的互補(bǔ)性。

本輪美國(guó)強(qiáng)勁需求和國(guó)內(nèi)供給受阻所主導(dǎo)的補(bǔ)庫(kù)存周期中,這一特征尤為典型。美國(guó)批發(fā)+零售商實(shí)際庫(kù)存同比于2020年6月見(jiàn)底,對(duì)應(yīng)中國(guó)工企產(chǎn)成品實(shí)際庫(kù)存2021年5月見(jiàn)底;2022年8月見(jiàn)頂,對(duì)應(yīng)中國(guó)工企產(chǎn)成品實(shí)際庫(kù)存同比2022年10月見(jiàn)頂。反觀美國(guó)制造商庫(kù)存,2021年8月見(jiàn)底后2023年1月才見(jiàn)頂,與本輪中國(guó)庫(kù)存周期并無(wú)明顯領(lǐng)先性。

圖表:“同向”關(guān)系下中國(guó)工企產(chǎn)成品庫(kù)存應(yīng)對(duì)應(yīng)美國(guó)制造商環(huán)節(jié)庫(kù)存

資料來(lái)源:Wind,Haver,中金公司研究部

圖表:“互補(bǔ)”關(guān)系下中國(guó)工企產(chǎn)成品庫(kù)存應(yīng)對(duì)應(yīng)美國(guó)批發(fā)+零售商庫(kù)存

資料來(lái)源:Wind,Haver,中金公司研究部

庫(kù)存的領(lǐng)先指標(biāo)有哪些?供給不足、價(jià)格上漲、需求修復(fù)

企業(yè)庫(kù)存變化會(huì)受多重因素驅(qū)動(dòng)。從供需角度分析,庫(kù)存的領(lǐng)先指標(biāo)可以分為三類(lèi):供給不足、價(jià)格上漲、需求修復(fù)。這三種因素在一定程度上預(yù)示著未來(lái)的庫(kù)存變化,幫助企業(yè)做出相應(yīng)的決策和調(diào)整,也對(duì)投資者判斷庫(kù)存周期存在一定的指示意義。具體來(lái)看:

? 供給不足:庫(kù)存增速歷史分位數(shù)。企業(yè)的庫(kù)存不能過(guò)高也不能過(guò)低,需要保持與正常經(jīng)營(yíng)相適應(yīng)的“合意庫(kù)存”水平為最佳。但深度的經(jīng)濟(jì)衰退所導(dǎo)致的生產(chǎn)經(jīng)營(yíng)受限、嚴(yán)重的供應(yīng)鏈堵塞等問(wèn)題會(huì)使得企業(yè)庫(kù)存遠(yuǎn)低于合理水平(體現(xiàn)為庫(kù)存同比增速處于歷史較低分位數(shù)),其導(dǎo)致的缺貨會(huì)使得周轉(zhuǎn)天數(shù)顯著拉長(zhǎng)。所以即便未看到價(jià)格上漲或需求修復(fù),企業(yè)在該情況下也會(huì)進(jìn)行一定程度的補(bǔ)庫(kù)(Just in Case)。以美國(guó)為例,2001年、2009年、及2020年美國(guó)由去庫(kù)轉(zhuǎn)為補(bǔ)庫(kù)對(duì)應(yīng)的實(shí)際庫(kù)存同比分位數(shù)分別為2%、2%和8%。

當(dāng)前美國(guó)實(shí)際庫(kù)存增速已回落至歷史均值水平(截至7月2.3%;歷史均值2.3%,所處分位數(shù)39%),中國(guó)實(shí)際庫(kù)存增速低于歷史均值水平,但也算不上極端低位(截至8月5.4%,歷史均值9.4%,所處分位數(shù)27%)。

圖表:美國(guó)全社會(huì)實(shí)際庫(kù)存同比增速

資料來(lái)源:Haver,中金公司研究部

圖表:中國(guó)工業(yè)企業(yè)產(chǎn)成品實(shí)際庫(kù)存同比增速

資料來(lái)源:Wind,中金公司研究部

? 價(jià)格:PPI及CPI。價(jià)格是最為領(lǐng)先的指標(biāo),同時(shí)也是供需錯(cuò)配的結(jié)果;當(dāng)價(jià)格變動(dòng)較大時(shí),也會(huì)反過(guò)來(lái)影響企業(yè)行為。PPI反映生產(chǎn)環(huán)節(jié)的價(jià)格水平,與制造商環(huán)節(jié)庫(kù)存周期的轉(zhuǎn)換有著較為密切的關(guān)系。具體來(lái)看,美國(guó)PPI增速低點(diǎn)領(lǐng)先制造商實(shí)際庫(kù)存增速7個(gè)月、高點(diǎn)領(lǐng)先4個(gè)月;不過(guò),美國(guó)CPI同比增速高點(diǎn)回落較全社會(huì)實(shí)際庫(kù)存同比增速并無(wú)絕對(duì)領(lǐng)先性,低點(diǎn)反彈領(lǐng)先約7個(gè)月。中國(guó)PPI增速低點(diǎn)領(lǐng)先工業(yè)企業(yè)產(chǎn)成品實(shí)際庫(kù)存10個(gè)月、高點(diǎn)回落領(lǐng)先8個(gè)月。

美國(guó)PPI同比增速于今年6月見(jiàn)底反彈(今年6月-9.4%,9月抬升至-3.3%,但仍處負(fù)值區(qū)間);中國(guó)PPI同比增速同樣于今年6月見(jiàn)底(-5.4%),近3個(gè)月持續(xù)收窄(9月-2.5%)。

圖表:美國(guó)制造商實(shí)際庫(kù)存同比 vs. PPI

資料來(lái)源:Haver,中金公司研究部

圖表:中國(guó)工企產(chǎn)成品實(shí)際庫(kù)存同比 vs. PPI

資料來(lái)源:Wind,中金公司研究部

? 需求修復(fù):新訂單、銷(xiāo)售及終端環(huán)節(jié)庫(kù)存情況。訂單數(shù)量、銷(xiāo)售與中下游庫(kù)存均可反映需求的修復(fù),從而帶動(dòng)庫(kù)存回補(bǔ)。具體來(lái)看:1)新訂單:需求回暖首先體現(xiàn)在訂單數(shù)量的增加。美國(guó)制造業(yè)PMI新訂單低點(diǎn)反彈領(lǐng)先制造商實(shí)際庫(kù)存同比約13個(gè)月、高點(diǎn)回落領(lǐng)先約16個(gè)月,領(lǐng)先名義庫(kù)存8個(gè)月;中國(guó)PMI制造業(yè)新訂單領(lǐng)先工業(yè)企業(yè)產(chǎn)成品實(shí)際庫(kù)存同比增速約15個(gè)月、高點(diǎn)回落領(lǐng)先約21個(gè)月;2)銷(xiāo)售:相比訂單量,銷(xiāo)售可更為直接的反映當(dāng)期需求變化。美國(guó)實(shí)際銷(xiāo)售同比低點(diǎn)反彈領(lǐng)先實(shí)際庫(kù)存同比約6個(gè)月。高點(diǎn)回落領(lǐng)先約5個(gè)月;中國(guó)工企營(yíng)收同比低點(diǎn)反彈領(lǐng)先實(shí)際庫(kù)存同比約14個(gè)月、高點(diǎn)回落領(lǐng)先約17個(gè)月。3)終端環(huán)節(jié)庫(kù)存:一方面,美國(guó)批發(fā)及零售商的補(bǔ)庫(kù)會(huì)拉動(dòng)中國(guó)出口(上述“互補(bǔ)關(guān)系”),對(duì)應(yīng)中國(guó)工企補(bǔ)庫(kù)。另一方面,在疫情后美國(guó)財(cái)政刺激下需求主導(dǎo)的補(bǔ)庫(kù)周期下,終端環(huán)節(jié)的補(bǔ)庫(kù)也會(huì)拉動(dòng)制造環(huán)節(jié)。

新訂單角度,今年初以來(lái)美國(guó)制造業(yè)PMI新訂單分項(xiàng)在收縮區(qū)間持續(xù)震蕩(9月49.2),中國(guó)新訂單分項(xiàng)自今年6月以來(lái)有所抬升并于8月開(kāi)始進(jìn)入擴(kuò)張期間(9月50.5)。銷(xiāo)售方面,美國(guó)實(shí)際銷(xiāo)售同比增速自今年二季度以來(lái)持續(xù)抬升(從-0.71%抬升至2.53%),中國(guó)工企營(yíng)收同比增速自今年 6月見(jiàn)底以來(lái)持續(xù)收窄(從-2.6%收窄至1.1%);但中美需求拐點(diǎn)的確立仍有待驗(yàn)證。最終,終端環(huán)節(jié)庫(kù)存上,當(dāng)前美國(guó)批發(fā)+零售商實(shí)際庫(kù)存增速仍在持續(xù)回落,尚未見(jiàn)到拐點(diǎn)。

圖表:美國(guó)制造業(yè)實(shí)際庫(kù)存同比 vs. 新訂單

資料來(lái)源:Haver,中金公司研究部

圖表:中國(guó)工業(yè)企業(yè)產(chǎn)成品實(shí)際庫(kù)存同比 vs. 新訂單

資料來(lái)源:Wind,中金公司研究部

美國(guó):去庫(kù)或持續(xù)至明年二季度,但各環(huán)節(jié)差異很大

當(dāng)前位置:仍處于去庫(kù)階段,持續(xù)時(shí)間長(zhǎng)于歷史平均

美國(guó)庫(kù)存周期從2022年9月轉(zhuǎn)為去庫(kù)并延續(xù)至今;但各環(huán)節(jié)之間存在結(jié)構(gòu)性錯(cuò)位。需求提振下,本輪補(bǔ)庫(kù)周期(全社會(huì)實(shí)際庫(kù)存同比增速)始于2020年8月,2021年7月需求降溫下進(jìn)入被動(dòng)補(bǔ)庫(kù),去年9月轉(zhuǎn)為去庫(kù)并持續(xù)至今(全社會(huì)實(shí)際庫(kù)存同步增速?gòu)娜ツ?月末的7.6%已回落至今年7月末的2.3%,處于1998年以來(lái)39%分位數(shù))。截至當(dāng)前,本輪庫(kù)存周期已持續(xù)39個(gè)月(1968年以來(lái)一個(gè)完整的庫(kù)存周期平均需要32個(gè)月左右),去庫(kù)周期已持續(xù)13個(gè)月(1968年以來(lái)平均8個(gè)月)。但分環(huán)節(jié)(將在下文詳細(xì)展開(kāi)),本輪去庫(kù)周期的開(kāi)啟并不同步。受疫情后產(chǎn)能不足及供應(yīng)鏈擾動(dòng)影響,制造商嚴(yán)格意義上并沒(méi)有明顯補(bǔ)庫(kù),因此去年以來(lái)面臨的去庫(kù)壓力也沒(méi)有零售和批發(fā)大。具體來(lái)看,制造商實(shí)際庫(kù)存增速于今年1月見(jiàn)頂,而零售及批發(fā)商相對(duì)全社會(huì)庫(kù)存則更為領(lǐng)先。

除增速外,絕對(duì)規(guī)模于今年2月見(jiàn)頂后回落、庫(kù)銷(xiāo)比一度持續(xù)抬升。美國(guó)全社會(huì)實(shí)際庫(kù)存絕對(duì)規(guī)模于今年2月見(jiàn)頂后回落,庫(kù)銷(xiāo)比自2022年9月開(kāi)始持續(xù)抬升(從2022年8月的1.38抬升至今年4月的1.94,隨后有所回落;7月1.91,仍處于1998年以來(lái)94%分位數(shù))。

圖表:美國(guó)本輪補(bǔ)庫(kù)周期始于2020年8月,去年9月轉(zhuǎn)為去庫(kù)至今

資料來(lái)源:Haver,中金公司研究部

圖表:伴隨需求降溫,庫(kù)銷(xiāo)比自2022年9月開(kāi)始持續(xù)抬升,近期有所回落但仍處歷史94%分位數(shù)

資料來(lái)源:Haver,中金公司研究部

結(jié)構(gòu)分化:去庫(kù)進(jìn)程上,零售去化最快,渠道依然偏高

疫情以來(lái),不同環(huán)節(jié)庫(kù)存分化明顯。同時(shí)參考庫(kù)存增速和絕對(duì)規(guī)模的話,批發(fā)商和零售商此前在強(qiáng)勁需求下補(bǔ)庫(kù)快、規(guī)模高,但制造商受生產(chǎn)阻斷相對(duì)偏低,這與預(yù)期擾動(dòng)下庫(kù)存行為的“長(zhǎng)鞭效應(yīng)”(Bullwhip effect)有關(guān)。

2020年疫情后的財(cái)政轉(zhuǎn)移支付大幅刺激了居民消費(fèi),體現(xiàn)為零售商實(shí)際庫(kù)存絕對(duì)規(guī)模的快速去化。與此同時(shí),疫情后上游生產(chǎn)一直無(wú)法滿足需求,生產(chǎn)受限下,因擔(dān)心未來(lái)備貨不足,批發(fā)商出現(xiàn)“囤貨意愿”。“長(zhǎng)鞭效應(yīng)”下,批發(fā)商和零售商庫(kù)存回補(bǔ)自2021年下半年開(kāi)始遠(yuǎn)超制造商。

圖表:批發(fā)商和零售商此前在強(qiáng)勁需求下補(bǔ)庫(kù)快、規(guī)模高,但制造商受生產(chǎn)阻斷相對(duì)偏低

資料來(lái)源:Haver,中金公司研究部

分環(huán)節(jié),去庫(kù)進(jìn)程上,零售(除汽車(chē))>批發(fā)>制造。美國(guó)全社會(huì)庫(kù)存周期于2022年9月轉(zhuǎn)為去庫(kù),但分環(huán)節(jié)來(lái)看,制造商庫(kù)存增速于今年1月才見(jiàn)頂后開(kāi)始回落,今年6月開(kāi)始小幅反彈;由于其此前并沒(méi)有明顯補(bǔ)庫(kù),因此去庫(kù)壓力不大,庫(kù)存增速仍不算低,截至7月末為2.9%(處于1998年以來(lái)64%分位數(shù))。批發(fā)商此前補(bǔ)庫(kù)快、去庫(kù)也快;庫(kù)存增速于去年8月見(jiàn)頂,截至7月末回落至2.5%(處于歷史37%分位數(shù))。零售商增速于同樣去年8月見(jiàn)頂后持續(xù)回落,截至7月末回落至1.2%(處于歷史27%分位數(shù));但剔除占比最高的汽車(chē)后(汽車(chē)站零售商比例超30%),零售商除汽車(chē)7月末增速降幅已實(shí)現(xiàn)收窄(7月-3.1%,處于歷史8%分位數(shù))。細(xì)分行業(yè)上,

? 制造商此前并未明顯補(bǔ)庫(kù),因此去庫(kù)壓力不大;個(gè)別行業(yè)如飲料煙草、印刷、皮革等庫(kù)存增速已處歷史較低分位數(shù)。截至7月,細(xì)分行業(yè)中的飲料煙草、石油煤炭、紡織品、皮革、印刷庫(kù)存增速均已轉(zhuǎn)負(fù),且為位于歷史較低分位數(shù)(分別處于1998年以來(lái)13%、30%、35%、26%、20%分位數(shù))。

? 批發(fā)商此前補(bǔ)庫(kù)快,規(guī)模高,當(dāng)前仍處去庫(kù)階段;家具、農(nóng)產(chǎn)品、紙制品、電腦外設(shè)、管道及供熱設(shè)備已處去庫(kù)尾聲,但機(jī)械設(shè)備、石油制品、汽車(chē)仍處去庫(kù)初期。批發(fā)商相比制造和零售的去庫(kù)進(jìn)程更為居中,截至7月,細(xì)分行業(yè)中的家具(增速-15%,歷史4%分位數(shù))、農(nóng)產(chǎn)品(增速-14%,歷史10%分位數(shù))、紙制品(增速-11%,歷史0.3%分位數(shù))、電腦外設(shè)(增速-9%,歷史5%分位數(shù))、管道及供熱設(shè)備(增速-3%,歷史13%分位數(shù))庫(kù)存增速較低且位于歷史較低分位數(shù)。

? 零售商去庫(kù)快,除汽車(chē)后增速或已見(jiàn)底,家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng)等已處低位。相比批發(fā)環(huán)節(jié),零售去庫(kù)進(jìn)程更快,但庫(kù)存占比最高的汽車(chē)及零部件并未開(kāi)始去庫(kù)(實(shí)際庫(kù)存規(guī)模仍遠(yuǎn)低于疫情前,仍處補(bǔ)庫(kù)階段,庫(kù)存增速還在抬升),7月庫(kù)存增速仍達(dá)12%,處于歷史90%以上分位數(shù)。但除汽車(chē)以外的家具/家具/電子/家電(增速-13%,增速4%分位數(shù))、建筑材料/花園用品(增速-8%,歷史4%分位數(shù))、百貨商場(chǎng)(增速-4%,歷史8%分位數(shù))已處低位。

圖表:制造商此前并未明顯補(bǔ)庫(kù),因此去庫(kù)壓力不大;個(gè)別行業(yè)如飲料煙草、印刷、皮革等庫(kù)存增速已處歷史較低分位數(shù)

資料來(lái)源:Haver,中金公司研究部

圖表:批發(fā)商此前補(bǔ)庫(kù)快,規(guī)模高,當(dāng)前仍處去庫(kù)階段;家具、農(nóng)產(chǎn)品、紙制品、電腦外設(shè)、管道及供熱設(shè)備已處去庫(kù)尾聲,但機(jī)械設(shè)備、石油制品、汽車(chē)仍處去庫(kù)初期

資料來(lái)源:Haver,中金公司研究部

圖表:零售商去庫(kù)快,除汽車(chē)后增速或已見(jiàn)底,家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng)等已處低位

資料來(lái)源:Haver,中金公司研究部

前景展望:整體去庫(kù)或持續(xù)到明年二季度,零售有望最先完成

整體去庫(kù)周期或持續(xù)至明年二季度。為了測(cè)算后續(xù)去庫(kù)存時(shí)間,我們選取美國(guó)60年代以來(lái)歷次去庫(kù)周期下美國(guó)實(shí)際庫(kù)存同比增速的高點(diǎn)和低點(diǎn);并計(jì)算高點(diǎn)到低點(diǎn)回落幅度以及持續(xù)時(shí)間。將二者回歸,存在較明顯正相關(guān)性。進(jìn)一步,將歷次回落幅度平均后,參考上述回歸后的關(guān)系反推本輪去庫(kù)周期可能持續(xù)時(shí)間。綜合上述測(cè)算后,我們預(yù)計(jì)本輪美國(guó)整體庫(kù)存的去庫(kù)周期或?qū)⒊掷m(xù)到明年二季度中。

分環(huán)節(jié)靜態(tài)來(lái)看,制造商去庫(kù)周期或?qū)⒊掷m(xù)至明年二季度末、批發(fā)商一季度末、零售商除汽車(chē)或已處于底部。美國(guó)制造商實(shí)際庫(kù)存同比增速于今年1月見(jiàn)頂后回落,晚于整體約5個(gè)月。采用上述方式進(jìn)行測(cè)算,制造商去庫(kù)周期或?qū)⒊掷m(xù)到明年二季度末。受制于供應(yīng)鏈擾動(dòng)的擔(dān)憂和需求的強(qiáng)勁,批發(fā)商和零售商庫(kù)存在前期補(bǔ)庫(kù)快、去庫(kù)也快。當(dāng)前批發(fā)商庫(kù)存增速已快速回落至前幾輪庫(kù)存周期時(shí)的低點(diǎn)、且?guī)齑嬖鏊佥^高點(diǎn)變化已處于歷史較高水平,或已處于去庫(kù)進(jìn)程的中后期;我們測(cè)算批發(fā)商去庫(kù)周期或?qū)⒊掷m(xù)到明年一季度末。零售除汽車(chē)庫(kù)存增速7月降幅首度收窄,我們測(cè)算庫(kù)存增速或已見(jiàn)底。但需求的修復(fù)順序可能反過(guò)來(lái),現(xiàn)回落的地產(chǎn)和投資后續(xù)可能會(huì)領(lǐng)先還未完全回落的消費(fèi)率先修復(fù)。

圖表:我們計(jì)算本輪美國(guó)整體庫(kù)存的去庫(kù)周期或?qū)⒊掷m(xù)到明年二季度中

資料來(lái)源:Haver,中金公司研究部

資產(chǎn)啟示:主動(dòng)去庫(kù)階段避險(xiǎn)主導(dǎo);黃金、納斯達(dá)克、債券表現(xiàn)最好

了解當(dāng)前美國(guó)庫(kù)存周期的階段劃分及所處位置后,我們可以進(jìn)一步分析不同階段的資產(chǎn)與行業(yè)表現(xiàn)特征,其中不乏一些可參考規(guī)律性。參考上文,以主動(dòng)補(bǔ)庫(kù)為階段起點(diǎn),就資產(chǎn)和行業(yè)輪動(dòng)具體來(lái)看:

? 主動(dòng)補(bǔ)庫(kù)存:原油、工業(yè)金屬等對(duì)經(jīng)濟(jì)彈性最高的資源品表現(xiàn)最好,股票也有較好表現(xiàn),僅次于大宗商品。伴隨需求持續(xù)好轉(zhuǎn),企業(yè)主動(dòng)補(bǔ)庫(kù)存,強(qiáng)力的需求刺激企業(yè)快速擴(kuò)產(chǎn),原油和工業(yè)金屬表現(xiàn)最為強(qiáng)勁,股票和債表現(xiàn)居中(其中新興股市最為明顯),黃金及美元表現(xiàn)較差。行業(yè)方面,科技、上中游周期以及下游消費(fèi)表現(xiàn)領(lǐng)先,金融也有不錯(cuò)表現(xiàn),但防御類(lèi)板塊表現(xiàn)落后。

? 被動(dòng)補(bǔ)庫(kù)存:股票尤其是納斯達(dá)克表現(xiàn)最好,大宗商品回落。需求開(kāi)始放緩,企業(yè)被動(dòng)補(bǔ)庫(kù)存。股票依然有不錯(cuò)的表現(xiàn),納斯達(dá)克領(lǐng)漲,原油及工業(yè)金屬較前一階段回落明顯,黃金明顯走強(qiáng),美元指數(shù)依然落后。行業(yè)方面,需求高峰已過(guò),科技表現(xiàn)最好,上中游周期依然領(lǐng)先,金融地產(chǎn)和下游消費(fèi)較上階段有所回落,防御類(lèi)板塊有所抬升。

? 主動(dòng)去庫(kù)存:黃金、納斯達(dá)克及債券表現(xiàn)最好,工業(yè)金屬和原油最差。需求繼續(xù)走弱,企業(yè)開(kāi)始主動(dòng)去庫(kù)存。增長(zhǎng)下行壓力較大,避險(xiǎn)情緒下黃金及債券表現(xiàn)亮眼,股票中逆周期偏成長(zhǎng)的納斯達(dá)克表現(xiàn)最好,美元指數(shù)較前一階段有所反彈;周期性的原油、工業(yè)金屬表現(xiàn)最差。行業(yè)方面,上中游周期板塊表現(xiàn)最差,防御類(lèi)板塊、科技以及下游消費(fèi)板塊表現(xiàn)最好,但金融板塊表現(xiàn)不佳。

? 被動(dòng)去庫(kù)存:原油再度領(lǐng)先,股票也表現(xiàn)較好,避險(xiǎn)資產(chǎn)落后。需求邊際上開(kāi)始好轉(zhuǎn),企業(yè)被動(dòng)去庫(kù)存。雖然企業(yè)產(chǎn)能在該階段還未提升,導(dǎo)致需求大于供給,但企業(yè)盈利出現(xiàn)改善。對(duì)企業(yè)盈利預(yù)期的改善使得風(fēng)險(xiǎn)偏好抬升,原油再度成為表現(xiàn)最突出的資產(chǎn),股票整體表現(xiàn)亮眼,尤其是納斯達(dá)克,風(fēng)險(xiǎn)偏好的抬升同時(shí)推動(dòng)債券中高收益?zhèn)南鄬?duì)表現(xiàn),黃金和美元走弱。行業(yè)方面,科技板塊表現(xiàn)最好,下游消費(fèi)和金融地產(chǎn)同樣表現(xiàn)亮眼;上中游周期對(duì)比上一階段表現(xiàn)也出現(xiàn)修復(fù),防御性板塊落后。

當(dāng)前美國(guó)庫(kù)存周期仍處去庫(kù)階段(預(yù)計(jì)持續(xù)到明年二季度)。上述資產(chǎn)及行業(yè)輪動(dòng)的歷史規(guī)律與我們對(duì)后續(xù)的美國(guó)宏觀增長(zhǎng)環(huán)境下的資產(chǎn)配置建議基本一致,即股票類(lèi)資產(chǎn)中成長(zhǎng)依然優(yōu)先、價(jià)值周期仍待時(shí)日(納斯達(dá)克盈利已經(jīng)提前充分下調(diào),占據(jù)優(yōu)勢(shì);降息和利率下行初期可能給各個(gè)板塊帶來(lái)普遍壓力,但依然是成長(zhǎng)優(yōu)先);美債利率短期高位震蕩,四季度更大增長(zhǎng)壓力下可能有更快下行空間,黃金更大漲幅階段同樣在四季度;美元雖無(wú)大漲空間,但可能也要維持高位一段時(shí)間,趨勢(shì)拐點(diǎn)要待中國(guó)增長(zhǎng)修復(fù)。

圖表:美國(guó)庫(kù)存周期 vs. 大類(lèi)資產(chǎn)表現(xiàn)

資料來(lái)源:Bloomberg,F(xiàn)actSet,中金公司研究部

圖表:美國(guó)庫(kù)存周期 vs. 美股行業(yè)表現(xiàn)

資料來(lái)源:Bloomberg,F(xiàn)actSet,中金公司研究部

中國(guó):或處于去庫(kù)尾聲但也可能持續(xù)低位徘徊

當(dāng)前位置:主動(dòng)去庫(kù)可能接近尾聲

中國(guó)本輪補(bǔ)庫(kù)周期始于2021年6月,并于2022年11月轉(zhuǎn)為主動(dòng)去庫(kù),持續(xù)至今。雖然名義庫(kù)存增速8月轉(zhuǎn)正(截至8月,工企產(chǎn)成品庫(kù)存同比從7月1.6%的低位抬升至2.4%),但剔除價(jià)格因素后的實(shí)際庫(kù)存增速依然偏高(截至8月,扣除PPI的工企產(chǎn)成品實(shí)際庫(kù)存同比5.4%,處于1996年以來(lái)28%分位數(shù))。反映需求指標(biāo)的PPI 9月同比增速降幅相比6月低點(diǎn)連續(xù)3個(gè)月收窄,帶動(dòng)工企營(yíng)收增速轉(zhuǎn)正(9月PPI同比-2.5%,較6月-5.4%的低點(diǎn)連續(xù)3個(gè)月收窄;8月工企營(yíng)收同比1.1%,較6月的-2.6%低點(diǎn)連續(xù)2個(gè)月抬升并實(shí)現(xiàn)轉(zhuǎn)正)。

與此同時(shí),當(dāng)前庫(kù)銷(xiāo)比仍高于2014/2016/2019年三輪主動(dòng)去庫(kù)周期的平均水平,周轉(zhuǎn)天數(shù)更長(zhǎng)。除增速外,8月工企產(chǎn)成品庫(kù)存庫(kù)銷(xiāo)比0.54,仍高于2014/2016/2019年主動(dòng)去庫(kù)階段0.52的均值;同時(shí),8月工企產(chǎn)成品周轉(zhuǎn)天數(shù)為20.3天,也同樣高于2014/2016/2019年的13.9天、14.4天、和17.2天。

結(jié)合需求和庫(kù)存走勢(shì)來(lái)看,當(dāng)前實(shí)際庫(kù)存增速仍在下行階段,需求指標(biāo)8月雖觸底反彈,但趨勢(shì)性拐點(diǎn)還待驗(yàn)證。

圖表:雖然名義庫(kù)存增速8月觸底反彈,但剔除價(jià)格因素后的實(shí)際庫(kù)存增速依然偏高

資料來(lái)源:Wind,中金公司研究部

圖表:9月PPI同比-2.5%,較6月-5.4%的低點(diǎn)連續(xù)3個(gè)月收窄,但依然為負(fù)

資料來(lái)源:Wind,中金公司研究部

圖表:8月工企營(yíng)收同比1.1%,增速實(shí)現(xiàn)轉(zhuǎn)正

資料來(lái)源:Wind,中金公司研究部

圖表:當(dāng)前庫(kù)銷(xiāo)比高于2014/16/19年主動(dòng)去庫(kù)階段平均水平

資料來(lái)源:Wind,中金公司研究部

圖表:8月工企產(chǎn)成品周轉(zhuǎn)天數(shù)20.3天,明顯高于2014/16/19年水平

資料來(lái)源:Wind,中金公司研究部

分行業(yè):交運(yùn)和專(zhuān)用設(shè)備、化纖與醫(yī)藥制造、煙草、儀表、家具庫(kù)存景氣度較高

大類(lèi)行業(yè)上,目前上游采掘需求階段性修復(fù)、但仍處去庫(kù)階段。公用事業(yè)庫(kù)存周期特征并不明顯,因此工企庫(kù)存周期其實(shí)仍主要受制造業(yè)(上游原材料、中游設(shè)備制造、下游消費(fèi))影響。進(jìn)一步到細(xì)分行業(yè)上,通過(guò)對(duì)比不同行業(yè)庫(kù)存增速和營(yíng)收增速分位數(shù)(2013年以來(lái),3MMA),我們發(fā)現(xiàn)化纖制造、庫(kù)存增速偏低,但營(yíng)收增速較高;交運(yùn)設(shè)備、設(shè)備維修、廢棄資源利用庫(kù)存增速及營(yíng)收增速均較高。相反,煤炭采選用營(yíng)收增速較低、且?guī)齑鎵毫^大。

上述針對(duì)不同行業(yè)的對(duì)比方式更偏截面,沒(méi)有納入庫(kù)存及需求所處周期方向,我們?cè)谙挛闹袑⑦M(jìn)一步通過(guò)自建指標(biāo)進(jìn)行交叉驗(yàn)證。

圖表:8月化纖制造、家具制造、皮革制鞋等庫(kù)存增速分位數(shù)偏低,但營(yíng)收增速較高

資料來(lái)源:Wind,中金公司研究部(數(shù)據(jù)截至2023年8月,增速均采用過(guò)去3個(gè)月移動(dòng)平均)

結(jié)合庫(kù)存及需求所處周期方向,我們發(fā)現(xiàn)交運(yùn)設(shè)備、專(zhuān)用設(shè)備、化纖制造、醫(yī)藥制造、煙草制品、儀表儀器、家具制造等庫(kù)存景氣度(庫(kù)存相對(duì)更低、需求修復(fù)更快)較高。我們構(gòu)建了庫(kù)存景氣指標(biāo),通過(guò)供需所處周期方向、以及歷史分位數(shù)(工企營(yíng)收同比3MMA vs. 實(shí)際庫(kù)存3MMA;增速快速向上為1、增速快速向下為-1、震蕩向上為0.5,、震蕩向下為-0.5)來(lái)綜合判斷庫(kù)存景氣程度(庫(kù)存增速分位數(shù)*周期方向+營(yíng)收分位數(shù)*庫(kù)存方向),指標(biāo)越高說(shuō)明庫(kù)存景氣度越高。結(jié)果顯示,當(dāng)前交運(yùn)設(shè)備(0.42)、專(zhuān)用設(shè)備(0.39)、化纖制造(0.38)、醫(yī)藥制造(0.26)、煙草制品(0.23)、儀表儀器(0.21)、家具制造(0.20)等庫(kù)存景氣度較高;相反有色冶煉(-0.82)、電力電熱(-0.70)、設(shè)備維修(-0.67)、化工制造(-0.64)等庫(kù)存景氣度較低。

圖表:當(dāng)前交運(yùn)設(shè)備、專(zhuān)用設(shè)備、化纖制造、醫(yī)藥制造、煙草制品、儀表儀器、家具制造等庫(kù)存景氣度較高

資料來(lái)源:Wind,中金公司研究部(數(shù)據(jù)截至2023年8月)

前景展望:庫(kù)存接近底部,能否補(bǔ)庫(kù)還看需求強(qiáng)度

需求“底”或已出現(xiàn),后續(xù)修復(fù)的持續(xù)性有待驗(yàn)證。從2000年以來(lái)工企營(yíng)收增速拐點(diǎn)領(lǐng)先實(shí)際庫(kù)存增速拐點(diǎn)的時(shí)間規(guī)律來(lái)看,歷史上收入拐點(diǎn)領(lǐng)先庫(kù)存拐點(diǎn)平均需要1年左右。7月工企營(yíng)收增速降幅收窄且8月轉(zhuǎn)正、8月制造業(yè)PMI新訂單重回?cái)U(kuò)張區(qū)間且9月繼續(xù)抬升,需求“底”或已出現(xiàn)。但考慮到當(dāng)前信用擴(kuò)張抓手(財(cái)政和一線地產(chǎn))力度有待提振,信貸等領(lǐng)先指標(biāo)改善持續(xù)性有待觀察,所以需求后續(xù)修復(fù)的持續(xù)性依然有待驗(yàn)證(“U”型修復(fù)還是“V”型修復(fù)?)。如若需求端持續(xù)偏弱,庫(kù)存和價(jià)格可能不進(jìn)一步下行,但也可能長(zhǎng)期在低位徘徊,歷史上類(lèi)似情形出現(xiàn)在2012~2016年。

當(dāng)前環(huán)境下,提振需求的主要抓手來(lái)自中央政府加杠桿和一線房地產(chǎn)。在目前環(huán)境下,我們認(rèn)為破解弱增長(zhǎng)且弱預(yù)期循環(huán)僵局的主要抓手可能依然來(lái)自于房地產(chǎn)或中央政府加杠桿方面制定更為切實(shí)有效的政策。往前看,更多的信號(hào)或者催化劑包括,關(guān)鍵城市二套房首付比例下調(diào),存量房貸利率的進(jìn)一步調(diào)降,一線城市打開(kāi)限購(gòu),中央財(cái)政在支持地方政府債務(wù)化解、城中村改造等方面的支持加碼等等。此外,更大力度的引導(dǎo)融資成本下行,例如降準(zhǔn)降息也是一個(gè)選項(xiàng)(不過(guò)考慮到人民幣和中美利差等約束,四季度時(shí)間敞口可能更大)。

圖表:衡量需求的領(lǐng)先指標(biāo)8月制造業(yè)PMI新訂單重回?cái)U(kuò)張區(qū)間,9月繼續(xù)抬升

資料來(lái)源:Wind,中金公司研究部

圖表:當(dāng)前信用擴(kuò)張抓手(財(cái)政和一線地產(chǎn))力度有待提振,信貸等領(lǐng)先指標(biāo)改善持續(xù)性有待觀察

資料來(lái)源:Wind,中金公司研究部

中美庫(kù)存的錯(cuò)位與共振:構(gòu)建廣義庫(kù)存周期的四個(gè)階段

分析了中美各自的庫(kù)存周期后,如何理解二者之間的聯(lián)系和相互影響?中美周期應(yīng)該如何對(duì)比?對(duì)資產(chǎn)價(jià)格又有什么啟示?

中美庫(kù)存的宏觀聯(lián)系:美國(guó)消費(fèi)拉動(dòng)中國(guó)制造

美國(guó)消費(fèi)端需求拉動(dòng)出口,進(jìn)一步帶動(dòng)出口導(dǎo)向的中國(guó)補(bǔ)庫(kù)。美國(guó)為內(nèi)需大國(guó),消費(fèi)占GDP比重近八成,因此美國(guó)需求回升在拉動(dòng)自身庫(kù)存回補(bǔ)的同時(shí),也會(huì)提振其他國(guó)家的出口。中國(guó)出口占GDP兩成,且為美國(guó)除歐盟外第一大進(jìn)口國(guó)(2022年中國(guó)產(chǎn)品占美國(guó)進(jìn)口份額比重約17%),因此美國(guó)消費(fèi)需求修復(fù)會(huì)提振中國(guó)出口制造企業(yè)的補(bǔ)庫(kù)。這一情形在疫情后尤為明顯。財(cái)政刺激下美國(guó)批發(fā)零售商快速補(bǔ)庫(kù)(批發(fā)+零售商實(shí)際庫(kù)存增速于2020年6月見(jiàn)底回升),進(jìn)而通過(guò)進(jìn)口拉動(dòng)中國(guó)補(bǔ)庫(kù)(中國(guó)工企產(chǎn)成品實(shí)際庫(kù)存增速2021年5月見(jiàn)底回升)。相反,由于疫情期間生產(chǎn)經(jīng)營(yíng)受限,美國(guó)制造商庫(kù)存2022年2月才見(jiàn)底回升。

反過(guò)來(lái),如果美國(guó)需求疲弱,那么中國(guó)庫(kù)存的改善則更多需要依賴(lài)內(nèi)需。例如,2016年由中國(guó)需求拉動(dòng)的庫(kù)存周期便是如此,彼時(shí)中國(guó)供給側(cè)棚改甚至反向拉動(dòng)美國(guó)甚至全球投資周期開(kāi)啟,中國(guó)補(bǔ)庫(kù)帶動(dòng)美國(guó)尤其是制造商共振補(bǔ)庫(kù)。

總結(jié)而言:1)美國(guó)消費(fèi)需求和消費(fèi)庫(kù)存回補(bǔ),可通過(guò)外需提振中國(guó)部分出口導(dǎo)向型制造業(yè)庫(kù)存,例如2020~2021年美國(guó)地產(chǎn)和耐用消費(fèi)品(電子、汽車(chē)等)拉動(dòng)中國(guó)家電、家具、電子產(chǎn)品的庫(kù)存周期;2)美國(guó)庫(kù)存周期下行階段,中國(guó)外需主導(dǎo)的制造業(yè)庫(kù)存也會(huì)承壓。若內(nèi)需及時(shí)補(bǔ)充,那么工業(yè)品庫(kù)存依然能夠得到支撐,否則將面臨整體下行壓力。

目前看,可以關(guān)注美國(guó)電子電器、家具、紡織服裝等未來(lái)補(bǔ)庫(kù)下對(duì)中國(guó)出口的拉動(dòng)。美國(guó)相對(duì)依賴(lài)中國(guó)進(jìn)口的行業(yè)包括:計(jì)算機(jī)和電子產(chǎn)品、電氣電器及零部件、家具、紡織品、服裝皮革。考慮到美國(guó)零售環(huán)節(jié)(家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng))去庫(kù)進(jìn)程或已接近尾聲,關(guān)注未來(lái)電子電器、家具、紡織服裝等行業(yè)在未來(lái)補(bǔ)庫(kù)下對(duì)中國(guó)出口的拉動(dòng)。

圖表:美國(guó)相對(duì)依賴(lài)中國(guó)進(jìn)口的行業(yè)包括:計(jì)算機(jī)和電子產(chǎn)品、電氣電器及零部件、家具、紡織服裝

資料來(lái)源:Haver,中金公司研究部

廣義庫(kù)存周期四階段:美國(guó)消費(fèi)(需求)vs. 中國(guó)制造(供給)

在理解中美之間的宏觀聯(lián)系后,應(yīng)該怎樣對(duì)比中美各自的庫(kù)存周期并挖掘其中的規(guī)律與啟示?如果同時(shí)考慮中美各自的補(bǔ)庫(kù)及去庫(kù)、主動(dòng)及被動(dòng)周期后,周期的劃分與分析將過(guò)于“瑣碎”,失去對(duì)主線的把握。

換一個(gè)角度,可以從供需角度,將中國(guó)制造業(yè)庫(kù)存當(dāng)成供給,美國(guó)消費(fèi)庫(kù)存看作消費(fèi),構(gòu)建更廣義的庫(kù)存周期(中國(guó)工企產(chǎn)成品庫(kù)存 vs. 美國(guó)批發(fā)+零售商庫(kù)存)。

圖表:可以從中國(guó)制造和美國(guó)消費(fèi)出發(fā),構(gòu)建更廣義的庫(kù)存周期

資料來(lái)源:Haver,Wind,中金公司研究部

用這一思路,廣義的庫(kù)存周期可劃分為四個(gè)階段,即共振補(bǔ)庫(kù)(中國(guó)內(nèi)需和外需都強(qiáng))、共振去庫(kù)(中國(guó)內(nèi)需和外需都弱)、中國(guó)補(bǔ)庫(kù)+美國(guó)去庫(kù)(中國(guó)內(nèi)需強(qiáng)、但外需弱)、中國(guó)去庫(kù)+美國(guó)補(bǔ)庫(kù)(中國(guó)內(nèi)需弱、但外需強(qiáng))。回顧2000年以來(lái)的歷史經(jīng)驗(yàn),我們發(fā)現(xiàn)中美兩國(guó)庫(kù)存周期的聯(lián)動(dòng)性自2008年金融危機(jī)后逐漸加強(qiáng),體現(xiàn)為共振補(bǔ)庫(kù)、共振去庫(kù),周期錯(cuò)位階段較短。最近的一輪中美共振補(bǔ)庫(kù)始于2021年5月,2022年11月轉(zhuǎn)為共振去庫(kù)至今。

圖表:廣義庫(kù)存周期的四個(gè)階段:共振補(bǔ)庫(kù)、共振去庫(kù)、中國(guó)補(bǔ)庫(kù)+美國(guó)去庫(kù)、中國(guó)去庫(kù)+美國(guó)補(bǔ)庫(kù)

資料來(lái)源:Haver,Wind,中金公司研究部

歷史經(jīng)驗(yàn):共振補(bǔ)庫(kù)時(shí)利率上行,股票和商品反彈;其他多為結(jié)構(gòu)行情,商品疲軟

2008年金融危機(jī)以來(lái),中美庫(kù)存周期的幾大階段可以劃分為:

? 2008年金融危機(jī)后:從共振去庫(kù)到共振補(bǔ)庫(kù),外需由弱轉(zhuǎn)強(qiáng)。金融危機(jī)期間,內(nèi)需外需承壓,中美共振去庫(kù);金融危機(jī)后,內(nèi)需外需同步修復(fù),中美共振補(bǔ)庫(kù)。股市在共振去庫(kù)中后期提前反彈,利率快速上行;共振補(bǔ)庫(kù)階段股市轉(zhuǎn)為結(jié)構(gòu)性行情、商品維持強(qiáng)勢(shì)至需求見(jiàn)頂。

? 2012年~2016年:中國(guó)去庫(kù)周期顯著拉長(zhǎng),外需逐步趨弱。2012年開(kāi)始“四萬(wàn)億”投資影響減弱,但美國(guó)仍處補(bǔ)庫(kù)周期,中美周期錯(cuò)位。但2013年開(kāi)始,美國(guó)庫(kù)存增速見(jiàn)頂,外需逐步趨弱,中美共振去庫(kù)。本輪中國(guó)去庫(kù)周期顯著拉長(zhǎng),PPI增速連續(xù)54個(gè)月處于負(fù)值區(qū)間。股市整體維持震蕩,成長(zhǎng)的結(jié)構(gòu)性行情凸顯,商品表現(xiàn)疲軟。

? 2017年~疫情前:從共振補(bǔ)庫(kù)到周期錯(cuò)位,外需由強(qiáng)轉(zhuǎn)弱。2017年供給側(cè)棚改拉動(dòng)全球投資周期,中美共振補(bǔ)庫(kù);2019年開(kāi)始外需轉(zhuǎn)弱,國(guó)內(nèi)寬信用拉動(dòng)企業(yè)再度補(bǔ)庫(kù)。股市及商品在2017年共振補(bǔ)庫(kù)前提前反彈,價(jià)值領(lǐng)先成長(zhǎng),增長(zhǎng)兌現(xiàn)后利率上行;2019年外需轉(zhuǎn)弱,股市在中國(guó)重回寬信用周期后呈現(xiàn)修復(fù)式反彈,但隨后轉(zhuǎn)向結(jié)構(gòu)。

? 疫情后~至今:疫后外需改善驅(qū)動(dòng)中國(guó)補(bǔ)庫(kù);中美從共振補(bǔ)庫(kù)到共振去庫(kù)。疫情后,美國(guó)數(shù)輪財(cái)政刺激作用下,外需快速改善驅(qū)動(dòng)中美共振補(bǔ)庫(kù)。但2022年開(kāi)始,伴隨美聯(lián)儲(chǔ)貨幣政策的收緊,美國(guó)庫(kù)存增速于四季度見(jiàn)頂回落。外需趨弱下,中國(guó)出口增速持續(xù)回落;疊加房地產(chǎn)投資降溫,中國(guó)庫(kù)存增速與美國(guó)同步見(jiàn)頂。與此前不同,此輪共振補(bǔ)庫(kù)更多受益于外需,股市結(jié)構(gòu)性行情凸顯,成長(zhǎng)占優(yōu),利率回落,商品維持強(qiáng)勢(shì)。

圖表:金融危機(jī)后,從共振去庫(kù)到共振補(bǔ)庫(kù),外需由弱轉(zhuǎn)強(qiáng);2012年~2016年,中國(guó)去庫(kù)周期顯著拉長(zhǎng),外需逐漸趨弱;2017年~疫情前,從共振補(bǔ)庫(kù)到周期錯(cuò)位,外需由強(qiáng)轉(zhuǎn)弱;疫情后,從共振補(bǔ)庫(kù)再到共振去庫(kù)

資料來(lái)源:Haver,Wind,中金公司研究部

圖表:共振補(bǔ)庫(kù)(內(nèi)外需同步修復(fù))時(shí)利率上行,股票和商品提前反彈;其他多為結(jié)構(gòu)行情,商品疲軟

資料來(lái)源:Haver,Wind,中金公司研究部

圖表:市場(chǎng)在經(jīng)歷了2019年1~4月的修復(fù)式反彈后轉(zhuǎn)向結(jié)構(gòu)(2019年二三季度),半導(dǎo)體和消費(fèi)“核心資產(chǎn)”明顯跑贏;2019年末,庫(kù)存周期見(jiàn)底回升推動(dòng)的周期板塊反彈就代表的更多是需求驅(qū)動(dòng)的修復(fù)邏輯

資料來(lái)源:Wind,中金公司研究部(數(shù)據(jù)截至2023年10月13日)

資產(chǎn)啟示:大概率“U”型路徑,非全局性補(bǔ)庫(kù),關(guān)注結(jié)構(gòu)性機(jī)會(huì)

當(dāng)前中國(guó)工企實(shí)際庫(kù)存可能并不算低、疊加美國(guó)補(bǔ)庫(kù)的外需拉動(dòng)可能要待明年二季度的時(shí)點(diǎn)判斷,國(guó)內(nèi)后續(xù)的需求修復(fù)是“U”型還是“V”型不僅決定了中國(guó)庫(kù)存周期可否從主動(dòng)去庫(kù)過(guò)渡到被動(dòng)去庫(kù),也會(huì)給我們對(duì)未來(lái)的資產(chǎn)配置給出不一樣的啟示。

我們認(rèn)為“V”型修復(fù)更多意味著更為“對(duì)癥”的政策可以一攬子和盤(pán)托出式的出臺(tái),中國(guó)庫(kù)存周期也可以順利進(jìn)入被動(dòng)去庫(kù)。其中的抓手可能來(lái)自于1)更大力度引導(dǎo)融資成本的下行,(可類(lèi)比2014年流動(dòng)性驅(qū)動(dòng)的行情,成長(zhǎng)領(lǐng)先,科技類(lèi)板塊如TMT等行業(yè)表現(xiàn)更好);2)進(jìn)一步寬信用,對(duì)應(yīng)地產(chǎn)和中央政府加杠桿(可類(lèi)比2019年基本面逐漸改善的行情,此時(shí)周期領(lǐng)先,順周期板塊如建材消費(fèi)等表現(xiàn)更好)。

圖表:兩條出路:2014(降低融資成本)vs. 2019(提高投資回報(bào)率)

資料來(lái)源:Wind,中金公司研究部

但相比來(lái)看,結(jié)合當(dāng)前宏觀環(huán)境和政策路徑,我們預(yù)計(jì)本輪庫(kù)存和增長(zhǎng)修復(fù)路徑有可能更多是“U”型而非“V”型;這也意味著全局性的補(bǔ)庫(kù)存和價(jià)格上漲可能性不大。在這種情況下,我們認(rèn)為可以聚焦結(jié)構(gòu)性的較低庫(kù)存帶來(lái)的價(jià)格彈性,如化纖制造、通用設(shè)備、電子通信、紡織制造、皮革制鞋、家具制造;又或者美國(guó)結(jié)構(gòu)性需求拉動(dòng),如芯片法案投資拉動(dòng)的上游原材料和工程機(jī)械出口,以及一些極低庫(kù)存的需求修復(fù),如家具/家電/電子/家居、建筑材料/花園用品、百貨商場(chǎng)等。

股市層面,仍以結(jié)構(gòu)性機(jī)會(huì)為主也意味著啞鈴型配置依然適用,穩(wěn)定現(xiàn)金流板塊(高分紅比例,如電信、公用事業(yè)和能源)以及預(yù)期現(xiàn)金流改善板塊(對(duì)經(jīng)濟(jì)增長(zhǎng)修復(fù)或政策支持敏感板塊,如汽車(chē)、耐用消費(fèi)品、科技和部分互聯(lián)網(wǎng)等)可能仍然更具確定性。與此同時(shí),我們建議投資者關(guān)注受益于政策優(yōu)化的領(lǐng)域,例如可選消費(fèi)、一部分供給約束的資源品等。

本文摘自:2023年10月17日已經(jīng)發(fā)布的《中美庫(kù)存周期的錯(cuò)位與共振》

劉剛,CFA 分析員 SAC 執(zhí)證編號(hào):S0080512030003 SFC CE Ref:AVH867

李赫民 分析員 SAC 執(zhí)證編號(hào):S0080522070008 SFC CE Ref:BQG067

責(zé)任編輯:周唯

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)