炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

本輪煤炭周期的屬性大概率會發生明顯的變化,即不再是煤炭價格的上漲驅動煤炭產能的大幅擴張,而是驅動替代化石能源的新能源產能快速增加,這也就意味著本輪煤炭行業價格周期的核心是新能源的產能周期而不是化石能源的產能周期。當市場認為新能源發展進入快車道之時,其實也就認識到了傳統化石能源的開發周期已經臨近尾聲,煤炭供需的持續緊平衡或許將帶來煤炭價格的持續上漲與企業利潤率的持續高位。

1. 煤炭景氣度大幅提升,但一二級市場估值存在較大差異

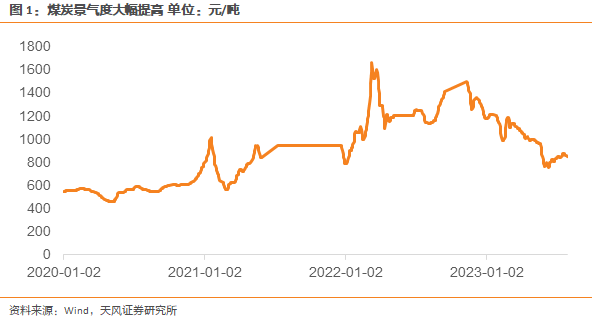

近年來煤炭景氣度大幅提高,2021年我國煤炭供給側面臨較大沖擊,主要是內蒙古煤炭行業倒查二十年、安檢政策趨嚴、澳煤進口大幅減少的情況下,動力煤價格中樞連續兩年大幅提升,2021-2022年5500大卡動力煤港口價漲幅分別為50%以及42%。在保供增產得到落實之后,原煤產量得到一定程度提升,2021-2022年同比增速分別為4.7%、9%。疊加2023年煤炭進口量的大幅增長,煤價中樞有所回落,但仍維持高位。

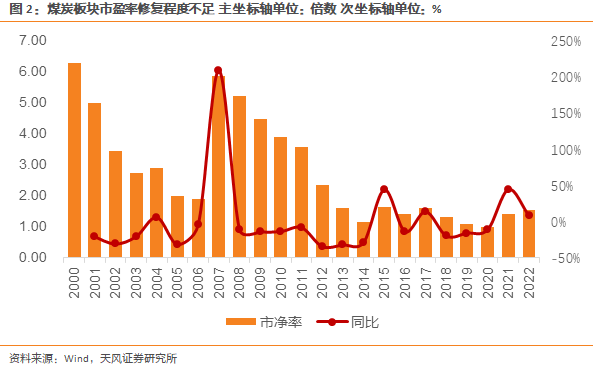

估值修復程度明顯不足:2021-2022年期間煤炭板塊歸母凈利潤同比增速分別為74%、50%,年內漲幅分別為44.53%、60.35%,但是煤炭板塊估值沒有得到明顯改善,PE以及PB均處于歷史低位。2020-2022年煤炭板塊PE、PB累計漲幅分別為8%、56%,相對于歸母凈利潤和股價漲幅,估值修復程度仍較為不足。

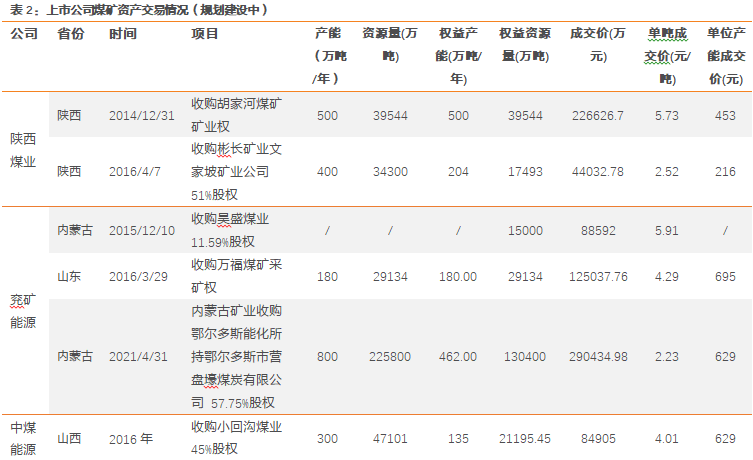

產業資本對煤礦資產的認同度更高,一二級市場估值倒掛明顯:一級市場對于煤礦的估值顯著高于二級市場,為了與上市公司的資產有更高的對比性,我們主要選取了上市公司收購能產生利潤的已建成煤礦做對比。

從陜西煤業、兗礦能源、山西焦煤的各個收購案可以看到,煤礦資產的PE在一級市場更高,PB較低。

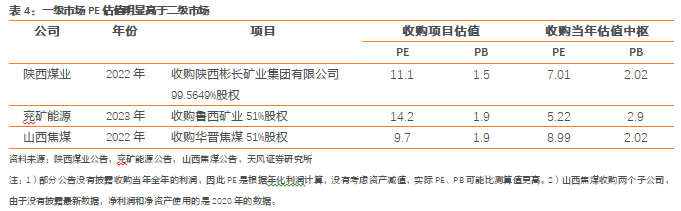

分煤種來看,動力煤和煉焦煤中較具備代表性的收購案例,PE均高于煤炭板塊,PB優勢相對不確定

動力煤交易中,較具備代表性的是陜西煤業對彬長礦業的收購。煉焦煤交易中,比較具備代表性的是山西焦煤對華晉焦煤的收購。2022年,煤炭板塊PE中樞約為8.45倍,PB中樞約為1.5倍,陜西煤業的收購項目的PE高出煤炭板塊約31%,PB低于板塊約29%,山西焦煤的收購項目的PE、PB分別高出煤炭板塊2022年估值中樞約為15%、29%。

控制權溢價、股利支付率或為一二級市場估值差異的核心矛盾

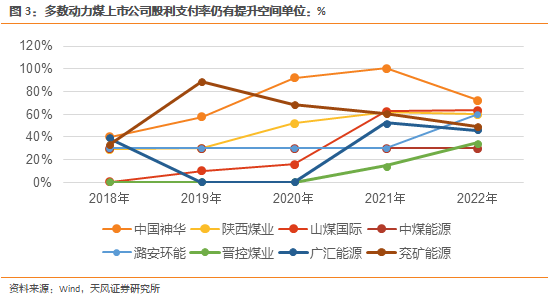

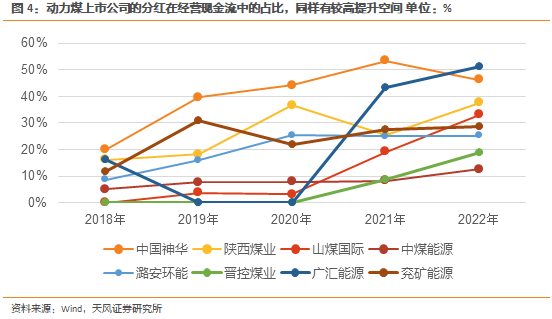

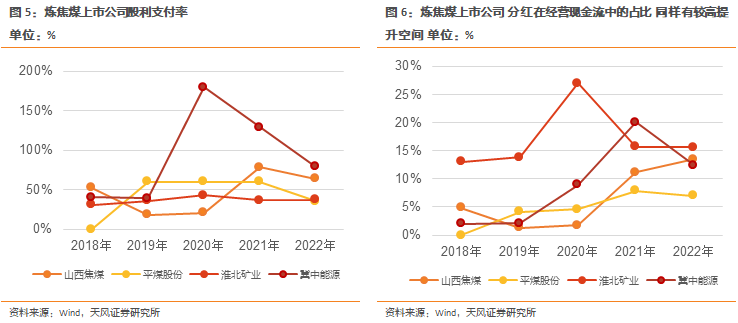

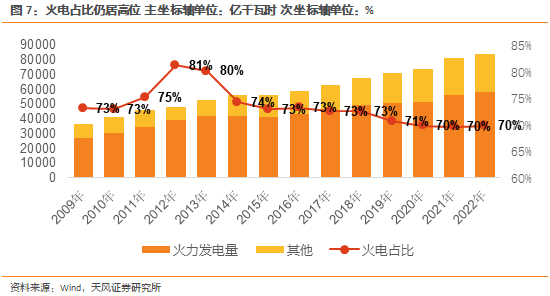

我們認為,一二級市場估值倒掛的核心邏輯差異或在于控制權溢價和股利支付率的差異,收購煤礦對于煤炭企業而言可以直接獲得資產的控制權,收購方則相對應能擁有該資產的利潤、現金分配權。但是對于股票投資者而言,直接去參與分配利潤的可能性非常低,所以相對于凈利潤而言,分紅是最真實的收益,因此從股票投資者的角度來看,給煤炭企業多高的估值或取決于煤炭企業分配多少分紅給投資者。

從單噸市值的不同也能看出估值差異,以中國神華和陜西煤業為例。我們認為核心因素或為兩家公司的股利支付率差異較為明顯,過去五年兩家公司的平均股利支付率分別為72.56%、46.65%,差異為25.91%,帶給投資者收益有較明顯差異,因此我們認為股利支付率的差異或為影響估值的重要因素之一。

我們認為后續煤炭股估值提升仍存在較大的可能性與空間,主要體現在兩方面,一方面是煤價是否能長期穩定在新中樞,這取決于當前老煤炭礦井的資源衰竭速度以及新增煤炭產能的投產難度。另一方面,在煤價穩定的基礎上,需要看各個公司的股利支付率的提升空間,部分煤炭公司的股利支付率維持在60%左右甚至更低,因此煤炭股的估值可能仍然存在一定增長空間。

2. 煤炭資源稀缺性、成本中樞抬升、礦井驗收標準變化提高了礦業權價值

2.1. 煤炭供給總量、結構上均有明顯瓶頸,體現高資源稀缺性

雙碳政策的快速推進是我國煤炭不會再大幅擴產能的根本邏輯:2021年2月2 日國務院發布《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,文中強調促進燃煤清潔高效開發轉化利用,繼續提升大容量、高參數、低污染煤電機組占煤電裝機比例,并且嚴控新增煤電裝機容量。2021年10月24日,中國中央、國務院發布《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,文中重點提到十四五時期要嚴控煤炭消費增長,后續要逐步減少煤炭消費量。截至2022年底,中國發電量結構中火電占比為70%左右,因此中國碳排放達峰很大程度上取決于煤炭消費達峰的時間,或只有通過發展可再生能源替代煤炭消費,才能控制碳排放的繼續增長,這是煤炭行業不會大幅度擴產能的邏輯。

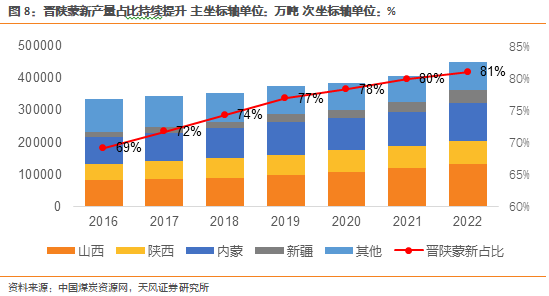

產能產量集中度的提高,運能瓶頸或是限制供給的一大因素:2016年2月5日,國務院發布《關于煤炭行業化解過剩產能實現脫困發展的意見》,工作目標為從2016年開始,用3至5年的時間,再退出產能5億噸左右、減量重組5億噸左右,其中重點提到加快淘汰落后產能,落后產能指的是產能小于30萬噸/年且發生重大及以上安全生產責任事故的煤礦,產能15萬噸/年及以下且發生較大及以上安全生產責任事故的煤礦。在化解、置換產能的期間,可以很明顯的看到晉陜蒙新四省的產量占比不斷提高,2016-2022年產量占比從69%提升到81%。然而過去幾年煤炭鐵路運能除了浩吉鐵路其余沒有太多的新增貢獻,那么產量集中度的提高帶來的結果是調度面臨更大的挑戰,這也是過去兩年電煤保供過程中面臨的挑戰之一。

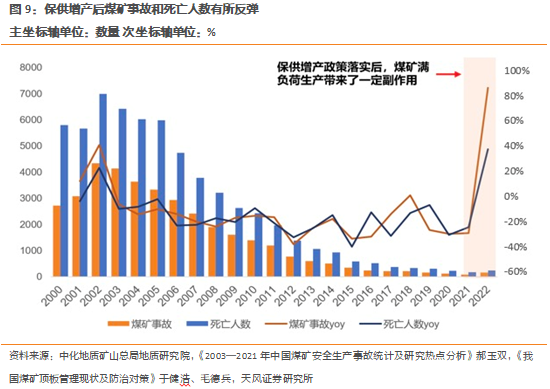

“安全”或為煤炭生產接下來的主旋律,進一步強調其資源稀缺性:我國煤礦事故和死亡人數2002年達到了頂峰,此后都是持續減少的,因為期間我國煤炭工業加快向現代工業轉變,煤礦安監體系逐步完善,所以安全生產情況逐步好轉。但是2021-2022年,煤炭供給受到了大幅沖擊,出現了“拉閘限電”的現象,對此我國出臺了保供增產政策,但是高負荷生產帶來的結果是煤礦事故數量和死亡人數的反彈,2023年內蒙古露天煤礦大型事故的發生對這一情況進行再一次驗證。從發改委等四部門聯合修訂印發的《煤礦安全改造中央預算內投資專項管理辦法》中我們能看到中央對安全生產的具體措施。

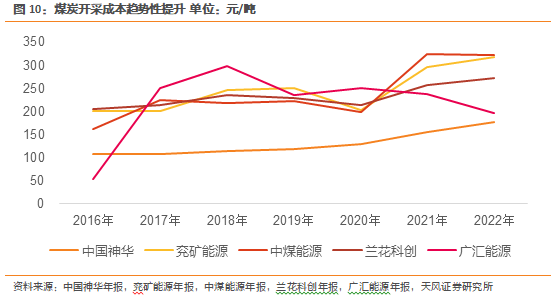

2.2. 煤炭開采成本的趨勢性增加,提高礦井價值

煤炭開采成本持續提升:煤炭單噸開采成本有明顯的趨勢性提高,我們選取的五家上市公司,2016-2022年單噸開采成本累計增長平均約為103%,CAGR約為11%。將單噸成本拆解后,我們發現推動成本上行的因素分別為原材料/電力成本、人工成本、礦井修理/塌陷費用以及由于推行煤礦智能化和驗收標準提高而產生的成本。

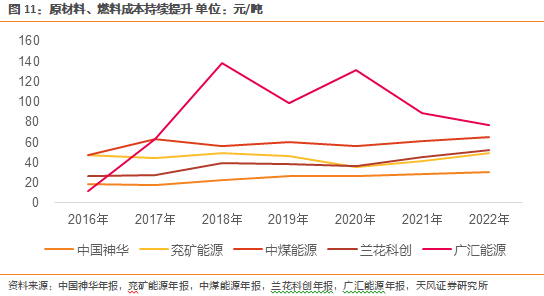

原材料、電力成本增加:從數據樣本上看,2016-2022年原材料、動力成本累計增長約為154%,CAGR約為13%。對原材料費用影響較大的因素主要是地質環境狀況和礦井開采年限,惡劣的礦井環境會加大開采難度系數,耗費的人力、物力、財力甚至安全性均無法得到保障。另一方面,隨著開采年限和深度的不斷增加,也會影響煤炭的開采成本。而且深度的增加,地質環境的復雜性也會提高,相應的防護措施,耗材、費用均會有所提高。電力成本的提高或跟此前發改委提高電價浮動范圍有關系,我們認為其根本原因或是煤價中樞的抬升。

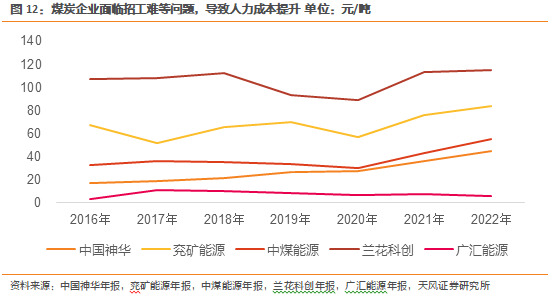

人工成本增加:人2016-2022年人工成本累計增長約為70%,CAGR約為9%。從數據上看,成本和煤價有一定相關性,企業效益高的時候職工薪資會有所提高,2021-2022年該規律非常明顯。但我們認為其根本或是煤礦面臨招工難、現有人員老齡化、后備勞動力不足的長期問題。長期以來,煤炭行業固有“臟、亂、差、苦、累、險”的印象嚴重影響人才引進,特別是部分煤炭企業工作環境差、待遇低、交通閉塞等問題沒有得到徹底改善,在一定程度上影響行業的形象。

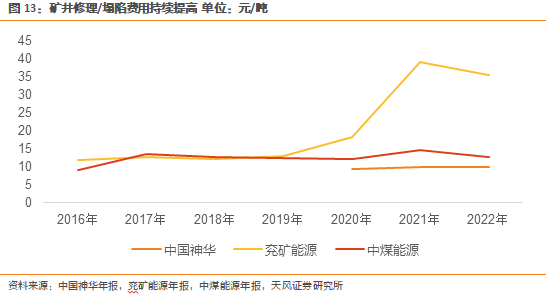

礦井修理/塌陷費用:從樣本數據上看,2021-2022年設備維修費用也有所提高,保供增產的政策環境下,煤炭企業為了完成生產任務,多數礦井均處于高負荷生產,因此對設備的損耗大概率相對較高,導致產生更高的維修費用。

煤礦智能化的推行與驗收標準提高:煤炭生產過程中存在著很多危險和安全隱患,以山西省為例,若煤礦在生產過程中出現較為嚴重的安全事故,停產整頓恢復的時間一般為3至6個月,同時礦井的安全等級也會被下調。推行煤礦智能化和提高驗收標準,對于礦井工人來說得到了更好的安全保障,對于企業來說則可以降低出現安全事故的概率,從而避免遭受停產的損失。根據國家能源局、國家礦山安全監察局發布的《煤礦智能化建設指南(2021年版)》,對礦井的信息基礎設施、智能地質保障系統、智能掘進系統、智能采煤系統、智能主煤流運輸系統、智能輔助運輸系統、智能通風系統、智能供電與供排水系統、智能安全監控系統、智能綜合管控平臺等煤礦智能化建設內容進行了詳細介紹,并且《智能化煤礦驗收管理辦法(試行)》中同樣詳細闡述了這十個方面的驗收標準,多數為現場查驗,不合格則按要求扣分。

另一方面,根據2022年住建部關于發布國家標準《煤礦井巷工程質量驗收規范》局部修訂的公告,除了對部分細則做了修改和新增,還明確了質量管理應嚴格落實各方主體的責任,強化建設單位首要責任,全面落實質量終身責任制。煤礦智能化的推行以及煤礦驗收標準的提高,或導致單噸開采成本有所提高。

2.3. 礦業權轉讓制度變化或帶來溢價

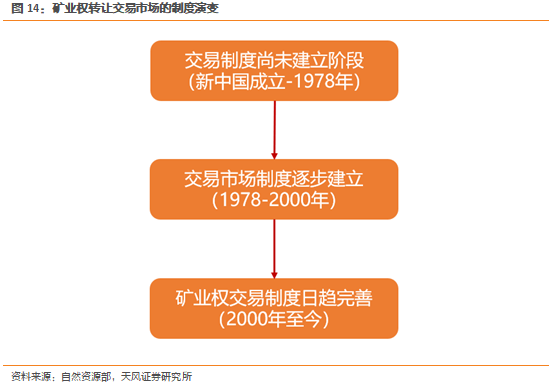

礦業權轉讓制度的演變至今大約分為三個階段,分別為礦業權轉讓交易制度尚未建立階段、逐步建立階段、日趨完善階段。在新中國成立到1978年的期間,礦產資源產權市場掌握在政府手中,不允許市場交易存在,礦山企業類似于國家的行政部門,管理手段以行政命令為主,因此該期間交易制度尚不完善。1978-2000年,交易市場制度逐步建立,逐步探索建立礦業權交易市場,資源利用效率并逐步提高。2000年至今,礦業權轉讓交易市場制度日趨完善,一系列制度修改大大減少了行政審批的流程,統一開放、競爭有序的礦業權市場體系正在發揮積極作用。

轉讓手續簡化、市場化程度的提高或提升了礦業權溢價:較具有代表性的時間為2017年中辦國辦印發《礦業權出讓制度改革方案》,該方案全面推進競爭性出讓,嚴格限制礦業權協議出讓,下放審批權限,強化監管服務。2020年自然資源部出臺《關于推進礦產資源管理改革若干事項的意見(試行)》,文中強調須摒棄“出讓+審批”的礦業權出讓模式,因此調整為“出讓+登記”的模式,即競得人與自然資源部簽訂礦業權出讓合同,無需再履行行政審批程序。在礦業權轉讓制度改革之后,礦業權交易價格有明顯提升,山西、山東、寧夏、甘肅的礦業權轉讓基準價盡管有所提升,但仍無法全面反映市場交易真實情況,因此我們認為市場交易中或存在溢價。

2.4. 煤炭持續緊平衡,調度面臨挑戰,體現供給剛性

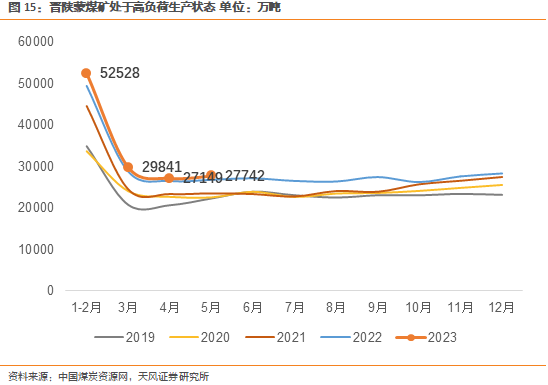

晉陜蒙產量見頂,后續增量看新疆:前面提到,考慮到煤炭資本開支減少,不會再大幅擴產能的根本邏輯,以及煤礦嚴格安檢的長期趨勢,后續對供給端增量或形成壓力。長期來看,晉陜蒙煤炭供給或已經逐漸見頂,未來供給增量的核心或逐漸轉向產量增速高、露天煤礦占比較高的新疆。

鐵路運能或對供給增量形成阻礙:若后續新疆成為全國煤炭供給增量的核心,鐵路運力大概率會成為新增供給的一大瓶頸。近年來除了浩吉鐵路的投產,鐵路運能幾乎沒有新增。疆煤外運的核心除了經濟性之外就是運力,目前外運的三通道分別是蘭新鐵路、臨哈鐵路及敦格鐵路,其中目前的主力是蘭新鐵路,未來運力增量最多的或為臨哈鐵路,目前仍在做擴能改造,但是時間和節奏上仍存在不確定性。即使運力足夠的情況下,從新疆運煤至各大煤炭消費省份距離較長,運輸調度或許會成為一大難題。

3. 投資建議

依照上面提到的兩個案列的單噸資源量價格進行測算,煤炭企業估值有較大修復空間:動力煤公司中,陜西煤業、兗礦能源、中煤能源的投資價值測算結果分別為2336、1806、3417億元,與截至2023年7月31日的市值相比分別有48%、37%、207%的上升空間。煉焦煤公司中,山西焦煤、平煤股份、淮北礦業的投資價值測算結果分別為958、430、652億元,與截至2023年7月31日的市值相比分別有86%、132%、113%的上升空間。較高的溢價凸顯了產業資本對煤礦資產的重視程度,以及煤炭股后續存在較大的估值修復空間。

另一方面,股利支付率的提升空間為煤炭估值修復提供基礎:在上文中,我們論證了煤炭股存在估值倒掛的原因或為控制權溢價所致,以及估值修復空間取決于股利支付率的提升空間。目前在煤炭供給較為緊張、煤價新中樞逐步清晰的情況下,股利支付率后續若進一步提升,煤炭股估值修復則存在堅實基礎。

綜上所述,煤炭生產的重點或從保供增產轉移至安全生產,國內產量相比上半年或有所收緊。長期來看,晉陜蒙的煤礦生產負荷大概率難以有進一步的突破,且產量集中度的提高帶來的結果是調度面臨更大的挑戰,這也是過去兩年電煤保供過程中面臨的挑戰之一。

投資建議:本輪煤炭周期的屬性大概率會發生明顯的變化,即不再是煤炭價格的上漲驅動煤炭產能的大幅擴張,而是驅動替代化石能源的新能源產能快速增加,這也就意味著本輪煤炭行業價格周期的核心是新能源的產能周期而不是化石能源的產能周期。當市場認為新能源發展進入快車道之時,其實也就認識到了傳統化石能源的開發周期已經臨近尾聲,煤炭供需的持續緊平衡或許將帶來煤炭價格的持續上漲與企業利潤率的持續高位。

我們從分紅支付率以及分紅在現金流中的占比的提升空間做推薦,根據該邏輯我們建議關注提升空間較大的公司,其中包括動力煤公司中煤能源、晉控煤業、兗礦能源、山煤國際,以及煉焦煤上市公司平煤股份、山西焦煤、淮北礦業、冀中能源(維權)。

風險提示:煤炭供給超預期增長;煤炭進口量超預期增長;經濟增長不及預期;水電發力超預期;儲能技術發展速度超預期。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)