南方財經全媒體記者 吳霜,實習生秦李欣 上海、杭州報道

股債波動的背景下,9月中旬,銀行理財收益已回撤至7月底水平,規模收縮至8月底水平。

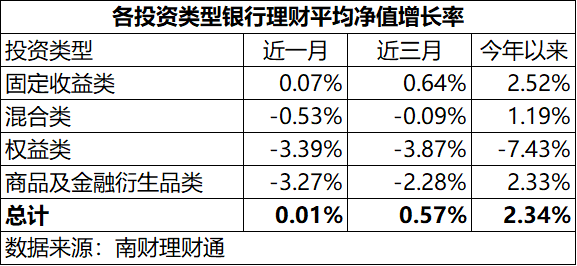

南財理財通數據顯示,今年以來,所有理財子公司產品的平均凈值增長率為2.34%,與7月底水平相當。這主要與近三月銀行理財整體收益不佳有關。從近三月的數據來看,截至9月15日,銀行理財子公司產品近三月平均凈值增長率為0.57%,除固定收益類產品外,其他投資類型凈值均為負增長,其中混合型凈值增長率為-0.09%,權益類為-3.87%,商品及衍生品類為-2.28%。

注:上述總計一列為不同產品的算數平均值

注:上述總計一列為不同產品的算數平均值從規模來看,9月銀行理財呈下降趨勢。廣發固收數據顯示,截至9月15日,銀行理財存量規模較上周五(9月8日)減少2153億元至27.2萬億元,規模回落至8月末水平(8月理財規模為27.2萬億元)。其中主要是最小持有期型產品規模縮減1552億元至4.2萬億元;定開型產品規模環比減少724億元至6.0萬億。

從破凈情況來看,南財理財通數據顯示,在全部17344只銀行理財產品中,有681只最新凈值低于1,破凈比為3.93%。

四家理財公司產品平均收益更高

在近期市場下行的背景下,一些規模并不靠前的理財公司卻獲得了高于平均的收益。

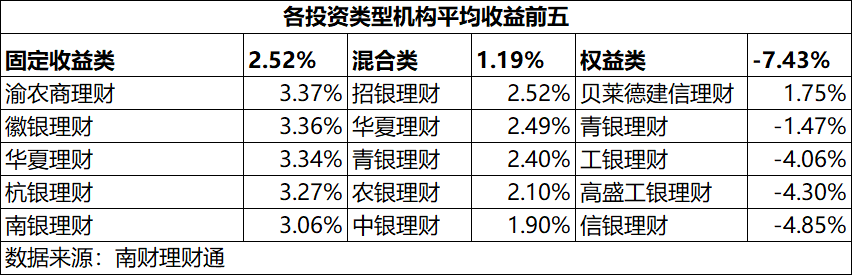

南財理財通數據顯示,分機構來看,今年以來產品平均凈值增長率超3.0%的機構共有4家,包括渝農商理財3.37%、徽銀理財3.35%、華夏理財3.23%、杭銀理財3.18%,一共三家城農商行,一家股份制銀行的理財子公司。

為何規模不那么大的理財子公司收益反而較高?

理財公司人士對記者分析表示,理財的規模太大,實際上獲取產品平均高收益比較難,簡單來說是“船大難調頭”。目前市場的優質資產較少,相較來說,規模小的理財產品獲取少量優質資產就可以有效提升收益,但對于規模較大的銀行理財公司來說,少量優質資產對整體收益的貢獻杯水車薪,因此較難獲得超高收益。

此外,規模中等和偏小的理財公司產品中混合、權益、衍生品類的產品規模較小,以固收類為主,因此整體收益受權益市場表現不佳的影響較小。比如,渝農商理財產品均為固定收益類產品;徽銀理財僅有一只混合類產品,其他均為固收類產品;華夏理財固收、權益、混合類產品都有,共計588只產品中共有63只混合類,1只權益類產品;杭銀理財370只產品中有8只為混合類,其余均為固定收益類產品。

注:圖中數據為今年以來收益率算數平均數

注:圖中數據為今年以來收益率算數平均數僅看固定收益類產品,今年以來凈值增長在3%以上的除上述4家外,還有南銀理財,為3.06%。混合類產品方面,今年以來凈值增長在2%以上的機構包括,招銀理財2.52%、華夏理財2.49%、青銀理財2.40%、農銀理財2.10%。權益類產品方面,除貝萊德建信理財兩只產品今年以來凈值凈增長1.75%外,其余均為負增長。

記者通過線下采訪了解到,一些農商行的銀行理財產品受到客戶搶購。

“已經沒有了,今天已經賣光了!”余杭農村商業銀行星橋支行的工作人員強調。這位工作人員所說的熱門產品即是當天(9月19號)才發行,業績比較基準為3.75%-4.25%,期限為364天的一款理財產品。據工作人員介紹,這項產品9點正式發行,上午11點前,已經售罄,是一個非保本公募封閉式凈值型理財產品。

8月規模企穩,9月下滑

縱觀7到8月的銀行理財規模變化,整體呈現增長-穩定-下滑的趨勢。7月的銀行理財規模由于6月的低基數效應而獲得了較大比例的增長,8月整體企穩,前四周均為凈增長,最后一周下滑到月初水平;而目前來看,9月延續了8月底的下滑趨勢。

具體來看,廣發固收數據顯示,7月存續規模大幅回升1.74萬億,或在一定程度上透支了8月的增長空間,8月單月僅小幅上行0.11萬億元至27.20萬億元。逐周來看,盡管8月前后規模變化不大,但月內波動相對顯著。前四周規模維持上升,分別為1323億元、1574億元、8億元、1226億元;而最后一周,規模快速回落3006億元。

分析認為,8月規模的起伏或加劇了理財對跨季月負債端穩定性擔憂,間接催化了9月初的小型贖回潮。

廣發固收數據顯示,截至9月15日,銀行理財存量規模較上周五(9月8日)減少2153億元至27.2萬億元,規模回落至8月末水平(8月理財規模為27.2萬億元)。其中理財子公司規模較上周五下降1975億元至23.1萬億元。

分投資方向看,7月現金類產品是理財規模回升重要的“助推劑”,單品類規模增長超9000億元,環比增幅達13.3%。8月純固收、固收+類型產品為理財規模擴張主要貢獻,現金類產品規模有所下行。持續下行的年化收益或是現金類產品吸引力褪去的原因之一,截至8月31日,現金類產品7日年化收益率中位數為2.15%,明顯低于7月首周的2.48%。

此外,8月定開型和最小持有期型產品規模變動分化顯著。最小持有期型產品規模增長4832億元至4.3萬億元,環比增幅達12.5%,為2022年以來單月最顯著增幅,其占比也較7月上行1.8個百分點至17%。

進入9月,在連續2個月規模擴張之后,上周最小持有期型產品規模縮減1552億元至4.2萬億元,但仍處于歷史較高點。

而定開型產品存續規模自去年三季度起不斷收縮,8月環比下行1865億元,降幅為3.0%,對應占比下降1.1個百分點至23%。9月環比減少724億元至6.0萬億元。

現金管理產品規模收縮,替代品需求旺盛

由于現金管理新規過渡期結束,現金管理類產品需完成整改壓降,采用攤余成本法核算的現金管理類產品月末資產凈值不得超過風險準備金月末余額的200倍,今年以來現金管理類產品規模收縮明顯。華寶證券數據顯示,現金管理類產品規模較2022年末減少7.2%。

現金管理類產品規模的下降一方面與現金管理新規有關,更重要的因素是其收益下滑,吸引力下降。

工商銀行杭州一支行的工作人員則直言,現金管理類理財產品收益一直在下降。她說:“每天可能感受不到,但長期放一年就會知道。”她透露,本行的此類產品,利率已經從年初的2.8%,降到現在的2.35%。

與此同時,現金管理類替代型(“現金+”)產品規模增長。比如,理財公司推出了可投資于銀行存款、同業存單、債券等具有較好流動性的固定收益類資產的類現金管理類產品。也有部分投資者將資金轉至貨幣型基金或存款。

一些小型銀行存款利率較高,很有吸引力。余杭農村商業銀行“定存寶”的三年期定期存款產品,起存20萬、10萬、5萬的利率水準,分別為3.05%、2.95%,2.85%。而同期國有銀行,如工商銀行、建設銀行的最新定期存款掛牌利率分別為:一年期1.8%、兩年期2.1%、三年期2.6%、五年期2.65%。

但是,余杭農村商業銀行工作人員表示:“這樣的利率,今天是最后一天,明天就要調降了。”

雖然理財市場總體規模不及2022年末,但仍有部分產品規模逆勢增長,驅動產品規模增長的主要因素是產品業績表現和銷售渠道多寡。

其中,業績表現突出疊加代銷渠道多的產品規模增長顯著;業績表現達標且代銷渠道多的產品規模增長較多;業績表現突出,代銷渠道較少,但為互聯網直銷銀行渠道,規模增長也較為明顯。

(作者:吳霜,實習生秦李欣 編輯:周炎炎)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)