來源:中金策略

在去年10月29日發布《新視角看通脹變數與資產變局》中,我們構建了一個通脹分項統計預測模型,成功預測了2022年11月10日大幅低于市場預期的通脹,指出了通脹下行的大拐點,并預測通脹在未來3個季度里從8%降到3%。7月12日公布的6月CPI降到2.97%,模型預測如期兌現。往前看,我們的預測模型顯示美國核心通脹環比增速有望在3季度維持在0.2%-0.3%區間。結合基數效應,名義通脹同比可能在3%附近波動,核心通脹同比持續下行。由于美聯儲此前已經釋放明確鷹派信號,我們也預期美聯儲可能仍會再次加息。但如果我們的預測兌現,我們認為聯儲在7月之后繼續加息的門檻較高,市場寬松預期可能再次升溫。當前美債利率和黃金對緊縮預期計入相對充分,若核心通脹持續回落,黃金有望占優。通脹下行+增長不差利好成長風格股票,建議階段性把海外成長風格股票上調至超配。

美國核心通脹超預期下行,名義通脹降至2.97%:7月12日公布的美國6月份核心CPI環比增速為0.16%,大幅低于前值與彭博一致預期(前值0.4%,彭博一致預期0.3%),與我們模型預測0.24%相對接近。結合基數效應,名義CPI同比增速再次大幅下降1個百分點至3%以下,錄得2.97%;核心通脹降至4.83%,均明顯低于市場預期。

圖表1:6月美國核心CPI環比增速從0.4%直接降至0.2%

資料來源:Haver,中金公司研究部

在6月底發布的報告《美國通脹再臨變數,黃金配置機會凸顯》中,我們預測美國通脹回落速度快于市場預期,有以下三點原因:1)核心通脹結構已經發生明顯改善。與勞動力市場相關的“核心服務(剔除房租、醫療、交通)”通脹環比增速大幅下降。

圖表2:其他核心服務分項增速大幅走弱

資料來源:Haver,中金公司研究部

近期美國工資下降、工人工作時間拉長以及勞動力缺口收窄反映勞動力市場供給改善,對通脹的推升作用明顯衰減。

圖表3:美國平均小時工資環比增速繼續放緩

資料來源:Haver,中金公司研究部

圖表4:勞動力市場缺口正在收窄

資料來源:Haver,中金公司研究部

圖表5:勞動力市場供需缺口收窄對應通脹下行

資料來源:Haver,中金公司研究部

圖表6:6月BLS公布的美國非農就業人數低于預期

資料來源:Haver,中金公司研究部

圖表7:真實工資增速有望轉為下行

資料來源:Haver,中金公司研究部

根據前瞻指標觀察,二手車通脹即將快速回落。

圖表8:二手車批發價格領先二手車通脹1個月左右

資料來源:Haver,BlackBook,Manheim, 中金公司研究部

房租通脹的環比拐點已經兌現。

圖表9:CPI房租通脹已經確定環比拐點

資料來源:Zillow,Haver,Apartment List,Corelogic,中金公司研究部

除此之外,1月份修正季節調整因子也進一步壓低了6月通脹。

圖表10:季調因子對6月核心通脹具有明顯壓降作用

資料來源:Haver,中金公司研究部

除上述分析在本次通脹數據中悉數兌現以外,飛機票價格大幅下跌,導致通脹略低于我們的預測。通脹數據公布后,市場反應非常積極,十年期美債利率盤中下行超7bp,黃金期貨上漲0.8%,標普500期貨上漲0.6%創年內新高,美元指數跌至100附近,納指漲超1%。往前看,我們的預測模型顯示美國核心通脹環比增速有望在3季度維持在0.2%-0.3%區間。結合基數效應,名義通脹同比可能在3%附近波動,核心通脹同比持續下行。

圖表11:名義通脹同比或在3%附近波動,核心通脹同比持續下行

資料來源:Bloomberg,中金公司研究部

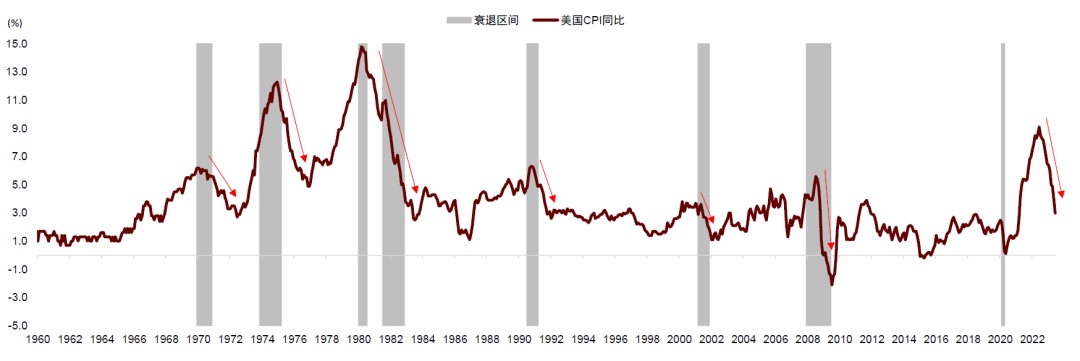

美國通脹下行速度快,分項統計模型體現方法論優勢:美國CPI由高點9.1%降到3%歷時12個月,平均每個月下降超超50bp,是過去60年間除2008年金融危機以外的最快下行速度,這對通脹預測方法論形成較大挑戰。

圖表12:歷史上美國通脹大幅回落大都伴隨著經濟衰退,本次通脹回落是一個例外

資料來源:Haver,中金公司研究部

圖表13:本次通脹回落速度超過70-80年代的高通脹時代,僅次于2008年金融危機時的通脹回落速度

資料來源:Haver,中金公司研究部

從長期趨勢來講,在逆全球化、地緣政治、供應鏈重構、綠色轉型和人口老齡化等結構性因素影響下,全球經濟金融體系可能最終走向 “三高一低”(高通脹、高利率、高債務、低增長)的新格局,此時大宗商品占優,股票債券長期承壓。但是如果投資者按照“三高一低”指導投資,2023年可能完全錯過美股與黃金的表現機會,并可能在石油等商品投資上蒙受損失。這是因為長期經濟結構變化并非一蹴而就,可能需要幾年甚至幾十年才能完成,在6-12個月的維度上,周期運行一般會主導經濟數據與資產走勢。把握周期運行規律,最簡單常用的辦法是歷史復盤,但新冠疫情爆發推動美聯儲貨幣寬松與緊縮速度創出紀錄,對供應鏈形成較大沖擊,導致過去幾年宏觀環境的巨變在歷史上較為罕見,因此復盤分析無法提供準確預測。例如,由于本輪通脹下行較快,如果使用70-80年代“高通脹”時期的通脹回落速度復盤推演,會得出6月美國CPI最多只能降到5%,而不是降到3%。

圖表14:推高通脹的三大因素已經逆轉1——勞動力市場轉向

資料來源:Bloomberg,中金公司研究部

圖表15:推高通脹的三大因素已經逆轉2——政策刺激退坡

資料來源:Haver,中金公司研究部

圖表16:推高通脹的三大因素已經逆轉3——供需錯配明顯緩解

資料來源:Haver,中金公司研究部

因此,我們建議使用新的分析方法應對新的宏觀形勢:在去年10月29日發布《新視角看通脹變數與資產變局》中,我們構建了一個新型通脹分項統計預測模型,把美國CPI拆分成8大分項,剖析每個分項的計算方法,確認驅動變量,構建統計模型,預測未來路徑。該模型成功預測了2022年11月10日大幅低于市場預期的通脹,指出了通脹下行的大拐點,并預測通脹在未來3個季度里從8%降到3%。7月12日公布的6月CPI降到2.97%,模型預測如期兌現,這說明與長期趨勢與歷史復盤相比,定量建模具有明確的方法論優勢,通過細致的數據分析與精密的統計模型,投資者可以前瞻性預判未來幾個季度的通脹變化。

圖表17:分項視角:美國通脹的運行機制與預測方法

資料來源:Haver,中金公司研究部

維持超配黃金,階段性看好中外成長風格股票:7月25-26日將召開美聯儲會議,CPI公布后,期貨市場預期7月加息25bp的概率為86%。由于美聯儲此前已經釋放明確鷹派信號,我們也預期美聯儲可能仍會再次加息。但如果我們的預測兌現,即3季度美國通脹持續改善,疊加潛在的衰退與金融風險,我們認為聯儲在7月之后繼續加息的門檻較高,市場寬松預期可能再次升溫。

圖表18:市場下半年加息預期回落更多

資料來源:Bloomberg,中金公司研究部

圖表19:市場加息路徑預期回落

資料來源:Bloomberg,中金公司研究部

近期十年期美債利率一度越過4%,黃金最多跌至接近1900美元,對緊縮預期計入相對充分,若核心通脹持續回落,黃金有望占優。由于本輪周期中通脹預期并未明顯改變,通脹下行并不會利空黃金,反而因實際利率下降利好黃金表現。如果出現經濟衰退、金融市場震蕩或地緣政治事件等宏觀風險,黃金也可以作為良好對沖標的。從長期看,逆全球化、去美元化等結構性因素可能增大全球央行與投資者的購金需求,使黃金上漲穿越經濟周期。因此,我們維持超配黃金。

圖表20:通脹預期在本輪通脹上行期變化不大

資料來源:Wind,中金公司研究部

圖表21:2022年全球央行凈購買創新高

資料來源:Bloomberg,中金公司研究部

根據亞特蘭大美聯儲預測,2季度美國GDP可能仍然在2%左右,因此美國經濟可能在短期仍會保持韌性。根據《大類資產2023下半年展望:預期的回擺》中的討論,通脹下行+增長不差是成長風格股票較為理想的宏觀環境,我們建議維持超配中國股票,風格偏成長,且階段性把海外成長風格股票上調至超配,同時建議高度關注歐美經濟放緩跡象及金融市場風險。

圖表22:亞特蘭大聯儲預測美國Q2 GDP環比折年率升至2.3%

資料來源:亞特蘭大聯儲,中金公司研究部

圖表23:歷史上大類資產衰退前后月內收益排序(中位數):占優資產由現金切換為債券與黃金,再切換至成長風格股票

資料來源:Wind,Bloomberg,中金公司研究部

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)