炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【華西策略||李立峰】一周策略—筑底期!靜待云開見明月

來源:策略李立峰與行業配置筆記

一、海外市場:聯儲加息縮表落地,滯脹擔憂下美國股債雙殺。美聯儲5月議息會議如期加息50BP,并宣布從6月1日開始縮表。發布會上鮑威爾的講話安撫了市場情緒,當日美股反彈,美元、美債回落。但議息會議后第二個交易日,美國市場出現股債雙殺,美股重挫,納斯達克指數跌近5%,十年期美債收益率升破3%,美元指數再度上行。除美聯儲外,近期澳洲、波蘭、英國央行均宣布加息,同時市場對歐洲央行的加息預期也在提升,投資者對全球經濟滯脹擔憂正在加劇。

二、疫情逐步好轉,增量政策工具不斷落地夯實“政策底”。本輪國內疫情峰值已在4月中旬出現,疫情沖擊最大的階段正逐步過去,國內供應鏈持續恢復,上海及周邊地區企業也在加快復工復產。4月以來央行推出再貸款規模達4400億元,包括設立科技創新再貸款2000億元、設立普惠養老專項再貸款400億元、增加支持煤炭清潔高效利用專項再貸款額度1000億元和將推出交通物流領域再貸款1000億元。后續結構性貨幣政策工具將持續發力,支持重點領域和薄弱環節,紓困中小微企業和特殊困難行業,加大對實體經濟的支持力度。

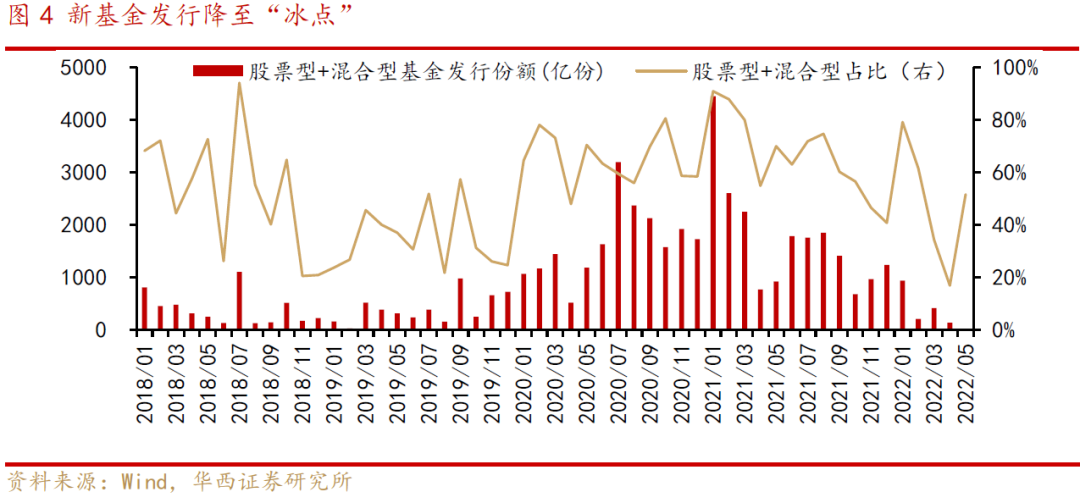

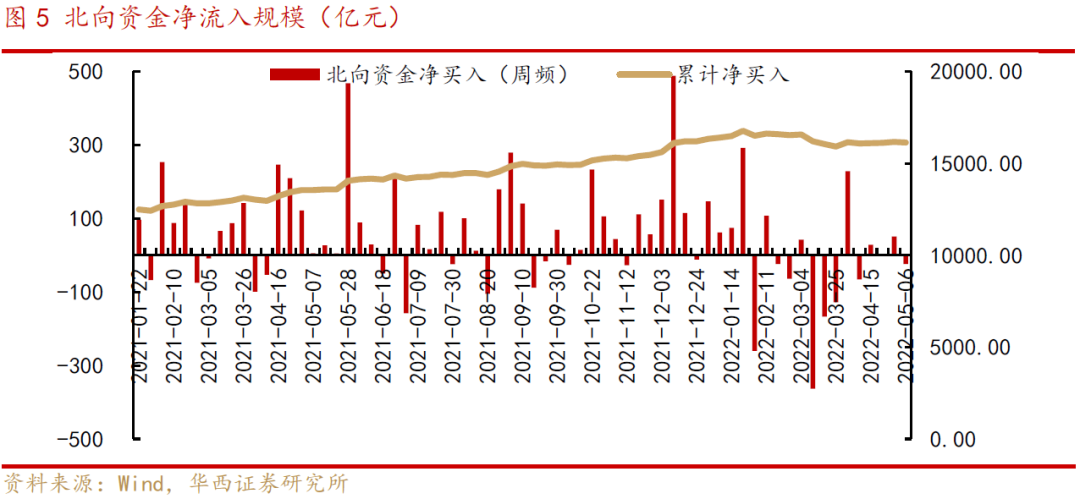

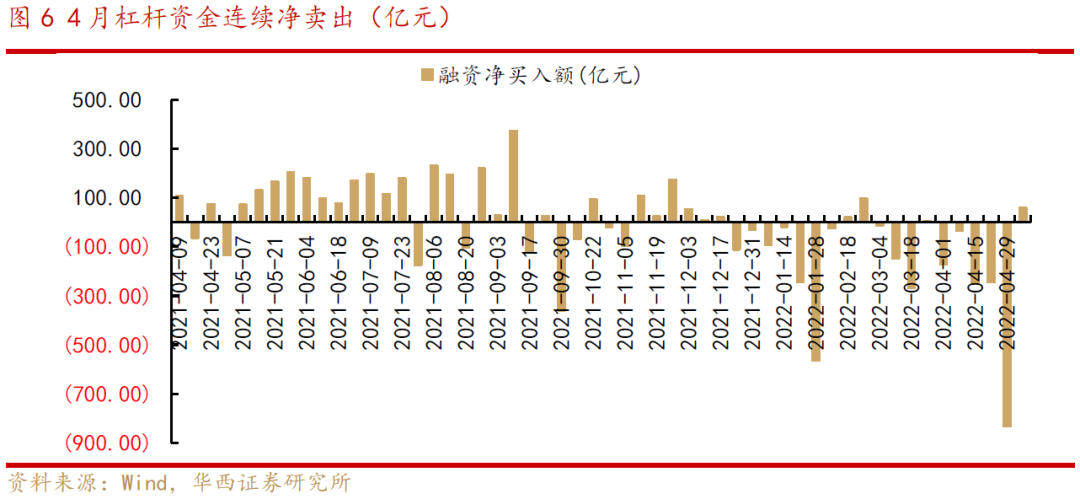

三、股市微觀流動性有待修復。年初至今國內貨幣政策延續偏寬松,國內宏觀資金面相對寬裕,但受國內外多重擾動因素影響,市場交易情緒仍偏謹慎,股市資金面波動較大。1)基金發行遇冷,4月份新成立基金發行份額835億份,其中股票型+混合型基金發行141億份,單月發行份額位于2019年3月以來低點;2)外資方面,3月份北向資金出現大規模單向凈流出,當月凈流出規模達451億元,4月份北向資金轉為雙向波動,但未現明顯凈流入;3)杠桿資金方面,4月份融資資金連續凈賣出,單月凈賣出規模達1469億元,當前融資余額14398億元,融資買入額占A股成交額比降至2019年以來低位。

四、投資策略:筑底期,靜待云開見明月。短期俄烏沖突仍具備不確定性,全球經濟滯脹風險正在加劇。盡管美聯儲淡化了單次加息75個基點的預期,但未來一段時間仍將維持鷹派政策。在通脹出現下行趨勢前,美聯儲連續加息預期仍會對全球資金風險偏好產生制約。對于A股,我們依舊看好,當前市場估值水平回落至歷史低位,配置性價比逐步顯現,穩增長政策落地將不斷夯實A股“政策底”。后市繼續關注國內疫情走勢、增量政策工具的落地,靜待經濟基本面改善的信號。

配置上,建議以低估值價值藍籌板塊為主。

具體到行業上,建議配置:“銀行、電力、石油石化”等。

■風險提示:地緣風險升級;政策力度不及預期;疫情反復;海外市場大幅波動等。

目 / 錄

01海外市場:聯儲加息縮表落地,滯脹擔憂下美國股債雙殺

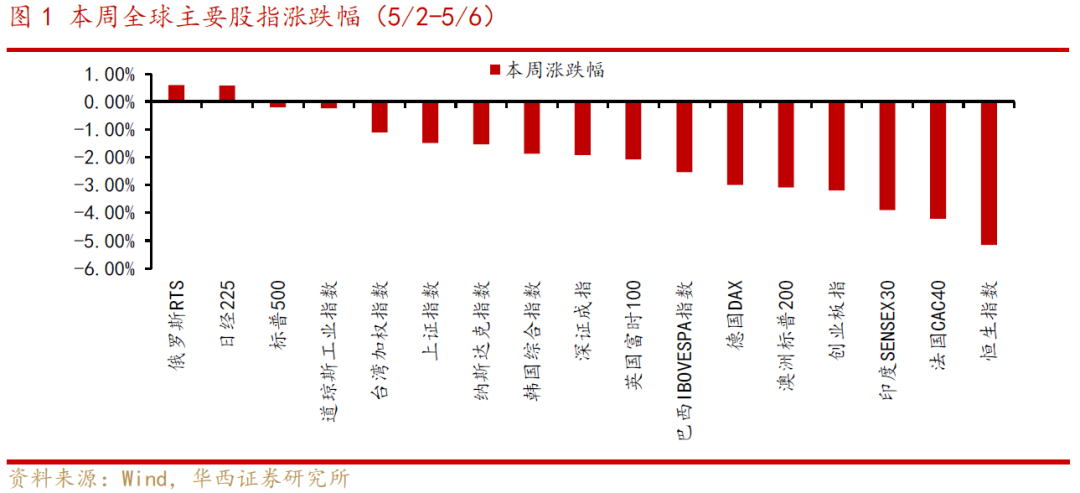

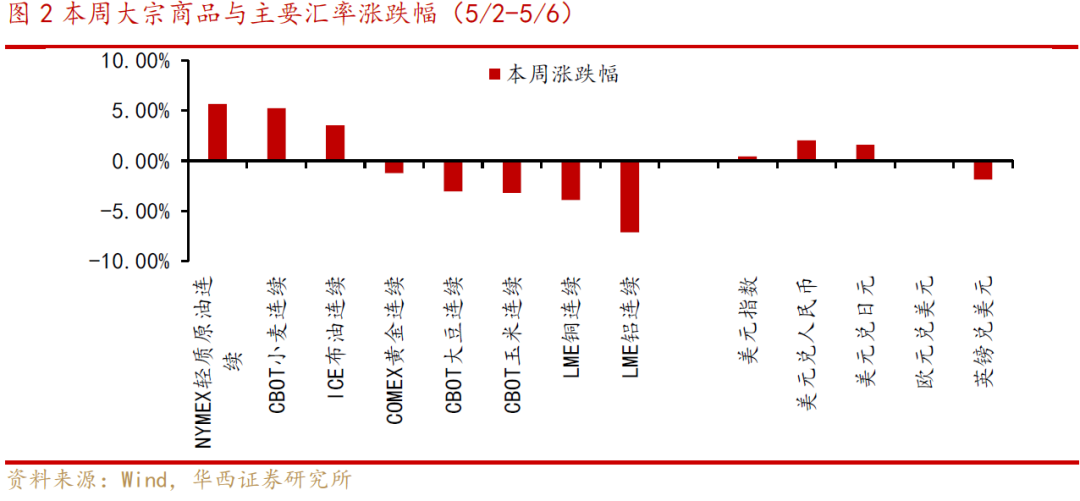

全球主要股指普遍下跌。具體看,本周美股納斯達克指數、道瓊斯工業指數、標普500 分別下跌1.54%、0.24%、0.21%;歐洲股市表現疲弱,法國CAC40、德國DAX、英國富時100 指數分別下跌4.22%、3.00%、2.08%;中國股市方面,創業板指、深證成指、上證指數分別下跌3.20%、1.92%、1.49%,恒生指數下跌5.16%。商品方面,原油價格、農產品價格高位波動,本周ICE 布油、NYMEX 輕質原油分別上漲5.65%、5.25%,CBOT 小麥上漲5.25%。外匯方面,美元指數持續走強,人民幣匯率連續四周貶值,美元兌離岸人民幣跌破6.73,美元兌在岸人民幣一度逼近6.7。

美聯儲5 月議息會議如期加息50BP,并公布了縮表計劃,美聯儲將從6 月1 日開始縮減所持美國國債和抵押貸款支持證券的規模,最初以每月475 億美元的速度縮表,三個月后開始逐步增加至950 億美元。鮑威爾在發布會中表示當前通脹水平太高了,6 月、7 月議息會議可能連續加息50 個基點,但未考慮單次加息75 個基點。鮑威爾講話安撫了市場情緒,當日美股反彈,美元、美債回落。但議息會議后第二個交易日,滯脹擔憂使得美國市場出現股債雙殺,美股重挫,納斯達克指數跌近5%, 十年期美債收益率升破3%,美元指數再度上行。

除美聯儲外,近期海外多國央行宣布加息。5 月3 日,澳洲聯儲宣布加息25 個基點,將基準利率從0.1%上調至0.35%,超出市場預期的0.25%;5 月5 日,波蘭央行加息75 個基點,英國央行加息25 個基點。歐元區經濟面臨停滯風險,但在高通脹下,市場對歐洲央行的加息預期也在提升。

短期俄烏沖突仍具備不確定性,全球經濟滯脹風險正在加劇。盡管美聯儲淡化了單次加息75 個基點的預期,但未來一段時間仍將維持鷹派政策。在通脹出現下行趨勢前,美聯儲連續加息預期仍會對全球資金風險偏好產生制約,而近期中美利差倒掛和匯率貶值的擾動,可能會使國內貨幣政策受到一定掣肘。

02疫情逐步好轉,增量政策工具不斷落地夯實“政策底”

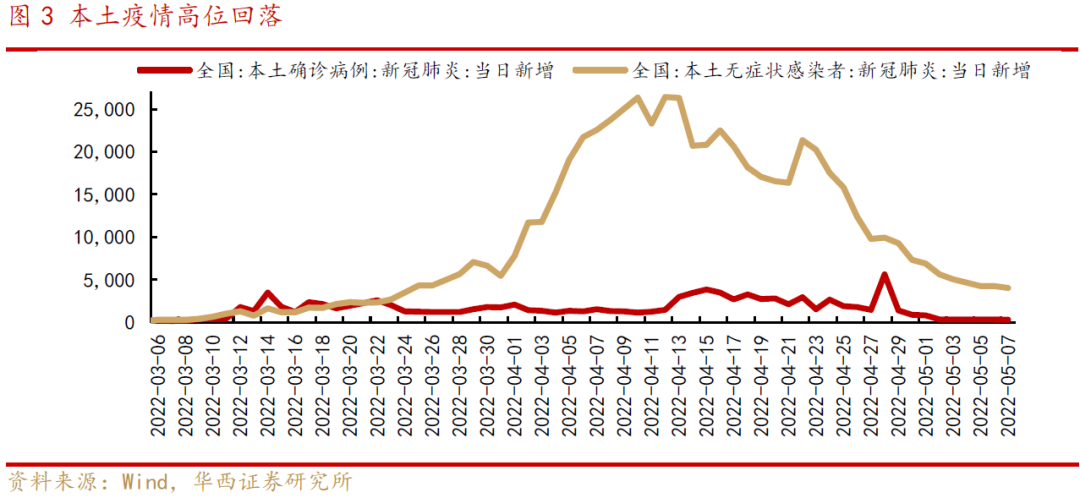

“從嚴落實”常態化疫情防控舉措的效果顯現,國內疫情正逐漸好轉。5月5日,中共中央政治局常務委員會召開會議,研究部署抓緊抓實疫情防控重點工作。會議指出“要毫不動搖堅持“動態清零”總方針,加快局部聚集性疫情處置,應檢盡檢、應隔盡隔、應收盡收、應治盡治,協調聯動核酸檢測、流調、隔離轉運和社區管控等重點環節,確保感染者和風險人群及時排查出、管控住。”本輪國內疫情峰值已在4月中旬出現,5月份上海疫情得到有效控制,新增病例大幅回落,目前上海市已有7個區和浦東部分街鎮實現社會面基本清零。本輪疫情沖擊最大的階段正逐步過去,國內供應鏈持續恢復,上海及周邊地區企業加快復工復產。截至5月5日,蘇州市12486家規上工業企業,復工率已達99.6%,受疫情影響最大的昆山、太倉均已全面復工。

增量政策工具不斷落地,夯實“政策底”。4月政治局會議明確要求“疫情要防住、經濟要穩住、發展要安全”,宏觀政策方面,要“加大相機調控力度,用好各類貨幣政策工具,策劃增量政策工具”。4月以來,結構性貨幣政策工具發力,央行已推出再貸款規模達4400億元:1)4月28日,央行設立科技創新再貸款,額度2000億元、利率1.75%;2)4月29日,央行設立普惠養老專項再貸款,試點額度為400億元,利率為1.75%;3)5月4日,央行宣布增加1000億元支持煤炭清潔高效利用專項再貸款額度,用于支持煤炭開發使用和增強煤炭儲備能力;4)5月7日,央行副行長陳雨露表示將盡快推出1000億元再貸款支持物流倉儲等企業融資。后續結構性貨幣政策工具將持續發力,支持重點領域和薄弱環節,紓困中小微企業和特殊困難行業,支持實體經濟企穩回升。

03股市微觀流動性有待修復

年初至今國內貨幣政策延續偏寬松,國內宏觀資金面相對寬裕。4月以來,十年期國債利率在2.8%附近波動,DR007持續低于政策利率。但受國內外多重擾動因素影響,股市賺錢效應不佳,股市資金面波動較大。

1)基金發行遇冷,4月份新成立基金發行份額835億份,其中股票型+混合型基金發行141億份,單月發行份額位于2019年3月以來低點;

2)外資方面,3月份北向資金出現大規模單向凈流出,當月凈流出規模達450.83億元,4月份北向資金轉為雙向波動,但未現明顯凈流入;

3)杠桿資金方面,4月份融資資金連續凈賣出,單月凈賣出規模達1469億元,當前融資余額14397.55億元,融資買入額占A股成交額比降至2019年以來低位,表明市場交易情緒仍偏謹慎。

04投資策略:筑底期,靜待云開見明月

短期俄烏沖突仍具備不確定性,全球經濟滯脹風險正在加劇。盡管美聯儲淡化了單次加息75個基點的預期,但未來一段時間仍將維持鷹派政策。在通脹出現下行趨勢前,美聯儲連續加息預期仍會對全球資金風險偏好產生制約。對于A股,我們依舊看好,當前市場估值水平回落至歷史低位,配置性價比逐步顯現,穩增長政策落地將不斷夯實A股“政策底”。后市繼續關注國內疫情走勢、增量政策工具的落地,靜待經濟基本面數據改善的信號。

配置上,建議以低估值價值藍籌板塊為主。具體到行業上,建議配置:“銀行、電力、石油石化”等。

05風險提示

地緣風險升級;政策力度不及預期;疫情反復;海外市場大幅波動等。

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)