市場賺錢效應升溫,風格卻不斷切換,抓住低吸潛伏的好時機!立即開戶,踏準節奏,不錯過下一波大行情

風口下看《白酒行研課》,挖掘食品飲料行業的機會,在新浪理財大學中探尋投資

中金:如何理解白酒的高估值?

來源:中金點睛

近期經濟穩步恢復帶來的流動性收緊預期以及市場風格偏向估值更低、年內漲幅較小的順周期板塊,導致部分投資者對白酒的高估值產生隱憂。我們認為,目前處行業淡季,渠道信息層面的催化較少,但龍頭白酒公司的基本面趨勢仍然穩健、向好,估值并未泡沫化,我們繼續看好龍頭公司未來表現。

白酒的周期屬性已經弱化

回顧行業發展歷史,白酒周期性來源于四大因素:第一大因素是宏觀經濟,比如1997年亞洲經濟危機以及2008年美國次貸危機,對白酒需求都造成了短暫的沖擊,目前經濟處于復蘇階段,消費場景恢復,利好白酒需求。第二大因素是政策周期,1989、1998、2012年三次嚴格限制公務用酒,以及稅收等政策的不斷調整從嚴,對白酒行業的發展產生了直接沖擊;近幾年,各地政府陸續雖有“回頭看”、再次限制飲酒等政策出現,但對白酒基本面和業績的影響已經較小,本質原因在于需求端結構已發生較大變化,白酒成長基礎更加扎實。第三大因素是企業經營周期,包括產品周期(如目前中檔酒向次高端升級,部分企業經歷階段性調整)、管理層更替帶來的影響等。第四大因素是庫存周期(包括價格泡沫),目前企業、經銷商、終端等整個供應鏈環節都較理性,今年疫情是驗金石,企業主動保護渠道和價格,平抑外部風險。可以看出,造成白酒發展波動的四大周期因素在現階段影響都在弱化,行業成長的確定性增強。

圖表:飛天茅臺一批價(元/瓶)

資料來源:公司公告,中金公司研究部

圖表:五糧液一批價(元/瓶)

資料來源:公司公告,中金公司研究部

理解和適應高估值,白酒的估值體系已發生變化

基于周期性弱化以及企業未來成長和業績增長的能見度提升,白酒估值體系已從周期屬性向消費屬性(高端消費)轉變。第一,通過橫向對比,國內調味品以及海外奢侈品公司常年估值在高位(愛馬仕PE中樞從過去10年的40x提升至近三年的50X),背后是優質賽道、企業競爭力、產品供不應求(奢侈品)、業績穩定增長以及提價能力等綜合因素的體現,從未來幾年業績復合增速看(我們測算一二線龍頭白酒未來4-5年具備收入/利潤翻倍潛力),白酒估值(2021年PE 40倍左右)仍有相對優勢。第二,隨著市場整體預期收益率降低,對應DCF模型中貼現率亦穩步下降,今年5月后無風險收益率雖有抬升,但長期看,對估值的影響并非主要矛盾;參考我們DCF模型測算結果,明年部分龍頭公司合理市值較目前仍有20-25%左右提升空間。

圖表:白酒板塊歷史估值走勢

資料來源:萬得資訊,中金公司研究部

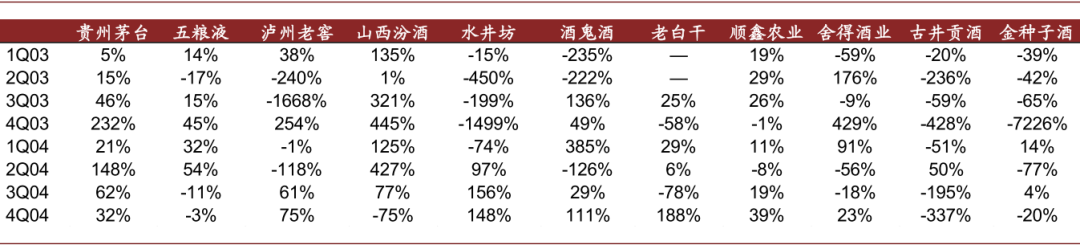

圖表:2003-2004年白酒板塊主要標的季度營收增速

資料來源:萬得資訊,中金公司研究部

圖表:2003-2004年白酒板塊主要標的季度凈利潤增速

資料來源:萬得資訊,中金公司研究部

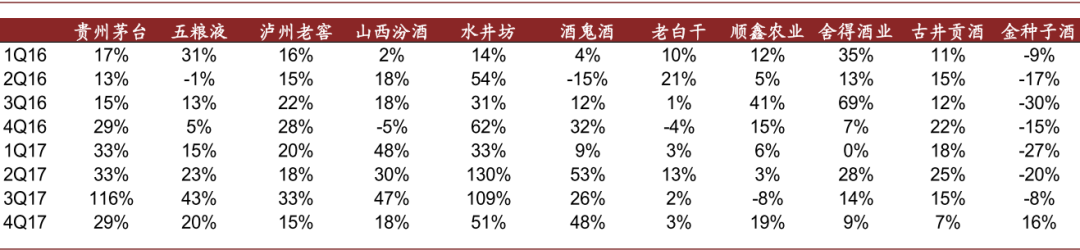

圖表:2016-2017年白酒板塊主要標的季度營收增速

資料來源:萬得資訊,中金公司研究部

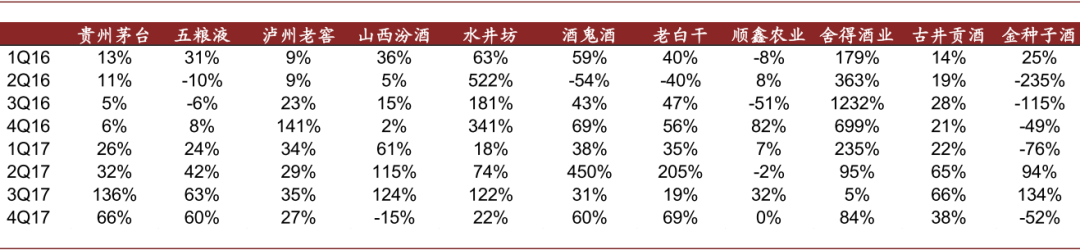

圖表:2016-2017年白酒板塊主要標的季度凈利潤增速

資料來源:萬得資訊,中金公司研究部

白酒投資邏輯沒有變化,明年更像2017年,重視業績彈性驅動

基本面是白酒行情的核心支撐,從過去5年白酒牛市看,價格升級是行業成長的重要驅動因素,量縮價漲。目前行業仍處于結構向上趨勢中,3-5年維度確定性較強。今年疫情造成基本面波動,但行業的向上趨勢并未結束,我們認為2020年白酒行業特征類似于2016年,尤其是二季度之后,高端向次高端傳導修復,基本面預期先行,但業績彈性并未全面兌現,因此明年在低基數基礎上,行業也會迎來高彈性增長(如2017年)。從半年或者明年一年的選股維度,除公司自身長邏輯以及估值因素外,我們認為業績彈性會是一個較為重要的判斷標準。

風險

明年年初疫情反復會導致基本面再次承壓;高端、次高端擴容趨勢不達預期;政策打壓風險;市場風格切換造成短期波動。

文章來源

本文摘自:2020年12月6日已經發布的《如何理解白酒的高估值》

分析員 余 馳 SAC 執業證書編號:S0080520030001

分析員 呂若晨 CFA SAC 執業證書編號:S0080514080002 SFC CE Ref:BEE828

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)