【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

來源:港股情報局

國內領先的經導管瓣膜器械(TARA)研發商——沛嘉醫療于5月5日正式招股,開售第二天截至中午孖展倍數已破266倍,孖展資金總額超600億,從最新的股份發售書來看,這家行業排名第三的TARA企業不僅備受高瓴資本、經緯中國等知名基金垂青,還鎖定了14名基石投資者,基投比例高達49%,更有“神基石”奧博資本坐鎮。

招股信息速覽:

一、公司概況:

沛嘉醫療專注于中國高增長的介入手術醫療器械市場的生物科技公司,主攻兩類器械。

一類是經導管瓣膜治療醫療器械,在中國市場中該領域僅有四家企業擁有臨床試驗,或擁有更后期階段經導管主動脈瓣置換術(TAVR),沛嘉醫療便是其中一家,就臨床試驗階段在研產品數量來說,沛嘉醫療排名第三。

其核心產品TaurusOne當前已完成臨床試驗,正在進行確認性試驗。TaurusOne是沛嘉醫療的第一代TAVR(經導管主動脈瓣置換術)裝置,用于治療主動脈瓣疾病,截至該產品當前已獲八項專利。沛嘉預計將于今年第三季度將該產品提交國家藥監局,預計明年第二季度實現商業化,成為國內第四款商業化TAVR產品。此外沛嘉在開發具有創新功能的第二代和第三代TAVR產品,產品線包括用于主動脈瓣、二尖瓣及三尖瓣的經導管器械。

另一類是神經介入手術醫療器械,根據弗若斯特沙利文的資料,沛嘉醫療在國內該領域中,可憑借臨床試驗階段在研產品的合計數量排名第一,其中有5個產品獲得中國藥監局批準,包括Jasper顱內可電解脫彈簧圈和Presgo機械解脫彈簧圈等;有2個處于審批階段,分別是球囊擴張導管和中間導管。沛嘉可以說是國內首家將栓塞彈簧圈產品商業化的企業。

沛嘉醫療已建立包含強大研發、制造及商業化能力的協調平臺,當前沛嘉合共有26款產品,其中6款已獲得注冊,另外20款處于不同開發階段。概述如下:

二、行業概況:

在人口老齡化加快背景下,瓣膜的退化性病變正在成為造成中國患者心臟瓣膜疾病的另一主因。長期以來,外科開胸的主動脈瓣置換手術(SAVR)一直是主動脈瓣疾病的主要治療手段,但外科手術創傷大、需要體外循環,手術風險高,30%-50%的患者因為高齡、心功能差、存在嚴重合并癥等原因無法接受手術。相較而言,經導管主動脈瓣置換術有創口小、恢復快等優點,經導管瓣膜治療法(TAVR)預期將為全球瓣膜性心臟病治療的主要發展方向。

主動脈瓣狹窄是瓣膜疾病中的一種,表現鈣化性主動脈瓣狹窄及二葉型主動脈瓣。中國患者的主動脈瓣狹窄情況較美國更為嚴重。在研究抽樣中,中國患者的主動脈瓣平均鈣量為421立方毫米,而抽樣美國患者則為142立方毫米。抽樣中國患者中的二尖瓣形態發生率為38.4%,而抽樣美國患者中則為1.3%。

然而2018年中國TAVR手數滲透率仍然較低,僅有0.1%。預計2025年可增至4.7%,復合年增長率為73.2%。

隨著瓣膜性心臟病及神經血管疾病的發病率上升、患者經濟負擔能力提高以及醫生的臨床實踐提升,針對瓣膜性心臟病及神經血管疾病的介入治療市場將于未來數年出現強勁增長。預期中國TAVR產品市場將由2018年的人民幣1.966億元增至2025年的人民幣63.326億元,復合年增長率為64.2%。

當前TAVR領域國內四家公司擁有臨床試驗或更后期階段技術的企業分別是啟明醫療,沛嘉醫療、微創醫療和蘇州杰成。啟明醫療的人工心臟瓣膜VenusA-Valve,以及蘇州杰成醫療的人工心臟瓣膜J-Valve均已通過創新器械審批,并在2017年完成上市,微創的VitaFlow早在2014年實現商業化,而沛嘉的經導管主動脈瓣膜系統TaurusOne已處于確認性臨床階段,等待明年審批上市。

三、高瓴資本加持,再現“神基石”奧博:

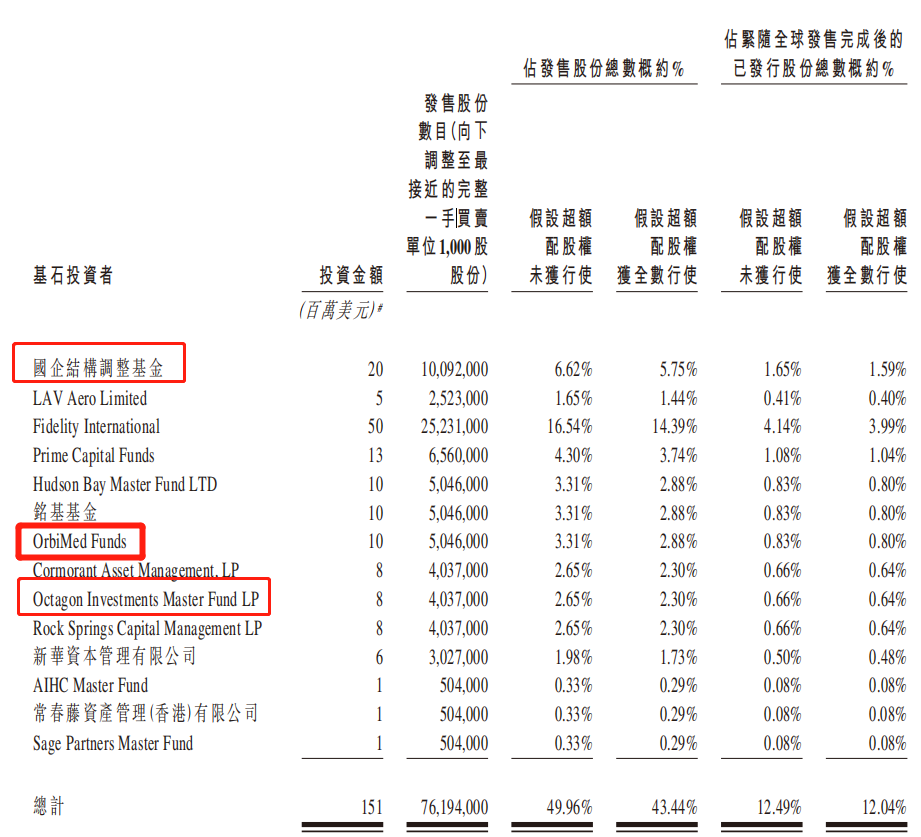

沛嘉醫療的基石投資者多達14名,基投比例與諾誠康方相若,高達49.96%。其中,國企結構調整基金以及Octagon Investments 是諾誠健華的同款基石,著名亞洲醫療健康投資基金——奧博資本(OrbiMed Funds)則是康方生物的同款基石。俗話說英雄所見略同,從沛嘉醫療龐大且知名的基石投資者團隊,我們知道至少在專業投資者眼中,沛嘉是值得長期持有的。

還值得的注意的是,奧博資本在近幾年所作為基石的醫療健康類新股均獲得了出色的上市表現,首日無一破發,可謂醫藥股中比較強悍的基石投資者。

自2012年成立以來,沛嘉醫療接連斬獲多家世界級知名基金的投資,經緯中國早在沛嘉醫療A輪融資中就參與持股10.07%;亞洲地區資產管理規模最大的投資基金之一高瓴資本也在C輪融資中斥資近1.4億元入股9.33%。專注于醫療保健投資領域的基金公司,包括遠東宏信和國投創新等也參投了沛嘉醫療。

熟悉高瓴資本的人都知道,創始人張磊的眼光前衛獨到,陸續投資了騰訊、京東等行業巨頭。醫療行業是高瓴研究最深、布局最廣的行業之一,在管瓣膜治療醫療器械細分領域,高瓴資本共布局了3家企業,包括沛嘉醫療啟明醫療和微創醫療,后2家企業均已成長為港股市場的醫藥牛股,沛嘉醫療已身處優質賽道,加上獨特的競爭優勢,自然備受資本大佬青睞。

四、財務狀況:

沛嘉醫療在2018年產生約7022萬元經營虧損。在收購加奇后沛嘉醫療開始產生收入,2019年營業收入1869.9萬元,不過仍未盈利。凈虧損從2018年的8287.6萬增加至2019年的5.32億元,主要由于沛嘉向投資者發行的金融工具發生3億元的重大公允值變動。

沛嘉醫療綜合損益表

2018年的沛嘉的研發支出為2785.1萬元,2019年增加至5513.4萬元,同比增加98%。其中經導管瓣膜治療業務板研發投入占比最高,2019年該項支出為3220萬,而神經介入業務板塊支出為2290萬。

研發開支主要包括測試費用、僱員福利開支、所用原材料及耗材成本、折舊開支以及其他。2018年至2019年,就核心產品TaurusOne來說,研發開支分別為1250萬元及人民幣1190萬元,其中2019年該產品的測試費用和原材料成本占比約44%。

截至2019年12月底,公司手中擁有現金及現金等價物約為5.04億元。

TaurusOne研發支出

四、競爭力及風險點:

競爭力方面:

高增長的經導管瓣膜治療及神經介入手術醫療器械市場的龍頭國內企業

經導管瓣膜治療及神經介入手術醫療器械所處賽道,均為成長空間廣闊的高值耗材醫療器械,技術壁壘高、國產化率十分低、利潤可觀。隨著中國政府對高值醫療器械帶量集采實施以及股里高端醫療器械國產化替代,擁有強大研發能力的國產品牌有望獲得獲得較大的成長空間。中國已有三款商業化TAVR產品,而沛嘉的TaurusOne在2017年2月獲國家藥監局認定為「創新醫療器械」,因此符合資格使用快速審批程序,預期于2021年實現商業化。

在TAVR產品的人工主動脈瓣自膨脹框架中采取先進的熱處理技術

對比啟明醫療來說,沛嘉使用的瓣膜組織是牛心包而非豬心包,多項研究表明牛心包更厚更加耐用,引起并發癥可能性更低。且自研的人工主動脈瓣框架,具備一定水平的徑向力,足以克服主動脈瓣鈣化,并保持在理想位置而不會向上或向下滑動,同時不會對附近神經添加過多徑向力或過多壓力,從而減少TAVR手術期間使用外科手術介入或植入永久性搏器的需要,特別適合中國患者。

杰成醫療的J-Valve治療方案要從心尖進入,手術需要開胸,風險相對更大。而沛嘉醫療的TaurusOne的手術路徑與啟明的VenusA-Valve和微創的VitaFlow類似,均從股動脈路徑進入,手術創口小。在高端醫療器械的銷售端,醫院渠道對產品的選擇會綜合考慮產品的安全性和報價,因此沛嘉醫療在未來的銷售拓展道路上,相較杰成醫療會走的更加輕松。

風險方面:

當前收益來自少量神經介入手術醫療器械的銷售

在成功商業化TAVR裝置前,預期全部收益將繼續來自神經介入手術醫療器械銷售。神經介入手術醫療器械的持續市場認可及對其需求因而對收益至關重要。倘因商業、監管、知識產權或任何其他理由而無法制造或出售該等產品,或對該等產品的需求因替代治療或產品的競爭或進步持續增加而下跌,則收益將大幅下跌。

臨床產品開發涉及漫長而昂貴的過程,且結果不確定

投資醫療器械開發具有很高的不確定性,由于需要大量前期資本開支,且面臨在研產品可能無法取得監管批準或不具有商業可行性的巨大風險,沛嘉未來增長在很大程度上取決于能否成功將在研產品開發至商業化。

五、估值及申購建議:

由于創新類醫療行業大多是未盈利的 ,單從財務報表入手難以給到客觀的估值水平,往往同賽道的上市企業的市場表現更具參考意義。

國內有兩家擁有商業化TARA產品的上市企業,啟明醫療市場占有率79.3%,為行業龍頭,2019年收入 2.33 億元,同比增長 102.2%;歸母凈虧損 3.81 億元,對應每股虧損 1.22 元。一代 TAVR 產品 VenusA-Valve 于 2019 年實現收入 2.32 億元,同比增長 104.0%,收入端符合預期,具備較大市場潛力。

而微創醫療有八大業務分部,市值相對更高,達299.6億港元,2019年實現營業收入 7.93 億美元,同比增長 18.5%;歸屬母公司股東凈利潤 0.46 億美元,同比增長 93.5%。心臟瓣膜業務只占據營收的0.4%,但在去年7月獲證,短短四個月實現營收310 萬美元,尚處于高速增長階段。

心臟瓣膜市場汪汪藍海,具備獨特競爭優勢沛嘉醫療,一旦產品落地實現商業化,其估值將不輸啟明醫療或微創心通。

2019年12月啟明醫療上市發行價33港元,上市不到半年累漲66.67%,當前市值222.4億港元,而沛嘉醫療發行定價15.36港元,當前市值約93.7億港元,有較大的上漲空間。如對比國外行業龍頭愛德華茲市值約427.4億美元,以及今后5年高達63億元的國內潛在市場體量,可想而知沛嘉醫療未來的想象空間有多豐富。

以上內容不代表華盛的立場,不構成華盛相關的任何投資建議。在做出任何投資決定前,投資者應根據自身情況考慮投資產品相關的風險因素,并于需要時咨詢專業人士意見。

華盛通

?新浪 | 微博旗下港美股服務?

?一個賬戶 投資全球?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)