感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

現代服務業的美好時代——服務業系列之一(海通宏觀于博、陳興)

來源:姜超宏觀債券研究

現代服務業的美好時代

——服務業系列之一

(海通宏觀于博、陳興)

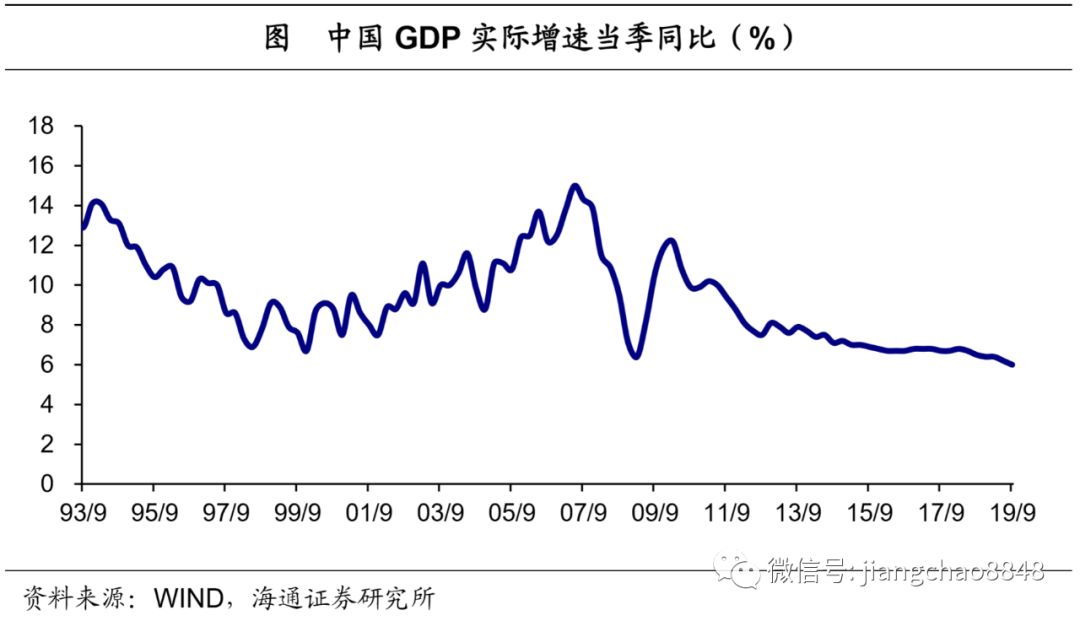

后工業化時代,服務業穩就業。增速再創新低,就業穩如磐石。今年3季度GDP增速創下92年以來新低,市場擔心穩就業壓力大幅上升。但事實上,近年來增長和就業已逐漸脫鉤,19年城鎮新增就業目標已在10月提前完成。三產貢獻過半,穩定就業主力。其根本原因在于經濟結構發生了明顯變化。服務業對經濟增長貢獻過半始于15年,服務業和工業就業占比拉開差距則始于13年,而今年以來制造業和服務業PMI就業指標也再度出現明顯背離。

服務業大分化,新興服務崛起。后工業化時代,服務業內部將出現明顯分化。傳統服務業:高峰不再,觸網轉型。從國際經驗看,隨著經濟水平的提高,傳統服務業將逐漸度過增長高峰,我國同樣遵循這一規律。但在傳統服務業整體走弱的進程中,由科技力量特別是互聯網所推動的結構變化值得關注,這也將是未來傳統服務業突破的方向,比如交運領域高鐵、快遞,批零領域網購,餐飲領域外賣等的興起。金融房地產:盤整為主,新舊更替。90年代以來我國金融、地產占比先抑后揚。而從美、日經驗來看,一方面,金融業占比將經歷見頂后逐漸企穩的過程,另一方面,房地產業將會因高購房需求人口增長的放緩,占比緩慢下行直至再度穩定、窄幅震蕩。展望未來,利率市場化和金融穩杠桿背景下,傳統金融在我國勢必受到挑戰,但第三方支付、互聯網金融等金融創新已然蓬勃興起。而房地產開發高峰雖然已經到來,但得益于新型城鎮化和房屋租賃市場的支撐,房地產業在服務業占比有望趨穩。新興服務業:迅速崛起,規模激增。傳統服務業漸顯疲態的同時,新興服務業特別是信息服務業正在迅速發展,其增加值增速一直遠超第三產業增速和GDP增速。這離不開基礎設施的完善,特別是移動互聯網的普及,13年我國移動互聯網的接入流量僅13億GB,19年前10月就已飆升至近千億GB。信息服務業通過對其它行業的融合與改造,還能夠帶動后者共同成長,煥發新的生機,比如近年來在線教育和網絡直播用戶規模都出現了井噴式擴張。目前我國在信息服務行業的新興領域注重搶占先機,如大數據和云計算等領域市場規模增長非常迅速,行業發展前景廣闊。此外,當前我國科教文衛等行業占服務業比重依然偏低,仍處于停滯期,從日本經驗看,隨著經濟步入后工業化階段,公共服務、商務服務等行業均有望迎來爆發期。

新興服務業崛起的三大動力。后工業化時代,新興服務業崛起動力主要來自三個方面。一是產業升級帶動生產性服務業。中國制造業正在從勞動密集型、資本密集型逐漸轉型升級到知識和技術密集型,而生產性服務業對促進制造業產業結構升級發揮了不可替代的作用,比如金融領域融資結構隨產業結構的轉變,信息服務業與電子設備制造業的發展相輔相成;二是消費升級拉動生活性服務業。從國際經驗看,當人均收入水平步入較發達國家水平時,與住行相關的耐用消費占比上升將放緩甚至可能下降,而與醫療保健、娛樂等生活性服務業支出比重將迎來爆發期。這些年我國居民消費升級持續進行,實物消費從非耐用品向耐用品轉變已經發生,蟄伏已久的生活性服務業也將迎來爆發;三是新型城鎮化助推現代服務業。當前戶籍人口與常住人口城鎮化率之間仍存在不小的“裂隙”,部分城鎮常住人口并未充分受益于城鎮崛起,而未來十年,新型城鎮化有望成為中國經濟的一條主線,并成為現代服務業的助推器。一方面,新型城鎮化將改變以往依靠投資拉動經濟的傳統模式,意味著與高速增長相關的鐵路公路等傳統交通基礎設施的發展高峰期已經過去,與高質量發展相關的環保、信息服務等生產性服務業將面臨更多的需求。另一方面,新型城鎮化并非是土地的城鎮化,而是人口的城鎮化,這意味著與居民衣食住行、科教文衛相關的生活性服務業也將面臨廣闊的增長空間。

1. 后工業化時代,服務業穩就業

1.1 增速再創新低,就業穩如磐石

GDP增速再創新低,就業會否遭受沖擊?19年3季度中國GDP實際增速降至6%,創下92年以來的新低。在GDP增速持續下行的背景之下,市場擔心穩增長壓力的加大,特別是處于“六穩”之首的穩就業,會不會顯得愈發迫切?

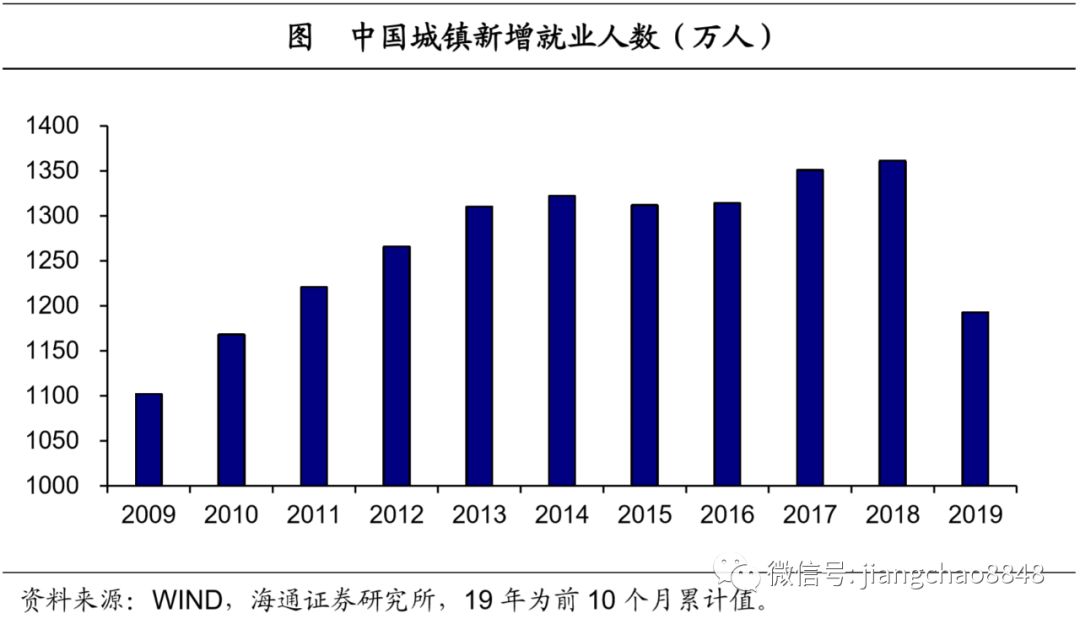

增長就業脫鉤,不必過分擔憂。但事實上,19年前10個月城鎮新增就業人數1193萬人,已經完成全年1100萬人的就業目標,而城鎮調查失業率也穩定在僅是在5.0-5.3%之間窄幅震蕩。我們注意到,近年來增長和就業已經逐漸脫鉤,每單位GDP增速的就業承載力已然大幅上升。因此,對于經濟下行給就業帶來的沖擊,大可不必過分擔憂。

1.2 三產貢獻過半,穩定就業主力

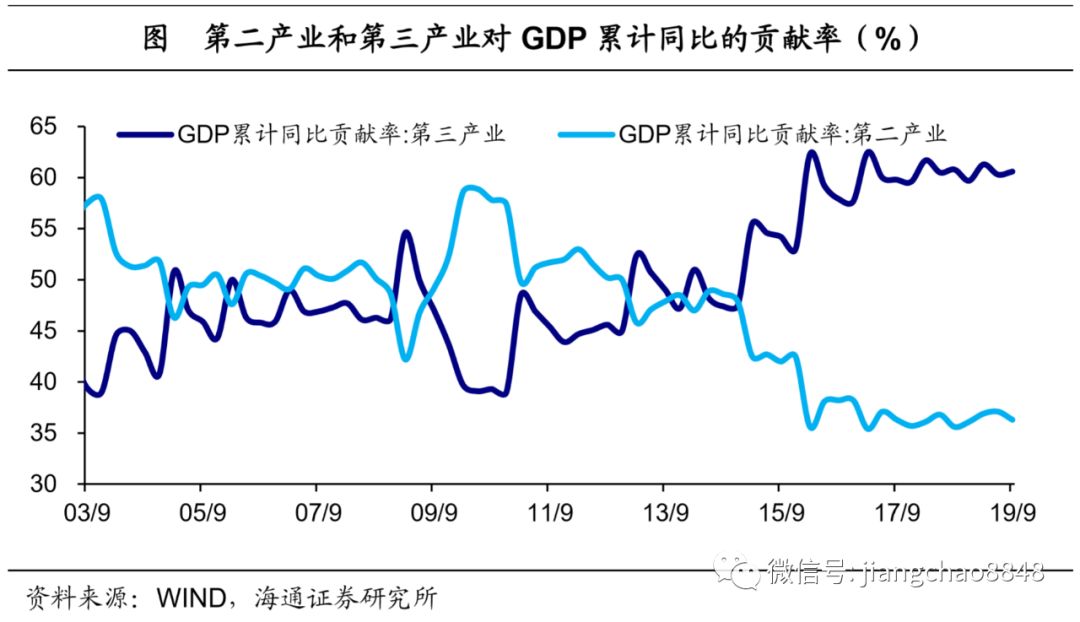

經濟結構變化,服務業貢獻過半。之所以經濟增長和就業逐漸脫節,根本原因還是在于經濟結構的變化。自15年以來,第三產業和第二產業對經濟增長的貢獻率開始分道揚鑣,19年前三季度第三產業對GDP累計同比增速的貢獻率達到61%,而第二產業僅有36%,約是第三產業的五分之三。

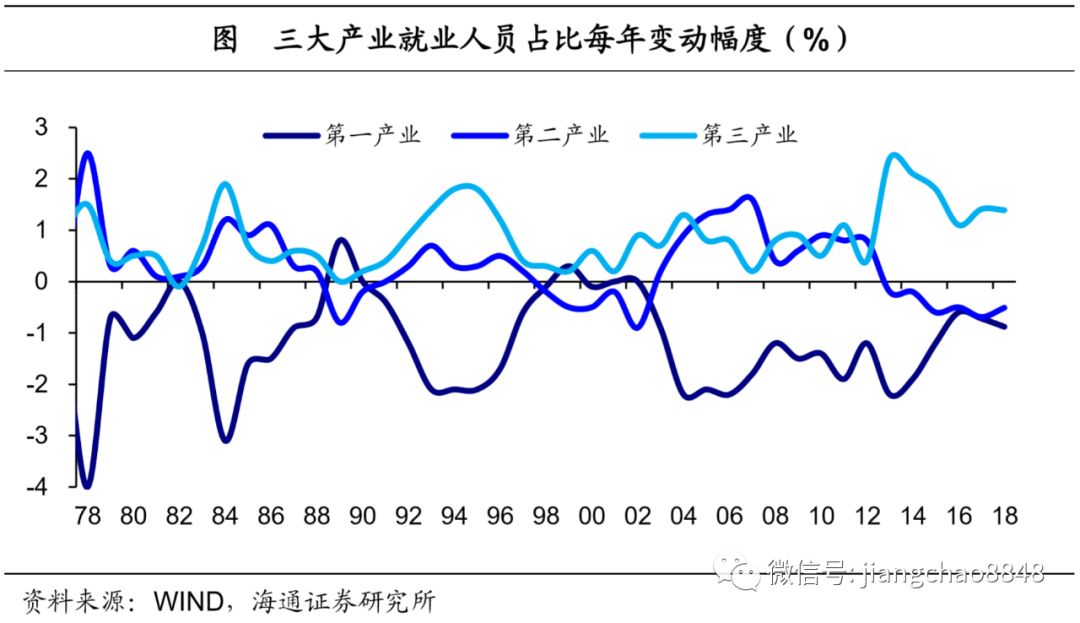

就業占比持續提升,穩定就業中流砥柱。伴隨著服務業對經濟貢獻的加大,其在就業人員中的占比也在持續提升,為就業的穩定同樣做出了很大的貢獻。18年服務業就業人員占比46%,接近全國就業人員的一半,較17年提升了約1.4個百分點,而第一產業和第二產業就業人員占比則分別下滑0.9和0.5個百分點。

PMI就業指標背離,服務向左制造向右。近來制造業和服務業PMI就業指標的背離也充分表明了服務業對于穩定就業的貢獻。19年以來制造業PMI從業人員指標持續探底,前10月平均僅47.2%,較18年平均值下滑1.4個百分點,而服務業PMI從業人員指標均值僅比18年下滑約0.7個百分點,可以看出正是服務業就業的相對穩定保證了全年就業目標的完成。

2. 服務業大分化,新興服務崛起

《方案》出臺有著怎樣的經濟背景?在我們看來主要有兩個方面:短期背景在于,地方財政收支矛盾凸顯,地方財政急需輸血;而長期背景在于,94年分稅制改革以來,中央與地方的財權與事權不匹配,失衡問題由來已久亟待改革。

2.1傳統服務業:高峰不再,觸網轉型

傳統服務業高峰不再。根據發達國家發展經驗來看,隨著經濟水平的提高,傳統服務業將逐漸度過增長高峰,風光不再。如美國在1950年批零業、交運倉儲和住宿餐飲業增加值占服務業比重分別為33%、12%和5%,而2018年分別只有17%、5%和4.5%。中國服務業的發展情況也與此類似,在改革開放初期的1978年,批零業、交運倉儲和住宿餐飲業增加值占服務業比重分別達到27%、20%和5%,而2018年分別只有17%、8%和3%。

但是在傳統服務行業整體走弱的進程中,其內部結構所發生的新變化值得關注,這背后主要是科技力量,特別是互聯網的發展在推動,這也是未來傳統服務業突破的方向。

高鐵便利出行,快遞應運而生。在交通運輸領域,高鐵逐漸代替傳統列車成為人們選擇鐵路出行的主要方式,08年高鐵客運量占鐵路客運量比例只有區區0.5%,而18年這一比例已經突破了60%。而在郵遞業務領域,雖然傳統郵政業務面臨萎縮,18年信筒信箱數量已由00年時的約24萬個降至約12萬個,但是快遞業務卻在網購浪潮的推動下迎來了爆發式的增長,規模以上快遞企業的業務量由00年的1.1億件增長至18年的507億件,年均增速高達40%。

網購悄然崛起,線下轉至線上。在批發零售領域,近年來最大的變化就在于網絡零售的興起,人們的消費行為逐漸從線下轉至線上。19年前10個月,實物商品網上零售額占社會消費品零售總額的比重超過19%,而15年這一比例剛剛突破10%。19年前三季度,商務部重點流通企業中網絡零售的零售額增速超過15%,遠遠高于線下零售增速,傳統百貨的零售額增速僅有1.3%。

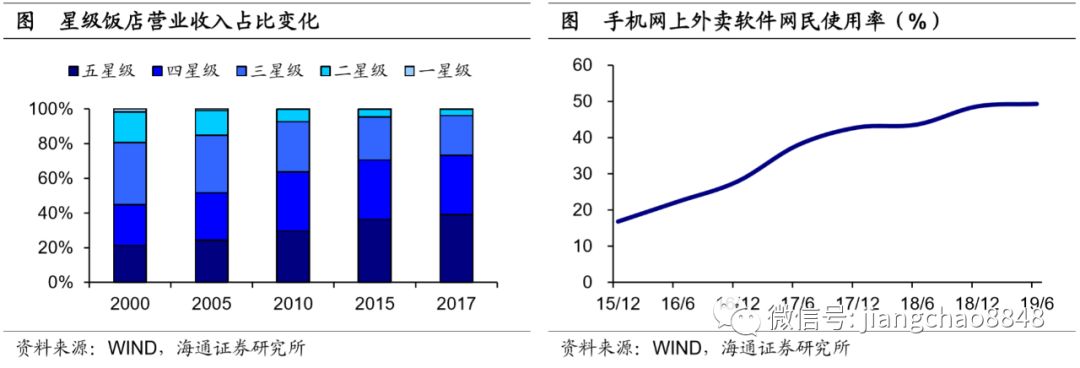

服務消費升級,外賣占領市場。在住宿餐飲領域,一方面,隨著居民收入水平的提高,服務消費的升級趨勢也愈發明顯,以星級飯店的營收占比為例,00年五星級飯店營業收入僅占星級飯店收入的20%,17年已經接近40%,而同期一星級飯店收入占比則從1.2%降至不足0.6%;另一方面,互聯網帶來的便利性使得外賣逐漸占領和改造了傳統餐飲的陣地,手機網民網上外賣軟件使用率從15年底的16.8%升至19年上半年的49.3%。

2.2金融房地產:盤整為主,新舊更替

90年代以來,金融、地產占比先抑后揚。90年代以來,作為現代服務業的金融業和房地產業,經歷了不同的發展路徑,但其占比都是先降后升。98-05年的金融機構市場化改革期間,行業去杠桿使得金融業占比迅速下滑,直至06年才見底回升。而在98年住房體制改革出臺之后,受商品房興起帶動,房地產業占比也是由降轉升。

美國長期經驗:金融見頂企穩,地產下行企穩。首先來看美國的經驗,在整個20世紀后半葉,美國金融業占服務業的比重都整體保持上升態勢,從50年的6.0%一路攀升至01年11.3%的頂峰,08年金融危機后,金融業占比探底回升,過去5年穩定在10.6%左右。得益于美國高購房需求人口(25-45歲)增速在60-80年代持續上行,同期美國房地產業占比整體保持高位。此后隨著高購房需求人口增長放緩,房地產業占比也隨之回落,目前企穩在18.5%左右。

日本中速增長期經驗:金融見頂企穩,地產窄幅震蕩。再來看日本75-85年的經驗,這一時期日本經濟增速換檔,對我們而言,有較強的借鑒意義。日本金融業占服務業的比重在經歷了高速增長期的持續上升后,在中速增長期見頂回落,中樞穩定在10.5%左右。而同期日本房地產業占比同樣經歷了中樞下行,并呈現出窄幅震蕩的特征,中樞則穩定在18%左右。

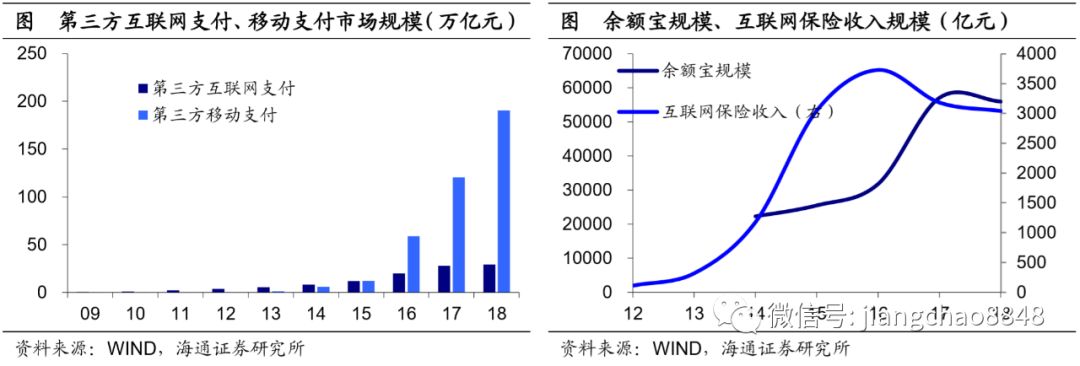

傳統金融受限,金融創新興起。展望未來,在利率市場化和金融穩杠桿的背景下,傳統金融勢必受到挑戰。但第三方支付、互聯網金融等金融創新已然蓬勃興起。第三方支付中,互聯網支付規模從09年5000億元跳升至18年的29萬億元;而同期移動支付規模更是從不足400億元飆升至190萬億元。互聯網金融中,余額寶規模從14年2.2萬億元大幅上升至17年的5.6萬億元;而12年互聯網保險收入僅略高于100億元,但得益于13-15年間的持續翻番,16年其規模已超過3700億元。得益于金融創新的不斷涌現,金融業在服務業中的占比料將保持穩定。

房地產開發高峰已臨近,新型城鎮化提供支撐。隨著中國15-64歲勞動年齡人口在13年步入負增長,房地產的高峰已經到來。雖然18年商品房銷售面積、新開工面積均再創新高,但房屋竣工面積已經在16年見頂下滑,這意味著未來地產銷售、新開工將逐步筑頂。值得慶幸的是,未來房地產業失速下滑的概率并不大,房地產業在服務業中占比大概率將繼續盤整。一方面,得益于新型城鎮化政策放開戶籍、鼓勵落戶帶來的制度紅利,房地產銷售、投資仍有支撐,不至于失速下滑。

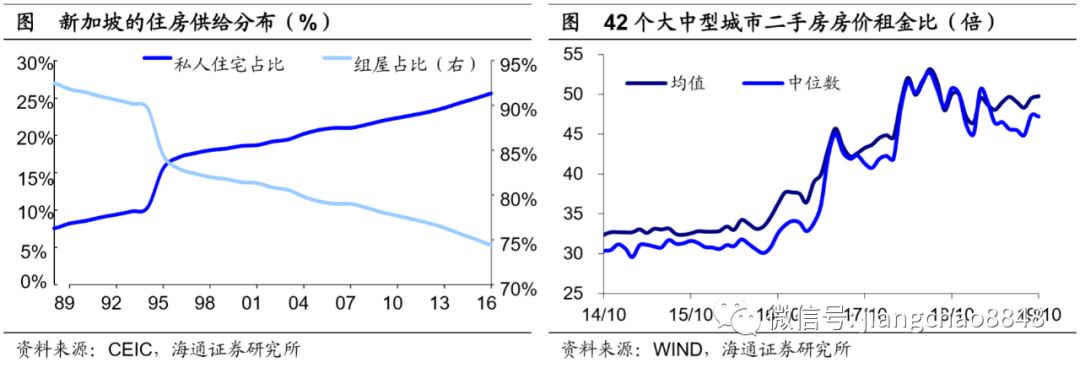

房屋租賃市場崛起,地產占比有望趨穩。另一方面,房屋租賃市場正在崛起,也將為房地產業注入新的動力。在這方面,德國和新加坡的成功經驗值得我們借鑒。以新加坡為例,16年其房地產供給中,組屋占比高達75%,保證了居者有其屋并且房價合理。

誠然,16、17年的居民加杠桿購房,以及棚改貨幣化去庫存,曾使得42個大中型城市二手房房價租金比中位數從30倍一路上升至53倍。而得益于過去兩年“房住不炒”政策的落實,目前二手房房價租金比已降至47倍左右,未來有望進一步下行,這將有助于房屋租賃市場的進一步擴容。

2.3新興服務業:迅速崛起,規模激增

信息服務業發展迅速。在傳統服務業漸顯疲態的同時,新興服務業正在迅速發展,特別是信息服務行業,其行業增加值增速一直遠遠超過第三產業和全口徑GDP增速。19年3季度全口徑GDP實際增速6%,第三產業增速7.2%,略高于全口徑增速,而信息傳輸、軟件和信息技術服務業增加值增速18%,是全口徑增速的三倍、第三產業增速的2.5倍。

移動網絡普及,基礎設施完善。首先,信息服務行業的快速發展離不開基礎設施的完善,特別是移動互聯網的普及。13年移動互聯網的接入流量只有13億GB,而19年前10月就已接近1000億GB。目前國家統計局已經把信息服務行業投資納入到基礎設施投資之中,而4G的推廣就是我們在信息業基礎設施建設上值得稱道的成就,截止19年10月,4G移動電話用戶數超過12億戶,早已代替3G成為移動手機用戶的主流。

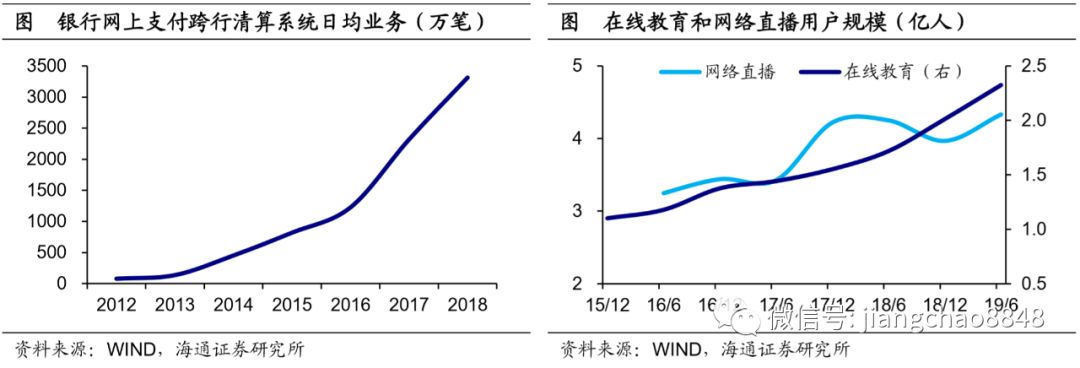

“互聯網+”改造,煥發行業生機。其次,信息服務行業通過對其它行業的融合與改造,能夠帶動后者共同成長,煥發新的生機,也即是“互聯網+”。除了前面提到的網購之外,比如在金融領域,網上支付的規模日益擴大,銀行網上支付跨行清算系統日均處理業務筆數由12年的僅約80萬筆增長至18年的日均3300萬筆,年均增長超過85%。再比如在教育和媒體領域,19年上半年在線教育和網絡直播用戶規模分別達到了2.3億人和4.3億人,約是16年上半年水平的2 倍和1.3倍。

新興領域搶占先機,市場規模翻倍擴張。最后,在信息服務行業的新興領域,我國注重搶占先機,因此市場規模增長也非常迅速。18年我國云計算行業市場規模達到963億元,較17年增長39%,超過15年市場規模的2.5倍。根據大數據產業生態聯盟的數據,18年我國大數據產業規模接近4400億元,其預計19年大數據產業規模將達到5386億元,較18年增長23%,約是16年產業規模的2倍。

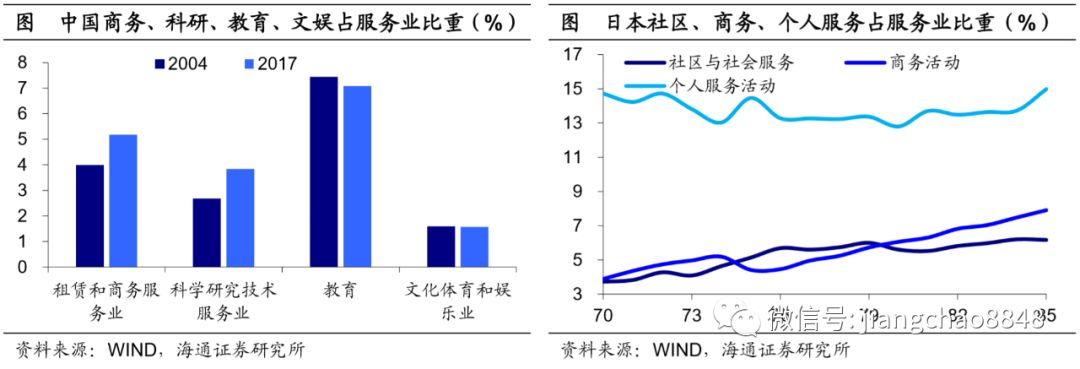

橫向比較,中國科教文衛比重偏低。對比中美日三國的服務業結構,中國專業商業服務業、教育衛生文化行業占服務業的比重明顯偏低。其中17年美國專業商業服務業占服務業比重高達18.7%,而中國僅為9.0%。這些新興服務業與企業生產研發、居民消費息息相關,但目前仍處于停滯期。

縱向來看,科教文衛比重長期停滯。我們看到,04-17年間,中國租賃和商務服務業占服務業比重僅從4.0%升至5.2%,科學研究和技術服務業占比僅從2.7%微升至3.8%,文化體育娛樂業占比穩定在1.6%,而教育占比則從7.4%下滑至7.1%。

而隨著工業化步入尾聲,這些行業也有望迎來爆發期。從日本經驗看,日本經濟在步入后工業化階段后,以政府供給為主的社區與社會服務、面向企業的商務活動服務均快速發展,占服務業的比重也都大幅上升,而面對家庭的個人服務占比則是高位盤整、相對穩定。三項合計占比從70年的22.3%持續上升至85年的29.1%。

3.新興服務業崛起的三大動力

后工業化時代,新興服務業崛起的動力是什么?我們認為主要來自以下三個方面。

3.1 產業升級帶動生產性服務業

中國制造業正在從勞動密集型、資本密集型逐漸轉型升級到知識和技術密集型,而生產性服務業對促進制造業產業結構升級則發揮了不可替代的作用。

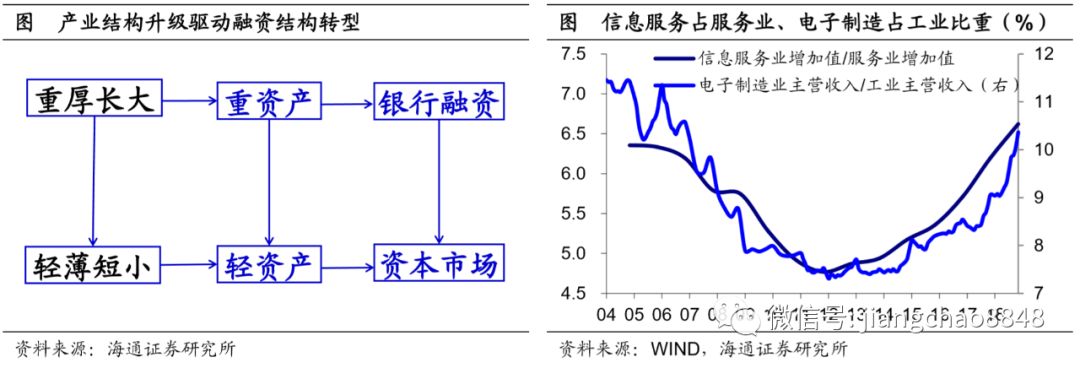

以金融業為例,產業結構的升級將驅動融資結構的轉變。后工業化時代,制造業由“重厚長大”轉向“輕薄短小”的產業升級過程中,企業的核心資產從原材料、設備、廠房等“重資產”轉向人力資本、知識產權等“輕資產”,融資來源將從銀行信貸轉向資本市場。

再以信息服務業為例,其發展與電子設備制造業高度相關。兩者之間相輔相成,是“硬件”與“軟件”的關系,也分別是高技術制造業和高技術服務業的典型代表。事實上,04-18年間,觀察電子設備制造業在工業中的比重,與信息服務業在服務業中的比重,兩者走勢趨同。

3.2 消費升級拉動生活性服務業

18年中國人均GDP已經接近1萬美元,超過世界銀行定義的中等偏上收入國家的平均水平,離12057美元的高收入國家門檻也已不遠。而隨著居民收入水平的提升,消費將按照“衣食-住行-休閑娛樂”的路徑升級,從國際經驗看,當人均收入水平步入較發達國家水平時,與住行相關的耐用消費占比上升將放緩甚至可能下降,而與醫療保健、娛樂等生活性服務業支出比重將迎來爆發期。

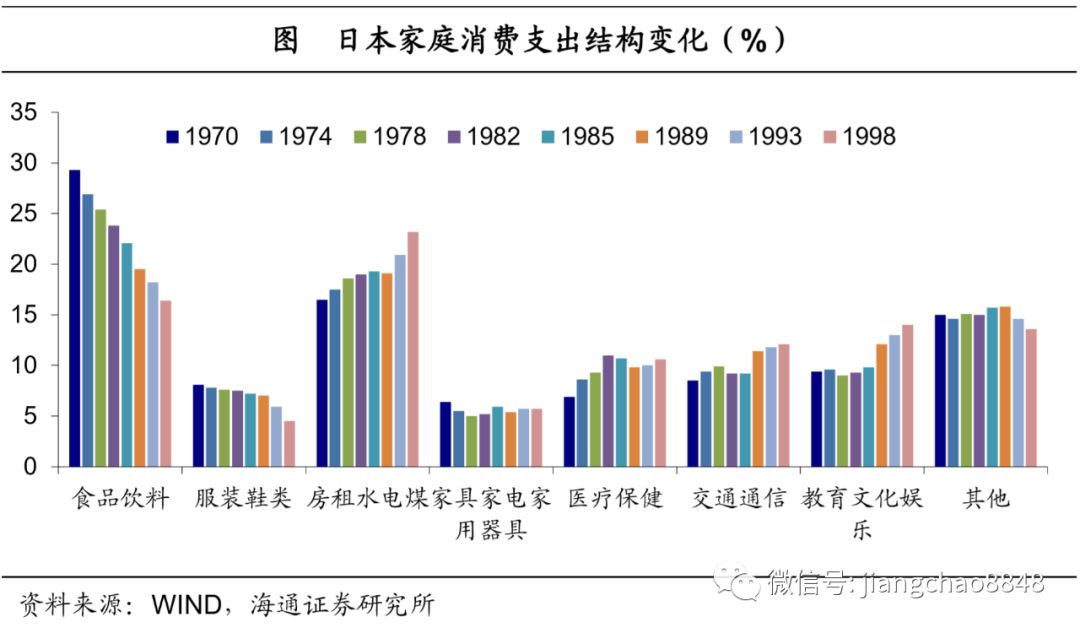

日本經驗非常值得借鑒。在1973年及之前的高速增長期,食品、服裝占家庭消費比重逐步下降,而居住和交通通信占比上升。醫療、教育等服務消費盤整為主。但到了74-85年的中速增長期,食品服裝占比繼續下行,家具家電和家用器具略有下滑,交通通信整體持平,居住有所上升,上升幅度最大的是醫療保健,教育文化娛樂則在82年以后才迎來加速發展。

這些年來,中國居民消費的升級持續進行。

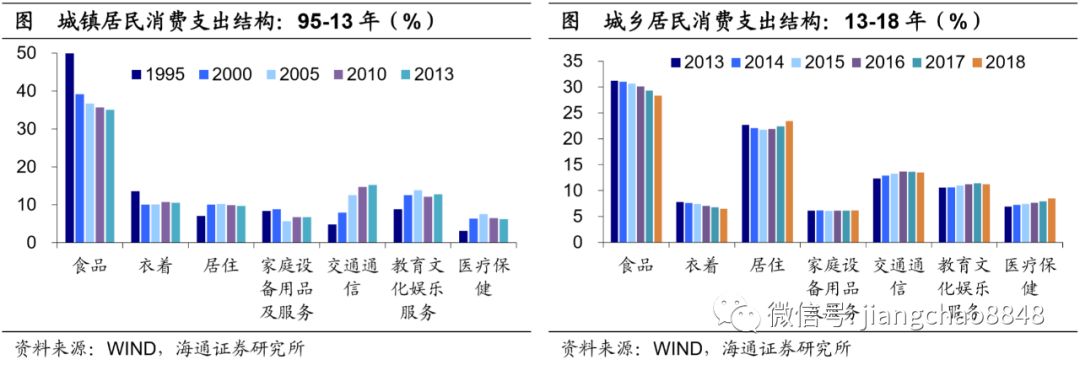

一方面,實物消費從非耐用品向耐用品的轉變已經發生。城鎮居民消費支出中,食品消費占比從95年的半壁江山降至13年的35%,衣著消費占比也從13.6%降至10.6%,家庭設備用品服務則從8.4%降至6.7%。而同期居住和交通通信支出占比分別從7.1%和4.8%顯著上升至9.7%和15.2%。

另一方面,蟄伏已久的生活性服務業近幾年正迎來爆發。95-13年,教育文化娛樂、醫療保健占城鎮居民消費支出的比重都經歷了先升后降的過程,但在13年以來,兩者占城鄉居民消費支出的比重均穩步上升,分別從13年的10.6%、6.9%上升至18年的11.2%、8.5%。而交通通信則延續了此前的上升態勢。

3.3 新型城鎮化助推現代服務業

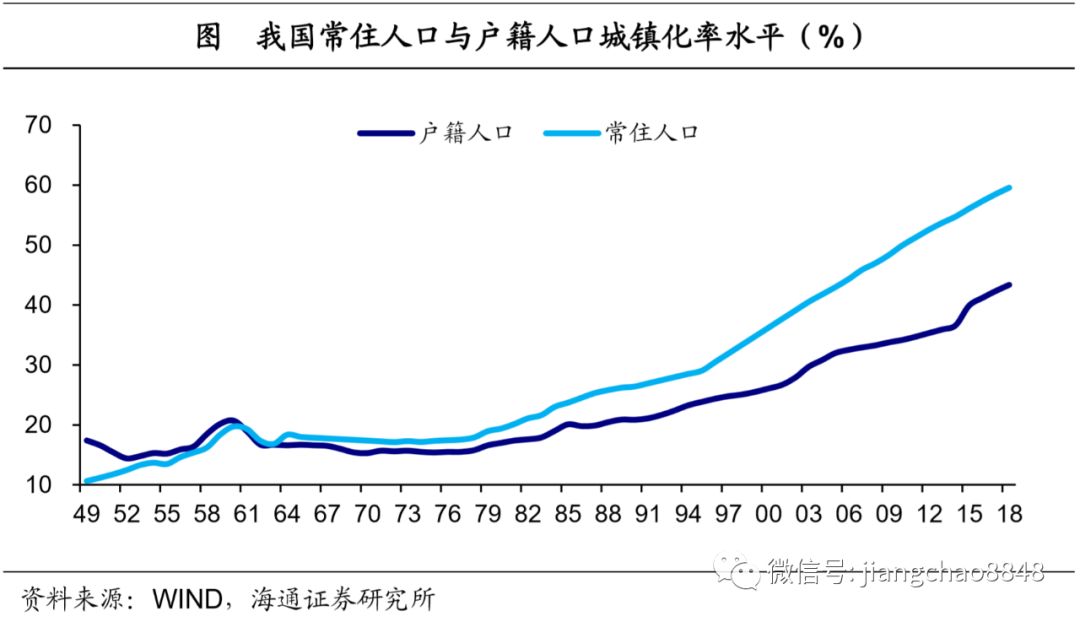

未來十年,新型城鎮化將成為中國經濟的一條主線,并成為現代服務業的助推器。由于戶籍制度的存在,18年中國戶口人口城鎮化率僅為43.4%,與59.6%的常住人口城鎮化率差距仍大。兩者之間的“裂隙”反映部分城鎮常住人口并未充分受益于城鎮崛起。正是在這樣的背景下,政府在十八大提出了新型城鎮化,并在16年10月發布《推動1億非戶籍人口在城市落戶方案》,在18年提出中小城市和建制鎮要全面放開落戶限制,在19年提出II型大城市要全面取消落戶限制、I型大城市要全面放寬取消重點群體落戶限制。

一方面,新型城鎮化將改變以往依靠投資拉動經濟的傳統模式,意味著與高速增長相關的鐵路公路等傳統交通基礎設施的發展高峰期已經過去,與高質量發展相關的環保、信息服務等生產性服務業將面臨更多的需求。另一方面,新型城鎮化并非是土地的城鎮化,而是人口的城鎮化,這意味著與居民衣食住行、科教文衛相關的生活性服務業也將面臨廣闊的增長空間。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)