文/新浪財經意見領袖專欄作家 李奇霖

2018年全口徑基建投資增速持續回落,從2017年的14.9%,一路下跌到2018年9月份的低點0.3%,接近于零增長。2018年7月國務院常務會議上提出要基建補短板,2019年決策層也一直在推專項債,包括允許專項債所募集資金作為重大基建項目的資本金等。但實際上,基建投資增速只是緩慢回升,10月份又從前值3.4%下滑到了3.3%。

在規范隱性債務后,專項債是地方政府融資的“正門”,政策也在引導專項債加大對基建項目的支持,但基建投資增速始終沒有什么改善。個人認為,主要原因有以下幾個。

第一,劑量不足,難以對沖其他融資渠道的收縮。從財政的角度看,現在地方隱性債務風險比較大,需要嚴加防范,但是從基建投資的角度看,又面臨著資金不足的問題。

以前基建投資高增長主要靠地方隱性債務擴張。依托結構化產品作為項目資本金,其中部分還混合了債務類資金,同時配合地方政府的隱性擔保,這兩個因素驅動中國基建投資高速擴張。

但現在債務類資金(符合要求的專項債資金除外)不能作為項目資本金,資管新規頒布后,公募型理財產品也不能投向產業基金,基建項目缺少資本金。與此同時,隱性債務治理高壓監管,違規舉債要“終身追責,倒查責任”,地方政府不敢再做擔保。

這導致原來地方隱性債務擴張的兩個發動機都熄火了,基建投資增速也因此降下來。

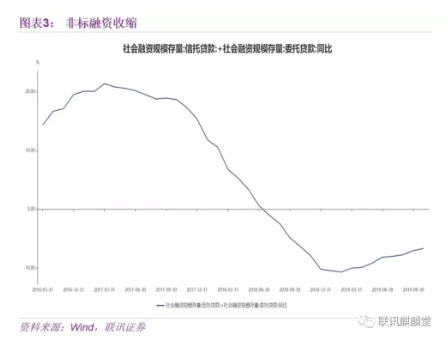

城投非標凈融資也大幅下滑。2015-2017年城投債加非標凈融資每年大約新增3萬億-4萬億,而2018-2019年新增規模不到1.5萬億。過去的隱性債務擴張,導致現在還面臨著到期壓力,本身就有著更強的流動性周轉需求,需要更多的資金支持,但城投非標融資由于缺少地方政府的隱性擔保,融資難度在上升。

PPP作為基建投資傳統模式的補充,總投資額增速近年驟降。PPP項目總投資額從2016年年初8.1萬億漲到2018年初最高點18.5萬億,這段時間增速和增量都有很大的提高。但隨后因PPP治理,2018年初至今一直在18萬億左右的區間小幅波動,對基建投資的拉動作用也不大。

在城投資金和PPP項目總金額不到位的情況下,需要更多專項債投向基建。盡管新增專項債額度從2015年的1000億,快速提高到2019年的21500億,但絕對量并不大。而且考慮到專項債投向土地儲備和棚戶區改造的比例超過七成,用于基建的不足兩成,難以對沖其他渠道融資的收縮。

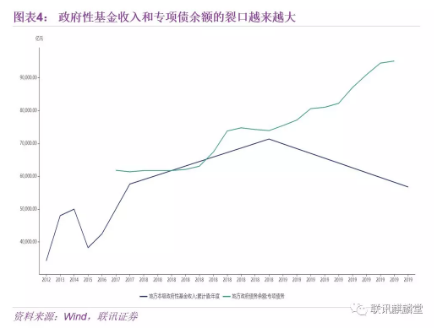

第二,專項債面臨著一定的償還壓力。由于項目有一定收益,專項債并不計入赤字,需要用對應的政府性基金收入或者項目收入,或者再融資券來償還。目前來看,專項債償還對再融資券的依賴越來越大。

2019年地方本級政府性基金收入可能在7萬億左右,但現在專項債余額已經超過了9萬億,2020年很有可能達到12萬億。債務增速持續高于政府性基金收入增速,未來兩者的裂口會進一步擴大。

而80%的政府性基金支出是剛性的,難以用來償還專項債,可以預計專項債還本對再融資券的依賴程度會越來越高。

第三,專項債使用在地區間出現分化。專項債的口子打開后,一些地方密集申請,但有些地區(主要是發達地區)申請專項債并不積極,甚至債務限額還有剩余。

一方面是因為普遍存在隱性債務率偏高的問題,一些地方政府不愿意使用專項債,而是更傾向于尋找金融機構的資金支持。專項債是專款專用,這意味著專項債對接這個項目后,在資金使用和還本付息上面臨著嚴監管。但如果用金融機構資金做這個項目,收益可以自由分配,在隱性債務壓力較大的情況下,還能挪騰這個項目所舉借的債務性資金和項目收益,去償還其他債務。因此對發達地區來說,即使有好項目,也不愿意去使用專項債。而不發達地區,由于融資困難,相對而言更愿意使用專項債。

另一方面則是地方政府考核時對債務增長率的要求變高,一些地方不愿意借新的專項債。

第四,專項債項目的收入,高度依賴土地出讓。專項債存在著一個悖論,按規定專項債要遵循市場化原則,但如果一個項目有好的現金流,為什么不由市場而是由政府通過專項債來推動呢?這導致在實際操作中,很多專項債的項目,本質上還是和過去一樣,項目有很明顯的公益屬性,并沒有多少回報。

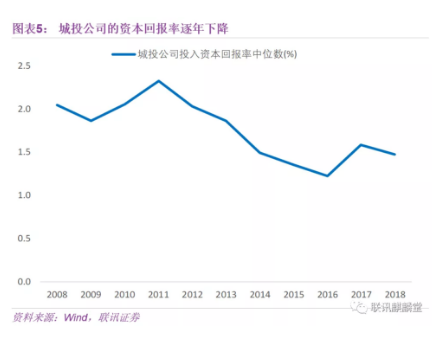

城投公司的ROIC從2011年到現在一直在向下,目前在1.5%左右,比理財產品的收益率低很多,這說明城投公司本質上還是在做公益性項目。專項債又要求和市場化現金流回報做掛鉤,這就導致地方政府更愿意用專項債資金做土儲和棚改的項目,2019年前三季度70%以上的專項債資金都用于土儲和棚改項目,真正和基建相關的項目很少。

現在政策又引導專項債加大對重大基建項目的支持,還允許專項債所募集資金投向重大基建項目。這就產生一個問題,短期內地方要集中申報項目,項目從哪里來?還款的資金如何保障?最終還是回到圍繞土地做文章。

比如東部某沿海省份的一個高鐵片區項目專項債,資金投向幾個項目,其中一個項目的土地出讓收入是運營收入的22倍。再比如中部某省份發行的鄉村振興專項債券,用于建設高標準農田,而高標準農田投資的還款付息,依賴于高標準農田創造的2%農業用地轉化為建設用地指標后的土地出讓收入(比如建設50畝的高標準農田,可以增加1畝建設用地指標用于招拍掛)。

因此,可以看出,目前很多專項債項目本身沒有什么收入,主要還是依靠土地出讓。

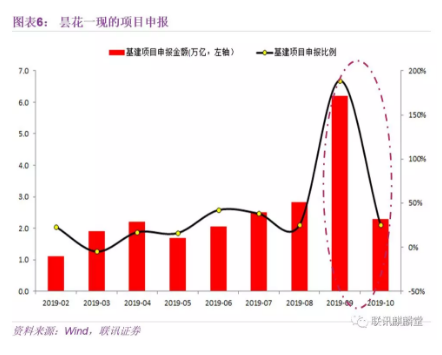

第五,部門之間存在協調困難的問題。2019年9月出于“穩增長”的需要,要求加快發行和使用地方政府專項債券,地方密集申報基建項目,但到了10月份又快速回落,這和部門之間的協調存在困難有關。

首先,是財政部門和與項目主管部門的協同性問題。在“穩增長”壓力下,交通部、農業部等項目主管部門更愿意申報項目搞基建,而財政部門更關注項目的還本付息能否得到保證、關注地方債務風險,當財政部門發現很多項目存在風險時,不敢隨意批準項目并為其撥款,導致9月份上報的很多項目在10月沒立項。

其次,是中央部門和地方的協同性問題。項目本應是一個長期籌劃的工作,但是為了達到短期融資的目標,地方政府在做項目時做的不是項目可行性研究,而是債券可發性研究,地方政府并不關心這個項目可不可行,這就導致了項目現金流放衛星的現象。

比如西部某省份發了高速公路專項債,用于建設省內的十多個高速公路項目,其中一些是2015年左右立項、想通過PPP模式建設但沒有成功的。2018年該省收費公路收入同比下降15%左右,但這些項目估算的現金流,未來20年復合增速平均要在6%以上才能達到,明顯不符實際。

最后,是省級政府和基層政府的協同性問題。專項債是以省級政府信用為擔保來發行的,但花錢的在基層政府,兩者的訴求并不一致。有些基層的還款意識不強,并沒有為還本付息做充分準備,因此省級政府核準項目有時會比較謹慎。

以上幾個原因導致專項債對基建的支撐力度比想象中要弱。為了讓專項債在基建中發揮更積極作用,在短期和長期兩個時間維度,可以從以下方面去做改進。

短期主要是為了穩增長的融資需求:

第一,政策性金融機構可適度參與。政策性金融機構對項目現金流回報沒有商業類金融機構那么敏感,政策性金融機構適度參與,會提高基建補短板的政策效果。

第二,提高專項債發行久期。很多項目周期很長,長達10年甚至15年,如果期限不匹配未來會出現償債壓力。目前新增專項債的平均期限,已經從6.0年左右提高到8.1年,但未來仍然有提高空間。

第三,資本金部分作為永續債。現在專項債可以作為重大項目的資本金,可以將部分資本金作為永續債。

長期來看,需要在多方面,完善制度建設。

一是完善信息披露。現在的信息披露比較粗糙,比如專項債發行時很少有地方政府詳細披露過項目每年有多少現金流,這就導致項目現金流放衛星的現象發生。未來應該按照信用債的標準,加強專項債的信息披露。

二是公益性項目可以和非公益性項目捆綁在一起。一些基建項目可以帶動商業項目回報率的改善,將其打包成一個有現金流的項目,讓這些現金流作為專項債的還款來源。

三是強化對中介機構的監管,壓實中介機構的責任。

四是嘗試建立償債準備金制度。債券發行后,定期補充資金到償債準備金中去,防止到期時短期難以籌集滿資金來償還。

五是探索建立提前贖回機制。當債券沒到期但對應的項目有較多收入現金流時,比如土儲債,招拍掛比預期的要早,可以通過提前償還債務為地方政府節省一些財務費用。

六是實現資金的全生命周期管理。有時項目和資金存在期限不匹配的問題,可以對項目資金做一個全生命周期管理,確保資金不會閑置。

七是實現分賬管理。項目收入需要償還不同的借款來源,比如專項債、銀行貸款等,后續應該嚴格執行分賬管理機制,避免不同的還款資金混淆,保障各方利益。

本文根據作者在財政部預算司地方政府專項債券償債機制研討會和中國金融40人論壇青年論壇內部研討會上的發言整理而成。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。