文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 魯政委、郭嘉沂、邵翔

市場回顧:(1)遠(yuǎn)掉期:中美利差穩(wěn)中有升,美元兌人民幣先跌后漲,掉期高位震蕩收漲,曲線進(jìn)一步陡峭化;(2)期權(quán):中美貿(mào)易談判有所進(jìn)展,波動(dòng)率波瀾不驚,短期限隱含波動(dòng)上行;(3)價(jià)差:匯率預(yù)期穩(wěn)定,境內(nèi)外掉期、期權(quán)價(jià)差繼續(xù)收斂;(4)期貨:新交所交易量大增;(5)美元利率互換:降息預(yù)期降溫,互換價(jià)格上漲,期限利差企穩(wěn)。

后市展望及策略建議:(1)月度聚焦:12月人民幣匯率或穩(wěn)中有升,購匯企業(yè)可以靈活使用遠(yuǎn)期購匯、購入看漲期權(quán)配合出售期權(quán)的方式進(jìn)行鎖匯;(2)套保策略:即期購匯企業(yè)可以考慮出售看跌期權(quán)(短期限虛值或長期限實(shí)值),遠(yuǎn)期購匯企業(yè)可以考慮使用牛市看漲價(jià)差組合;結(jié)匯企業(yè)需謹(jǐn)慎,春節(jié)后結(jié)匯敞口盡量避開歲末年初結(jié)匯高峰。

一、市場回顧[1]

1、行情回顧

總覽

遠(yuǎn)掉期:高位震蕩

如上一期月報(bào)《升值波段下期權(quán)組合建議——外匯衍生品月報(bào)20191101》判斷,11月掉期市場出現(xiàn)先調(diào)整后上漲的行情,全月繼續(xù)維持高位。具體來看,長端掉期點(diǎn)收漲幅度更加明顯,掉期曲線更加陡峭。宏觀層面,美國方面,重要經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)反彈,市場預(yù)期美聯(lián)儲(chǔ)12月繼續(xù)降息的概率大幅下降,此外紐約聯(lián)儲(chǔ)啟動(dòng)的流動(dòng)性調(diào)節(jié)措施(包括QE和逆回購等)初見成效,美國貨幣市場利率保持穩(wěn)定,3個(gè)月LIBOR利率在跌破2%后陷入震蕩;國內(nèi)方面,為進(jìn)一步疏通貨幣政策傳導(dǎo)渠道,降低實(shí)體經(jīng)濟(jì)融資成本,央行在11月先后下調(diào)1年MLF和7天逆回購利率,并且在月末進(jìn)行第六期央行票據(jù)互換(CBS)操作,中美短端利差先擴(kuò)大后略有回落,月末繼續(xù)回升。匯率方面,月初受中美貿(mào)易談判階段性利好影響,人民幣匯率一度升破7,此后第一階段協(xié)議遲遲無進(jìn)展,消息面多空交織,疊加中國公布的社融、工業(yè)生產(chǎn)、消費(fèi)、投資等多項(xiàng)數(shù)據(jù)不及預(yù)期,美元兌人民幣最高回升至7.045附近,總體陷入盤整。利差和匯率的雙重影響下,掉期價(jià)格全月依舊收漲。

期權(quán):波瀾不驚,短端上行

11月,人民幣境內(nèi)期權(quán)市場整體表現(xiàn)平穩(wěn),除較短期限波動(dòng)率(1個(gè)月以內(nèi))較10月中樞明顯抬升外,其他期限波動(dòng)有限,市場靜待中美談判的進(jìn)一步進(jìn)展——包括推遲甚至取消部分關(guān)稅、達(dá)成第一階段協(xié)議等。人民幣匯率各期限實(shí)際波動(dòng)率出現(xiàn)回落(見圖表 4、圖表 5);25Delta的風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)波動(dòng)率先升后降,部分受人民銀行加息和中國經(jīng)濟(jì)數(shù)據(jù)不及預(yù)期影響,但總體保持穩(wěn)定,凸顯市場預(yù)期謹(jǐn)慎。

價(jià)差:預(yù)期穩(wěn)定,掉期、期權(quán)價(jià)差繼續(xù)收斂

10月末至11月初,境內(nèi)外遠(yuǎn)期價(jià)差出現(xiàn)異常大幅收斂,大部分期限都出現(xiàn)了境內(nèi)外倒掛,此后各期限遠(yuǎn)期價(jià)差逐步回歸“正常”,但1個(gè)月和3個(gè)月遠(yuǎn)期價(jià)差依舊處于罕見的歷史低位[2]。掉期方面,阿里巴巴在港交所上市以及非市場事件對(duì)港幣流動(dòng)性的沖擊對(duì)離岸人民幣市場的影響有限,由于人民幣匯率市場預(yù)期穩(wěn)定,境內(nèi)外掉期價(jià)差繼續(xù)收斂(見圖表 7和圖表 8)。期權(quán)方面,市場對(duì)于中美貿(mào)易談判依舊抱有極大的期待,導(dǎo)致人民幣匯率整體波動(dòng)率下降,其中離岸市場彈性更大、下降幅度也更明顯,導(dǎo)致境內(nèi)外波動(dòng)率價(jià)差在11月收斂(見圖表 9)。

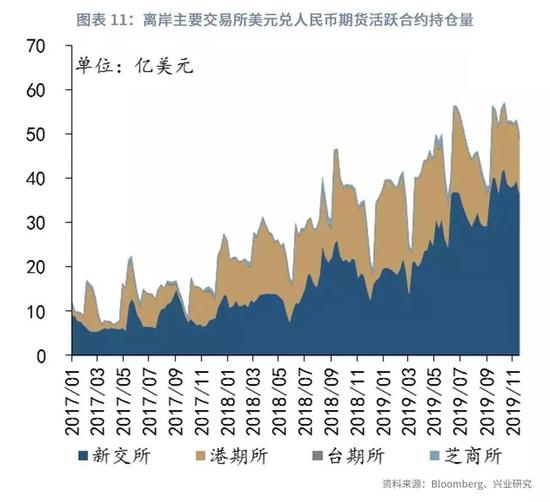

期貨:新交所交易量大增

11月中美貿(mào)易談判的好轉(zhuǎn)預(yù)期進(jìn)一步升溫,疊加人民銀行意外降息,人民幣匯率波動(dòng)下降,主要美元兌人民幣期貨合約價(jià)格回落(見圖表 10)。總持倉量自10月的歷史高點(diǎn)小幅回落,仍處于較高水平;交易量較9月和10月大幅上升,主要的貢獻(xiàn)來自于新交所(見圖表 11和圖表 12)。反映市場投機(jī)程度的交易量/持倉量之值在新交所出現(xiàn)明顯上升,但芝商所波動(dòng)較大,市場對(duì)于近期境外事件對(duì)中美貿(mào)易談判的影響存在意見分歧(見圖表 13)。

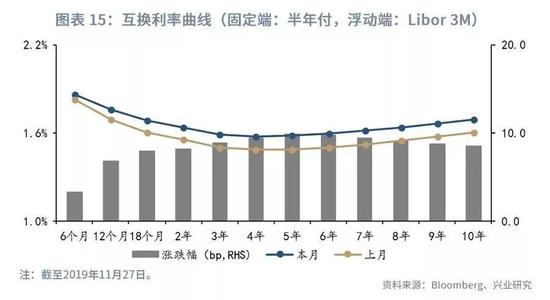

美元利率互換:降息預(yù)期降溫

11月,10年美債收益率先漲后跌、小幅收漲,帶動(dòng)美債收益率曲線期限利差出現(xiàn)波動(dòng)行情,月末基本與10月底持平(見圖表 14)。受此影響,利率互換曲線期限價(jià)差小幅走闊,不過各期限利率互換價(jià)格均出現(xiàn)上漲,一定程度上也反映了市場對(duì)于12月降息預(yù)期的降溫。交易量方面,互換交易量總體回升,但1年期及以下合約活躍度仍處于較低水平,互換價(jià)格反彈導(dǎo)致市場出現(xiàn)觀望(見圖表 16)。

二、后市展望

1、月度聚焦

年末企業(yè)如何獲得更好的購匯價(jià)格?

11月,如我們預(yù)測1年期掉期點(diǎn)先跌后漲,整體維持在年內(nèi)高位;美元兌人民幣即期匯率短線跌破7之后小幅反彈,看跌逆轉(zhuǎn)期權(quán)的價(jià)格上升(詳情請(qǐng)見《興業(yè)研究匯率報(bào)告:升值波段下期權(quán)組合建議——外匯衍生品月報(bào)20191101(VIP)》)。

展望12月,中美貨幣市場流動(dòng)性或繼續(xù)分化。中國方面,盡管11月人民幣銀行下調(diào)MLF和逆回購利率5bp,但跨年和跨節(jié)資金壓力依舊存在,12月3個(gè)月NCD發(fā)行利率或小幅上漲;美國方面,美聯(lián)儲(chǔ)12月很可能停止降息,但是有美聯(lián)儲(chǔ)重啟QE和常態(tài)化回購操作的保駕護(hù)航,美國貨幣市場(包括掉期市場)料不會(huì)再現(xiàn)類似2017和2018年末流動(dòng)性異常之緊,3個(gè)月美元Libor利率波動(dòng)幅度有限。中美短端利差略有走闊,但月中英國大選和中美貿(mào)易談判的進(jìn)展可能利好市場風(fēng)險(xiǎn)偏好和人民幣匯率,掉期價(jià)格月中出現(xiàn)回落,但整體繼續(xù)維持高位。

期權(quán)市場方面,12月有兩大事件或?qū)κ袌霾▌?dòng)造成較大影響:中美貿(mào)易談判(12月15日之前)和英國大選(12月12日)。我們預(yù)測的基準(zhǔn)情形是美國會(huì)推遲針對(duì)中國的加征關(guān)稅,英國大選保守黨繼續(xù)執(zhí)政且在下議院的優(yōu)勢擴(kuò)大,脫歐協(xié)議通過議會(huì)審議的可能性大大上升。受此影響市場風(fēng)險(xiǎn)偏好將上升,疊加臨近春節(jié)結(jié)匯需求上升,人民幣匯率可能穩(wěn)中有升,1個(gè)月和3個(gè)月期權(quán)市場波動(dòng)率或?qū)⑿》仙笤俅位芈洌坏陀?%。

那么在年末的升值波段中,購匯企業(yè)應(yīng)該如何把握時(shí)機(jī)?除了可以直接進(jìn)行即期購匯外,還有其他什么方法來改善企業(yè)購匯的價(jià)格?

如果想在升值波段里進(jìn)一步改善即期購匯價(jià)格,企業(yè)考慮出售一定數(shù)量的看跌期權(quán)獲得期權(quán)費(fèi)來補(bǔ)貼即期購匯價(jià)格。是出售實(shí)值看跌期權(quán)還是虛值看跌期權(quán)呢(實(shí)值看跌期權(quán)的行權(quán)價(jià)格高于當(dāng)前匯率價(jià)格,虛值則正好相反)?二者的區(qū)別在于,前者通常獲得更高的期權(quán)費(fèi),但未來潛在的購匯價(jià)格要差于后者。以彭博的數(shù)據(jù)為例,即期匯率當(dāng)前為7.03,如果出售行權(quán)價(jià)為6.95的1個(gè)月虛值看跌期權(quán)獲得期權(quán)費(fèi)用只有80pips,而出售行權(quán)價(jià)格為7.05的1個(gè)月實(shí)值看跌期權(quán)獲得期權(quán)費(fèi)可以達(dá)到400pips。但在未來即期匯率不同的場景下,兩者或有遠(yuǎn)期購匯的結(jié)果存在很大的差異——對(duì)于出售虛值看跌期權(quán)的企業(yè),若未來人民幣匯率沒有升破6.95,那么就不存在1個(gè)月后的遠(yuǎn)期購匯義務(wù);若人民幣匯率升破6.95,企業(yè)須在1個(gè)月后按6.95購匯。對(duì)于出售實(shí)值看跌期權(quán)的企業(yè),若美元兌人民幣1個(gè)月后升破7.05,則企業(yè)1個(gè)月后需要按7.05購匯;若未升破7.05,那么無需遠(yuǎn)期購匯。總結(jié)一下,若預(yù)期未來一段時(shí)間內(nèi)人民幣匯小幅升值,適合出售虛值看跌期權(quán);若預(yù)期人民幣有可能貶值,則可以考慮出售適當(dāng)行權(quán)價(jià)格的實(shí)值期權(quán)。

對(duì)于希望利用升值波段鎖定遠(yuǎn)期購匯的企業(yè),也存在不同選擇。首先,是使用直接遠(yuǎn)期還是實(shí)值看漲期權(quán)?直接遠(yuǎn)期的價(jià)格主要取決于遠(yuǎn)掉期價(jià)格和風(fēng)險(xiǎn)準(zhǔn)備金(遠(yuǎn)購金額的20%),而購入看漲期權(quán)受風(fēng)險(xiǎn)準(zhǔn)備金的影響更小(合約金額的10%)。根據(jù)彭博數(shù)據(jù),當(dāng)前1個(gè)月和3 個(gè)月掉期點(diǎn)分別約為70pips和178pips,即期匯率為7.032,不含風(fēng)險(xiǎn)準(zhǔn)備金的直接遠(yuǎn)期價(jià)格約為7.039(1個(gè)月)和7.05(3個(gè)月);實(shí)值看漲期權(quán)的隱含遠(yuǎn)期購匯價(jià)格(行權(quán)價(jià)格+期權(quán)費(fèi),不含風(fēng)險(xiǎn)準(zhǔn)備金)隨著行權(quán)價(jià)格的下降而下降,如果考慮兩者風(fēng)險(xiǎn)準(zhǔn)備金的差別,只要行權(quán)價(jià)格足夠低,實(shí)值看漲期權(quán)的鎖匯價(jià)格就會(huì)優(yōu)于直接遠(yuǎn)期(見圖表 20)。

其次,是否存在進(jìn)一步改善遠(yuǎn)期購匯價(jià)格的方法?上一部分介紹的出售看跌期權(quán)是可以考慮的選項(xiàng),但也存在弊端——如果出售的看跌期權(quán)被觸發(fā),企業(yè)將面臨額外的購匯義務(wù),造成購匯數(shù)量上的不確定性。另一個(gè)比較常見的方法是在直接遠(yuǎn)期或?qū)嵵悼礉q期權(quán)的基礎(chǔ)上,出售虛值的看漲期權(quán)(行權(quán)價(jià)格大于當(dāng)前的即期匯率或遠(yuǎn)期匯率)。“直接遠(yuǎn)期+出售虛值看漲期權(quán)”一度被稱為“封頂遠(yuǎn)期”,在2016年企業(yè)遠(yuǎn)期購匯業(yè)務(wù)中曾風(fēng)靡一時(shí);而“購入實(shí)值看漲期權(quán)+出售虛值看漲期權(quán)”就是著名的牛市看漲價(jià)差期權(quán)組合(call spread)。我們?cè)嚺e一例來說明“封頂遠(yuǎn)期”的價(jià)格結(jié)構(gòu)(看漲價(jià)差期權(quán)組合與之類似),當(dāng)前即期匯率為7.032,假設(shè)企業(yè)使用遠(yuǎn)期約定1個(gè)月后購匯價(jià)格為7.07(含風(fēng)險(xiǎn)準(zhǔn)備金),出售一個(gè)虛值看漲期權(quán),行權(quán)價(jià)格為7.15,期權(quán)費(fèi)用為63pips(期權(quán)費(fèi)有點(diǎn)少……),若到期時(shí)美元兌人民幣低于7.15,則按7.0637來購匯(7.07減去63pips);若高于7.15,則按即期匯率減863pips來購匯。

綜上所述,如何在升值波段中更好地把握購匯的機(jī)會(huì)?對(duì)于有即期購匯需求的企業(yè),可以利用升值波段外加出售看跌期權(quán)的方法優(yōu)化購匯價(jià)格,但是在選擇看跌期權(quán)時(shí)要注意人民幣匯率的后續(xù)走勢——若小幅升值,可以選擇出售虛值看跌期權(quán);若反轉(zhuǎn)貶值,則可以考慮出售實(shí)值看跌期權(quán)。對(duì)于有遠(yuǎn)期購匯需求的企業(yè),直接遠(yuǎn)期和實(shí)值看漲期權(quán)都是可以考慮的選擇,在風(fēng)險(xiǎn)準(zhǔn)備金的影響下,幾乎只要行權(quán)價(jià)格足夠低,看漲期權(quán)的隱含購匯價(jià)格就會(huì)優(yōu)于直接遠(yuǎn)期。為了進(jìn)一步改善購匯價(jià)格,可以出售看跌期權(quán),但這可能帶來未來購匯數(shù)量不確定的風(fēng)險(xiǎn);也可以出售虛值看漲期權(quán),使用“封頂遠(yuǎn)期”或看漲價(jià)差的組合,這一組合適合于中期人民幣漸進(jìn)、震蕩式貶值的行情。

2、策略建議

根據(jù)我們?cè)谏弦徊糠值呐袛啵?2月依舊是布局購匯的好時(shí)機(jī)。對(duì)于年末有剛性購匯需求的企業(yè),可以考慮出售短期(1個(gè)月或3個(gè)月)的虛值看跌期權(quán)來補(bǔ)貼即期價(jià)格,更激進(jìn)的企業(yè)可以考慮出售長期限(6個(gè)月以上)的實(shí)值看跌期權(quán)。對(duì)于遠(yuǎn)期購匯需求,購買深度實(shí)值看漲期權(quán)依舊要優(yōu)于直接遠(yuǎn)期,也可考慮在人民幣波動(dòng)率上升的時(shí)間段出售虛值看漲期權(quán)來進(jìn)一步改善鎖匯價(jià)格。

對(duì)于有結(jié)匯需求的企業(yè),面對(duì)12月的行情需謹(jǐn)慎,春節(jié)后結(jié)匯敞口切忌在人民幣升值的波段跟風(fēng)結(jié)匯,減少即期結(jié)匯的需求,等待后續(xù)行情反轉(zhuǎn)。對(duì)于剛性即期結(jié)匯需求,可以考慮出售一定數(shù)量的虛值看漲期權(quán)適當(dāng)改善結(jié)匯價(jià)格。

注:

[1]為保持報(bào)告簡潔明晰,在行文上有如下縮略習(xí)慣:

若無額外說明,本文中所說的人民幣匯率均指代美元兌人民幣匯率(USDCNY);

遠(yuǎn)期和掉期報(bào)價(jià)通常使用遠(yuǎn)期點(diǎn)和掉期點(diǎn)的形式(即遠(yuǎn)期與即期價(jià)格之間的價(jià)差),我們主要討論掉期點(diǎn)。

若無額外說明,本文中的期權(quán)隱含波動(dòng)率均指的是平價(jià)(At The Money ,ATM)期權(quán)的隱含波動(dòng)率。

若無額外說明,境內(nèi)外價(jià)差均指的是同一衍生品品種的境外價(jià)格減去境內(nèi)價(jià)格。

[2]若不另加說明,境內(nèi)外價(jià)差指的是境外減境內(nèi)的價(jià)差。

(本文作者介紹:興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼