來新浪理財大學,聽彭道富為您講述《龍頭戰(zhàn)法超長深度解析》,揭秘最適合散戶的股票投資

原標題:A股過去5輪牛市中,十倍股都長啥樣?

來源:小基快跑

周末中東出現(xiàn)“黑天鵝”事件,美國三大股指和亞太市場普跌。

美股和亞太市場表現(xiàn) 數(shù)據(jù)來源:Wind;美股截至日:2020-01-03;亞太市場截至日:2020-01-06 15:00(北京時間)

美股和亞太市場表現(xiàn) 數(shù)據(jù)來源:Wind;美股截至日:2020-01-03;亞太市場截至日:2020-01-06 15:00(北京時間)但A股未受太大影響。

今日(1月6日),上證指數(shù)盤中一度站上3100點,而后雖然小幅跳水,尾盤卻還算給力,上證指數(shù)收盤微跌0.01%。而創(chuàng)業(yè)板指、中小板指、深證成指則紛紛上漲。

A股主要指數(shù)1月6日漲跌幅

A股主要指數(shù)1月6日漲跌幅投資者的信心,很大程度源于去年以來的股市行情以及賺錢效應。

2019年A股主流指數(shù)以及75%的個股上漲,還出現(xiàn)了249只翻倍股,讓很多人對牛市充滿遐想。

而十倍股則是牛市火爆行情的表征之一,每一輪牛市總會有那么幾只個股,一騎絕塵,漲到你目瞪口呆。

盡管從去年年初至今,A股還沒出現(xiàn)十倍股,但十倍股永遠是股民的“奮斗目標”、永不褪色的話題。

我們無法預測這輪行情會不會出現(xiàn)或者何時出現(xiàn)十倍股。

但我們找到海通證券總結的A股歷史上5個牛市階段的十倍股特征,來看看哪些行業(yè)容易出現(xiàn)十倍股,什么樣的股票有可能成為十倍股?

那些年

我們追過的十倍股

如果將市場單邊上漲定義為牛市,單邊下跌定義為熊市,區(qū)間波動定義為震蕩市,從1991年至今,A 股經(jīng)歷了五輪明顯的“牛市-熊市-震蕩市”交替。

每輪交替中,都會出現(xiàn)一批股票,以驚人的漲幅為該輪牛市打下印記:

第一輪牛市(1990/12-1993/2),上證指數(shù)27個月漲幅 1336%;

第二輪牛市(1996/1-2001/6)上證指數(shù)66個月漲幅 324%;

第三輪牛市(2005/6-2007/10)上證指數(shù)29個月漲幅 472%;

第四輪牛市(2008/10-2009/8)上證指數(shù)11個月漲幅 84%;

第五輪牛市(2014/7-2015/6 )上證指數(shù)12個月漲幅152%;(2012/12-2015/6)創(chuàng)業(yè)板指31個月漲幅524%。

以牛市期間股價最大漲幅超十倍的股票作為篩選標準。五輪牛市中:

第一輪牛市期間產(chǎn)生8只十倍股,占比 13.56%。

第二輪牛市期間產(chǎn)生73只十倍股,占比 7.10%。

第三輪牛市期間產(chǎn)生431只十倍股,占比 29.42%。

第四輪牛市期間產(chǎn)生105只五倍股(因此輪牛市持續(xù)時間與漲幅有限,未產(chǎn)生十倍股,故選用五倍股作為樣本),占比 6.65%。

第五輪牛市期間產(chǎn)生292只十倍股,占比 10.61%。

十倍股的共同特征

1

行業(yè):主導產(chǎn)業(yè)成牛股集中營

觀察每輪牛市中十倍股的行業(yè)分布,可以清晰看出背后的行業(yè)輪轉和產(chǎn)業(yè)更迭。

從產(chǎn)業(yè)周期看,1990 年至今,A股共經(jīng)歷了消費制造時代(1990-2000 年)、工業(yè)制造時代(2000-2010 年)和智能制造時代(2010年-至今)。

而每 10 年的產(chǎn)業(yè)周期內(nèi)又有5年左右的小周期,每輪產(chǎn)業(yè)周期的主導產(chǎn)業(yè),都成為牛股集中營。

十倍股產(chǎn)生的背景、領漲行業(yè) 數(shù)據(jù)來源:海通證券 制圖:小基快跑

十倍股產(chǎn)生的背景、領漲行業(yè) 數(shù)據(jù)來源:海通證券 制圖:小基快跑2

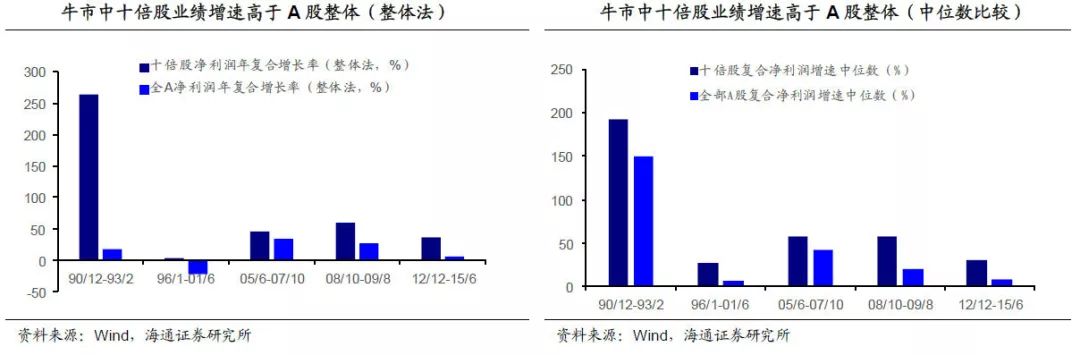

業(yè)績:增速明顯領跑

股價上漲的核心因素之一是盈利增長,統(tǒng)計發(fā)現(xiàn),牛市中十倍股上漲有著堅實的基本面支撐。

按照整體法,A 股五輪牛市中,除第二輪牛市外,十倍股復合凈利潤增速顯著高于市場平均水平。

第二輪牛市十倍股復合凈利潤增速較低,主要是受個別公司凈利潤大幅下滑影響。如果采用中位數(shù)對比法計算,仍然可以得到上述結論。

即盈利高增長為股價持續(xù)上升提供了堅實的基本面支撐。

3

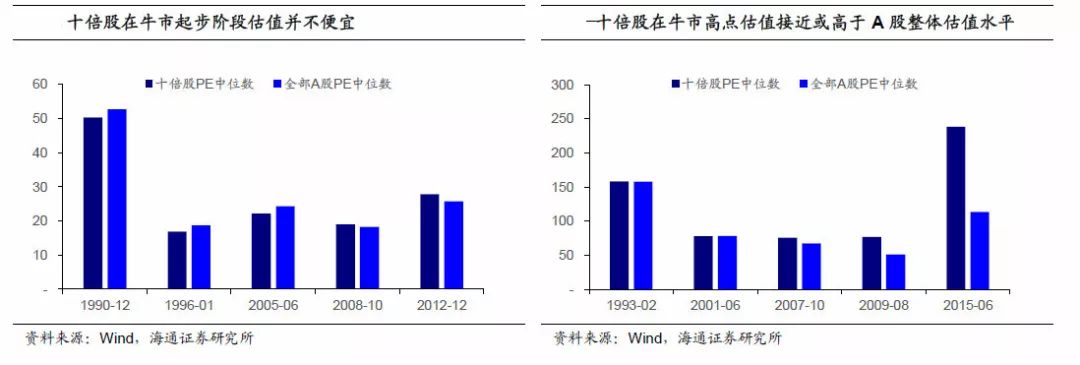

估值:起步階段并不便宜

從估值水平看,十倍股在起步階段也并不便宜。

五輪牛市起步階段,十倍股PE中位數(shù)與全部A股PE中位數(shù)并無明顯差別。

在牛市高點時,估值接近或高于A股整體估值水平。

4

外延并購:不會缺席的主題

多數(shù)十倍股在成長過程中會經(jīng)歷并購擴張。

限于數(shù)據(jù)可獲得性,海通證券統(tǒng)計了2005年至2015年三輪牛市中十倍股的并購情況,發(fā)現(xiàn)外延式并購是牛股的重要特征。

三輪牛市期間,發(fā)生并購的十倍股數(shù)量占十倍股整體比重分別為43.16%、21.90%和88.01%。外延并購推升業(yè)績增長,市值擴大,也帶來股價上升。

5

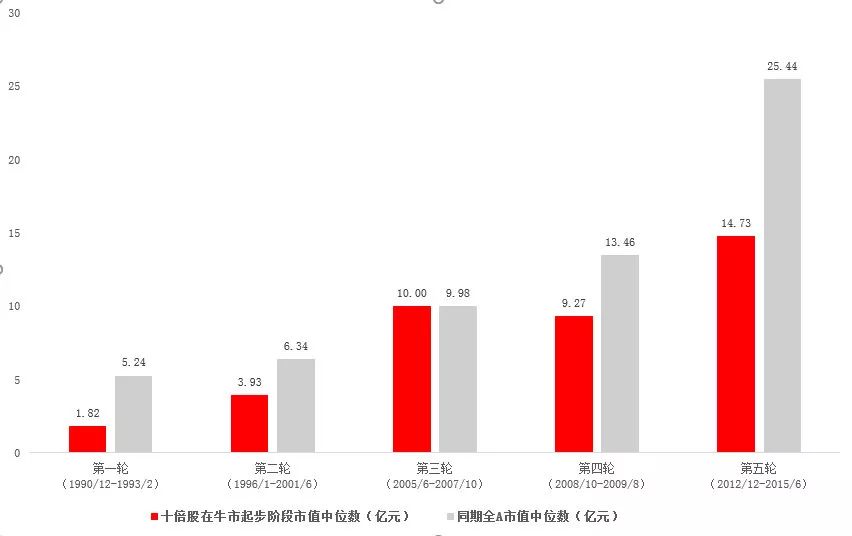

起步市值:普遍20億以下

由于A股上市審核制耗時長、門檻高,且鮮有退市,使得已上市公司具備并購重組和殼資源優(yōu)勢,而小市值公司彈性空間更大。

統(tǒng)計發(fā)現(xiàn),十倍股在牛市起步階段,市值較A股整體市值偏低,而在牛市高點偏高。

牛市初始階段市值(億元) 數(shù)據(jù)來源:海通證券 制圖:小基快跑

牛市初始階段市值(億元) 數(shù)據(jù)來源:海通證券 制圖:小基快跑同時也發(fā)現(xiàn),20億元以下市值是過去五輪牛市里,十倍股的集中營。

十倍股在牛市起步階段市值小于20億元的股票占比 數(shù)據(jù)來源:海通證券 制表:小基快跑

十倍股在牛市起步階段市值小于20億元的股票占比 數(shù)據(jù)來源:海通證券 制表:小基快跑總結一下,A股在過去五輪大牛市中,通常會出現(xiàn)10%左右的十倍股。這些牛股擁有五大相似處:

所屬行業(yè)隨時代變遷而更替,主導產(chǎn)業(yè)成十倍股集中營;

業(yè)績增速明顯領跑,基本面是股價上漲的有力支撐;

估值與其他股票無明顯差異;

多并購事件;

起步市值普遍位于20億以下。

知己知彼。

我們再看看海外市場出現(xiàn)的十倍股特征。

光大證券在《平凡”的勝利——日本低增速時代的“十倍股”分析》一文中,統(tǒng)計了2007年10月全球金融危機時的系統(tǒng)性高點至2019年10月的數(shù)據(jù),發(fā)現(xiàn)這期間美國、日本出現(xiàn)的十倍股有這些特征:

1

行業(yè)集中在信息技術、醫(yī)療、可選消費

受益于移動互聯(lián)網(wǎng)浪潮發(fā)展的信息技術和“老齡化”、生物技術創(chuàng)新驅動的醫(yī)療保健,是牛股輩出的集中地,而可選消費行業(yè)也在10倍股中占據(jù)相當?shù)谋壤?/p>

2007年高點至2019年10月各國主要股市高收益?zhèn)€股行業(yè)分布

2007年高點至2019年10月各國主要股市高收益?zhèn)€股行業(yè)分布在美國,統(tǒng)計區(qū)間出現(xiàn)了47只10倍股,其中信息技術和醫(yī)療保健在十倍股中的比例各自超過30%。

在日本,統(tǒng)計區(qū)間出現(xiàn)了45只10倍股,多集中于服務業(yè),這與服務業(yè)占日本 GDP 比重高有關。

其中,消費領域的十倍股集中在餐飲休閑、零售業(yè);工業(yè)領域的十倍股則與人力資源、貿(mào)易、專業(yè)支持服務等生產(chǎn)型服務相關。消費結構變化是服務業(yè)增速高于經(jīng)濟增長的主要原因。

2

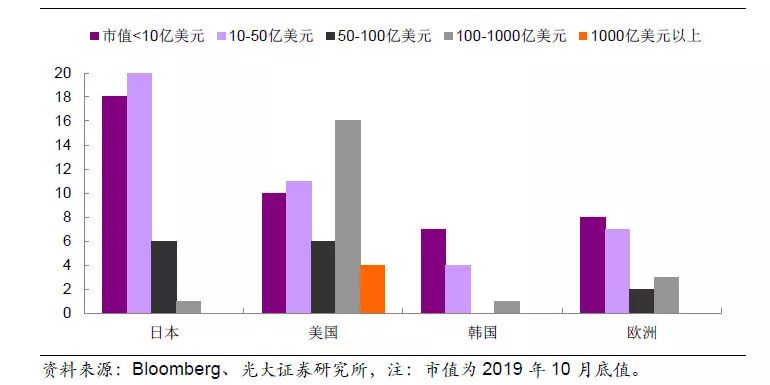

與經(jīng)濟周期、社會發(fā)展密切相關

美國十倍股中不乏千億市值的大公司;而日本多是空間較小的細分領域的“隱性冠軍”,84%的公司市值在50億美元以下,且沒有超千億市值的十倍股。

近十年來,全球市值排名靠前的公司多是科技、金融等行業(yè)巨頭,美國在這兩者上具有明顯的比較優(yōu)勢。

日本一方面不具備美國全球金融霸主的地位,一方面基本缺席了金融危機后互聯(lián)網(wǎng)的蓬勃發(fā)展,股票市場也缺乏這樣的“贏家通吃”的公司,而更多是在空間較小的細分領域的“隱性冠軍”。

各國“十倍股”在不同市值區(qū)間的公司數(shù)量(家)

各國“十倍股”在不同市值區(qū)間的公司數(shù)量(家)3

良好的基本面支撐

對日本而言,日本十倍股中EPS的增長(盈利增長)是股價增長的最主要原因,主要在收入和盈利增長、盈利能力等方面具有相對優(yōu)勢。

綜合A股和海外市場的十倍股特征,如你想找到十倍股,就得順勢而為,找到符合產(chǎn)業(yè)趨勢的主導行業(yè),在其中挑選出基本面扎實,盈利能力持續(xù)高增長的個股。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)