炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

紅星資本局6月2日消息,5月29日,深圳證監(jiān)局發(fā)布了2024年第3期《會計監(jiān)管工作通訊》,并公布了2起典型案例警示。案例一中,劉某某作為另外一家會計所合伙人,竟主動充當(dāng)“居間人”,協(xié)助A所與B公司簽訂“抽屜協(xié)議”,并約定收取20%的居間費用;案例二中,會計所合伙人楊某受賄2600萬元,獲刑6年半。

紅星資本局查閱證監(jiān)會官網(wǎng)行政處罰決定書資料發(fā)現(xiàn),案例一中的A所、B公司及“居間人”劉某某與深圳堂堂會計師事務(wù)所、*ST新億(已退市)、劉耀輝的案例一致。另外,根據(jù)案例二公布相應(yīng)判決書,因犯非國家工作人員受賄罪被刑事判決的楊某的案例,與楊琛的案例一致。

據(jù)上海證券報報道,這兩起案例中的會計所合伙人劉某某、楊某均來自大華會計師事務(wù)所(下稱“大華所”)。收取居間費用的大華所前合伙人劉耀輝曾將*ST新億審計業(yè)務(wù)介紹給深圳堂堂會計師事務(wù)所,并協(xié)助堂堂所與*ST新億簽訂“抽屜協(xié)議”,約定或有收費。收受2600萬元賄賂的為大華所前合伙人楊琛,事涉華業(yè)資本收購捷爾醫(yī)療的審計。

首次追究審計“掮客”責(zé)任

劉某某被罰款30萬、3年市場禁入

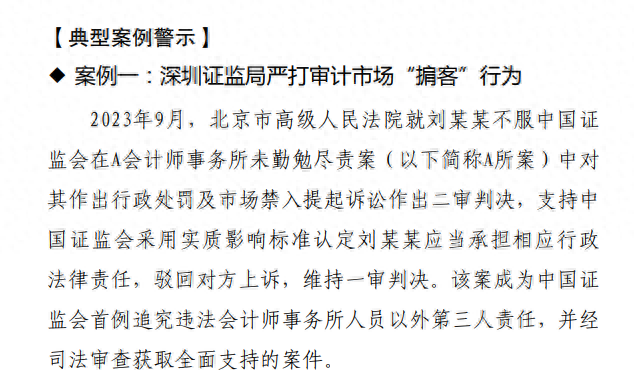

在A所未勤勉盡責(zé)案(簡稱“A所案”)中,深圳證監(jiān)局嚴打?qū)徲嬍袌觥稗缈汀毙袨椤?/p>

中國證監(jiān)會調(diào)查發(fā)現(xiàn),A所在某上市公司B公司年報審計執(zhí)業(yè)中,與B公司簽訂協(xié)議,承諾不在審計報告中出具“無法表示意見”或“否定意見”,要求如發(fā)生被監(jiān)管部門處罰的情形,B公司應(yīng)予以補償。

由于A所的審計獨立性嚴重缺失,執(zhí)行的審計程序存在多項重大缺陷,出具的審計報告存在虛假記載和重大遺漏,構(gòu)成了違反《證券法》的違法行為。證監(jiān)會對A所罰沒款超1379萬元,并處暫停從事證券服務(wù)業(yè)務(wù)1年,認定兩位簽字注冊會計師為直接負責(zé)的主管人員,分別處以罰款100萬元、50萬元,并分別采取10年和5年的證券市場禁入措施。

A所案也是證監(jiān)會首例追究違法會計師事務(wù)所工作人員以外第三人責(zé)任案件。在該案例中,劉某某系資深注冊會計師,時任某大所的合伙人。因上市公司B公司存在較大退市風(fēng)險,其年報審計業(yè)務(wù)被多家會計師事務(wù)所“拒接”。在此情形下,劉某某主動充當(dāng)“居間人”,將該審計業(yè)務(wù)介紹給A所,約定收取B公司審計費用的20%作為居間費,并協(xié)助A所與B公司簽訂“抽屜協(xié)議”,約定或有收費。

此外,劉某某影響A所獨立發(fā)表審計報告的審計意見,直接參與并組織人員參與上市公司B公司相關(guān)審計報告的復(fù)核工作,協(xié)助A所出具含有虛假記載和重大遺漏的審計報告。

證監(jiān)會認定劉某某為A所違法行為的其他直接責(zé)任人員,對其處以罰款30萬元,并采取3年的證券市場禁入措施。劉某某不服并提起行政訴訟。北京金融法院、北京市高級人民法院在一審和二審判決中,均支持中國證監(jiān)會采用實質(zhì)影響標(biāo)準(zhǔn)認定劉某某應(yīng)當(dāng)承擔(dān)相應(yīng)行政法律責(zé)任,駁回對方上訴。兩級法院同步審查確認了A所案的違法事實和中國證監(jiān)會全案調(diào)查程序。

紅星資本局查閱證監(jiān)會官網(wǎng)行政處罰決定書資料發(fā)現(xiàn),案例一中的A所、B公司及“居間人”劉某某與深圳堂堂會計師事務(wù)所、*ST新億(已退市)、劉耀輝的案例一致。另外,根據(jù)案例二公布相應(yīng)判決書,因犯非國家工作人員受賄罪被刑事判決的楊某的案例,與楊琛的案例一致。

會計所合伙人受賄2600萬

獲刑六年半并處沒收個人財產(chǎn)200萬

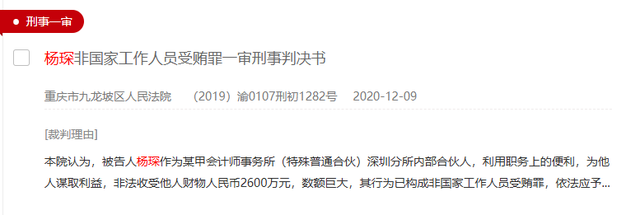

在案例二中,重慶市九龍坡區(qū)人民法院就重慶市九龍坡區(qū)人民檢察院以渝九檢刑訴[2019]1261號起訴書指控被告人楊某,犯非國家工作人員受賄罪提起公訴作出一審判決,被告人楊某作為某甲會計師事務(wù)所(特殊普通合伙)深圳分所(下稱“審計機構(gòu)甲所”)內(nèi)部合伙人,利用職務(wù)上的便利,為他人謀取利益,非法收受他人財物人民幣2600萬元,數(shù)額巨大,其行為已構(gòu)成非國家工作人員受賄罪,依法應(yīng)予處罰。

經(jīng)審理查明,審計機構(gòu)甲所歷年來負責(zé)北京某乙控股股份有限公司(下稱“乙公司”)年度財報、企業(yè)內(nèi)部控制審計、IT審計等審計工作。

2015年,重慶某丙設(shè)備有限公司(下稱“丙公司”)被乙公司收購后并入其財務(wù)報表審計。李某某(另處)與乙公司之間針對丙公司的利潤存在“對賭協(xié)議”,若無法完成利潤要求則需承擔(dān)賠償責(zé)任。被告人楊某系審計機構(gòu)甲所的內(nèi)部合伙人,其作為項目管理合伙人,負責(zé)乙公司及丙公司的審計工作。

2017年至2018年期間,楊某所管理的審計團隊審計發(fā)現(xiàn)丙公司會計賬目存在諸多問題,且監(jiān)督部門可能對涉及丙公司的審計及相關(guān)資料進行抽查。為利用楊某的職務(wù)之便,虛增利潤,同時避免被監(jiān)督部門抽查,李某某在與楊某見面過程中,以高薪聘請楊某作為顧問、過節(jié)費等名義向楊某行賄。楊某收受賄賂后對審計過程中發(fā)現(xiàn)的問題予以忽視,并安排審計人員對審計過程中發(fā)現(xiàn)的問題不予深究。

紅星資本局根據(jù)上述案號查閱裁判文書網(wǎng)發(fā)現(xiàn),2020年12月,重慶市九龍坡區(qū)人民法院對該案作出一審判決:被告人楊琛犯非國家工作人員受賄罪,判處有期徒刑六年六個月,并處沒收個人財產(chǎn)人民幣200萬元,楊琛所退違法所得人民幣2600萬元依法予以追繳。

責(zé)任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)