【券商薦股精選】核心資產調整何時結束?挖出兩只票,上漲空間超40%!

【新能源汽車每日動見】傳統汽車巨頭已經All in電動汽車和鋰電池?一文看懂大眾Power Day發布會重磅干貨及其影響(附股)

中信證券巨額配股可當時?

來源:證券市場周刊藍刊

280億元巨額配股,在刷新券商行業6年來配股募資紀錄的同時,也將降低中信證券自身面臨的流動性風險。但在市場環境正處于微妙變化的情況下,對于中信證券在大幅計提減值后拋出的融資方案,投資者是否買賬仍需拭目以待。

本刊特約作者 方斐/文

2月26日,中信證券公告發布公司配股公開發行證券預案。

若以中信證券截至2020年12月31日的總股本129.27億股為基數測算,此次配售股份數量將不超過19.39億股,其中,A股配股股數不超過15.97億股,H股配股股數不超過3.42億股。

配股本是上市公司根據發展需要的眾多融資行為的一種,近些年在重資本的金融業包括上市券商和銀行中逐漸成為一條主要的融資渠道。相比而言,由于此次中信證券配股募資數額巨大,配股預案一發布便在市場上引起了強烈反應。

根據相關統計,2015年至今,配股超過百億元規模的僅有興業證券、招商證券兩家;而此次中信證券一次配股金額就超越兩家之和,并一舉刷新6年來券商行業配股募資金額的最大值。

流動性風險預警之迫

根據公告,中信證券此次配股募集資金總額不超過280億元,結合公司配售股份19.39億股,預計公司配股發行價格在14.44元/股左右;截至2021年2月26日,中信證券A股股價為27.25元,H股股價為16.72港元,配股平均發行價格分別較A股、H股折價52.99%、13.64%,兩者折價率相差較大,預計實際配股發行價格折價率將平衡A股、H股市場相對保持一致。參考2020年各券商配股情況,中信證券配股比例為15%,相對較低;6家券商平均配股價比市價折價約為44%,預計中信證券配股折價率將維持在這6家券商配股折價率的平均水平左右。

總體來看,此次中信證券配股對公司ROE、、SBVPS及SEPS等指標的攤薄影有限。根據光大證券的模型測算,中信證券2020年及2021年歸母凈利潤同比增速分別達到25.12%、11.50%。靜態測算來看,公司配股后2021年ROE將由9.03%降為9%;每股凈資產及每股收益攤薄至15.42元、1.18元(攤薄前分別為15.44元、1.32元),對應A股PB1.72倍,港股PB0.97倍。

假設2021年宏觀經濟環境及證券行業發展趨勢沒有出現重大變化,分別基于中信證券2021年歸母凈利潤同比增長10%、零增長、下降10%的假設條件對其基本每股收益進行敏感性分析,考慮配股發行后,公司每股收益較發行前分別減少0.05元、0.04元、0.04元,對公司相關財務指標影響甚微。

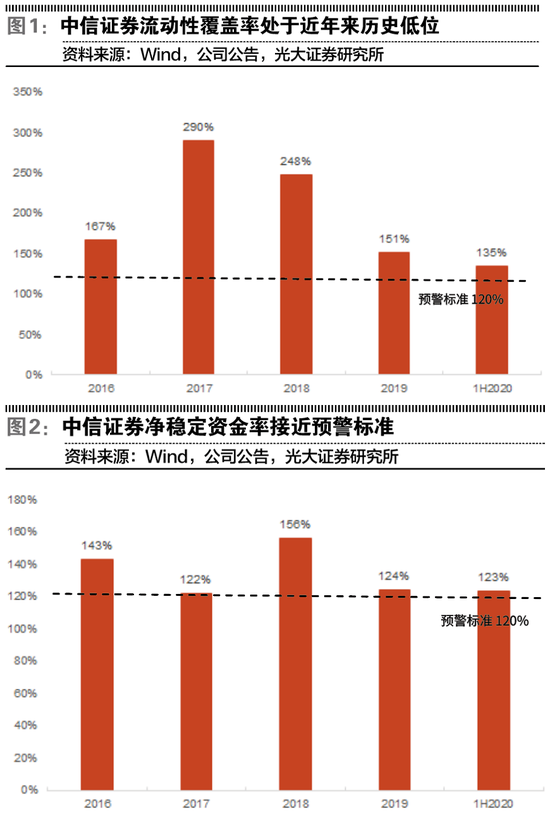

中信證券近年來資產擴張迅速,尤其是衍生品業務發展迅猛對資本消耗較大。截至2020年上半年末,公司流動性覆蓋率及凈穩定資金率分別下降至135.33%、123.16%,已經接近120%的預警標準,配股后的一個直接作用就是將進一步降低流動性風險。

中信證券流動性覆蓋率及凈穩定資金率均已降到近年來較低水平,公司完成配股發行后補充資本金將進一步釋緩公司流動性風險,且凈資產有望突破2000億元,所募集資金將主要用于發展公司資本中介業務。近年來,中信證券凈資產規模持續提升,截至2020年三季度末,公司凈資產規模為1837.87億元,此次配股募集不超過280億元,發行完成后公司凈資產規模有望突破2000億元。

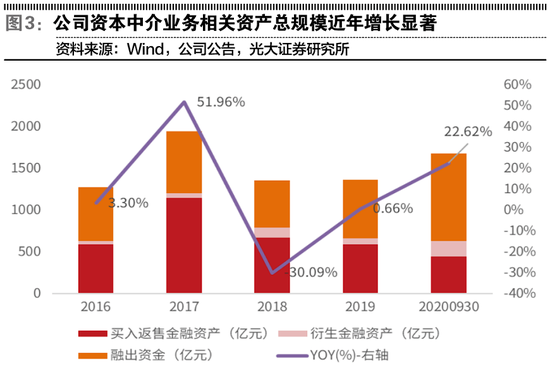

根據公告披露的內容,此次中信證券配股募集資金擬全部用于發展資本中介業務、增加對子公司的投入、加強信息系統建設以及補充其他營運資金;其中擬投入190億元用于發展資本中介業務,占募集資金總額的67.9%。公司公告中所提的資本中介業務是公司利用自身資產負債表,通過產品設計滿足客戶投融資需求的一類業務,包括但不限于融資融券、股票質押、收益互換、股權衍生品、大宗商品衍生品、做市交易、跨境交易等業務。中信證券資本中介業務發展勢頭迅猛,未來資本中介業務有望持續為公司貢獻增量收入。

近年來,中信證券業務收入結構逐漸得到優化,投資及信用業務收入占比提升顯著;近兩年,中信證券股票質押業務收入回落、衍生品名義本金規模大增,兩融業務收入及衍生品業務交易收入同比增長,推升投資業務及信用業務收入占比有較大的提升。

另一方面,受市場風險影響,中信證券股票質押業務規模持續回落,截至2020年三季度末,中信證券買入返售金融資產規模仍高達442.9億元,位列行業前列;兩融業務隨行就市,融出資金規模增長顯著,衍生金融工具名義本金不斷擴張。整體來看,與資本中介業務相關的資產總額近兩年大幅增長。

值得一提的是,中信證券衍生品業務先發優勢及規模優勢突出,公司場外衍生品存續交易量持續排名行業首位,場外衍生品互換及期權市占率隨著市場規模的快速增長雖有所下滑,但市占率仍然較高。截至2020年11月末,中信證券場外衍生品互換及期權存續名義本金市占率分別為32.52%、16.65%。

憑借廣泛的客戶資源、豐富的產品線及完善的風控體系,未來衍生品業務方面收益互換、股權衍生品等創新型資本中介業務將成為中信證券主要增量收入來源。證券公司持續增資擴股,2020年共有19家證券公司進行股權融資,合計募集資金達1533億元。2020年,隨著金融市場的開放和資本市場深化改革的推進,證券行業競爭日趨激烈,行業馬太效應漸強,資本實力突出的證券公司占據先發優勢;2020年共有19家券商通過首發、非公開定增、配股的方式進行股權融資,合計募集資金達1533億元。所募資金主要為發展公司自營投資、資本中介業務。

作為行業龍頭綜合實力強勁,中信證券在資本市場深化改革的大環境下將更加受益。短期內公司ROE、BVPS受配股影響承壓,但不改公司作為行業龍頭業務不斷擴張的趨勢。此次配股若順利完成,中信證券資本實力將得到進一步增強,業務發展不斷完善,競爭力持續提升,將繼續領跑行業發展。

老股東的利益得失

當然,上市公司配股融資除了發行人一方,還有投資者一方,從投資者的角度來看,拿出真金白銀還是需要好好計算一些利益得失的。

對于一家上市公司而言,融資的方式可以用配股、定增等方式。配股無關新股東的加入,只是向老股東伸手要錢,而定增就是向特定股東要錢。也就是說,配股是面向全體老股東再次發行股票籌資;而定增是向特定股東發行股票籌資,對象可以是新股東也可以是老股東。在上述兩種再融資方式下,發行股票的價格都會低于當前股價,也就是打折發行新股。

但相比定增而言,配股有兩個優點:一是面向全體老股東,涉及的投資者范圍比較廣,相對而言每個投資者的融資額度不是很大,尤其是小股東的資金壓力會小一些。第二就是老股東的股權一般不會稀釋,這也是老股東比較看重的一點。

當然,面對突如其來的配股,老股東是有權放棄認購配股的。不過,如果放棄配股的話,可能會遭受一些損失。因為配股的價格是打過折的,如果老股東放棄配股就會蒙受一定的損失。根據相關市場人士的測算:配股除權價=(除權登記日收盤價+配股價x配股比例)/(1+配股比例)。

以中信證券為例,當前中信證券的股價是27.25元,如果配股價是12元,那么,配股除權價=(27.25+12x0.15)/(1+0.15)=25.26元,相比27.25元的股價,相當于下跌7.3%。如果老股東棄配,自己白白蒙受7.3%的損失。如果老股東認購配股,那么股價下跌到25.26元自己并不會受到什么損失。當然,目前中信證券只是發布配股公告,還只是預案,還沒有開始具體執行配股方案。不果,根據歷史經驗判斷,通常情況下配股公告一發布,公司股價短期內都會下跌,因為不愿配股的股東會選擇馬上拋售股票。

由此可見,配股本質上是向全體老股東(包括機構和個人)要錢,同時配股后股價面臨除權。盡管股票配或不配是投資者的權利,但因其配股發行后股價勢必要除權,擺在老股東面前只有兩條路可走,要么咬咬牙自掏腰包選擇配股,要么提前賣了股票。因為如果不參與配股,也不賣出,那短期內等待老股東的只有資產的貶值。若投資者看重公司的長期價值,且公司未來表現良好,那眼前的損失或許還可以接受。

巨額配股緊隨大幅減值

1月23日,中信證券披露2020年度業績快報,初步核算,公司2020年營業收入為543.48億元,同比增長25.98%;歸母凈利潤為148.97億元,同比增長21.82%;加權平均凈資產收益率為8.43%,同比增長0.67個百分點;基本每股收益1.16元/股,同比增長14.85%。

根據業績快報數據計算,中信證券2020年四季度營業收入預計為123.65億元,同比增長19.29%,環比下降18.92%;歸母凈利潤預計為22.36億元,同比增長31.03%,環比下降40.14%。四季度營收增速環比下降預計主要與經紀業務、資本中介業務環比增速下降有關,根據交易所公布的股基交易額數據,第四季度股基交易額為52.06萬億元,比第三季度下降29.33%。

2020年,中信證券業績整體穩健增長,主要是因為市場交投活躍及注冊制改革、再融資政策松綁等積極因素帶動公司經紀業務、資本中介業務、投行業務高增長。但2020年業績低于市場之前的預期,一是第四季度市場交投活躍度不及第三季度,二是與公司大額計提信用減值準備有關。

從2020年三季報公布的計提的信用減值準備來看,基于審慎評估風險原則,中信證券累計計提各項信用減值準備合計50.27億元,估計減少公司凈利潤37.72億元左右,占2020年前三季度凈利潤比重近30%。2020年四季度,國內出現永煤等多起信用債違約事件,預計四季度公司繼續基于審慎原則相應計提信用減值準備,財信證券認為,減值計提對中信證券2020年度業績造成較大的影響,但長遠角度來看,如果減值計提充分,將為公司未來業績穩定增長提供保障。不過,在大幅計提減值后即拋出巨額融資方案,中信證券對資本的渴望之情由此可見一斑。

相比2020年,預計2021年交投活躍度將略為降低,由此中信證券業績增長引擎將在投行業務和資管業務上。在投行業務方面,全面注冊制改革有望進一步推進,公司有望繼續實現投行業務高增長。目前,中信證券在投行領域仍處于行業領先地位,據Wind統計,2020年,中信證券IPO承銷規模為451.15億元,排名行業第4,市場份額為9.55%(比2019年的17.89%有所下降);再融資承銷規模為2839.79億元,排名行業第1,市場份額為23.13%(比2019年的18.16%有所上升);債券承銷規模為1.3萬億元,排名行業第1,市場份額為12.93%(比2019年的13.36%微降)。依靠品牌及專業優勢,中信證券投資銀行業務有望延續高增長。

根據公告的數據,2020年,華夏基金實現營業收入55.39億元,凈利潤15.98億元,華夏基金母公司管理資產規模1.46萬億元。在提高直接融資比重的趨勢下,權益類基金規模擴張預計仍是行業趨勢,中信證券資管在擴大主動管理規模導向、大集合公募化改造情況下,華夏公募基金規模有望繼續保持擴張態勢,公募基金有望引領中信證券資管業務穩健發展。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)