炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文/理邏 黃祥鵬(實習生)

在防水涂料領域成為龍頭企業后,東方雨虹的下一站是防水涂保一體化發展。

近年來,在發展防水業務的同時,公司開始往建筑建材系統服務商轉型,創立了創立德愛威、臥牛山、華砂砂漿等系列子公司,開始發展保溫、涂料、砂漿的業務。

對此,東吳證券認為,開展建涂、保溫、砂漿、無紡布、粉料等新業務可以更好的滿足客戶一站式需求,并且涂料、保溫、砂漿等市場規模可達5000 億元,未來通過利用防水業務的渠道優勢、客戶資源優勢、品牌優勢等資源,防水業務和其他業務將實現協同,成為公司新的增長點。

公司方面在近期與投資者的溝通中也表示,目前保溫市場市場規模有2000-3000億,砂漿有8000億。這些業務都將成為公司未來新的增長點,其中建涂作為公司最重視的新業務,近年來增速保持了翻翻的增速,2025年有望突破百億。

那么,對于目前市值已超1100億,市盈率超30倍的東方雨虹來說,防水涂保一體化還有多大想象空間,公司市值又有多少增量空間呢?

除防水外其余業務議價優勢尚不明顯

在與下游客戶的議價能力方面,據公司表示,隨著房住不炒政策不斷深入,消費者將更加重視住房的質量,因此開發商在選擇防水等建筑材料時,也會更加重視質量和服務都更加優質的供應商,而公司作為在防水、保溫、涂料等領域都擁有較好口碑的企業,更受到客戶的青睞,議價能力較強。

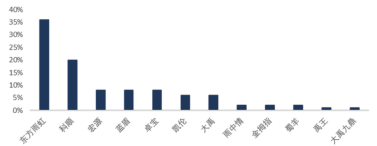

從2019年房地產500強企業首選供應商品牌占有率來看,防水領域東方雨虹具備明顯的優勢,占有率達35%,遠超科順和宏源。另外,在保溫材料方面,東方雨虹旗下臥牛山節能以18%的首選率在保溫材料類排名第一。涂料方面,公司旗下的德愛威憑借15%的首選率,獲評高端水性涂料榜第一名,華砂以10%的首選率位列瓷磚膠供應商第四名。可見,公司的各類產品在供應商中擁有較好的口碑,為公司的議價能力提供了保障。

2019年房地產500 強首選防水材料供應商品牌占有率

數據來源:中國房地產業協會、中國房地產測評中心、東吳證券研究所

數據來源:中國房地產業協會、中國房地產測評中心、東吳證券研究所此外,在供給側改革下,環保政策逐漸嚴格也使得上游小企業出清,龍頭企業市占率提升。同時,房地產政策調控背景下,2019 年百強房企之間的兼并收購事件頻現,房地產行業集中度維持上升趨勢,而頭部地產開發商采取集采來管控成本,且更傾向質量優異的頭部供應商,也使得公司的市占率得到一定提升,從而具備議價能力。

資料來源:平安證券研究所

資料來源:平安證券研究所公司也表示,目前下游的前五大客戶,為他們提供的防水材料都占據40%-50%以上,其中,公司占據保利供應商的40%,融創的50%,綠地的50%-60%,中海的60%以及萬科的90%。此外,防水材料因為只占據建筑成本的1%,客戶的敏感性較低,所以議價能力較好。反映到財報上,公司的防水產品毛利率基本維持在40%以上,盈利能力較強。

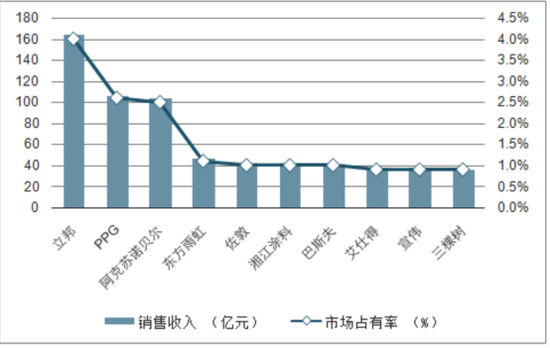

不過,在保溫和涂料等領域,雖然公司具備一定口碑,但是公司剛處于起步階段,市占率仍然較低,議價優勢尚不明顯。在涂料領域,競爭格局仍然及其松散,CR10僅為16%,龍頭立邦只有4%市占率,而且國內涂料行業起步較晚,目前仍是國際品牌主導,外資品牌依靠標準的品質和全球化服務收到消費者青睞,18年涂料行業中CR10中有7家是外資品牌,雖然公司目前與外資品牌德愛威合作,但目前市占率仍然不足1.5%,因此雖然公司具備一定的口碑,但是在行業競爭格局松散,公司市占率不具備優勢情況下,議價優勢并不明顯。

從毛利率來看,公司的涂料業務毛利率也僅為30%,除了規模尚未起來外,品牌也是重要原因,即使是未來有望達到40%,相較于國際品牌50%的毛利率仍然較低。而在保溫材料和砂漿方面,保溫材料缺乏統一標準,行業的毛利率普遍較低,僅為20%,而砂漿品種較多,行業也呈現數量多,規模小的松散格局,企業目前毛利率也僅為30%左右。

涂料行業頭部企業市占率

數據來源:智研咨詢

數據來源:智研咨詢涂料、保溫材料滲透率仍有提升空間

在滲透率提升方面,目前國內的涂料仍是以溶劑涂料為主,主要原因是水性涂料的成本較高,但是由于水性涂料更為環保,在全球的裝修涂料中,水性涂料占主導地位,占全球所有建筑裝飾涂料的84%,發達國家則高于平均值,但中國等亞太地區國家滲透率仍然較低。 不過,近年來,由于水性涂料更具備環保的優勢,并且相關部門對VOC含量的規定越發嚴格,許多政策相繼出臺,未來水性涂料滲透率提升是趨勢。

同時,在精裝修滲透率提升的趨勢下,水性涂料的需求也有望持續增加。2019 年全國精裝商品房滲透率達到 32%,同比增速為16%。2016年后國家陸續出臺相關政策推動精裝房在國內的普及,而目前對標國外,歐美等發達國家精裝房滲透率均達到 80% 以上,未來我國精裝房市場仍有較大發展空間。質量標準統一、環保要求高的精裝房相對毛坯房能帶來更高的涂料需求。在未來精裝商品房滲透率有望進一步提升的背景下,水性涂料的需求能夠得到更為有力的支撐。

此外,保溫材料目前的滲透率隨著國家對能耗管控逐漸嚴格,也將逐漸增加。近年來,《綠色建筑行動方案》、《促進綠色建材生產和應用行動方案》等政策相繼頒布,鼓勵發展綠色建材。

根據相關文件提出的目標,到2020年我國城鎮綠色建筑占新建建筑比重提升到50%。綠色建筑建材利好政策密集出臺,為保溫、隔熱、隔聲等節能環保的節能材料擴大應用領域,打來了新的增長空間。

從地區來看,在公司調整了銷售構架后,北上廣深以外地區的滲透率也逐漸提升。公司表示,過去公司的業務主要集中在北上廣深,導致了不同地區市占率區別較大,北上廣深有10%以上,而廣西云南僅1%-2%。而在資源配置改革后,將提升北上廣深以外地區的市占率,加大渠道密度,扶持渠道合伙人,提升空白市場的滲透率。目前公司有12-13%市占率,在空白地區不斷滲透后,計劃2025年達到30%左右。

先發優勢帶來規模效應

從規模效應來看,公司在防水材料上,規模效應已經顯現,公司的防水涂料的市占率遠超其他競爭者,毛利率也維持在40%左右。由于受到運輸條件和運輸成本的制約,防水產品銷售有銷售半徑限制,生產格局呈現地區化特征。而截止到2019 年 底,公司旗下50 余家分子公司,在順義、金山、岳陽等地建設有28 個生產研發物流基地,80余條先進生產線,業務范圍覆蓋華北、華東、東北、 華中、華南、西北、西南等地區,輻射半徑達 300 公里,可以以較低的倉儲、物流成本輻射全國市場,在供貨能力方面遠超同行業其他競爭對手。

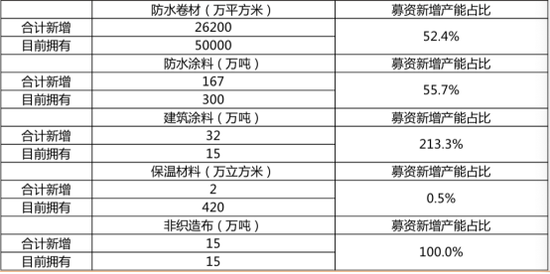

此外,公司通過80億的定增,正不斷增加其余品類的產能,其中建筑涂料此前擁有15萬噸,新增后達到47萬噸,保溫材料原本420萬噸,新增后422萬噸。公司表示,隨著產能投放,公司涂料業務毛利率有望從30%提升至40%,其余業務毛利率也將有一定提升。并且,公司可以利用原本防水材料的倉儲、物流布局優勢,降低成本。

募投項目產能情況

數據來源:天風證券

數據來源:天風證券一位機構投資者表示,東方雨虹在2021年營收仍有望保持20%的增速,主要源自保溫、涂料等新品類擴張,但由于新業務毛利率等于存量業務,公司整體毛利率有下降的風險。“保溫、建筑涂料等新賽道的開辟為東方雨虹帶來新的增長動能,但目前看公司在這些新賽道的競爭優勢尚不明顯,公司凈利潤的增速恐怕會低于收入增速,凈資產收益率穩定維持在20%以上可能難度頗大”,該人士表示。

2020年三季報顯示,睿遠成長價值,以及交銀的三只基金仍在東方雨虹前十大股東之列,但睿遠基金已持續3個季度減持公司股份。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)