環球老虎財經 尹舉新

茅臺集團營銷公司的成立,在市場上引起軒然大波。很多投資人質疑,這可能將影響上市公司貴州茅臺的預期利潤。2014年以來,貴州茅臺深化改革,清理了很多與集團子公司關聯交易。這次成立的由茅臺集團全資控股的營銷控股,似乎是在開改革的倒車。

近日,備受市場關注的A股第一高價股貴州茅臺又爆出大新聞:茅臺集團營銷公司5月5日正式揭牌成立。對此,貴州茅臺表示營銷公司的成立旨在與社會渠道優勢互補,推進營銷體制轉型升級。

不過,此消息一出,貴州茅臺的中小股東們一下子炸開了鍋。投資者們主要擔心的地方在于,茅臺集團營銷公司可能使得茅臺酒的營銷扁平化,原本渠道的豐厚利潤將歸這個新成立的茅臺集團營銷公司。

問題的關鍵在于,茅臺集團營銷公司卻與上市公司貴州茅臺沒有任何股權關系。這意味著,豐厚的利潤將很可能歸于貴州茅臺大股東茅臺集團,上市公司的其他股東們則無法從中分得一杯羹。

實際上,貴州茅臺2014年以來之所以能與五糧液、洋河等高端白酒品牌拉開差距,很大程度上與其進行的國企改革有關。茅臺的深化改革主要包含幾個部分,一是拆分系列酒至相對控股子公司,提升核心品牌價值;一是確認營銷體系獨立法人地位并引入騰訊阿里等戰略投資;一是啟動員工持股,將公司利于與治理者綁定。

其中,改革的一大成果便是2014年12月成立的貴州茅臺醬香酒營銷有限公司。該公司由貴州茅臺全資持股,將上市公司旗下包括漢醬酒、仁酒、茅臺王子酒、茅臺迎賓酒在內的所有系列酒剝離出來獨立運營。

巧合的是,自2014年深改啟動后,貴州茅臺的股價便一路走強,從2014年至今幾乎維持了5年的上漲,在同質化較強的白酒行業殺出了一片自己的天地。

深化改革,很大程度上清理了集團子公司關聯交易。然而,此次成立由茅臺集團全資控股的茅臺集團營銷公司,似乎又將令上市公司增添大量關聯與集團子公司的關聯交易。從這個角度看,茅臺集團的舉動可能是在開改革的倒車。

或因于此,上市公司股價也連續下滑。5月6日、5月7日貴州茅臺連續兩個交易日下跌,分別下跌6.98%和1.77%。5月6日可能受大盤拖累,但5月7日A股三大股指齊齊收漲,貴州茅臺卻逆勢下跌。可能,貴州茅臺的投資者們正在用腳投票。

茅臺集團營銷公司截胡未來利潤?

茅臺酒出廠價和終端零售價一直存在很高的差價,可以說茅臺酒的很大一部分利潤都是經銷商拿去了。因此,投資者對茅臺酒提價報有很高的期待。但是茅臺集團的上述舉動,可能令未來茅臺酒的提價動能大大降低。

對此,大V大道平淡平安認為,茅臺集團是上市公司的最大股東,貴州茅臺集團層面成立了營銷公司,相當于把一部分預期進上市公司的凈利潤轉移到了集團層面。

知名投資人,貴州茅臺的忠實投資者但斌表示,營銷公司的成立可能在兩個方面影響貴州茅臺的利潤,一是未來近2萬噸增量中渠道差價利潤的消失,二是未來茅臺提價動能枯竭,差價越大,集團利潤越豐厚。

相比投資人的質疑,有券商對該事件的評價更加雷人。國內某券商表示,貴州茅臺一方面要立足資本市場,給股東創造巨大的投資回報;一方面還要立足經濟發展相對落后的貴州省,拉動貴州GDP的發展,承擔巨大的社會責任。

據貴州茅臺官微介紹,貴州茅臺集團營銷有限公司是茅臺集團的全資子公司,下設黨群辦公室、紀檢監察室、業務物流客服部、財務部、自營網絡管理部和終端事業部等6個二級機構。茅臺集團領導在致辭時表示,新成立的集團營銷公司將重在“用好增量、管好存量、加強管控、統籌市場”。與社會渠道實現錯位發展,與原有營銷體系互為補充,共同構建順應新時代形式、契合時代發展要求的營銷體系。

雖然貴州茅臺官微已經強調了“與原有營銷體系互為補充”,但貴州茅臺的8萬投資者還是炸開了鍋。歷史上,貴州茅臺、茅臺集團也多次成立直銷的營銷公司,但是規模都不大,且上市公司貴州茅臺也都參股甚至控股。

早在2000年,貴州茅臺和茅臺集團就共同成立了貴州茅臺銷售有限公司,主要負責20多家邊緣省市的茅臺酒下屬銷售公司。該子公司注冊資本1000萬元,貴州茅臺持股95%,茅臺集團持股5%。

2014年,貴州茅臺又和茅臺集團共同成立了貴州茅臺集團電子商務股份有限公司,該子公司主要運營茅臺商城、天貓茅臺官方旗艦店、國酒茅臺阿里巴巴旗艦店、京東茅臺商城官方旗艦店、1號店茅臺商城官方旗艦店等網上銷售平臺。公司注冊資本1億元,其中,貴州茅臺持有25%的股份,茅臺集團持有40%的股份。

然而此次成立的貴州茅臺集團營銷有限公司,由茅臺集團100%控股。并且,注冊資本高達10億元,遠勝于之前1000萬元、1億元的小打小鬧。

茅臺的護城河

自2001年上市以來,貴州茅臺以一騎絕塵,領跑兩市。期間,曾有多股股價超過貴州茅臺,但均只是曇花一現。截至5月7日收盤,貴州茅臺報收890元/股,總市值為11214億元。作為市值超萬億的龐然大物,貴州茅臺的護城河到底在哪里?

對此,有投資人認為,貴州茅臺的稀缺性是其獨領風騷的“看家本領”。貴州當地獨特的自然環境、茅臺獨特的配方和生產工藝,鞏固了其在白酒行業的龍頭地位。最近,有觀點甚至認為,赤水河流淌的是黃金,不是水。讓人驚愕之余,也從側面反映出投資人對貴州茅臺的愛之深沉。

誠然,自然條件導致的稀缺性是貴州茅臺稱王白酒的先決條件,但卻不是全部條件。實際上,老虎財經深入研究發現,除了強調稀缺性,貴州茅臺在講故事、提價格方面或更為擅長。

相比貴州茅臺現在的龍頭老大地位,20年前卻是另一番情景。20年前,五糧液無論在銷售額還是知名度上,都遠超茅臺。

公開資料顯示,貴州茅臺2001年8月上市時,市值為92.53億元,而彼時的五糧液總市值已達193.64億元,為茅臺市值的209%。是年,茅臺的營收為16.18億元,而五糧液的營收已達47.42億元,接近前者三倍。孰重孰輕,涇渭分明。

故事的反轉發生在2008年。2008年,茅臺以82.42億的營收、37.99億的凈利潤,全面超過五糧液,正式中國白酒行業領導者。而當年五糧液的營收與茅臺相差無幾,約為79.33億元,但凈利潤卻遠遜于茅臺,僅為18.11億元。

為何通過短短7年,貴州茅臺就能全面超越五糧液,坐上白酒龍頭老大寶座?是赤水河流淌的水升值了嗎?

老虎財經統計公開數據后發現,在這7年間,貴州茅臺只用一個招數,不斷拓寬自己的護城河。而這個招數,就是沿用至今的“漲價”。通過不斷漲價,茅臺完成了對五糧液的全面超越。

茅臺前董事長袁仁國曾呼吁經銷商不要推高茅臺酒市場價格,讓消費者真正喝起來。“茅臺市場價格波動小、漲幅小,保持在合理區間,有利于廣大消費者,也有利于經濟發展。”

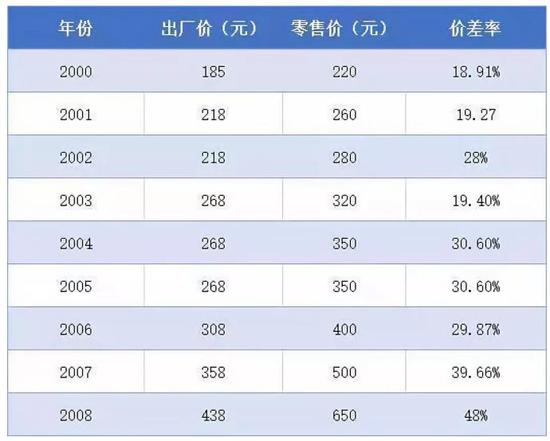

然而,事實卻并非如此。公開信息顯示,在2001年至2008年間,通過不斷漲價,貴州茅臺經銷商的毛利差價(不算稅)由18.91%直線抬高至48%,而出廠價則由185元抬升至438元,漲幅高達1.37倍。這或直接刺激經銷商拿貨熱情,也或刺激了投資人的囤貨熱情。用句目前流行的專業詞匯,可謂“量價齊升”。

據公開信息,以53度飛天茅臺為例。2000年,該酒的出廠價為185元,零售價約為220元,價差率為18.91%。2001年8月,該酒出廠價提高18%,為218元,零售價為260元,價差率上升至19.27%。2002年,出廠價未漲,為218元,但零售指導價上調至280元,價差率提升至28%...2007年3月1日,出廠價提高16%,為358元,零售價提高至500元,價差率提升至39.66%;2008年,出廠價提高22%至438元,零售價也提高至650元,價差率提高至48%。

來源:公開數據 制表:老虎財經

來源:公開數據 制表:老虎財經如果說,2008年前的連續提價只是貴州茅臺的小試牛刀,那么在2008年后的提價則是貴州茅臺的巔峰之作。通過4年連續提價,貴州茅臺經銷商的價差率由2009年的60%,直線飆至2012年的180%。參與此間的經銷商,更是賺得盆滿缽滿。

護城河的坍塌引出另一個故事

在提價的帶動下,貴州茅臺的業績節節攀升,也刺激股價大幅回升。2012年,貴州茅臺股價全部收復失地,并于2012年7月16日創下了266.08元/股的新高。茅臺的故事再度流出,一時間,價值投資、偽價值投資紛紛登臺,為貴州茅臺粉飾價值。

只不過,這次風險來得更猛烈些,甚至出乎貴州茅臺和茅臺鐵粉們的意料。

2012年12月,國家宣布禁酒令,禁止任何形式的宴請、喝酒、上高檔菜肴。這對以高端、政務服務為主的茅臺來說,無疑是當頭一棒。在禁酒令的利空影響下,白酒板塊出現明顯大跌,茅臺股價也出現腰斬。2014年1月8日,貴州茅臺創下階段新低118.01元/股。

而在這兩年,貴州茅臺用連續漲價建立起來的護城河也轟然倒塌。2013年,貴州茅臺的出廠價為819元,與2012年基本沒變,零售價卻下調至1519元,較2012年的2300元大幅下滑781元。2014年,出廠價仍為819元,但零售價卻下跌至1000元以下,利差率再次回到22%一線,與2001年的利差率水平相當。

萬般無奈之下,貴州茅臺似乎又準備了另一個故事的藍本,關聯交易開始在公告中頻繁出現。

2013年7月16日,貴州茅臺發布關聯交易公告。公告表示,貴州茅臺酒股份有限公司控股子公司貴州茅臺銷售有限公司決定向貴州白酒交易所股份有限公司銷售本公司產品。交易標的為200噸貴州茅臺酒。貴州白酒交易所股份有限公司的實際控制人為華創證券有限公司,而貴州茅臺又系華創證券第二大股東,茅臺有限公司副總經理高守洪先生在華創證券擔任董事,故構成關聯交易。

2013年10月16日,貴州茅臺再發關聯公告。公告表示,貴州茅臺酒股份有限公司控股子公司貴州茅臺酒銷售有限公司之全資子公司國酒茅臺(貴州仁懷)營銷有限公司擬向公司控股股東中國貴州茅臺酒廠(集團)有限責任公司及其子公司銷售本公司產品。本次交易金額不超過4.5億人民幣。

2014年3月25日,貴州茅臺再發關聯公告,稱將向控股股東貴州茅臺集團及其子公司出售價值5.4億元的茅臺酒。

而值得留意的是,就在25日發布關聯公告的同時,貴州茅臺同時發布向控股股東提供金融服務的關聯公告。公告表示,貴州茅臺將向中國貴州茅臺酒廠(集團)有限責任公司及其下屬子公司提供存款83億元,貸款、貼現及保函26.85億元。而在上一年度,上述兩項金額僅為27.73億元、0.91億元。

通過關聯交易,既把產品銷售給控股股東,又借錢給控股股東,其幕后的意圖,不言自明。

找關聯股東接盤,對于彼時處于困境中的貴州茅臺來說,似乎更不滿足。2014年8月29日發布的另一紙公告,托出貴州茅臺欲更大的“夢想”。

公告顯示,貴州茅臺酒股份有限公司決定出資人民幣2500萬元與控股股東中國貴州茅臺酒(集團)有限責任公司等關聯方共同投資設立貴州茅臺集團電子商務股份有限公司。該電商平臺,總出資1億元。

來源:貴州茅臺2014年8月29日公告

來源:貴州茅臺2014年8月29日公告股價封神,估值能再進一步?

4月25日,貴州茅臺發布一季度報告。報告顯示,截至一季末,貴州茅臺歸屬上市公司的凈資產為1240.58億元,同比增加9.94%;營業總收入為224.81億元,同比增加22.20%;凈利潤為112.21億元,同比增加31.91%。

然而,相比靚麗的業績,部分投資人卻選擇用腳投票。5月6日,貴州茅臺大跌6.98%,并放出今年以來123億元的天量。5月7日,上證指數反彈0.69%,但貴州茅臺依然延續跌勢,下跌1.77%,報收890元/股,成交90.5億元,明顯高于5日均量水平。

截至5月7日收盤,貴州茅臺總市值為11214億元,與四大行的農業銀行相當。估值來看,貴州茅臺當前的動態PE為24.9倍,PB為9倍。

不過,對于這樣的業績水平,貴州茅臺及其控股股東似乎并不滿意。

5月5日,茅臺集團營銷有限公司董事長向平在揭牌儀式上表示,要精準發力、有力有效推動集團營銷各項工作穩步向前。下一步,茅臺集團營銷公司將重點針對團購、商超等終端客戶開展工作。

而據季報公布數據,貴州茅臺針對經銷商的洗牌已經展開。截至一季末,貴州茅臺國內客戶數為2454個,減少533個,淘汰率為17.84%;國外客戶為115個,去年同期為0。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)