科創板呼之欲出!哪些企業將率先登陸科創板?誰是投資者心目的科創典范?逾三百家公司角逐科創板潛力百強(名單),【點擊尋找科創先鋒>>】

相關閱讀:

三安光電:共識解體之后的“周期屠殺”

原創: 于辰琪 阿爾法工場

作者為阿爾法工場研究員

穿越牛熊,關鍵是要穿越熊。

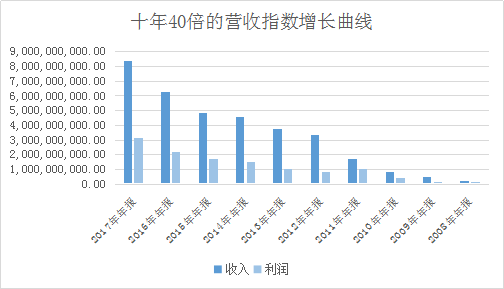

想象一下,現在是一年前的2018年1月1日:過去十年至這一天,三安光電(SH:600703)股價漲幅30余倍,凈利潤與收入增長也接近40倍。

毫無疑問,這樣的三安光電有資格躋身偉大公司行列;而作為堅定看多LED產業的你,也正被一個又一個勝利幸福得目眩神迷。

盡管有人指出:

⑴ 這10年三安光電自由現金流之和為負;

⑵ 上市以來定增融資110億而分紅僅為41億(分紅遠遠少于融資額)

⑶ LED利潤率吸引了無差別的競爭,強烈的周期股格局已經形成;

中微半導體提供的新型設備能夠將成本減半,新的產能釋放進度隨時超預期。

但這些瑕疵,在巨大的LED行業牛市面前,國家集成電路大基金的背書面前,進一步增長的LED巨大份額和下一個獨占市場的偉大故事之前,都看上去都那么的無關緊要。

基金經理一次又一次堅定追捧,分析師推出一篇又一篇熱情洋溢的研報,媒體毫不猶豫的看好,管理層股權激勵計劃的拋出,這一切看上去似乎那么熟悉,一切仿佛就在昨天。

拉回現實,今天是2019年1月17日,周四。上一個交易日,三安光電跌停收盤——最直接的誘因,被認為是媒體日前曝出的預付款流向謎團。

但這樣的單一原因,實不足以解釋LED產業龍頭過去一年股價的血腥。2018年一整年,三安光電股價跌掉了66%

伴隨股價跌掉三分之二這個痛苦過程的是:應收款增長,指引不達標,利潤很快就要開始變臉,基金紛紛砍倉出局。

不妨讓我們來復盤一下,三安光電10年30倍的牛市,和過去一年間66%跌幅的血腥屠殺是怎么完成的。

一只資本催熟的周期股

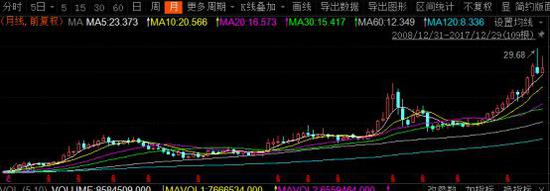

2008年收盤復權價0.83元,2018年年初爬到29.68元,10年股價前復權攀升35倍——三安光電拳打腳踢一切A股白馬股,一路狂奔,躋身上證50行列。

三安光電生產車間

不過,這個故事,如果到2018年1月1日能戛然而止,就好了。站在當下,血肉模糊的我們,需要再看一遍,這匹白馬的真正成色。

三安光電從營收2億的小型公司,直接增長至營收80億,收入10年增長40倍,利潤更是高速增長,怎么看都是超級成長股,沒有一點周期股的意思。

但是這樣驚人的高增長背后,是自由現金流的持續惡化:收入10年40倍,利潤10年30倍,但是現金流卻一直為負。

巨大的資本開支在前,產線投產的現金流在后,每一年都是巨大的負現金流缺口;這一現金流缺口一直以來都是以上市公司股權融資,銀行貸款,大股東質押,和地方政府的產業政策支持來填補的。

根據數據復盤可知,三安光電僅歷次定增,融資總額便共計達到110億元。

如是,三安光電難以避免地被資本需求裹挾入一重“異度空間”之內:向股市融資,裝入LED資產,補充資本金,地方貸款,補貼,投資產線,擴張,股價上漲,繼續向股市融資……

歸根結底,LED市場的高速增長和A股的高效融資,打造了三安光電的自我實現的邏輯閉環:

首先,三安光電,通過募集資金投產的LED產能和激烈的價格競爭(背后當然有地方政府產業政策的支持),在眾多競爭者中通過殺價迅速攤平新產線成本,在產能擴張周期利潤大幅擴張,擠掉競爭對手;

然后,憑借高速增長的利潤,在資本市場帶來極高的估值,從而以更高的估值進行大股東股權質押和股權再融資,疊加滾動的地方政府進一步支持,繼續投入更高的資本開支和產能,占據更高份額和利潤;

最終將主要競爭對手都逐出市場,完成清場,進一步產業升級,然后再繼續擴張。

不得不說,這是標準的資本催熟型周期股邏輯:高價融資,投產占據份額,利潤增長,再融資。以此形成一種自我實現的周期性循環。

顯而易見,這種維持這種外部輸血循環,也完全依靠市場的看好和信心。

但從年初可以看出,整個產業周期的逆轉,公司還本付息能力的下降,銀行和市場自然會選擇中斷輸血,而政府的產業政策補貼也會迅速削減。

資本方的信心一旦破滅,一切之前掩蓋起來的問題,都會迅速爆發。

產業周期的殘忍逆轉

無論是傳聞財務問題,還是所謂的演戲回購,一切其實都與LED市場周期的快速逆轉有關。

細心的投資者可以發現,從2017年4季度開始,三安光電的存貨周轉天數大幅提升,這其實已經預示著產業繁榮周期進入到尾聲。

持續惡化的存貨周轉天數會使得存貨計提損失大幅上升,無論是現金流的占用,還是存貨計提損失,都將會成為利潤表和現金流量表巨大的問題。

從產業格局上看,由于2018年的各種摩擦和經濟周期,整個LED芯片市場從2018年三季度開始正式進入衰退,全球LED芯片廠家3季度開始收入負增長。

而展望2019,汽車,房地產,電子行業的需求不振,對上游LED芯片廠家盈利壓力進一步增大,全球LED芯片廠家都感受到了需求下滑的壓力。

不過,僅僅是需求下滑還不會如此致命,供應端的技術變革更進一步打擊了整個產業:隨著提供上游設備的國產中微半導體用于LED芯片生產的MOCVD的成本大幅下降和生產效率大幅上升。

到2017年年底,中微半導體宣布,其MOCVD設備Prismo A7機型出貨量已突破100臺,由于持續接到新訂單,中微2017年底出貨約120臺MOCVD設備。

這種MOCVD設備不僅僅由于國產化降低了成本(成本下降50%),而且大幅提升了生產效率。技術升級的誘惑之下,上一個技術紅利周期內被三安光電擊垮的行業競爭者們再度“死灰復燃”般叢生而起。

在這樣一個同質化競爭的重資產行業,如果其他競爭者升級了自己的資本開支設備,而自己不跟進,一定會因為生產邊際成本的大幅下滑,而使得自己無法存活;

而當每一個人都大幅提升生產效率和降低了成本的時候,全行業產能過剩就成了注定的結局。

2017年底的全行業高速擴產導致資本開支過剩,2018年的出口受阻和下游市場低迷又使得需求迅速消失,這樣一來一回形成了巨大的需求斷崖,接下來的利潤下跌和三安光電的現金流急劇惡化無法避免;

想要恢復供需平衡,由于市場多頭激烈競爭格局,這一人物又變得非常艱巨。

接下來,可以預想LED行業會是非常漫長的去產能的死亡循環:

每個競爭對手都知道,度過行業低谷就可以賺取超高利潤,因此誰都不會選擇第一個去產能,全行業都憑借資金支持來繼續維持甚至擴張產能,

而這又進一步刺激了整個行業的現金流惡化和市場信心的下滑,股價和信貸額度的降低甚至會降低整個行業的融資能力。

整個演繹過程與之前的上漲形成了鮮明對比的的逆向循環:利潤承壓之下,本來就少得可憐的分紅更加無法兌現,盈利能力的快速下降,不斷削減的分紅和付息能力,

期限長到難以想象的行業衰退周期,依然過剩但又不得不繼續追加的資本開支,帶來更差的現金流和顯而易見進一步融資的需求,帶動股價進一步下跌。

從一個不斷自我強化的螺旋上升的股價循環,漲幅10年30倍,走到自我證偽,循環下降的死亡循環中,跌幅高達66%。這一切,只不過用了4個季度。

而悲觀地望向未來,這一去產能的行業低谷持續的時間,卻很有可能會超過一名LED產業分析師的職業生涯長度。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)