炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

點擊關注投行精英,對話窗口回復“干貨”,獲得投行干貨大禮包

粵開證券首席經濟學家、研究院院長:羅志恒

分析師:方堃 來源:粵開志恒宏觀

導讀

2022年積極的財政政策提質增效、靠前發力,通過大規模減稅降費退稅緩稅、擴大投資等方式提高了微觀主體的抗風險能力,拉動基建投資擴大總需求,有效地助企紓困、抗擊疫情、保障民生、穩定經濟、促進創新等。當然,一系列經濟社會效果的背后是地方政府債務再度攀升。2022年底的中央經濟工作會議提出2023年積極的財政政策要“加力提效”和“防范化解地方債務風險”。近期31個省份陸續發布了2022年財政收支與債務數據和2023年債務化解重點工作計劃等,提出要在2023年遏制隱性債務增量、化解存量。如何理性看待地方債務問題,詳見《防范化解地方債務風險:形勢與應對》。

本文對2022年地方顯性債務存量、付息情況和投向做全面梳理。整體上我國地方政府顯性債務風險可控,但是局部地區債務率較高、償債壓力較大,集中在經濟不發達、產業發展落后、財力規模下滑的地區。

風險提示:經濟恢復不及預期,財政預算執行數據更新不及時不準確。

正文

一、2022年地方政府顯性債務呈現四大特征:總量大、增速快、付息激增、期限拉長

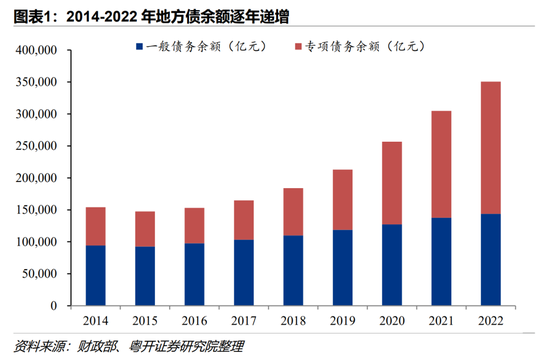

1、我國地方政府債務總量大、增速快。根據財政部預算司統計,截至2022年底,我國地方政府債務余額為35.1萬億元,其中,一般債務14.4萬億元,專項債務20.7萬億元。加上25.6萬億元中央政府國債,我國政府債務余額合計超60萬億元。自2017年以來,地方政府債務余額以年均16.3%的速度快速增長,遠高于同期名義經濟增速的7.8%,導致負債率攀升、債務風險不斷累積。

2、考慮經濟發展水平以及政府綜合財力后,政府債務風險整體可控。衡量政府債務壓力主要用負債率、債務率兩個指標,負債率=債務余額/GDP,債務率=債務余額/綜合財力。其中,地方政府財力不僅包括一般公共預算收入和政府性基金收入,還需考慮中央對地方的轉移支付。2022年地方層面財政收支及債務余額數據已基本公布,但中央對各地的轉移支付數據仍未公布,債務率指標仍使用2021年數據。截至2022年末,地方政府負債率為29.1%,加上中央政府國債之后,政府負債率合計50.1%,均低于國際通行警戒值,政府債務與經濟增長較風險總體可控。2021年末地方政府債務率為105.8%,首次超過100%,主因地方政府財力不足,面臨收入壓力、支出剛性和舉債收緊的三重困難。

3、地方債付息支出激增,專項債發行量大幅擴張。2022年地方政府債券支付利息1.12萬億元,較上年同比增長20.8%,較2018年付息翻了一番,首次突破1萬億元。考慮到地方政府利率并未上升,因而債務規模擴大直接導致了付息支出的激增。近幾年存量地方債平均利率基本保持在3.5%左右,2022年平均利率小幅下行至3.39%。2020年疫情爆發后,專項債結存限額被使用,各地專項債發行放量增長。2022年地方政府發行專項債規模首次突破5萬億,創歷史新高,較2019年發行規模翻了一番。

4、地方債特別是專項債的期限明顯拉長。從2018年末到2022年末,存量地方債的剩余平均期限從4.4年持續上升至8.5年。其中,專項債剩余期限從2020年開始大幅拉長,2022年末專項債期限首次突破10年。2019年以來,專項債投向范圍不斷擴容,特別是允許專項債用作重大項目資本金,使得30年超長期限的基礎設施專項債發行量激增,拉長了整體債務期限。

二、經濟大省債務存量高、結存限額空間大,天津、吉林地方財力下降、債務風險加大,專項債償債壓力高于一般債,地方債集中投向市政園區

1、從債務規模來看,粵魯蘇浙等經濟大省存量債務高。2022年末,債務規模排前五的省份為廣東(25082.3億元)、山東(23588.0億元)、江蘇(20694.1億元)、浙江(20168.8億元)和四川(17705.4億元),分別占地方政府債務總額的7.2%、6.7%、5.9%、5.8%和5.0%。

2、從債務限額來看,上海、江蘇等地結存限額用以舉債的空間較大。截至2022年末,31省份地方債限額與余額之差合計超2.2萬億元(云南省尚未披露2022年末地方債限額)。分地區來看,上海(2765)、江蘇(1900)、北京(1637)、河北(1410)、河南(1330)、廣東(1176)、安徽(1067)七個省市的限額空間超1000億元,黑龍江、重慶債務余額與限額最為接近,舉債空間不足。分類型來看,一般債限額空間1.35萬億元,專項債限額空間達0.85萬億元,一般債限額空間排名前三的依次是上海(1326)、江蘇(1061)、河北(1044.8),專項債限額空間排名前三的依次是上海(1438)、江蘇(839)、北京(692)。去年11月開始中央提前下達2023年專項債限額,實際可用于今年的地方債額度將會更高。

3、從債務指標來看,疫情沖擊地方政府綜合財力,導致地方債務率上升。以負債率(政府債務余額/GDP)衡量,截至2022年末,青海和貴州負債率超過60%,分別達到84.3%和61.8%,而江蘇、上海和廣東經濟實力強勁、負債率低于20%,分別為16.8%、19.1%和19.4%。由于河北、黑龍江、甘肅、江西4省尚未對外披露2022年末中央對地方轉移支付數據,無法計算地方綜合財力和債務率。以債務率(政府債務余額/地方綜合財力)衡量,本文計算的27個省份中,有23個省份的債務率高于100%警戒線,其中,天津高達295.7%,吉林、云南、遼寧、貴州、福建、重慶、青海債務率超過150%,顯示地方債務形勢與財力不匹配。債務率最低的是江蘇(73.3%)、上海(65.7%)、西藏(21.3%)。部分地區地方財力受疫情沖擊嚴重,導致債務率大幅上升,天津、吉林一般公共預算收入同比下滑超10%,政府性基金收入同比下滑超60%。

4、從還本付息來看,專項債償債壓力較高。地方債還本資金主要來自于再融資,“借新還舊”較為普遍,因而付息支出對地方財政的壓力相對更大。2022年,江蘇、山東、浙江、廣東地方債還本付息支出超2000億元,還本支出全國最高的是江蘇(2080億元),付息支出最高的是廣東(769億元)。償債率指標方面,受限于數據可得性,河北、黑龍江、甘肅、江西4省無法計算綜合財力,其他27個省份可計算綜合償債率;又因為內蒙古、河南付息數據明細以及陜西還本數據明細暫缺,剩下24個省市區可分別計算一般償債率與專項償債率。2022年綜合償債率高于20%的省份有5個,分別是天津(32.9%)、遼寧(25.8%)、貴州(25.1%)、云南(24.2%)和吉林(20.7%)。2022年僅有貴州、遼寧兩省一般償債率超過20%,分別為21.1%和20.2%,總體來看一般債務還本付息壓力不大。2022年全國土地出讓收入普遍下行,29個省份地方政府性基金收入負增長,導致專項償債壓力加劇。19個省份專項償債率超過20%,其中天津專項償債率超150%,云南、青海、遼寧、吉林、山西和寧夏專項償債率超過50%,分別達到88.1%、86.8%、86.5%、85.5%、55%和50.6%,專項債務還本付息壓力較大。

5、從資金投向來看,專項債集中用于市政園區以及交通基礎設施領域。2020年以來,新增地方政府債務投向重大項目建設,主要用于鐵路、軌道交通等交通基礎設施建設、農林水利、市政和產業園區建設等,疫情需求還增加了醫療衛生基礎設施投入。根據企業預警通數據,2022年度專項債第一大用途集中在市政和產業園區,規模大幅增長至1.22萬億元,同比增長超17%。其他用途規模增長較多的主要有醫療(3504億元)、農林水利(2826億元)、鐵路(1577億元),較上年分別增長30%、32%、133%。分省份來看,22個省份第一大投向都用于市政和產業園區建設。此外,交通基建領域專項債投向較多,內蒙古、甘肅、青海的第一大投向收費公路,上海第一大投向軌道交通,另有14個省份第二或第三大投向用于醫療衛生。

責任編輯:王婉瑩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)