【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

市值風云

原標題:“神藥股”以嶺藥業:讓連花清瘟飛一會兒 來源:市值風云

“連花清瘟賣瘋了,實控人及親屬卻在趁機減持……”

2019年年報和2020年一季報的披露陸續進入尾聲,A股醫藥上市公司有喜有悲。

相比之下,夏天和高溫緩緩而來,疫情卻仍未能看見終點。

截至五月初,疫情已過去了四個多月,疫苗的緩慢進展催生出三款官方“蓋戳”的有一定療效的中藥——金花清感顆粒、連花清瘟顆粒(膠囊)和血必凈注射液。

相應的三支醫藥股在4月14日國務院聯防聯控機制新聞發布會后股價飆漲。

(截至2020.5.11 以嶺藥業 股價波動圖,來源: 東方財富 網)

其中,連花清瘟的生產方以嶺藥業(002603.SZ)在2020年短短的四個月內市值翻了2.5倍。

今天,讓我們走近以嶺藥業,探一探這家因連花清瘟股價暴漲、2019年業績增長20%、2020年一季度業績翻番,在疫情衰退下“逆襲”的公司。

(圖片來自網絡)

(圖片來自網絡)一、家族控股

以嶺藥業,全稱石家莊以嶺藥業股份有限公司,前身是石家莊開發區醫藥研究所制藥廠的下屬單位黃帝制藥廠。2001年,公司股改完成,2011年7月以嶺藥業在深交所成功上市。

中國工程院2009年院士吳以嶺是以嶺藥業的主要發起人。以嶺藥業的控股股東以嶺醫藥集團(后更名為以嶺醫藥科技有限公司,以下簡稱“以嶺科技”)100%股權由吳以嶺持有。

根據2020年一季報,吳以嶺通過以嶺科技間接持股31.26%、吳以嶺之子吳相君和女兒吳瑞分別直接持有上市公司20.63%、2.32%股份,三人一直為以嶺藥業的實際控制人。

事實上,吳以嶺的多名親屬(包括兒女、侄甥及其配偶等)上市時均在公司擔任副總經理、董事、財務主任、法務主任、營銷中心經理等職位。

目前,吳以嶺家族部分成員仍在公司重要職位上任職。在2019年年報披露的高管名單中,除董事長吳以嶺外,吳相君系以嶺藥業的董事和總經理,吳瑞為公司董事及董秘,吳以嶺外甥李晨光為公司董事及財務總監。

二、中成藥+大健康+化學藥

早在2010年,控股股東以嶺科技就重新調整了以嶺藥業的業務架構,將集團擁有的化學藥研發、生產相關的子公司全部或部分的資產注入上市公司。

此后,以嶺藥業一直將專利中藥、大健康和化學藥作為公司的三大業務板塊,并提出化學藥要走“轉移加工(貼牌生產)—仿制藥國際國內雙注冊—專利新藥(自有品牌)研發生產銷售”的三步走國際化戰略。

(一)大健康板塊

讓我們先從對以嶺藥業營業收入貢獻最小的大健康模塊談起。

所謂的大健康業務,指的是依托公司自有電商平臺“以嶺健康城”、KA賣場、便利店、傳統經銷及分銷渠道或在旗下旅游子公司和酒店的支持下,采用網絡推廣、邊游邊購等形式銷售健康產品及提供健康咨詢、健康教育、養生旅游等服務。

截至2019年末,以嶺藥業已開發出400多種健康產品,品類覆蓋食品、營養保健品、健康家居、智能可穿戴設備、日化用品等多種品類。

(部分以嶺藥業健康產品,圖片來源:公司官網)

(部分以嶺藥業健康產品,圖片來源:公司官網)跟繁多品種形成鮮明對比的是大健康的業務收入:上市7年,以嶺藥業的大健康業務仍處于起步階段,2019年僅錄得4007.61萬元收入,占總營業收入的0.69%。

(二)化學仿制藥

1、自有ANDA產品

接下來是越來越受到以嶺藥業重視的化學藥。

化學藥方面,以嶺藥業通過自有ANDA產品、合同加工業務、臨床樣品加工、產品引進代理銷售四種方式為國外大企業、研發公司提供樣品服務及貼牌產品、對外銷售自研自產的仿制藥產品或在國內引進并銷售代理的外國品牌。

(注:ADNA指簡略新藥申請,申請對象主要為過了專利保護期的創新藥的仿制藥)

其中,以嶺藥業目前已經過FDA審批的7個自研ANDA產品大多為片劑,原研藥在美國上市的時間都較早,在美國的生產商不乏邁蘭制藥(Mylan)等大廠,競爭較為激烈。

(來源:公司公告,市值風云整理)

除上述7個ANDA產品外,截至2019年末,以嶺藥業還有鹽酸帕羅西汀片、賴諾普利片、拉莫三嗪緩釋片向美國FDA遞交了ANDA注冊申請。

此外,以嶺藥業獲FDA批復的ANDA產品(包含收購)亦在國內申請注冊。截至2019年末,以嶺藥業已有三個ANDA產品在國內完成技術審評。

2、審批進度緩慢

除了自行研發,以嶺藥業還通過收購取得ANDA產品(如丁螺環酮片)的獲批文件,且不排除以后繼續通過收購,縮短取得美國FDA批復的時間。這是由緩慢的審批進度決定的。

2016年9月,以嶺藥業已有6項ANDA產品報送審批。截至2020年3月末,公司累計申報10個ANDA產品,僅在原有的基礎上新增4個。

受此影響,以嶺藥業原擬投入8億元的化學制劑國際產業化項目在累計投入3.22億元(40.27%)后隨即改投連花清瘟擴產項目,公司的化藥國際化計劃顯然不及預期。

(截至2019.12.31以嶺藥業2017年非公開發行募集資金使用情況)

2019年期間,以嶺藥業的外銷收入只有2987.26萬元,占總收入比重不足0.5%,基本以國內收入為主。

(三)中成藥板塊

1、主要類別及產品

與前兩種業務相比,以嶺藥業的中成藥業務是公司發展較為成熟、當前最具競爭力的支柱業務。

中藥業務的產品主要分為心腦血管類、抗感冒類、腫瘤及糖尿病等其他類,各類別代表的產品及相關信息風云君總結在下圖中:

(以嶺藥業中藥業務主要產品及相關信息,市值風云整理)

以嶺藥業的主打中藥產品基本為獨家產品,大部分在2010年以前就已上市。以嶺藥業擁有上述產品的專利權,產品母專利保護期限基本在2022年~2024年,子專利的最終保護期大多在2028年~2030年左右。(注:上市時間按取得國家藥監局上市批文的年份統計)

在這些藥物中,以嶺藥業中藥板塊的拳頭產品為四大專利中藥:通心絡膠囊、參松養心膠囊、芪藶強心膠囊和連花清瘟膠囊/顆粒。

2、連花清瘟膠囊/顆粒

四大拳頭產品中,連花清瘟產品是最值得拎出來好好講講的。

連花清瘟膠囊/顆粒主治清瘟解毒,宣肺泄熱、用于治療流行性感冒屬熱毒襲肺證。

因其治療感冒、流感早期癥狀的效果尤為突出,曾獲得國家科技進步二等獎,并在我國甲流H1N1、禽流感H7N9、中東呼吸綜合征、新冠肺炎等病毒類呼吸道公共衛生事件中先后20次被列為推薦用藥。

(連花清瘟膠囊,圖片來源:公司官網)

(連花清瘟膠囊,圖片來源:公司官網)為推廣養正消積膠囊、津力達顆粒和連花清瘟膠囊/顆粒產品,以嶺藥業不僅砸下重金進行廣告推廣,還配置了專門的營銷團隊,2014年末在全國30個省會及重點城市都設立了銷售辦事處,。

多年的宣傳和市場的認可,讓連花清瘟膠囊/顆粒成功地憑一己之力帶著以嶺藥業的業績一飛沖天。

2018年受一季度流感疫情影響,以嶺藥業削減了其他藥品(如參松養心膠囊)的生產和出貨,改為生產連花清瘟膠囊,使得連花清瘟膠囊同比增長80%以上。2019年連花清瘟產品銷售收入較2018年同比增長41.34%。

2020年第一季度新冠疫情肆虐,以嶺藥業自今年1月下旬將所有生產線24小時用于生產連花清瘟產品,直至3月初才逐步恢復其他產品的正常生產。

疫情之下暴漲的需求造成連花清瘟產品2020年1~3月的銷售額同比增長超過50%。

3、加碼連花清瘟擴產項目?

截至目前,連花清瘟膠囊已獲得新加坡、加拿大、巴西、印度尼西亞、莫桑比克、羅馬尼亞、泰國、厄瓜多爾8個國家和中國香港、澳門地區的上市許可,但在申請美國FDA注冊的進展上似乎并不盡如人意。

2016年9月,以嶺藥業在美國的Ⅱ期臨床試驗啟動,按照其在2017年非公開發行預案中的計劃,2019年第四季度就應通過FDA新藥注冊申請的審批。

然而,直到今年2月,以嶺藥業對外公布的連花清瘟美國FDA注冊進展依舊停留在“臨床收集病例階段”。

(來源:投資者關系活動記錄表20200203)

在這樣的背景下,不知是不是連花清瘟的火爆銷售讓以嶺藥業嘗到了甜頭,以嶺藥業仍想加碼連花清瘟擴產。

2020年3月,以嶺藥業變更了部分2017年非公開發行的募集資金用途,擬投入3.06億元改造改建現有中藥制劑的部分車間,擬實現新增年產連花清瘟膠囊75億粒、連花清瘟顆粒9.9億袋、連花清瘟片21億片生產規模。

風云君按照以嶺藥業官網每個療程7~10天的定量,假設每位病人僅需1個療程用藥即可痊愈,根據每盒連花清瘟產品的規格和售價測算,發現以嶺藥業要消化掉連花清瘟系列產品的新增年產能,每年至少需要1.41億名~2.01億名患者。

(注:每盒連花清瘟產品銷售單價以1藥網上最便宜的藥房價格計算)

如產能全部實現銷售,光連花清瘟系列產品以嶺藥業每年就能銷售103.93億元。

但這真的有可能實現嗎?

截至5月8日晚6點,全球新冠肺炎累計確診人數一共才393.65萬人,哪兒來這么多的患者?!

當下新冠肺炎持續時長未知、未來是否有可能出現功效相近的藥品也未知,就算以嶺藥業有本事把連花清瘟產品賣到全球去,按5月8日的累計確診人數計算,擴產成功后公司要賣多少年才能清空一年的產能?

(四)收入結構

以嶺藥業的業務口徑與財務披露口徑略有差異。

2015年~2019年,化學藥、中成藥業務的抗感冒類藥和心腦血管疾病類藥構成了以嶺藥業八成以上的業務收入。

其中,心腦血管類藥品對總收入的貢獻比率從2015年的67.27%下降至2019年的53.36%,主要是連花清瘟產品在2018年~2019年的熱銷拉升了抗感冒類藥占總收入的比重。

三、在研項目&研發投入

(一)在研項目

截至2019年末,以嶺藥業在研立項品種29個,涵蓋心血管系統、神經系統、呼吸系統、內分泌代謝系統、消化系統、婦科、兒科等疾病,處于臨床前研究的不同階段。

而在研且已獲批準進入臨床階段的有8個中藥藥品研發項目,它們的進展情況分比為:

(來源:公司2019年年報、米內網)

風云君發現,這些在研的新藥過半均為以嶺藥業2011年上市前就獲得臨床批件或啟動臨床研究的項目,當時預計獲得新藥證書和生產批件的時間比現在至少早5年。

(來源:招股說明書)

恐怕上市時的以嶺藥業都沒有想到,當初信心滿滿的一個個新藥項目,為什么直到風云君截稿日都還未領到批文。

化學一類新藥方面,2019年末已進入臨床階段的新藥有:

(來源:2019年年報)

(二)研發投入

以嶺藥業擁有多個ANDA產品、專利中藥產品在研待審,其研發投入理應不低。事實的確如此嗎?

從同行業 步長制藥 (603858.SH)、 天士力 (600535.SH)和以嶺藥業的研發情況對比結果看,以嶺藥業的研發投入絕對值偏低,但研發投入比率比步長制藥和天士力更高。

但在研發投入資本化比率上,除2018年外,步長制藥在2016年~2019年的資本化比率都低于以嶺藥業,以嶺藥業在研發投入會計政策上并不是最謹慎的。

四、財務分析

下面來看看以嶺藥業在財務報表指標上表現如何。

(一)盈利情況

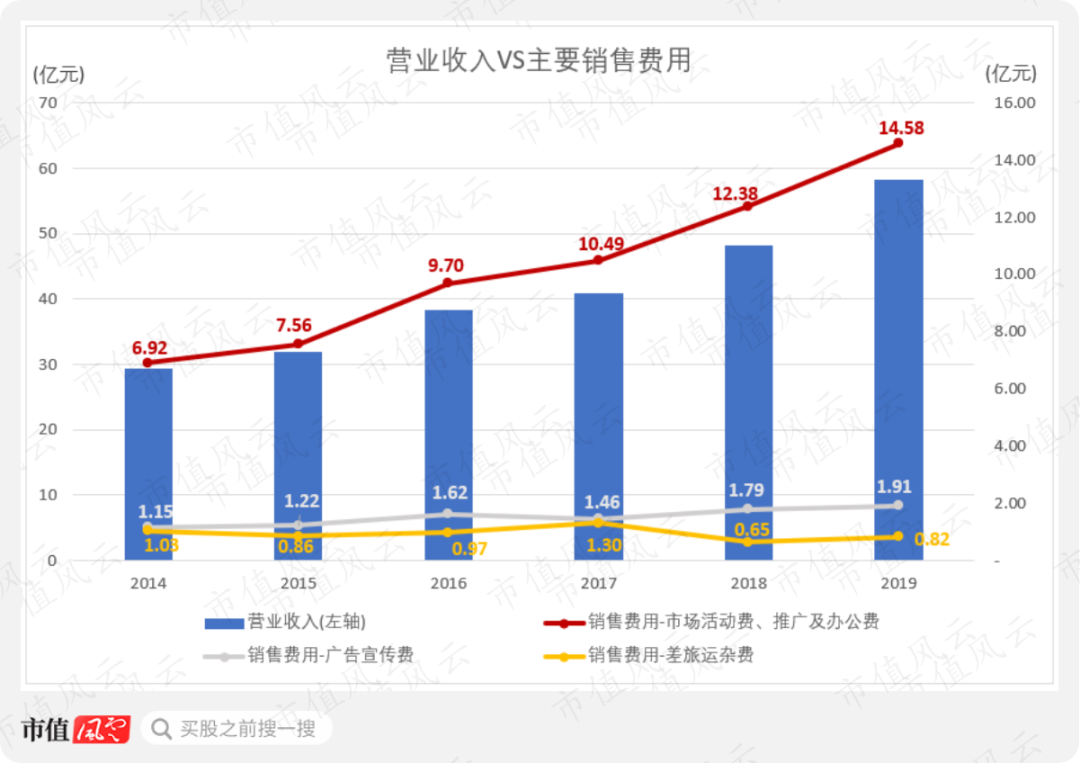

2015年以嶺藥業的營業收入突破30億元,隨后每年以6.84%~20.99%的增幅持續增長,在2019年達到58.25億元的規模。

相比營業收入,以嶺藥業的凈利潤增幅較低。2017年以嶺藥業的凈利潤基本與2016年持平,2019年公司凈利潤只比2018年增長了1.7%。

2017年~2019年,以嶺藥業扣非后凈利潤與凈利潤比前兩年差距略大,主要系當期的理財產品收益和政府補助增加導致。

(二)分類產品毛利率

1、除心腦血管類產品外其余類別產品毛利率下降

按照以嶺藥業的披露口徑,2016年~2019年公司僅心腦血管類產品毛利率保持在69%~70%,較為堅挺;抗感冒類產品、保健飲品類產品和腫瘤、糖尿病等其他類產品近四年的毛利率均出現不同程度的下滑。

其中,抗感冒類產品的毛利率波動最小,2019年毛利率較去年同期同比下降1.53%。

保健飲品類產品和腫瘤、糖尿病等其他類產品因細分產品結構變動導致毛利率在近四年里波動較大,具體需要結合各類產品的構成來作進一步的分析,遺憾的是后者以嶺藥業并未披露。

2、心腦血管類產品毛利率

心腦血管類藥品貢獻了以嶺藥業過半的營業收入,這里將重點比較該類藥品的毛利率。

據米內網統計,2018 年心腦血管疾病用藥在國內重點城市公立醫院中成藥市場中占32.52%的市場份額,在中成藥銷售市場中份額最大。

(數據來源:米內網,廣證恒生整理)

在2018年重點城市公立醫院心血管疾病中成口服藥市場份額中,上市公司同行天士力的復方丹參滴丸和步長制藥的穩心顆粒分別以4.83%、3.67%的份額位列第2、第4。

上述兩種中藥制品比以嶺藥業的芪藶強心膠囊(1.73%)、通心絡膠囊(2.78%)、參松養心膠囊(2.71%)的單體市場份額高,是以嶺藥業拳頭心腦血管中成藥的有力競品。

由于天士力披露口徑不同,風云君在心腦血管類藥品上選取的同行業可比對象為步長制藥和 哈藥股份 (600664.SH)。

對比之下可以看到,以嶺藥業的心腦血管類產品毛利率分別比步長制藥、哈藥股份低約8%、15%。

(三)銷售費用

和其他藥企一樣,以嶺藥業的主要銷售渠道包括:傳統經銷、分銷渠道、網絡醫藥平臺(O2O:叮當快藥、京東到家;B2B:阿里健康、京東健康上、康愛多醫藥網等;B2C:公司官網、京東及天貓旗艦店等)。

在此基礎上,以嶺藥業還通過學術營銷,如組織省、市級絡病學術年會,開展社區健康教育活動、基層(鄉、縣)醫師培訓活動等學術方式進行推廣。

2019年末,以嶺藥業的產品已覆蓋全國10萬余家醫療終端和30萬余家藥店終端。

2018年起以嶺藥業對營銷團隊進行改革并在2019年下半年進行基層組織架構調整,導致2019年公司銷售人員從2250人(2018)增加至5769人,2019年銷售費用的工資部分因此高達4.36億元,同比增長53.8%。

品牌宣傳上,以嶺藥業在傳統紙媒和新媒體(微博、抖音等)上均投放了廣告來增加知名度。

上述舉措令近幾年以嶺藥業的市場推廣費大幅增加,廣告宣傳費波動上升,與收入增長趨勢一致。

但在2018年~2019年業績爆發時,以嶺藥業差旅運雜費卻不增反降且2018年較2017年降幅高達50.42%。然而2018年末銷售人員人數比2017年末少102人,因招聘基層銷售人員導致總差旅費用減少的可能性較低。

由于以嶺藥業未單獨披露運雜費、差旅費以及相關詳細信息,這個反常趨勢的原因不明。

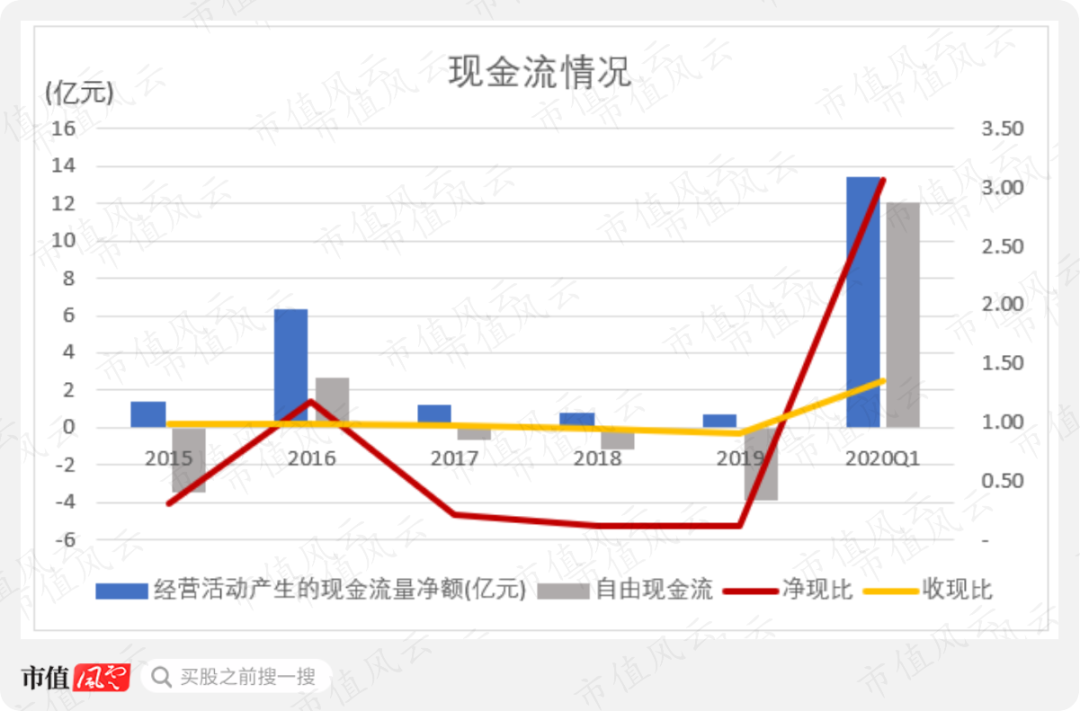

(四)現金流量表情況

現金流量表指標方面,以嶺藥業在2020年以前表現得不太好:

1、經營活動產生的凈現金流雖然為正,但絕對值在減少;

2、受持續建造擴產車間、購買設備影響公司自由現金流除2016年外都為負;

3、除2016年外,凈現比小于0.32,靠經營活動賺的錢很少能真正回流回公司。

2020年一季度,作為能緩解疫情癥狀的藥物,連花清瘟產品供不應求(風云君記得2月在藥店每人僅限購1盒)讓客戶的回款速度加快,工程建設進度因春節和疫情放緩,公司的經營性凈現金流量和自由現金流皆為正。

同時,凈現比和收現比指標都在2020年一季度迅速轉好。尤其是高達3.06的凈現比表明在這三個月中公司的經營性凈現金流在短時間內高速回流到公司的生產經營環節,銷售的火爆可見一般。

結合應收票據的變動情況能看得更清楚。

2018年~2019年,以嶺藥業的產品在零售終端的銷售比醫療終端多,因涉及更多層級(鄉、縣)的終端網絡,回款周期更長,用票據結算的客戶比例更高。

但2020年一季度,連花清瘟產品在醫療終端的銷售高于零售終端,因特殊時期銷售緊俏回款周期大幅縮減,用票據結算的比例有所降低。

反映在營運能力指標上也是如此。

2018年~2020年3月,流感疫情和新冠疫情加速了以嶺藥業的存貨,尤其是抗感冒類茶品的周轉速度,并且隨著銷售的日漸走俏,應收賬款周轉也在加快。

(五)有息負債小

一直以來,以嶺藥業的有息負債(銀行借款)余額都不大,上市后個別年份甚至余額為0。

究其原因,主要是以往以嶺藥業的改造擴產項目大部分都有募集資金兜底,尚未投入使用的募集資金為以嶺藥業提供不少周轉用途。

2016年以嶺藥業首發募集資金(含超募5.38億元)基本消耗完畢,2017年非公開發行的募集資金12.89億元(凈額,下同)到賬后,以嶺藥業在手現金明顯增加。

(注:在手現金指貨幣資金與理財產品總和)

2016年、2017年和2019年,每年年末以嶺藥業都分別將3.5億元、3.5億元、4億元的閑置募集資金暫時用于補充流動資金。

2019年,用于購買理財產品的閑置資金從2018年的7.06億元下降至2.93億元,當期的理財產品投資收益僅23.45萬元,僅為去年同期的1.4%。

2020年3月末,以嶺藥業的有息負債余額小幅增長至0.9億元。目前公司的流動比率為5.14,償債能力較強。

但結合2019年11月以嶺藥業宣稱擬用50.34億元自籌資金投資建設“現代中藥產業化項目”的計劃看,未來以嶺藥業的有息負債規模將持續擴大。

五、質押&減持

2014年12月起,以嶺藥業的實控人吳相君、吳瑞、控股股東以嶺科技基本年年質押。

吳相君和吳瑞個人的累計質押數量占持股比例最高不超過35%,以嶺科技曾在2019年8月發行的8億元可交換公司債券到期后達到74.68%的最高質押比例。

根據最新的質押情況,以嶺科技、吳相君和吳瑞的累計質押數量占持股比例分別為37.21%、31.35%和24.85%。

(來源:choice數據)

減持方面,風云君算了算,在2014年7月后實控人及其一致行動人(親屬)、高管及其親屬不斷減持且減持多于增持——累計減持2450.28萬股,相比陸續花費3.7億元增持公司股票,共計減持套現9.81億元,還多了6.11億元的。

其中,董事田書彥從上市時持股比例9.37%減持至3.97%(2020.3),實控人吳以嶺親屬吳以紅、吳以池等人大多陸續減持過半,紛紛跌出前十大股東名單。

六、結語

上市9年多,以嶺藥業累計分紅6.84億元,股息支付率為20.54%,累計募資34.45億元,累計派息融資比為19.86%。

截至2019年11月,繼上調5000萬元上限后,以嶺藥業花費1.5億元擦線回購1.07%公司股票。

步長制藥上市四年分紅53.46億元且無增發、發債事項,股息支付率為20.54%;天士力累計分紅49.72億元,股息支付率為38.75%,累計派息融資比為70.07%,都比以嶺藥業分得慷慨。

綜合地看,以嶺藥業雖擁有數個獨家自研的拳頭專利中藥產品,經過多年推廣單體業績不俗,但后續主要針對原產品進行循證醫學再評價和二次開發。不論在化藥ANDA產品還是中藥新藥上,成品獲得注冊批文的進展都很慢且未達預期。

因各年流感及疫情,2018年起連花清瘟產品對總體業績的拉升幅度較大,是否能長期保持這個態勢還需看產品的出海進展。

另外,因持續擴產改建,以嶺藥業賺來的錢不太能留在公司,2020年一季度暫時有所改善,但未來50億元的擴產項目仍將增加有息負債和固定資產投入。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)