炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:君

日前,海博思創科創板IPO過會并提交注冊。

海博思創本次擬公開發行股票數量為4443.25萬股,預計募集資金78284.16萬元,其中年產2GWh儲能系統生產建設項目、儲能系統研發及產業化項目、數字智能化實驗室建設項目、營銷及售后服務網絡建設項目及補充流動資金分別使用29939.31萬元、16428.28萬元、12225.09萬元、4691.48萬元及15000.00萬元。

截至今年9月底,海博思創負債規模高達65.44億元,資產負債率為70.05%。今年前三季度,公司實現營業收入51.98億元,凈利潤3.12億元,經營活動現金凈流出15.21億元。

業績增長高度依賴政策驅動 價格戰下儲能系統毛利率持續下滑

海博思創是國內領先的電化學儲能系統解決方案與技術服務提供商,專注于電化學儲能系統的研發、生產、銷售,為傳統發電、新能源發電、智能電網、終端電力用戶等“源-網-荷”全鏈條行業客戶提供全系列儲能系統產品,提供儲能系統一站式整體解決方案。公司亦為新能源工程機械和新能源汽車領域的客戶提供動力電池系統產品。

2021年至今年上半年,海博思創的營業收入分別為8.38億元、26.26億元、69.82億元和36.87億元,2021年至2023年復合年均增長率為188.67%。扣非后歸母凈利潤分別為-570.46萬元、12689.88萬元、56141.76萬元和28333.57萬元,盈利能力大幅提升,經營業績呈快速增長趨勢。

海博思創主營業務收入主要來源于儲能系統的生產和銷售。2021年至今年上半年,公司儲能系統的收入分別為6.53億元、24.56億元、69.27億元和36.5億元,占主營業務收入比重分別為78.52%、94.61%、99.30%和99.04%,2021年至2023年的年均復合增長率達到225.62%。

然而,隨著電化學儲能行業快速發展,眾多廠商紛紛切入儲能系統領域,市場競爭白熱化。自2023年上半年開始,儲能行業的價格戰愈演愈烈,儲能電芯及系統價格不斷下探并延續至今。

今年上半年,公司儲能系統平均單價為0.81元/Wh,同比大幅下降27.03%。2021年至今年上半年,公司儲能系統業務的毛利率分別為24.80%、23.05%、20.02%及19.00%,呈現逐年下降趨勢,或成為公司未來經營的“硬傷”所在。

需要指出的是,公司儲能系統收入快速增長的背后,高度依賴政策驅動。

2021年以來,我國在“碳達峰、碳中和”國家戰略目標驅動下,陸續推出《“十四五”新型儲能發展實施方案》《完善儲能成本補償機制助力構建以新能源為主體的新型電力系統》《關于進一步推動新型儲能參與電力市場和調度運用的通知》等一系列儲能產業支持政策,儲能系統業務客戶需求大幅增加,電化學儲能裝機規模呈高速增長勢頭。

2022年、2023年,受各地區“十四五”相關政策影響的儲能系統收入占到公司營業收入的一半左右。換言之,公司快速增長的業績高度依賴政策驅動,是否具備穩定性和可持續性仍待觀察。

資產負債率超70% 經營現金凈流出15億

公司資產結構及現金流狀況也不容樂觀。

2021年至今年上半年,公司負債規模分別為13.45億元、48.86億元、68.43億元和50.93億元;資產負債率分別為47.55%、74.58%、74.12%和65.00%,遠超同行業平均水平;流動比率分別為 1.85、1.23、1.24和1.37,速動比率分別為1.15、0.75、0.87和1.14,均低于同行業可比公司平均值,且呈現逐年下降趨勢。

招股說明書顯示,各期末負債規模處于較高水平,主要系公司按節點分期收款結算模式使得相應的合同負債和應收賬款余額較高,儲能系統合同規模較大需要不斷備貨生產使得存貨和應付賬款、應付票據余額較高。

截至今年6月底,海博思創應收票據、應收賬款、應收款項融資及合同負債期末余額分別為4184.39萬元、22.85億元、1169.64萬元和9.88億元,合計高達33.26億元,較期初大幅增長46.16%,遠超本期營收增速的24.52%。受應收賬款余額及賬齡增長的影響所致,海博思創2021年度至今年上半年應收賬款壞賬損失不斷增長,分別為-1751.51萬元、-4037.64萬元、-6845.64萬元和-3863.58萬元。

由于部分客戶付款流程較長,或經營未達預期,現金流緊張,導致回款較慢,公司應收賬款逾期金額逐年增加。2021年至2023年,公司逾期應收賬款余額為1.89億元、2.5億元和3.83億元,逾期應收賬款占比分別為59.30%、44.74%和24.93%。

今年上半年,公司逾期應收賬款余額高達6.21億元,2023年同期為2.45億元,同比大幅增長153.47%;逾期應收賬款占比為25.21%,同比上升10.42個百分點。應收賬款的持續快速攀升,通常意味著公司在業務鏈上處于弱勢地位。

負債高企之下,疊加應收賬款、存貨占用大量資金,今年前三季度,公司經營活動產生的現金凈流出15.21億元,同比下降45.27%,現金流狀況急劇惡化。

截至今年6月底,公司貨幣資金為19.54億元,其中銀行存款僅有2.82億元,占比僅一成;高達19.72億元的貨幣資金為保函保證金、銀行承兌匯票保證金,使用權受到限制。而短期借款、一年內到期的非流動負債分別為4.64億元、3596.55萬元,直接的資金缺口(以銀行存款計算)達2.18億元,面臨較大的短期償債壓力

值得重點關注的是,受中裕酒店案件的影響,法院從2021年8月11日開始凍結公司名下銀行存款3315.53萬元,于2022年4月25日補充凍結公司名下銀行存款1665.48萬元,兩次凍結共計4981.01萬元。2024年6月末,上述被凍結資金被法院扣款2709.82萬元。

2019年4月22日,安裝于中裕酒店地下二層配電間電池儲能室發生火災,造成過火間電池柜設備不同程度損壞,以及未過火的電氣室有煙熏痕跡和部分塑料材料熱輻射變形。在該案中,海博思創系直接設備提供方,另一被告杉杉能源負責調試運維。

目前該案仍未完結,公司于2024年6月28日提交再審申請。

研發費用“水分”較大 關聯交易公允性存隱憂

科創板屬性評價標準之一為“最近三年累計研發投入占最近三年累計營業收入比例≥5%,或最近三年累計研發投入金額≥8000萬元”。

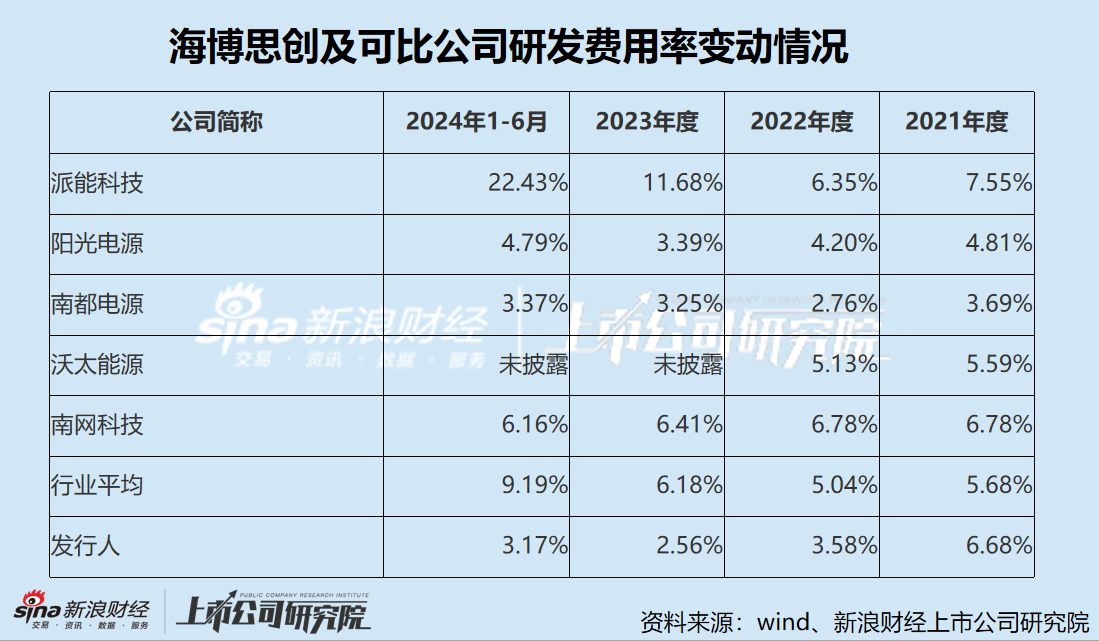

2021年至2023年,海博思創的研發費用分別為5593.78萬元、9410.02萬元和17856.62萬元,累計研發投入32860.42萬元,累計超過8000萬元,但占最近三年累計營業收入比例卻僅為3.15%。

隨著近年來收入快速增長,海博思創研發投入占營業收入比例毛利率不僅遠低于同行業可比公司,甚至呈現出了完全相反的走勢。2021年至今年上半年,公司研發費用率分別為6.68%、3.58%、2.56%和3.17%,行業均值分別為5.68%、5.04%、6.18%和9.19%。

此外,海博思創研發投入本就偏低,還有較大“水分”。

2022年至今年上半年,公司計入研發費用的股份支付金額分別為786.6萬元、3880.14萬元和1611.85萬元,占研發費用的比例分別為8.36%、21.73%和13.78%。若剔除股份支付的影響,2022年至今年上半年,公司研發費用率將變為3.28%、2.00%和2.74%,與同行差距進一步擴大。

根據《監管規則適用指引——發行類第9號:研發人員及研發投入》,發行人將股份支付費用計入研發支出的,應具有明確合理的依據,不存在利用股份支付調節研發投入指標的情形。

2021年至今年上半年,海博思創研發人員數量分別為94人、137人、169人和254人,占員工總數的比例分別為27.33%、35.96%、25.57%和28.64%。2021年至2023年,公司研發人員的人均薪酬及漲幅明均顯低于銷售人員和管理人員。

截至今年6月底,海博思創擁有138項專利,其中發明專利62項,實用新型專利60項,外觀設計專利14項,海外專利2項。可比公司派能科技、陽光電源、南網科技有用的發明專利數量均遠超公司,分別為296項、1686項和357項。

目前,公司擁有14家參股、合營或聯營公司,關聯交易風險需引起關注。2021年至今年上半年,公司向關聯方采購的金額分別為7678.61萬元、8686.04萬元、10743.17萬元和3376.62萬元,占采購金額的比例分別為6.99%、2.49%、1.98%和2.32%;向關聯方銷售的金額分別為20290.61萬元、80386.27萬元、98850.11萬元和12742.69萬元,占營業收入的比例分別為24.22%、30.61%、14.16%和3.46%。

公司的關聯方客戶及關聯方供應商主要系與大型電力集團等成立的合資公司,包括新源智儲、海博景能等。2022年、2023年,公司向新源智儲及其子公司的(已實現最終銷售)銷售收入分別為7.2億元和8.88億元,占營業收入的比例分別為28.04%和26.79%。

此外,前五大供應商南通博斯格成立僅一年左右,便與海博思創簽訂了高達數億元的采購合同。天眼查顯示,南通博斯格成立于2023年5月17日,注冊資本5000萬元人民幣,實繳資本為6萬元人民幣,員工數量僅有6人。2023年、今年上半年,公司向南通博斯格的采購金額分別為2.42億元和1.7億元,分別占當期采購總額的4.45%和11.72%,呈現快速上升趨勢。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)