意見領袖 | 孫彬彬團隊

摘 要

銀行理財無論是短期產品還是長期產品,估值波動都明顯低于同類型基金。

如何做到?

理財相對公募基金有多種方法和策略來平滑估值,近期討論比較多理財平滑估值方式有:(1)銀信合作;(2)自建估值模型。

監管怎么看?

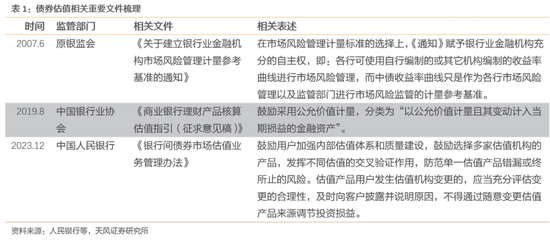

一直以來,監管都在強調理財產品估值的公允性,在監管趨嚴的態勢下,是否合規也一直存在爭議。今年以來,監管機構已叫停多項平滑理財產品凈值波動的舉措。

理財估值問題會如何影響債市?

我們回顧過去的2023和2024年,在一二三季度末,都存在銀行理財季末贖回帶來的信用債估值影響。銀行理財一般季末有回表壓力,規模都會有較顯著的下降,而進一步觀察季末收益率和利差變動情況,雖然信用債收益率有上有下,但是信用利差均有所上行,說明季末回表主要影響信用債的相對估值。

理財平滑估值有利于穩定信用債相對估值,在遭遇贖回或者回表的過程中,降低影響,反之則反是。

如何看待后續理財估值問題?

市場會認為理財存在向公募靠攏的趨向,但是因為負債管理、資產結構、產品規則、交易策略等多維度因素的客觀存在,即使理財無法自建估值,仍然會存在一定的產品優勢,其產品凈值表現還是會與公募基金存在一定區別。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:監管政策變化;負債端波動超預期;貨幣政策出現超預期調整。

報告目錄

近期,銀行理財“自建估值”相關消息引發市場關注。理財如何平滑估值?對信用債市場會有何影響?

01

為什么關注銀行理財估值?

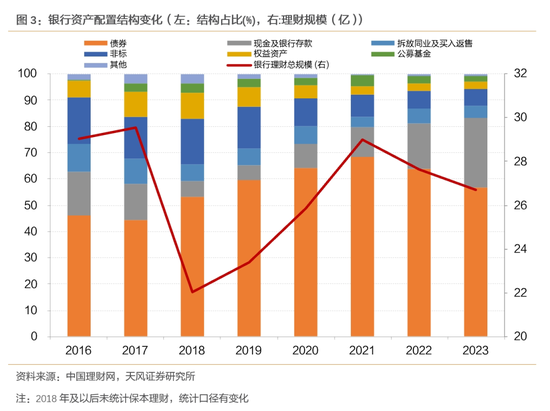

銀行理財規模達到30萬億大關,再度逼近前高。2022年四季度,銀行理財規模的高點達到了30.9萬億,而根據普益標準數據,截止2024/12/15,銀行理財存續規模達到29.88萬億,已經逼近前高。

銀行理財是信用債市場的重要參與者,其持倉結構中信用債占比超4成。以2023年理財年報來看,銀行理財持有債券以信用債為主,利率債占比僅3.2%,信用債占比42.12%,同業存單占比11.3%,按照2023年末26.7萬億的規模計算,其持有的信用債超11萬億。

而一直以來,銀行理財產品收益率波動明顯較小。我們用銀行理財的短期/長期純固收類產品收益率指數計算其7日年化,將其與Wind短債/長債基金指數7日年化對比,可以明顯觀察到,無論是短債基金還是長債基金,理財的年化收益率變動明顯偏小。

銀行理財是如何實現估值相對穩定?理財有哪些平滑估值的操作?

02

銀行理財如何平滑估值?

近期討論比較多的理財平滑估值方式主要有:(1)銀信合作;(2)自建估值模型。

2.1

銀信合作

銀信合作可分為“平滑信托機制”和“收盤價估值”兩種。

“平滑信托機制”的本質是讓信托SPV收益在運作期間的不同時段相互調劑,達到“以豐補欠”的效果。通過設置業績基準,當債市行情好的時候,實際收益超過業績基準,信托SPV儲存超額利潤,在行情差的時候信托SPV釋放利潤,最終達到理財產品自身、甚至在理財產品間平滑收益的效果。

“收盤價估值”,主要是針對交易所私募債的估值。交易所的私募債由于沒有連續競價,其收盤價始終為100.00元,為理財使用收盤價估值提供了可能性。如果理財與信托雙方事先約定,對交易所債券使用收盤價估值,計算凈值時以交易所收盤價作為債券日終價格,那么幾乎能讓產品的每日凈值沒有波動。理財每天只計提利息部分以債券票面利率每日增值。

我們通過銀行理財前十持倉中信托的規模和占比、交易所債券的持有人結構、銀行間債券交易的數據都能夠發現這一趨勢的變化。

1、直接觀察理財持有的信托計劃規模

銀行理財持倉明細不直接公布,我們通過其公布的前十大持倉能夠觀察到趨勢性上行。2022年以來,理財不斷增配信托計劃,占比明顯呈逐年上升態勢,截至2024年三季度末,全市場理財前十大持倉中信托計劃占比已達21.2%,是近年來最高水平。

2、間接觀察理財和信托在交易所及銀行間的投資行為

交易所債券的銀信合作有明顯上升趨勢。我們從上交所公布的信用債持倉者結構能夠觀察到,理財直接持有的上交所信用債規模從2021年末開始下降,2022年贖回潮后,理財明顯減持公司債;而信托的持有規模則一直呈逐年上升趨勢,結合理財前十大持倉中信托計劃不斷上升的規模和占比來看,我們認為理財可能通過信托增加公司債倉位。

銀行間也表現出同樣的趨勢。銀行理財在銀行間受交易規則的限制,必須與信托等機構合作。從銀行間理財、其他產品類的交易數據趨勢能觀察到,二者之間走勢相似度較高。其他產品類包括信托、養老金等機構,但從結果來看,銀行理財影響較高。

從買入期限來看,理財通常偏好剩余期限3年以內的中短債。而其他產品類對3年以上期限的信用債凈流入在明顯增加,理財或將對凈值影響較大的中長期債券通過信托通道購買,而自身主要購買期限適中的信用債。

在銀信合作模式下,信托可以幫助理財產品平滑凈值和增強收益,從而達到“低波動”和“穩收益”的效果。

2.2

自建估值模型

近期市場開始關注銀行理財“自建估值模型”的可能。

據每日經濟新聞 ,一些具備會計事務所背景的咨詢機構開始建設新的債券估值模型,并推介給銀行理財子公司,成為后者自建債券估值模型的基礎,其目的是通過更穩健的債券估值體系,有效降低債券市場異動下,債券價格波動對理財產品凈值波動的影響。

03

今年以來有關監管舉措

今年以來,監管機構已叫停多項平滑理財產品凈值波動的舉措。

5月,據21世紀經濟 ,華北地區有金融監管部門通知部分信托公司,禁止信托公司在與銀行理財合作的過程中提供“收盤價估值”服務。這也是監管通知中首次直接提及“收盤價估值”這個新型估值模式。

6月,據金融時報 ,金融監管總局某地監管局向轄內信托公司印發《關于進一步加強信托公司與理財公司合作業務合規管理的通知》(以下簡稱《通知》)的消息引發市場關注。《通知》點名信托公司與理財公司合作業務存在的四類違規問題,并要求開展合規性排查,包括配合理財公司違規使用平滑機制調節產品收益。

12月11日,據北京商報 ,金融監管部門已下發通知要求理財公司不得違規通過收盤價、平滑估值及自建估值模型等方式去熨平產品凈值波動。有理財公司已于本周收到相關通知,部分此前已試水自建估值模型的理財公司,監管已要求不得新增使用自建估值模型等方式的資產。

一直以來,監管都在強調理財產品估值的公允性,在監管趨嚴的態勢下,是否合規也一直存在爭議。

04

理財估值問題會如何影響債市?

我們回顧過去的2023和2024年,在一二三季度末,實際上都存在銀行理財季末贖回帶來的信用債估值影響。銀行理財一般季末有回表壓力,規模都會有較顯著的下降,規模下降較高的2023Q1下降了1.45萬億。

而進一步觀察季末收益率和利差變動情況,雖然信用債收益率有上有下,但是信用利差均有所上行,說明季末回表主要影響信用債的相對估值。

理財平滑估值有利于穩定信用債相對估值,在遭遇贖回或者回表的過程中,降低影響,反之則反是。

風險提示

監管政策變化;負債端波動超預期;貨幣政策出現超預期調整。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。