@全體股民:A股新一輪牛市即將開啟,火速上車!《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,港交所官網披露了澤輝生物科技有限公司(以下簡稱“澤輝生物”)在港交所提交的上市申請,公司擬根據《上市規則》18A章尋求在聯交所主板上市,目前上市材料已被正式受理,中金公司為其獨家保薦人。

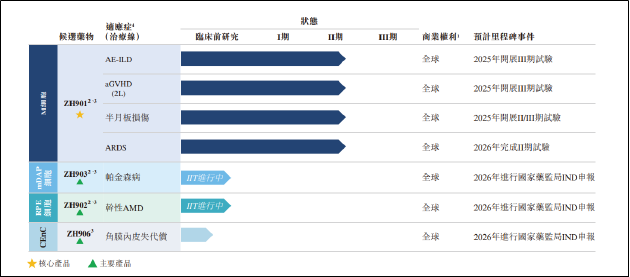

資料顯示,澤輝生物成立于2017年,致力于開發治療多種疾病的多能干細胞來源的創新細胞治療產品,目前處于臨床研發階段。招股書顯示,公司目前的產品組合包括核心產品ZH901以及主要產品ZH903、ZH902及ZH906。

其中,ZH901是一種M細胞治療產品,目前正在研究用于治療損傷及炎癥以及退行性疾病,包括AE-ILD、aGVHD、半月板損傷及ARDS,ZH901也是澤輝生物唯一一款處于臨床階段的在研管線。

由于尚無商業化產品,成立至今,澤輝生物陷入持續虧損,且近幾個報告期內虧損額不斷擴大。2022年-2023年以及2024年前6個月,公司期內虧損額分別達1.73億元、1.96億元、2.37億元,短短兩年半時間里虧損已達6.06億元。截至2024年6月,公司累計虧損已達8.11億元。連年虧損之下,公司目前已資不抵債,凈負債達6.56億元。

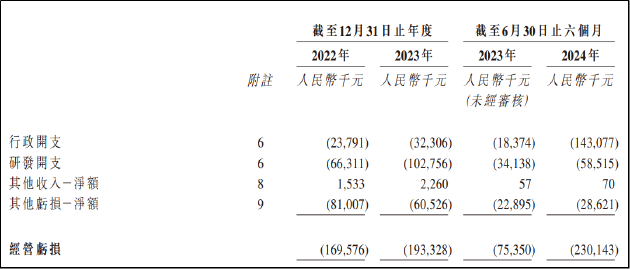

導致公司虧損加劇的原因一方面在于公司研發開支不斷走高,另一方面則在于公司行使了大額股權激勵導致行政開支激增,同時存在大額附帶優先權的金融工具。由于附帶優先權的金融工具按其公允價值計入流動負債項下,因此隨著公司估值的提升,相關權益的公允價值水漲船高,并因此使公司出現因公允價值變動帶來的虧損。

從導致經營虧損的各費用的占比情況來看,2022年-2023年以及2024年1-6月,澤輝生物研發開支分別為6631萬元、1.03億元和5852萬元,占所有虧損項總額的比例分別約為38.6%、52.55%、25.65%。同期行政開支分別為2379萬元、3231萬元、1.43億元,占所有虧損項總額的比例分別約為14.04%、16.33%、62.17%。

2024年行政開支激增的原因在于公司當期實施了大額股權激勵,以股份支付為基礎的薪酬開支達到1.29億元。從支付對象看,公司首席財務官兼執行董事董鑫獲得1.14億元,公司首席醫學官兼執行董事賈懿獲得1501萬元。

報告期內,澤輝生物其他虧損凈額(公允價值虧損)分別為8101萬元、6053萬元和2862萬元,對應于公司估值的提升。2023年末-2024年7月,公司先后完成B輪、B+輪、B++輪融資,每股成本為9.38元,對應公司投后估值約為22.5億元。

由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,可作為相關公司的作為公司估值參考。

以2023年公司研發成本計,澤輝生物市研率約22倍。以2022年、2023年平均研發成本計,公司市研率約28倍。據Wind數據顯示,目前28家港股18A企業市研率中位數約為7.6倍,算術平均值為10.46倍,澤輝生物估值顯著高于行業水平,估值性價比不高。

除了因公允價值變動導致的當期虧損之外,大額附帶優先權的金融工具也對公司資產負債情況造成顯著影響。2022年-2023年以及2024年1-6月,澤輝生物附帶優先權的金融工具分別為3.39億元、7.4億元、8億元,已遠高于公司總資產的4.46億元。

相關金融工具主要來源于公司IPO前融資。2019年至今,澤輝生物先后經歷多輪融資,累計融資6.88億元,而相關融資均包含有贖回優先權的對賭協議。根據招股書顯示,贖回事件觸發條件包括公司未能于2025年10月31日或之前完成IPO;不再與中科院合作,從而對貴公司的主營業務產生重大不利影響等,贖回價格為原始發行價加8%的年利息。

近年來,由于上市失敗導致觸發贖回條款的公司不在少數,一級市場投資人與公司之間的糾紛案例顯著增加,從澤輝生物自身的資產負債情況看,公司同樣陷入了上市或破產二選一的尷尬處境。

值得關注的是,對賭協議中強調了公司需與中科院保持合作關系。事實上,澤輝生物內部產品開發活動中使用的若干許可(金麒麟分析師)引進的專有技術均源自于中科院動物研究所及北京干細胞與再生醫學研究院。

2019年5月,澤輝生物與上述戰略合作伙伴訂立了一系列原始合作協議,根據協議,戰略合作伙伴授予澤輝生物全球范圍內使用他們生成的兩條臨床級hESC細胞系(人胚干細胞)的排他性權利,及其控制的hESC向M細胞、mDAP細胞及RPE細胞分化途徑專利權于全球范圍的排他性權利,以供澤輝生物研究、開發、生產、要約銷售及商業化源自干細胞的針對所有潛在適應癥治療的產品。

為此,澤輝生物須支付各種款項,包括首期付款、里程碑付款及特許權使用費付款。截至2024年6月30日,澤輝生物無形資產中“許可引進的專有技術”賬面價值為2.36億元,相應地,應付款項中“應付戰略合作伙伴款項”為2.05億元,應付戰略合作伙伴長期款項的利息為522萬元。未來,若達到特定條件,澤輝生物仍需向其繼續支付里程碑付款。

除了核心技術為“舶來品”之外,公司的知識產權同樣存在隱憂。招股書顯示,澤輝生物與在研產品相關的專利及申請共計有14項。其中,與核心產品相關的專利僅1項獲得授權,另外6項專利申請均處于待審定狀態。

從產品角度來看,目前澤輝生物僅ZH901一款處于臨床二期階段,其余各管線均處于臨床前研究狀態。需要注意的是,臨床試驗失敗率最高的階段就是臨床Ⅱ期,素有新藥研發“死亡之谷”之稱,因此相關管線最終能否成藥以及公司未來能否進入商業化階段均面臨極大不確定性。

澤輝生物唯一一款管線尚未完成Ⅱ期臨床,但卻急于尋求上市的原因一方面與對賭協議要求的上市時間日益迫近有關,另一方面則在于公司現金儲備已捉襟見肘。截至2024年6月,公司賬面現金及等價物僅0.78億元,結合既往數據看,現金僅能維持公司正常運營約半年。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)