炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

6月26日,微創(chuàng)機(jī)器人發(fā)布公告稱于2024年6月25日,附屬公司蘇州暢行作為承租人與天牛眼作為出租人訂立轉(zhuǎn)讓合同及融資租賃協(xié)議。蘇州暢行同意向天牛眼出售樣機(jī),總代價(jià)為6000萬元,而天牛眼同意將樣機(jī)以租賃代價(jià)人民幣6600萬元租回給蘇州暢行,當(dāng)中包括租金本金6000萬元及租賃利息600萬元,租期為三年。

由于天牛眼為微創(chuàng)醫(yī)療間接持有的全資子公司,微創(chuàng)機(jī)器人的控股股東也為微創(chuàng)醫(yī)療,因此轉(zhuǎn)讓合同及融資租賃協(xié)議項(xiàng)下進(jìn)行的交易構(gòu)成關(guān)連交易。根據(jù)香港財(cái)務(wù)報(bào)告準(zhǔn)則,融資租賃項(xiàng)下擬進(jìn)行的交易預(yù)計(jì)作為融資安排入賬,該融資租賃安排下的交易不會(huì)導(dǎo)致錄得任何處置收益或損失。

從融資租賃的形式看,該次關(guān)聯(lián)交易屬于售后回租。通過這一交易,微創(chuàng)機(jī)器人作為承租人以增加中長期債務(wù)為代價(jià),可在短期內(nèi)獲得大額資金。從融資租賃的利率看,3年利息率僅為10%,低于普遍水平。因此,該次交易本質(zhì)上是母公司微創(chuàng)醫(yī)療向微創(chuàng)機(jī)器人提供低成本資金支持。

6月27日早間,微創(chuàng)機(jī)器人又發(fā)布了根據(jù)一般授權(quán)配售新股公告,委任配售代理促使認(rèn)購方認(rèn)購1290萬股新股,配售股份占已發(fā)行股本的約1.35%,配售價(jià)為每股9.10港元,較最后交易日每股股價(jià)10.66港元折讓約14.63%。經(jīng)扣除相關(guān)費(fèi)用及開支后,自配售事項(xiàng)收取的所得款項(xiàng)總額及所得款項(xiàng)凈額估計(jì)分別約為1.17億港元及1.14億港元,相當(dāng)于每股配售股份的凈發(fā)行價(jià)約為8.84港元。

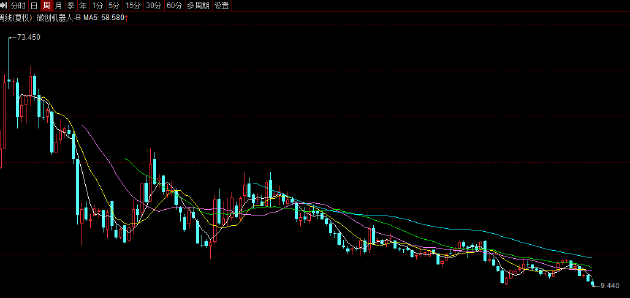

值得關(guān)注的是,自上市以來,微創(chuàng)機(jī)器人股價(jià)持續(xù)下跌,已由2021年11月的最高73.45港元每股跌至今年6月26日的11.3港元每股,股價(jià)已遭腳踝斬。

低位配售公告發(fā)布后,公司股價(jià)再度跳水,截至發(fā)稿跌幅達(dá)16.19%,股價(jià)為9.47港元每股。無論是以出售回購形式通過關(guān)聯(lián)方獲得低成本融資還是低位配售均指向一個(gè)問題,即微創(chuàng)機(jī)器人正面臨較大的資金壓力。

微創(chuàng)機(jī)器人創(chuàng)立于2015年,是“微創(chuàng)系”上市公司中歷史市值最高,研發(fā)投入“最燒錢”的子公司。公開資料顯示,微創(chuàng)機(jī)器人的多款產(chǎn)品都是手術(shù)機(jī)器人領(lǐng)域中的“國產(chǎn)首款系列”。例如,圖邁是國內(nèi)首個(gè)獲得國家藥監(jiān)局批準(zhǔn)上市的國產(chǎn)四臂腔鏡手術(shù)機(jī)器人,鴻鵠骨科手術(shù)機(jī)器人是國內(nèi)首個(gè)搭載自研機(jī)械臂、并獲批上市的國產(chǎn)髖膝一體骨科手術(shù)機(jī)器人。

然而,與國產(chǎn)手術(shù)機(jī)器人第一股天智航面臨的困境類似。公司產(chǎn)品一方面需要面對(duì)已上市多年,經(jīng)過了多次迭代的達(dá)芬奇機(jī)器人等海外強(qiáng)力競品的競爭,另一方面還要在推動(dòng)產(chǎn)品入院、醫(yī)生使用以及掃除支付端障礙等層面耗費(fèi)心血。而以上負(fù)面因素在短期之內(nèi),或均難以迅速消除。

就商業(yè)化成果而言,微創(chuàng)機(jī)器人的現(xiàn)狀不容樂觀。自上市以來,公司持續(xù)深虧,2021年-2023年累計(jì)凈虧損達(dá)27.35億元。營收方面,近三年?duì)I收雖保持高增長,但絕對(duì)數(shù)額較小,2023年剛剛突破1億元。

持續(xù)深虧之下,公司不斷失血,2021年、2022年以及2023年,公司自由現(xiàn)金流分別為-8.1億元、-13.09億元、-8.26億元。公司上市時(shí)所得募資資金早已消耗殆盡,資金壓力日益提升。

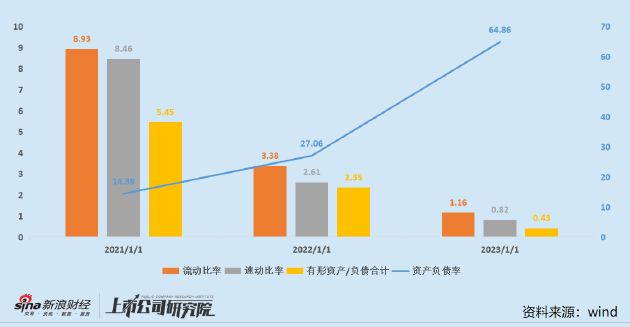

截至2023年12月31日,公司現(xiàn)金及現(xiàn)金等價(jià)物僅5.08億元,資產(chǎn)負(fù)債率已由2021年的14.39%,2022年的27.06%大幅增至64.86%。速動(dòng)比率也大幅降至0.82,短期償債壓力已逐步顯現(xiàn)。同時(shí),公司有形資產(chǎn)占總負(fù)債的比例也首次下降至1以下,公司資產(chǎn)結(jié)構(gòu)全面惡化,償債風(fēng)險(xiǎn)正持續(xù)加劇。

由此可見,微創(chuàng)機(jī)器人在股價(jià)已嚴(yán)重破發(fā),處于歷史極低點(diǎn)的時(shí)候仍選擇低位配售,以及通過關(guān)聯(lián)方進(jìn)行融資租賃也是無奈之舉,畢竟資金問題已是迫在眉睫。事實(shí)上,作為融資提供方的母公司微創(chuàng)醫(yī)療自身,也面臨著不小的資金壓力。

2023年12月5日和6日,微創(chuàng)醫(yī)療連發(fā)兩份公告,一份公告宣布計(jì)劃贖回7億美元的2026年到期的零息可轉(zhuǎn)債,并已于公告發(fā)布日期透過交易經(jīng)辦人收到合資格債券持有人向公司出售本金總額約為2.17億美元的現(xiàn)有可換股債券的承諾,余下未償還現(xiàn)有可換股債券約為4.48億美元。另一份公告則宣布計(jì)劃發(fā)行2.2億美元的2028年到期的年息5.75%的可轉(zhuǎn)債。

兩份公告對(duì)比可見,本質(zhì)上是微創(chuàng)醫(yī)療以有息可轉(zhuǎn)債置換部分無息可轉(zhuǎn)債,以實(shí)現(xiàn)債務(wù)展期。今年4月5日,微創(chuàng)醫(yī)療再度發(fā)布公告稱,公司和原貸款方簽署了協(xié)議,取得了一筆最高2億美元的融資,并將獲得3億美元的借款,以償還即將到期的4.48億美元可轉(zhuǎn)債。同時(shí),原貸款人同意向公司提供1.5億美元的可換股定期貸款融資,年利率為5.75%。

此外,原貸款人還可以額外提供5000萬美元的貸款額度,相關(guān)額度的獲取附加了對(duì)賭協(xié)議,即公司2024年及2025年的虧損額不得超過2.75億美元、0.55億美元,2026年需要實(shí)現(xiàn)9000萬美元以上的盈利。否則,貸款人可以要求微創(chuàng)醫(yī)療提前償還貸款。

從可轉(zhuǎn)債由無息變?yōu)橛邢ⅲ约靶略鲑J款額度附帶了對(duì)賭協(xié)議不難看出,資本市場給予公司的容錯(cuò)空間以及耐心已然不多,微創(chuàng)醫(yī)療的融資環(huán)境也正日益趨緊。究其原因,是公司給了市場畫了一張美好的“大餅”,但業(yè)績表現(xiàn)卻常年不盡人意。2020年-2023年,微創(chuàng)醫(yī)療的凈利潤分別為-2.23億美元、-3.51億美元、-5.88億美元、-6.49億美元。

2020年股東大會(huì)上,微創(chuàng)醫(yī)療的董事長常兆華曾放出豪言說:“微創(chuàng)醫(yī)療是一家有萬億市值基因的公司。”2023年股東大會(huì)上,微創(chuàng)醫(yī)療明確表示拆分12家公司獨(dú)立上市是公司的長期戰(zhàn)略。而在二級(jí)市場融資趨緊的背景下,難以再通過分拆進(jìn)行融資的微創(chuàng)醫(yī)療,似乎正在離萬億市值目標(biāo)漸行漸遠(yuǎn)。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)