炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,證監會擬修改科創屬性評價指標,旨在堅守板塊功能定位,凸顯科創板“硬科技”特色,強化科創屬性要求。

本次《科創屬性評價指引(試行)》征求意見稿擬修訂的內容主要有三項,一是將最近三年研發投入金額由“累計在6000萬元以上”調整為“累計在8000萬元以上”;二是將應用于公司主營業務的發明專利數量由“5項以上”調整為“7項以上”;三是將“最近三年營業收入復合增長率”由“達到 20%”調整為“達到 25%”。

梳理在審的87家科創板擬IPO企業(不包含已終止及注冊生效企業,截至4月15日)后發現,株洲科能新材料股份有限公司等公司的部分指標或不符合科創屬性新規。此外,還有飛潮(上海)新材料股份有限公司等企業“踩線達標”或“突擊達標”。

其中,無營收、無利潤、無上市產品的深圳善康醫藥科技股份有限公司(下稱“善康醫藥”)值得關注,公司招股書披露的三年研發投入之和滿足不了8000萬元的芯要求。更重要的是,善康醫藥核心管線進度不及預期還存在失敗風險,故預估值超40億元的一個條件生變,進而選擇科創板第五套上市標準的邏輯存疑。此外,公司超40億元估值采用的評估方法的合規性也存在爭議,這也關乎公司能否選擇第五套上市標準。

高估值邏輯生變 核心管線進度不及預期

招股書顯示,善康醫藥的主營業務是以預防阿片類毒品復吸、治療酒精使用障礙為代表的成癮治療藥物等創新藥的研發、生產和銷售,核心產品是納曲酮植入劑。

截至2023年年底,善康醫藥無營收,無產品上市、2019-2021年、2022年上半年合計虧損1.77億元。善康醫藥這類擬IPO企業,市場上有投資者稱之為“三無公司”。

2019-2021年,善康醫藥研發投入合計為7,650.36萬元,不滿足新規超8000萬元的規定。不過據善康醫藥問詢函回復中的數據,公司2022-2022年的研發投入之和超過了8000萬元。

善康醫藥的研發投入應該不會成為障礙,但公司是否符合科創板第五套上市標準存在很大爭議。由于善康醫藥無營收無利潤,只能選擇科創板第五套上市標準。而第五套上市標準,需要公司預估市值達到40億元以上。

2022年12月,善康醫藥遞交科創板上市申請。2022年6月,善康醫藥最后一次融資完成后的投后估值為30.71億元,僅僅過了半年,公司申報IPO時的預計市值就高達53.3億元,較上次估值增長73.6%。

善康醫藥稱IPO預計市值53.3億元大幅增長合理性包括:2022年6月以后公司現有管線研發進展順利,已有較大進展。其中核心管線 SK1801 2022年12月向CDE正式提交新藥上市申請(NDA),預計2023年底前可以取得新藥批文并上市銷售。

然而截至2023年年底,善康醫藥核心管線 SK1801 仍沒有取得新藥批文,更不會上市銷售。既然公司核心管線進度并沒有達到估值53.3億元時的預期,當時高估值的一個邏輯已經發生變化,那么公司是否還能獲得超40億元的估值?

善康醫藥在最新的公告中稱,SK1801 預計2024年二季度可以取得新藥批文并上市銷售,較之前的預期慢了一個季度以上。

此外, 善康醫藥SK1808 管線,初步計劃于2023年向美國FDA提交臨床試驗申請;現在改為計劃2024年第二、三季度向美國FDA提交臨床試驗申請,比預期晚了兩、三個季度。

善康醫藥核心管線及其他產品的進度不及預期,不僅影響其實體商業化進度,對于公司能否獲得高估值也有很大影響。

更令人擔憂的是善康醫藥核心管線SK1801 的成功率。善康醫藥2023年4月稱,CDE 公示同意SK1801 享受新藥上市優先審評審批,藥品上市許可(金麒麟分析師)申請的審評時限縮短至一百三十個工作日。那自SK1801 自2023年2月6日受理至今,已經快有300個工作日,為何遲遲未獲批?

善康醫藥也在招股書中提示SK1801 審批進度不及預期的風險。公司預計SK1801于 2023年可獲得上市批準,如SK1801 的新藥注冊上市審評審批進程受到較大程度的延遲或無法獲得上市批準,則將對公司未來的業務及經營業績造成較大不利影響。

估值超40億元的評估方法是否合規? 關乎能否選擇第五套上市標準

申報資料顯示,善康醫藥2022年12月遞交創業板上市申請時,采用收益法評估方法獲得 53.3億元的估值,公司這才可以滿足科創板上市標準五(唯一沒營收指標的上市標準,40億元市值是及格線),畢竟善康醫藥是“三無公司”且前次估值僅30.71億元。

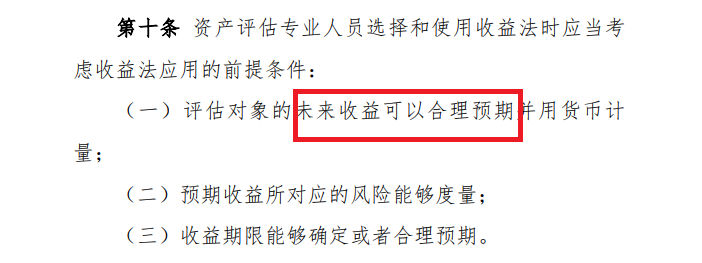

采用收益法評估獲得高估值的合理性已經被廣泛質疑,這里重點分析合規性。根據《資產評估執業準則——資產評估方法》之規定,采用收益法評估時應當考慮收益法應用的前提條件:(一)評估對象的未來收益可以合理預期并用貨幣計量;(二)預期收益所對應的風險能夠度量;(三)收益期限能夠確定或者合理預期。

來源:《資產評估執業準則——資產評估方法》

來源:《資產評估執業準則——資產評估方法》2022年12月,善康醫藥核心管線 SK1801 剛剛向 CDE 正式提交新藥上市申請(NDA),當時申請還沒獲正式受理更不確定是否會獲批,直到今年一季度還沒獲批。公司2022年12月采用收益法評估時,是否滿足“未來收益可以合理預期”的要求?

上述準則還規定,評估對象沒有歷史收益記錄或者尚未開始產生收益,對收益的預測僅基于預期會影響評估測算結果的可靠性。

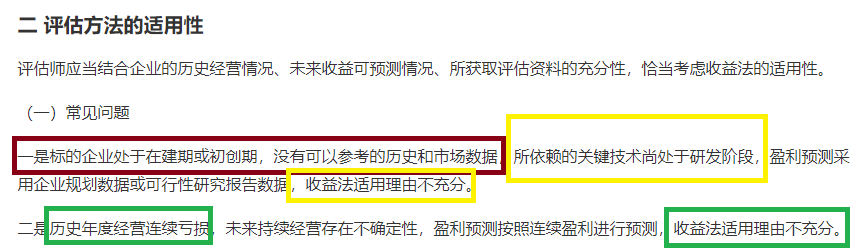

此外,根據證監會《會計監管風險提示第7號——輕資產類公司收益法評估》(下稱《會計監管風險提示第7號》)之規定,“標的企業處于在建期或初創期,沒有可以參考的歷史和市場數據,所依賴的關鍵技術尚處于研發階段,盈利預測采用企業規劃數據或可行性研究報告數據,收益法適用理由不充分”。

來源:《會計監管風險提示第7號》

來源:《會計監管風險提示第7號》上述規定還指出,“歷史年度經營連續虧損,未來持續經營存在不確定性,盈利預測按照連續盈利進行預測,收益法適用理由不充分”。

值得注意到是,《會計監管風險提示第7號》指出的兩個適用性問題,是二選一的問題,即有一項存在問題,適用收益法評估的理由就不充分。

善康醫藥成立于2017年10月,成立時間不長,無產品、無營收且歷史年度經營連續虧損,核心管線未獲批未上市未商業化,在此背景下用收益法獲得超50億元的估值,是否符合《會計監管風險提示第7號》的規定?

多位審計人士及資產評估人士稱,“三無公司”采用收益法估值的合理性存疑,因為評估的基礎可能有些薄弱,評估結果的可信度會大打折扣。

預計募資額超總資產

除了估值的合理性合規性存疑,善康醫藥核心產品的市場空間也遭質疑。

申報資料顯示,善康醫藥的拳頭產品納曲酮植入劑,在戒毒領域的患者對象為阿片類毒品依賴人群。不過資料顯示,阿片類毒品成癮人數從2015年的98萬人下降至2021年的55.6萬人。

此外,據國家禁毒辦發布的《2022年中國毒情形勢報告》,2022年底我國吸毒人員有112.4萬名,同比下降24.3%;新發現吸毒人員7.1萬名,同比下降41.7%;現有吸毒人數連續5年下降,而戒斷3年未發現復吸人數連續10年上升。

吸毒人數的減少及戒斷未復吸人數連續10年上升,還關系到善康醫藥53億元估值的合理性,因為采用收益法評估應考慮終端客戶、銷售滲透率等參數。

招股書顯示,善康醫藥擬公開發行新股999.4740萬股,預計募資13.27億元。13.27億元的募資額,比善康醫藥5.02億元(2022年上半年末)的總資產還高出164%。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)