炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:藥明生物打出“停牌+巨額回購”組合拳后似乎并未阻止其股價進一步下跌態勢。這背后或折射出市場三大隱憂,其一,新增項目不及預期,中短期成長性或將承壓;其二,公司調低預期而競對在大幅調高,競爭格局是否存在惡化風險?其三,參考行業龍頭,當成長性承壓時市盈率滑落20倍以下,藥明是否將遭遇估值重塑風險?此外,藥明系大股東“瘋狂式”減持套現及頻繁分拆上市,這是否進一步打擊投資者信心?

近日,藥明生物下調業績預期引發股價暴跌,12月4日至今股價跌幅超30%。

12月4日當天,藥明生物股價暴跌23.79%,公司緊急停牌。

12月5日,公司復盤股價繼續大跌8.45%。

12月6日,藥明生物拋出了一份不超過6億美元回購股份方案,股價收盤勉強翻紅,但隨后兩個交易日股價進一步持續下挫。

藥明生物打出“停牌+巨額回購”組合拳后似乎并未阻止其股價進一步下跌態勢。投資者究竟在擔憂什么?藥明生物持續承壓背后又傳遞了市場何種預期?

中短期預期:業績成長性大打折扣?

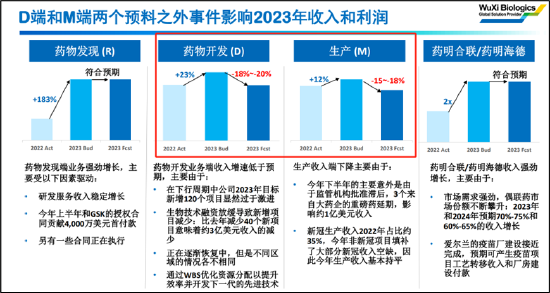

12月4日,藥明生物在官網披露“業務更新”,業績預期大打折扣。藥明生物將 2023 年全年收入增速從 30% 增長調整到 10% 增長,其中非新冠業務增速指引從 60% 下修到 36%。據此推測,營收增速或跌至個位數,非新冠業務收入增速或跌破20%。可以看出,藥明生物的業績成長性相比指引及以往表現或在大打折扣。

來源:官網

來源:官網藥明生物2023年大概率業績放緩,但2024年是否將會好轉呢?

從公司新增訂單看,公司2024年或也將承壓。

截至 2023 年 11 月 30 日,公司新增項目數 91 個,相比預期120個大幅縮水25%。業內人士表示,由于CXO賽道訂單存在一定滯后性,相關行業影響或將在1-2年后體現。值得注意的是,公司2021年新增項目高達156個,為公司2022年業績高增長提供“安全墊”。

從行業投融環境看,行業投融環境在修復但仍然略顯乏力。

根據西南證券的研報數據,海外2022、2023Q1-3投融資總額分別為5609.7億、 4483.7億元,同比下滑52.8%;同比增長0.5%;融資事件總數為2970件、2264件,分別同比下滑26.2%、2.4%;國內一級市場投融資情況也沒多樂觀,2022年、2023Q1-3國內醫療健康融資總額分別為1458.9億元、850.2億元,同比下滑58.5%、25.1%,融資事件數分別為1091件、962件,同比下滑24.3%、及同比增長12.1%。從數據整體表現,投融環境較去年有所修復但整體仍然承壓。

藥明生物除了以上短期成長性問題,還存在以下三大隱憂,其一,公司競爭格局是否在惡化?其二,成長性變差疊加競爭格局生變,藥明生物的估值是否將面臨重塑?其三,實控人“瘋狂”減持與頻繁分拆上市等資本動作,是否拖累公司價值?

第一大擔憂:競爭格局是否惡化

對于藥明生物的大跌,興華基金基金經理黃兵曾公開對媒體表示,由于受到地緣政治等因素影響,部分訂單可能流向了其競爭對手,這或也對藥明相關競爭力構成挑戰。

我們也曾在《藥明生物股價重挫背后:大股東提前減持出逃?新增項目銳減與行業內卷》文中指出,藥明生物或可能面臨競爭格局惡化等風險。今年以來,韓國CXO大廠三星生物上演降價搶單,加速擴大產能。據悉,三星生物拿下跨國藥企巨頭輝瑞價值4億美元的生物類似藥代工生產大單,備受關注。

頗為引人關注的是,藥明生物與三星生物業績形成巨大反差,藥明生物調低,而三星生物卻大幅抬高。

12月7日,三星生物將2023年的最高指導線從15%-20%上調至20%以上。三星生物2023年第三季度的財務業績顯示,由于生產效率的提高、今年6月開始全面投產的第4工廠的成功投產以及第1~3工廠的充分利用,公司的季度合并營業額自2011年創業以來首次突破1萬億韓元,Q3營收增長18%,凈利潤增長高達86%。截至10月,三星生物制劑已累計簽訂了價值超過118億美元的合同,其中包括此前宣布的與輝瑞、BM的擴大戰略合作協議。

值得注意的是,藥明生物不僅業績落后于三星生物,其相關產能也大幅落后。

公開資料顯示,藥明生物截至今年6月總產能達到26.2萬升,2026年規劃總產能將增至58萬升;而三星生物截至今年6月總產能達到60.4萬升,占全球產能30%,第5工廠將于2025年4月開始運營,公司總產能將達到78.4萬升。

需要指出的是,三星生物的產能已經超過行業龍頭,隨著三星生物產能大幅釋放,疊加地緣政策等不確定性影響,CDMO市場格局是否將生變?

藥明生物近日也就三星生物競爭等問題給出了回應,管理層否認業績預期下調與三星無關。

12月7日,藥明生物召開媒體溝通會議,藥明生物CEO陳智勝表示,藥物發現(R)、藥物開發(D)、生產(M)三個板塊中,即三星生物只有M,基本沒有R和D;而藥明生物是50%的D加上50%的M,或者是40%的D加上40%的M。按照藥明生物的說法,公司盡管與三星生物在生產D端產生競爭,但業績下滑與三星生物沒有關聯。

第二大擔憂?成長性不再疊加競爭格局生變估值是否重塑

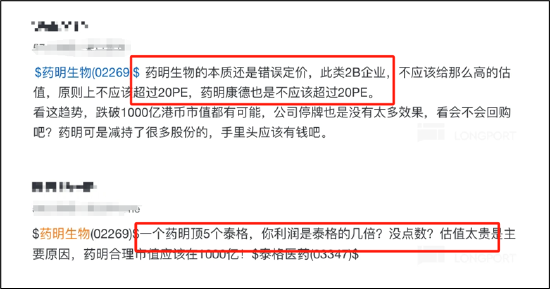

在藥明生物大跌之際,有的股民直呼藥明生物定價過高。

相關投資者稱,藥明生物屬于2B屬性,市盈率不應超過20倍,其更是進一步激進評論藥明生物將可能跌破千億。

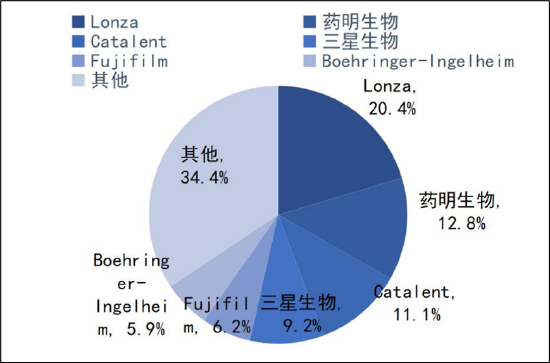

來源:公開資料

來源:公開資料根據公開資料顯示,全球生物藥CDMO市場集中度較高,按銷售收入計算,2022年全球生物制藥 CDMO市場份額第一龍沙(Lonza),市場份額占比為20.4%,其次為藥明生物,市場份額為12.8%。

來源:公開資料

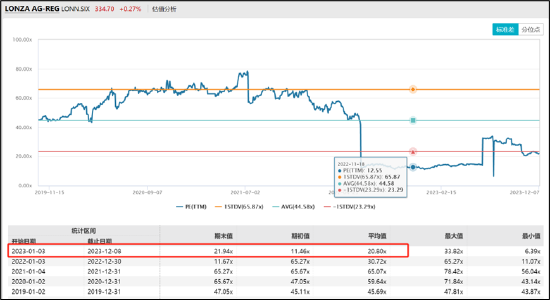

來源:公開資料我們參考行業巨頭演變發現,當成長性承壓后,公司市盈率跌落在20倍以下。

根據西南證券研報顯示,龍沙Lonza大致經歷三大階段,第一階段,業績穩定增長期,1997-2007年凈利年復合增速為4.61%(市盈率20-40倍區間);第二階段由于經濟下行和行業監管趨嚴,加之公司未放緩產能擴張,使得業績增速放緩,2008-2012年市盈率在10-20倍區間;第三階段公司迎來了醫藥行業的蓬勃發展,業績快速增長,2013-2019年凈利復合增速近40%,市盈率在20-40倍區間。

值得注意的是,行業龍頭龍沙(Lonza)業績開始乏力。2023年上半年,Lonza銷售額為約36.3億美元,同比增長3.2%,凈利潤約4.78億美元,同比下降17.5%,營收增長疲軟。在這種背景下,Lonza目前市盈率均值在20倍左右。

來源:wind

來源:wind目前,藥明生物動態市盈率為27.7倍左右。在藥明生物未來成長性大打折扣情況下,疊加競爭格局生變,其未來估值是否將重塑?我們將持續關注。

第三大擔憂?藥明系頻繁分拆與大股東瘋狂式減持是否影響投資者信心

今年11月,藥明生物成功將藥明合聯分拆港股上市。藥明系自私有化回歸后,通過分拆等資本運作方式,已經擁有藥明康德(維權)、藥明生物、藥明巨諾及藥明合聯等四家上市公司平臺。

我們曾在分拆系列文章中對頻繁分拆動因與風險進行了深入分析。文章指出,縱觀海內外,分拆上市或“抬估值、提盈利、優負債”等好處。但同時也需要關注其伴生的隱患。首先,分拆或導致母公司被掏空,分拆上市淪為大股東的變現套利工具。有的公司把分拆上市當成“IPO生意”,頻繁分拆上市母公司呈現“空心化”趨勢,被市場質疑存在圈錢嫌疑。其次,為滿足分拆上市條件或優化報表結構,誘發可能不公允的關聯交易傾斜或利益輸送。母子公司業務切割不足導致相關獨立性存疑,需要警惕相關費用或利潤轉移情形。

事實上,在藥明系頻繁分拆模式下,不僅遭大股東瘋狂減持,核心資產也同時進一步被分拆上市。這讓我們產生兩大疑慮。

一方面,藥明生物遭遇實控人“瘋狂式”減持,是否影響投資者信心?

據悉,從2017年至今,Biologics Holdings對藥明生物進行了13次配售減持,這使得其持股比例從上市初的75.43%一路驟降至13.82%,并且已經不再是藥明生物的控股股東。藥明生物的控股股東減持套現金額高達773億港元,按照一港元按照0.9元人民幣折算,李革等人套現金額高達695億元。

另一方面,藥明生物將核心資產分拆上市是否拖累母公司市值?

藥明合聯是專注于全球ADC及更廣泛生物偶聯藥物市場的CRDMO,卡位ADC賽道。

ADC賽道屬于近期異常火熱,被業內視為前景較好的賽道。

根據弗若斯特沙利文的資料,中國生物技術公司一直處于ADC對外授權交易的領先位置,自2022年以來及截至最后實際可行日期,有10家中國醫藥(11.500, -0.10, -0.86%)及生物技術公司與海外合作伙伴達成共14項ADC對外授權交易,合共達220億美元。在這10家中國公司中,有八家是藥明合聯的客戶。全球ADC外包服務市場于2022年達到15億美元,2018年至2022年的復合年增長率為34.5%,預計到2030年將大幅增長至110億美元,2022年至2030年的復合年增長率為28.4%。

當最具前景資產被單獨上市,相關投資者資金是否可能出現向核心分拆標的引流?

與此同時,藥明合聯業務較為依賴內部資源,相關關聯交易占比較大。

招股書顯示,2020年至2022年,藥明合聯與藥明生物的不獲豁免持續關聯交易金額分別為5150萬元、2.53億元及7.95億元。2021年及2022年,藥明合聯與藥明康德(603259.SH)的不獲豁免持續關聯交易金額分別為2330萬元及1.38億元。

此外,藥明生物業績不及預期,直至“延遲”至年底披露,被投資者質疑其涉嫌掩護藥明合聯上市,引發管理層信任危機。據悉,今年上半年新增項目大減,公司并未下調業績預期;今年9月披露中報,公司依然未下調相關預期。直至11月藥明合聯上市完成后,公司于12月初在公司官網更新相關業績指引。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)