新三板退市公司索信達二次沖擊香港IPO了。

日前,資訊科技服務提供商索信達控股再次向香港聯交所提交上市申請,安信國際為獨家保薦人。此前,索信達曾于2016年8月在新三板上市,2018年11月,公司在新三板終止掛牌,2019年3月,索信達首次提交香港IPO申請,本次為索信達第二次嘗試香港IPO。

招股書顯示,索信達營收并不穩定,2019年上半年凈利潤虧損128萬元,此外,公司資產負債率由2017年的27.6%驟增至2018年的80.5%,融資成本上升,現金流趨緊。

營收不穩 市場競爭力較弱

索信達是數據解決方案供應商,主要參與大數據及人工智能行業,為企業客戶提供數據解決方案、銷售軟硬件及相關服務為一體的綜合服務和資訊科技維護及支援服務。

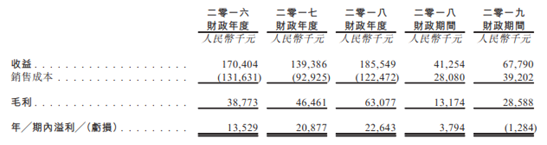

招股資料顯示,2016年至2019年上半年,公司分別實現營收1.7億元、1.39億元、1.86億元和6779萬元,營收不穩定,波動性較大。

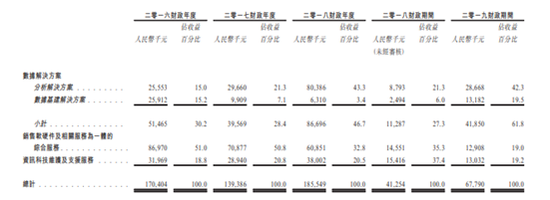

分業務來看,公司三大業務中,數據解決方案的營收占比不斷增加,銷售軟硬件及相關服務為一體的綜合服務營收占比則由2016年的51%降至2019年上半年的19%,經營重心逐漸轉移。

營收不穩定或與大數據及人工智能行業市場競爭激烈有關。

目前,中國的數據市場上有共約1500名大數據及人工智能解決方案供應商,市場呈高度分散的狀態。公司在招股資料中坦言,2018年五大人工智能市場參與者合共擁有約9.6%的市場份額,公司僅擁有0.06%的市場份額,競爭力較弱。

其他兩條業務線,資訊科技維護及志愿服務、資訊科技軟硬件兩大行業中,前者五大市場參與者的總市場份額為17.6%,公司市場份額僅占0.02%,與排名首位公司6.6%的市場份額有著較大的差距;后者市場集中度更低,國內領先的通訊設備供應商在2018年排名第一,擁有3.0%的市場份額,而公司在軟硬件行業市場份額僅為0.0007%。

三大業務線上,公司市場份額均沒能超過1%,這說明公司自身競爭力相對較弱,對比同業的其他競爭對手沒有明顯的業務、技術優勢,無法與競爭對手拉開差距以獲得穩定的客戶及業務收入。

凈利潤方面,2018年上半年公司營業收入為4125萬元,凈利潤379萬元,2019年上半年,公司營收同比增長64.32%至6779萬元,公司凈利潤反倒虧損128萬元,雖然虧損額并不大,但增收不增利現象突出。

仔細閱讀財務數據我們發現,期間費用吞噬利潤現象嚴重。2019年,公司行政開支1690萬元,同比增長223.75%,銷售費用同比增長70.57%至510萬元。公司解釋稱,這是源于行政團隊的擴張以及銷售和營銷活動增加。

買物業致公司資產負債率飆升

除營收不穩、期間費用擠壓利潤空間外,索信達資產負債率飆升的問題也較為矚目。

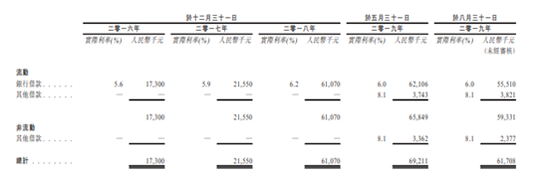

招股書數據顯示,2016年和2017年,公司的資產負債率分別為27.7%和27.6%,位于低位,隨后2018年,資產負債率驟然飆升至80.5%,2019年上半年繼續小幅走高至81.3%。隨資產負債率變動的還有流動比率,2016-2017年公司流動比率為2.2倍,隨后走低至1.2倍,償債能力變差。

影響資產負債率和流動比率的是公司在2018年所做的一個決策——買物業。

2018年,公司與獨立第三方訂立協議,作價6200萬元購買深圳海納物業。

為了購買海納物業,公司通過銀行借款籌集資金。

數據顯示,2016年和2017年,公司的銀行借款分別為1730萬元和2155萬元,至2018年,公司銀行借款驟升至6107萬元,實際利率也有小幅上漲至6.2%。

斥6200萬元買樓,若是賬面現金充裕倒也不足掛齒,但實際上,索信達每年經營活動產生的現金流并不算特別可觀。

2016年至2018年,索信達經營活動產生的現金凈額分別為2954萬元、3785萬元、1558萬元,2019年上半年,經營活動現金凈流出2907萬元。因為業績波動較大,導致公司現金流波動也較大。

在2018年經營活動僅帶來不足1600萬元現金的情況下,斥資6200萬買樓,對于公司來說,求助于銀行借款是不得不做的選擇。

銀行借款大幅增加,意味著公司的融資成本也隨之上升。

2016年至2018年,公司產生的融資成本凈額分別為117萬元、158萬元和290萬元,2018年融資成本凈額同比上升約83.5%。

公司稱,購買海納物業主要是為了發展人工智能技術展示中心、金融人工智能實驗室及辦公室,展示中心將用于與客戶進行面對面會議和展示數據解決方案。

應收款擠占流動性 現金流緊張

目前,公司尚余約3200萬元購買海納物業的款項未付。協議稱,公司計劃于2019年12月31日或之前支付1200萬元,于2020年上半年支付剩余2000萬元。

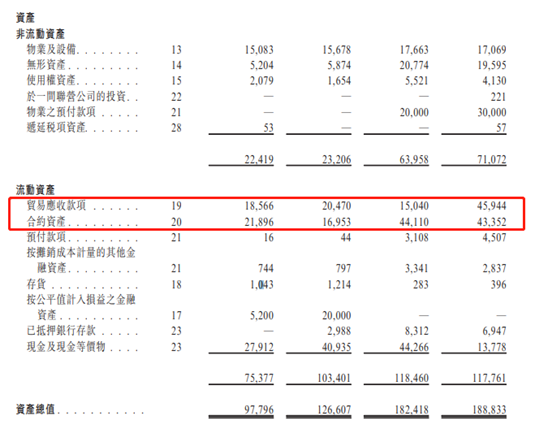

公司如今現金流情況并不算理想,一方面,經營活動現金流量流出2907萬元,賬面現金余額僅1378萬元;另一方面,公司的貿易應收款和合約資產分別達4600萬元和4750萬元。

招股書中稱,合約資產是指公司就已完成但未開票的工作收取代價的權利。

2018年,公司的合約資產增幅驚人,由2017年1695萬元增至4411萬元,同比增長率高達160.2%。隨后,2019年,公司的貿易應收款項也錄得較大幅度的增長,由2018年的1504萬元增至4594萬元,同比增長率為205.45%。

值得注意的是,合約資產在有關權利成為無條件時才可轉移至貿易應收款項,這期間存在一定的時間跨度和成功率,這就意味著除貿易應收款外,合約資產對于公司流動性的拖累更加嚴重。2019年上半年,貿易應收款項和合約資產共計8929.6萬元,占資產總值的47.3%。(文/vicky)

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)