【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

粵運交通近年營收逐年下滑。

張藝吳鈺敏

網約車對客運行業影響有多大,這家客運物流公司的招股書說明了問題。

在香港聯交所上市的粵運交通(3399.HK)已向證監會遞交招股說明書,計劃進軍A股市場,日前,該公司遞交的發行申請已獲證監會受理。

此次,粵運交通擬發行A股不超過8888萬股,募資不超過10億元用于高速公路服務區及加油站投資、道路客運及配套服務業務建設等方面。

作為一家廣東地區的綜合運輸物流服務提供商,粵運交通近年營收逐年下滑。這與網約車等新型出行方式的興起密不可分。

招股書中數次直指,鐵路、城際軌道交通、網約車、私家車客運業等給道路客運行業造成較大沖擊。

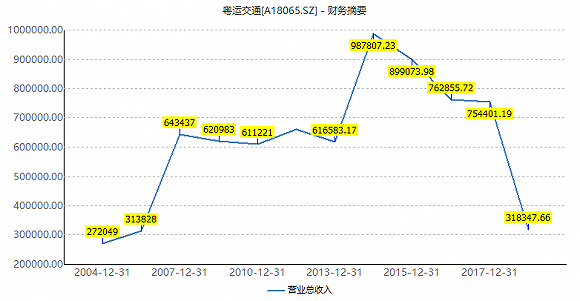

從營業收入來看,2014年成了粵運交通的頂峰,全年營業收入接近100億元。然此后公司不僅未能突破100億營收大關,收入還呈現階梯狀下滑。從近100億元,到近90億元,再到近80億元,直至2018年上半年,營業收入降至31.83億元,同比下滑6.11%。

這一趨勢正與網約車的蓬勃發展勢頭契合。

自2014年以來,網約車用戶規模爆發式增長。有數據顯示,當年網約車用戶規模增長率超過5倍以上。2015年網約車平臺的整合及各種補貼,使得用戶群體一再擴張。隨著用戶的增長,網約車滲透率越來越高,《中國智能出行2015大數據報告》數據顯示,互聯網出行在一、二線城市的滲透率分別達40.1%和17.3%。

互聯網出行規模在2015年便達到681億元,有機構預計,2018年交易規模將增至2678億元,并與2022年超過5000億元。

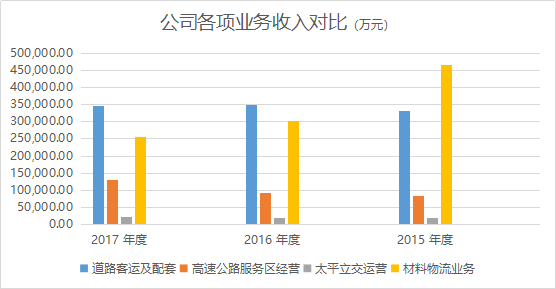

網約車正成為更多人日常出行的選擇。從粵運交通的主營結構來看,汽車客運業務一直是公司的核心業務,占比近50%。這部分業務正與網約車業務形成正面交鋒。

粵運交通的客運業務包括班車客運、公交車客運、出租車客運、包車客運等。截至2018年3月底,公司擁有2009條客運線路,4135個客運線路牌,擁有9666臺營運車輛。

粵運交通認為,這是公司主要的競爭劣勢。“相較于傳統汽車客運,網約車可以實現點對點連接,具有乘車地點靈活,出行時間自主以及智能手機移動端操作便捷等優勢,不同的車型也能滿足不同乘客的需求,因此,網約車等新型出行方式的興起,不僅改變了人們的出行習慣,在一定程度上也擠占了汽車客運市場份額。”

為此,粵運交通也計劃布局網約車服務。今年9月份,公司控股附屬公司粵運發展收到由廣東省交通運輸廳發出的《申請從事網約車經營具備線上服務能力的認定結果》,并確認粵運發展已符合《網絡預約出租汽車經營服務管理暫行辦法》的要求及相關規定,獲準在中國提供此類服務。

除網約車外,高鐵、城際軌道交通、私家車等出行方式所帶來的影響也不容小覷。

近年來,高鐵、城際軌道交通網絡逐步完善,給公路運輸業客運量帶來很大程度的沖擊,尤其在200-500公里中短途運輸市場給公路運輸業造成較大沖擊。

在粵運交通的“大本營”廣東地區,根據《廣東省綜合交通運輸體系發展“十三五”規劃》,預計2020年廣東省鐵路運營總里程將達5500公里,以高速鐵路為骨干的鐵路網絡基本形成,并將實現市市通高速鐵路。廣州、深圳等中心城市軌道交通網基本建成。

鐵路客運具有運輸時間短、舒適性強、安全性高以及受天氣影響小等特點,隨著廣東省鐵路網的逐步完善,粵運交通道路客運業務將會受到一定影響。

同時,私家車保有量也在上升。國家統計局數據顯示,2017年年末全國私人轎車1.14億輛,同比增長12.5%。隨著私家車的普及,以及我國居民可支配收入的進一步提高,私家車出行占居民出行的比重將會進一步提升。

在網約車及高鐵等出行方式的夾擊之下,粵運交通的毛利率水平常年較低。Wind數據顯示,粵運交通毛利率長期低于行業平均水平。

2018年一季度,粵運交通毛利率為16.10%,同期除江西長運(600561.SH)僅10%左右外,其余德新交運(603032.SH)、富臨運業(002350.SZ)、海汽集團(603069.SH)等毛利率均高過粵運交通,在20%以上。

一方面,因國際石油價格高位波動趨勢將增加道路運輸企業成本,增加道路客運企業盈利情況的不確定性。

另一方面,公司人力成本占營業成本的比重逐年提高,2015年至2018年一季度分別為13.50%、18.27%、19.84%和22.29%。人力成本增長與收入增長不匹配,這對公司毛利率和利潤水平造成不利影響。

更主要是的,公司營收占比較高的材料物流業務毛利率水平低。材料物流業務曾是粵運交通主要收入來源,這一業務在2015年營收占比超過50%,毛利率卻僅為3.6%。2018年一季度營收占比降至30%左右,毛利率僅5.77%。未來這部分業務營收占比將會更低。

2018年3月末,公司完成資產重組,將下屬企業實業公司100%股權與廣州粵投下屬企業梅州粵運100%股權進行置換,并表示未來公司將專注于出行服務,不再經營材料物流業務。

此外,高速公路服務區經營有上升趨勢,本次募集資金,有39.46%資金運用于高速公路服務區及加油站投資項目,公司或許有重點發展并擴展這一部分業務的計劃。

近幾年來,粵運交通加緊兼并收購的腳步。2012年收購汽運集團,2014年收購清遠粵運,2015年收購鲘門服務區內的土地及附屬建筑物,2017年收購陽江汽100%股份,2018年收購廣州粵投持有的梅州粵運。

此外,粵運交通還存在資產注入預期。未來擬注入的資產包括控股股東廣東省交通集團有限公司(下稱交通集團)旗下的岐關車路、拱北汽運、潮州粵運等資產。

其中,岐關車路及拱北汽運主要經營在往來珠海及澳門的班車客運和旅游客運,并從事在珠海地區的客運站業務。目前二者100%股權已委托粵運交通經營管理。交通集團承諾在粵運交通上市之日起3年內將注入該資產。

潮州粵運主要經營潮州客運業務,目前其100%股權已被委托粵運交通經營管理。交通集團承諾自潮州粵運扭虧為盈之日起3年內將注入上市公司。

此次若順利IPO,將有助于粵運交通擴大業務規模,然而如何緩解行業沖擊,粵運交通還需要思考更好的解決辦法。

責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)