炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

1月31日,片仔癀開盤大跌,跌幅達9.79%。日前,片仔癀公布了2023年年度業績快報。據公告顯示,片仔癀全年實現營業總收入100.35億元,同比增長15.42%;歸母凈利潤27.84億元,同比增長12.59%。

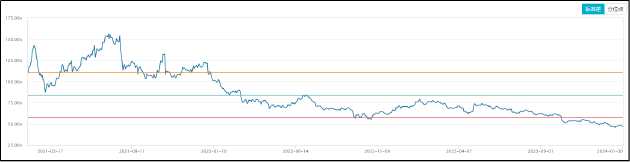

從全年業績來看,片仔癀仍可實現穩健增長。但結合估值水平來看,片仔癀的業績增速或難以匹配高估值。Wind數據顯示,2021年至今,公司估值雖有所下降,但仍然維持在45-50倍PE的高位。凈利潤12%的增長,但市盈率甚至高于貴州茅臺,增長與估值的錯配或是投資者“用腳投票”的主要成因。

事實上,為保持業績增長,在過去十數年間,片仔癀曾多次采取產品提價策略。2005年,在出廠價和零售價均提升5元的背景下,片仔癀收入同比增長65.2%;在2020年提價后,公司2021年的收入同比增長23.20%,凈利潤同比增長45.49%。

2023年,片仔癀再次漲價,且是歷史上調整幅度最大的一次,但從業績表現看,曾屢試不爽的漲價策略卻出現失靈跡象。2023年5月,片仔癀錠劑國內市場零售價格從590元/粒上調到760元/粒,供應價格相應上調約170元/粒;海外市場供應價格相應上調約35美元/粒。

在提價28.81%的基礎上,公司全年營收及凈利潤僅增長15.42%和12.59%。單季度來看,片仔癀4季度營收24.35億,同比增長11.7%;凈利潤4.69億,同比增長僅9%。大幅提升的產品單價與業績增長幅度出現顯著偏離,或說明片仔癀的銷量已出現顯著下滑。

銷量出現顯著下滑,業績增長不及預期,百億營收卻坐擁千億市值,片仔癀的價值投資神話還能否持續?

責任編輯:田李昊文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)