來源:時代周報-時代在線

圖片來源:圖蟲

圖片來源:圖蟲據安徽省紀委監委網近日消息,1月10日,六安市中級人民法院一審公開開庭審理安徽省農村信用社聯合社原黨委委員、副主任高廣成涉嫌受賄、巨額財產來源不明、國有公司人員濫用職權、違法發放貸款罪一案。根據公訴機關指控,高廣成的違法行為多發生在其擔任徽商銀行(03698.HK)副行長之時。

圖片來源:安徽省監察委員會官網

圖片來源:安徽省監察委員會官網做了近10年徽商銀行副行長的高廣成涉嫌受賄、違法發放貸款的背后,折射出徽商銀行的內控問題,這家安徽地區唯一上市的銀行過去三年時間里屢次被監管行政處罰,“貸款管理問題”正是違規的“重災區”。

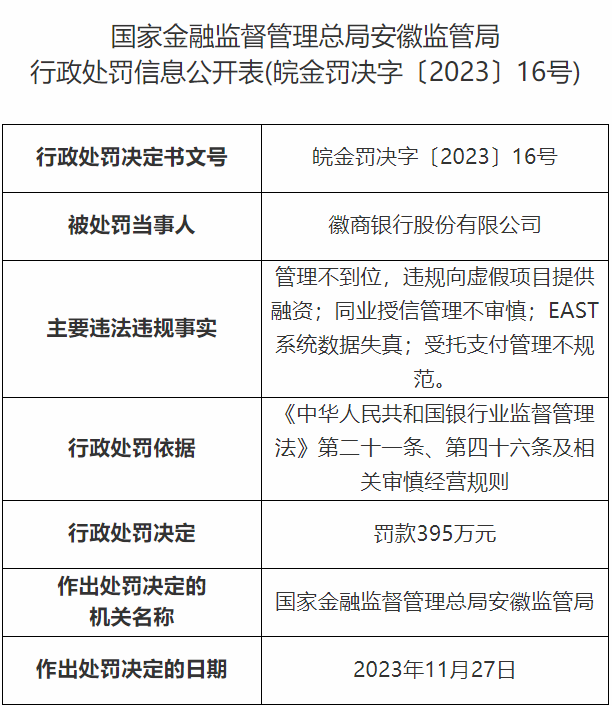

就在高廣成被公開庭審的1月10日,國家金融監督管理總局安徽監管局披露了一則針對徽商銀行的行政處罰,因存在“管理不到位,違規向虛假項目提供融資;同業授信管理不審慎;EAST系統數據失真;受托支付管理不規范”。”

圖片來源:國家金融監督管理總局官網

圖片來源:國家金融監督管理總局官網此次處罰并非個案,而是徽商銀行及其分支機構三年來被監管部門頻繁處罰的冰山一角。

為何頻繁受到行政處罰呢?時代周報記者近日給徽商銀行發去了采訪提綱,截至發稿尚未得到對方回復。

“我認為徽商銀行及其分支機構三年頻繁被處罰的現象,反映出某些商業銀行在合規經營上還存在一定的問題。”近日,科技部國家科技專家周迪告訴時代周報記者。

三年累計被罰沒超2200萬元

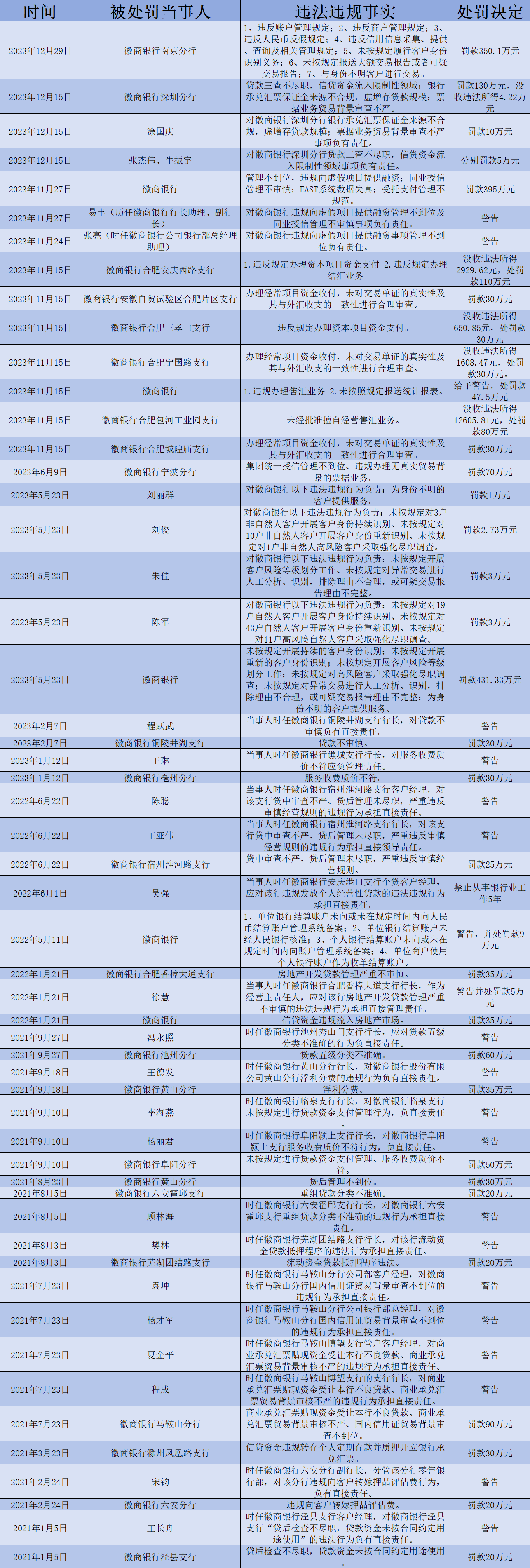

根據時代周報記者不完全整理,近三年來,徽商銀行及其分支機構共收到28張行政處罰單,總計罰款金額約2279萬元。

時代周報記者制表

徽商銀行及其多個分支機構因違規行為被監管部門處罰的有23家,包括徽商銀行總行、徽商銀行毫州分行、徽商銀行池州分行、徽商銀行阜陽分行、徽商銀行黃山分行、徽商銀行六安分行、徽商銀行馬鞍山分行、徽商銀行南京分行、徽商銀行寧波分行、徽商銀行深圳分行、徽商銀行合肥安慶西路支行、徽商銀行合肥香樟大道支行、徽商銀行涇縣支行等。

對此,周迪表示:“監管部門應采取以下措施,遏制商業銀行類似違規行為的發生:一是加大處罰力度,讓違規行為付出沉重代價;二是強化銀行內部合規風控,提高員工合規意識;三是加強對銀行的現場檢查,發現問題及時整改;四是加強與銀行的溝通,指導銀行規范經營。”

“多家分支機構被處罰次數高、處罰金額大,可能意味著徽商銀行總行對分支機構的集中統一管理存在薄弱環節。”周迪認為,“銀行需要強化總分行的溝通與協調,確保分支機構嚴格按照總行的規定開展業務。”

超百萬大額罰單有5張

值得注意的是,過去三年,徽商銀行及其分支機構的超百萬大額罰單有5張。

時代周報記者制表

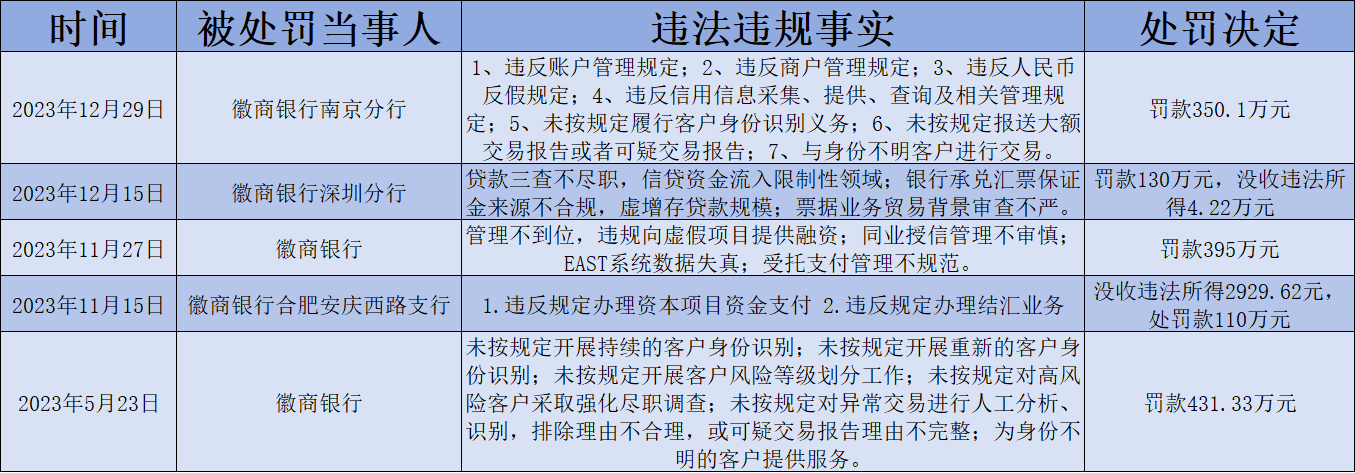

例如,2023年5月23日,徽商銀行被中國人民銀行合肥中心支行罰款431.33萬元,其主要違規行為是:“未按規定開展持續的客戶身份識別;未按規定開展重新的客戶身份識別;未按規定開展客戶風險等級劃分工作;未按規定對高風險客戶采取強化盡職調查;未按規定對異常交易進行人工分析、識別,排除理由不合理,或可疑交易報告理由不完整;為身份不明的客戶提供服務”。

進入下半年,即2023年11月15日,徽商銀行合肥安慶西路支行由于“違反規定辦理資本項目資金支付,違反規定辦理結匯業務”,被國家外匯管理局安徽省分局沒收違法所得2929.62元,并處罰款110萬元。

11月27日,徽商銀行因“管理不到位,違規向虛假項目提供融資;同業授信管理不審慎;EAST系統數據失真;受托支付管理不規范”被國家金融監督管理總局安徽監管局罰款395萬元;12月15日,徽商銀行深圳分行因“貸款三查不盡職,信貸資金流入限制性領域;銀行承兌匯票保證金來源不合規,虛增存貸款規模;票據業務貿易背景審查不嚴”被國家金融監督管理總局深圳監管局罰款130萬元;12月29日,徽商銀行南京分行因“違反賬戶管理規定;違反商戶管理規定;違反人民幣反假規定;違反信用信息采集、提供、查詢及相關管理規定;未按規定履行客戶身份識別義務;未按規定報送大額交易報告或者可疑交易報告;與身份不明客戶進行交易”被中國人民銀行江蘇省分行罰款350.1萬元。

周迪告訴時代周報記者,徽商銀行及其分支機構三年共計被處罰28次,罰款總額超2200萬元,“確實在一定程度上反映出信貸資金監管存在漏洞。這也可能意味著銀行內部控制機制存在問題。對此,銀行應認真反思,加強內部管理,提高合規意識。”

貸款管理成違規“重災區”

根據處罰信息,徽商銀行及其分支機構在貸款管理方面存在較多違規行為。

例如,徽商銀行的違規問題是“信貸資金違規流入房地產市場”;徽商銀行深圳分行的違規問題包括“貸款三查不盡職,信貸資金流入限制性領域;銀行承兌匯票保證金來源不合規,虛增存貸款規模”;徽商銀行銅陵井湖支行的違規問題包括“貸款不審慎”;徽商銀行宿州淮河路支行的違規問題是“貸中審查不嚴、貸后管理未盡職,嚴重違反審慎經營規則”;徽商銀行合肥香樟大道支行的違規問題是“房地產開發貸款管理嚴重不審慎”等。

除了貸款業務違規較多外,對客戶身份識別管理不力也是常見問題。

例如,徽商銀行南京分行的違法問題之一就是“未按規定履行客戶身份識別義務;與身份不明客戶進行交易”,徽商銀行的違法行為之一為“未按規定開展持續的客戶身份識別;未按規定開展重新的客戶身份識別;未按規定開展客戶風險等級劃分工作;未按規定對高風險客戶采取強化盡職調查;為身份不明的客戶提供服務。”

“徽商銀行的違規行為主要集中在貸款管理不規范、客戶身份識別不力等方面,這無疑顯示出在風險管理和合規運營方面存在監管缺位。”周迪認為,銀行需要加強風險防控,確保合規運營。

在當前宏觀經濟面臨下行壓力的背景下,銀行應該如何把控貸款資金呢?周迪認為應該注意以下四個風險點:“一是嚴防信貸資金違規流入高風險領域;二是加強客戶身份識別,防止虛假貸款;三是關注貸款資金的使用情況,防止挪用;四是加強內部審計,防范內部風險。在保增長與防風險間找到平衡,關鍵是要有針對性地下調風險偏好,優化信貸結構,支持實體經濟。”

最后,周迪提出了一系列針對銀行業務規范化和合規管理的加強措施,具體包括:“一是建立健全內部控制體系,強化風險管理;二是加強員工培訓,提高合規意識;三是完善激勵機制,引導員工合規經營;四是加強與監管部門的溝通與合作,及時了解監管要求;五是加大對違規行為的查處力度,嚴肅處理違規人員。”

隨著孔慶龍出任徽商銀行行長之后,或許該行的內控會變得更好。

責任編輯:郝欣煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)