日前,中國證監會召開2024年系統工作會議,提出“突出以投資者為本的理念”,強調“加大對欺詐發行、財務造假、操縱市場、內幕交易等案件的查辦力度,讓違法者付出慘痛代價;壓實保薦機構、會計師事務所等中介機構‘看門人’責任,堅持‘申報即擔責’,對‘帶病闖關’的,嚴肅核查、嚴厲懲治”。

A股全面注冊制落地已9個月有余,IPO制度逐漸完善,上市包容性、審核效率提升的同時,監管審查更加嚴格,中小投資者合法權益更加受到保護。

注冊制實施以來,一級市場有哪些趨勢性變化,IPO申報公司(以下簡稱“申報公司”)撤回/被否的原因又有哪些?在去年8月證監會定調“階段性收緊IPO節奏”后,市場又出現哪些改變?

注冊制下

信披高質量、審核嚴把關

注冊制改革以來,證監會始終秉持依法全面從嚴監管的理念,并貫穿于資本市場監管的全鏈條各環節。在事前,堅持質量優先,強化發行監管,嚴把IPO入口關。

從信披來看,上市公司招股書質量提高,監管層問詢量呈下降趨勢;從過會率來看,2023年科創板首發過會率下降至歷史最低值。

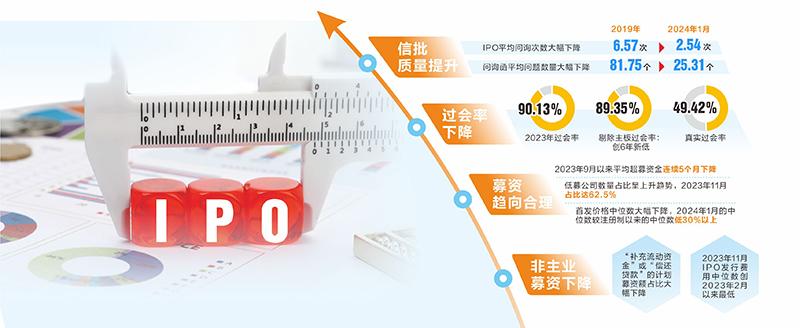

趨勢一:信披質量提升,問詢量下降

通常來說,招股說明書信披越透明、報告質量越高,申報公司收到證監會/交易所的問詢次數相對較低。證券時報·數據寶統計,自2019年7月以來(以上市日期為準),注冊制申報公司收到的證監會/交易所平均問詢次數、問詢函平均問題數量逐年下降。2024年1月平均問詢次數僅有2.54次,創注冊制實施以來單月最低水平;問詢函平均問題數量25.31個,創注冊制實施以來單月第二低;歷史最低值是2023年11月,問詢函平均問題數量不足21個。2023年問詢5次以上公司數量占比16.73%,今年1月以來僅有10%。

事實上,注冊制實施以來,發行狀態分別為“IPO終止、暫緩發行(表決)、中止審查”且遭證監會/交易所問詢的公司當中,暫緩發行(表決)公司被問詢次數以及問詢函平均問題數量顯著超過另外2種類型的公司,其中問詢函平均問題數量與已上市公司基本持平。IPO終止公司的問詢函問題數量也較多,平均接近23個;中止審查公司中,擬登陸北交所的公司數量最多,創業板、科創板公司數量較少。

趨勢二:審核從嚴從緊,全口徑過會率下降

在IPO從嚴審查背景下,“帶病過會”的可能性大大降低,不少企業被終止上市審核或主動撤回IPO申請。

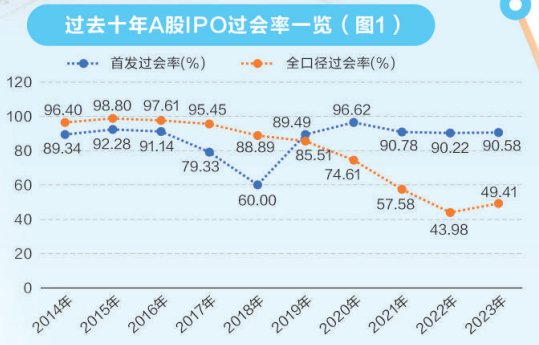

按發審委/上市委會議日期統計,2023年A股首發過會率90.58%,其中全面注冊制實施以來過會率為90.13%,剔除主板公司后的全年過會率下降至89.35%,創過去6年新低。2023年暫緩表決、取消審核公司數量占比合計5.52%,占比創近5年新高,也是近10年次新高。

分板塊來看,2023年科創板首發過會率下降至歷史最低值,不到80%;創業板首發過會率為90.91%。IPO過會率明顯下降的背后一方面在于審核從嚴從緊;另一方面,2023年8月,證監會發布《統籌一二級市場平衡優化IPO、再融資監管安排》,定調“階段性收緊IPO節奏”。

若以過會公司數量/全部申報公司數量(含撤回、終止、暫緩等公司)作為統計口徑(下稱“全口徑過會率”)計算,自2019年A股實施注冊制以來,過會公司占比較核準制時期大幅下滑,2023年A股首發真實過會率僅有49.42%,遠低于2021年及以前的過會率。2022年過會率較低與次年注冊制的全面實施有一定關系(圖1)。

IPO階段性收緊后

募資金額及投向回歸理性

去年8月,證監會發文定調“階段性收緊IPO節奏,促進投融資兩端的動態平衡”;“嚴格要求上市公司募集資金應當投向主營業務,嚴限多元化投資”。在政策發布后,一級市場迎來哪些積極改變?

變化一:募資及定價趨于合理

IPO募資趨于合理,首發價格“虛高”現象得到有效遏制。

數據顯示,以上市日期統計(注冊制公司),2023年9月以來,IPO公司平均預計募集資金大幅下降,平均超募資金連續5個月下降。2023年11月~2024年1月(截至1月26日),IPO公司月度超募比例(加權平均)均為負數,尤其是2024年1月,IPO公司整體低募-10.08%,低募比例創近12個月新高。

與此同時,自2023年8月以來,低募公司數量占比呈上升趨勢,11月占比多達62.5%,創2023年2月以來新高,2023年12月、2024年1月低募公司數量占比分別為57.14%、53.85%。

從首發價格來看,2023年3月至10月上市的公司首發價格中位數均超過20元,其中6~8月首發價格中位數達到階段頂峰。自2023年9月以來,首發價格中位數大幅下降,2023年11月首發價格中位數為15.09元,2023年12月、2024年1月首發價格中位數接近17元,較注冊制實施以來首發價格中位數25.12元低30%以上(圖2)。

變化二:非主業募資占比下降

從募資投向看,非主營相關項目的募資占比呈下降趨勢。

2023年10月以來,投向為“補充流動資金”或“償還貸款”的計劃募資金額占募資總額比例較2023年9月大幅下降,2023年12月僅有13.27%,較同年9月下降11個百分點以上。2024年1月的占比為19.27%,若不考慮艾羅能源(37.1%)、永興股份(30%),1月“補充流動資金”等項目募資占比下降至16%左右(圖3)。

此外,降低IPO發行成本的正面促進作用顯現。2023年9月以來,已上市公司的發行費用(承銷保薦+審計驗資+法律+信披)大幅下降。2023年11月上市公司發行費用中位數僅0.58億元,創2023年2月以來最低。2024年1月發行費用中位數為0.68億元,同期發行費用率(發行費用/實際募資額*100%)中位數為10.7%,創近5個月新低,云星宇、博隆技術等公司發行費用率均低于9%。

需要說明的是,募資收緊不僅僅體現在IPO,不少已上市公司的再融資項目也遭“砍項”。比如今年1月18日,太陽能披露最新可轉債方案,募資金額由上一次調減后的49.14億元進一步下調至不超過29.5億元,同時砍掉“補流”項目,并縮減部分項目投入。去年8月末,金證股份將其增發中的“補充流動資金及償還銀行貸款”變更為“產業鏈數字化服務平臺項目、區塊鏈創新平臺項目”等。

IPO未通過公司

三大特征

從上文的分析看出,IPO新政威力顯現。但仍有公司頂風作案,比如最近被上交所終止發行審核的中科合成,其技術來源被問詢,成立時股東出資存瑕疵,根據公司招股書,其自述無實際控制人。此外,某大型硅基新材料公司近日被舉報偽造公文、欺詐發行。

通常來說,一旦發現與注冊制法規相悖或與可比公司數據相差較大,證監會/交易所將對申報公司發起問詢。通過對申報公司6100余份問詢函進行粗略分析,數據寶發現擬IPO公司被問詢主要集中在經營業績的持續性、客戶集中度、供應商與客戶的重疊、是否存在交易關聯方、股權糾紛以及信息披露虛實等方面。

結果顯示,業績增速、毛利率水平與同行或可比公司差距較大,客戶依賴度較高,研發屬性與對應板塊不符等“帶病闖關”公司均有可能審核不通過或終止注冊。

部分公司即便僥幸上市,但最終仍無法逃脫退市命運,并被重罰。比如涉嫌欺詐發行被強制退市的紫晶存儲,公司虛增2017年~2019年收入和利潤,其2018年凈利潤增幅、2018年~2019年毛利率明顯超越同行,上市后業績卻大幅下滑。

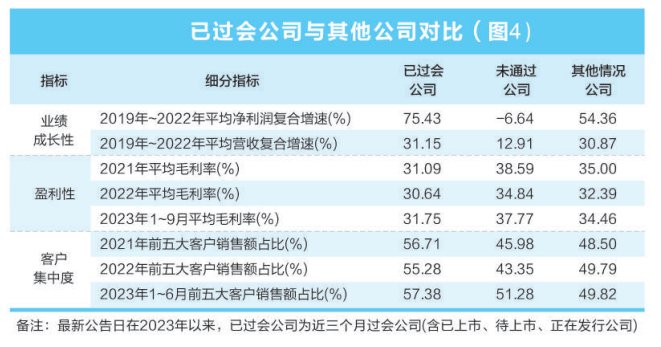

那么各類型IPO企業質量如何?為簡化問題,數據寶僅考慮注冊制實施以來,IPO審核狀態最新公告日在2023年以來的公司,分別對比已過會公司、未通過公司(最新狀態為終止注冊、終止審查、IPO審核未通過)以及其他情況公司(審核狀態為IPO審核待表決、IPO審核通過、已披露待審核公司),從業績的成長性、盈利性,以及客戶依賴度、研發等維度進行數據對比分析,發現IPO未通過公司的財務特征主要集中在以下3方面(圖4):

特征一:業績成長性過低

從業績的盈利成長性來看,截至2022年,已過會公司近三年平均凈利潤復合增速為75.43%,平均營收復合增速為31.15%;其他情況公司與前者相差不大;未通過公司平均凈利潤復合增速為-6.64%,平均營收復合增速為12.91%,兩項指標遠低于已過會公司的平均水平。

分行業看,公司數量較多的工業、信息技術行業的業績增速與已過會公司差距較大,其中審核狀態為“終止審查”的公司近三年平均凈利潤復合增速均為負值,營收復合增速均值分別為11.52%、6.35%,遠落后于同期已過會公司。

特征二:銷售毛利率過高

從銷售毛利率來看,2020年~2022年、2023年1~9月,已過會公司平均毛利率位于30%至33%之間;其他情況公司2020年~2022年平均毛利率也在30%以上,2023年1~9月平均毛利率為34.46%,與已過會公司差距較小;未通過公司同期平均毛利率除2022年接近35%外,2020年~2021年均超過38%,2023年1~9月接近38%,毛利率水平遠超過已過會公司以及其他情況公司。

從公司數量較多的行業看,材料、工業、可選消費、醫療保健、信息技術等行業未通過公司的平均毛利率與已過會公司偏差較大。其中材料行業未通過公司平均毛利率持續低于已過會公司,前者2023年1~9月平均毛利率低于13%,后者平均超過45%;其余行業未通過公司平均毛利率普遍超過已過會公司。

特征三:客戶集中度偏低

從客戶集中度來看,與已過會公司、其他情況公司相比,未通過公司的客戶整體較分散,集中度偏低,且波動較大。2021年、2022年已過會公司前五大客戶銷售額占比均值分別為56.71%、55.28%,未通過公司分別為45.98%、43.35%;2023年1~6月,已過會公司前五大客戶銷售額占比平均為57.38%,未通過公司為51.28%。其他情況公司2021年、2022年、2023年1~6月的客戶集中度相對穩定。

從行業來看,工業、可選消費、醫療保健等行業未通過公司平均客戶集中度偏低,與已過會公司相比差距較大。值得注意的是,其他情況公司中,醫療保健行業的客戶集中度也相對較低,2023年1~6月,前五大客戶銷售額占比均值低于30%,已過會公司同期均值為66.51%。

事實上,因客戶集中度過高或較低等原因被否的IPO公司不在少數,例如IPO被終止的生泰爾,2019年~2021年前五大客戶銷售額占比分別為22.59%、48.27%、50.44%,若剔除戰略合作伙伴中牧集團、九州互聯影響后,前五大客戶銷售額占比分別下降至20.03%、17.96%、14.25%。擬在北交所上市被IPO終止的森羅股份,2021年、2022年前五大客戶銷售額占比分別為84.62%、74.96%,其中第一大客戶分別高達71.33%、47.38%。

中介機構應當好

“看門人”角色

綜上所述,IPO未通過公司的業績成長性較低、毛利率較高,且客戶集中度與已過會公司相比偏差較大,在部分行業中,未通過公司財務指標與同行公司相比,劣勢明顯。

進一步研究發現,部分行業或板塊IPO被否的公司理應含“科”量更高,但實際研發屬性有所欠缺。比如信息技術、醫療保健行業,終止審查或審核未通過的鋼銀電商、新數網絡、漢王藥業等公司,2020年~2022年研發費用率持續低于2%;已過會公司中,2020年~2022年信息技術行業平均研發費用率持續超過9%,醫療保健行業平均研發費用率持續超過4%。

另外,不少公司存在上市前“突擊分紅”的情形。比如明喆集團2020年~2022年累計分紅8.44億元,同期未分配利潤僅4.6億元,招股書披露公司擬募資14.1億元,其中1.9億元用于補充流動資金。2024年第一家被否的IPO公司——勝華波,2019年~2021年累計分紅3.05億元,其招股書披露擬募資9.02億元,其中5億元用于補充流動資金。福華化學2021年和2022年累計分紅33億元,同期未分配利潤為負數,但公司擬募集資金60億元,其中補充流動資金及償還銀行貸款27.51億元。長城信息、鮮活飲品等公司也在IPO前進行了“突擊分紅”,這些公司的分紅目的、募資涉及用途以及公司是否差錢有待斟酌。

值得肯定的是,在監管從嚴背景下,A股IPO市場生態逐漸優化,尤其是自去年8月末IPO收緊以來,信披透明度提升,首發募資金額下降,非主營相關的募資、發行費用占募資總額比例均有下降,發行節奏明顯放緩,過會率大幅下降。

然而,一級市場融資存在巨大利益空間,不斷刺激公司冒險“帶病闖關”。作為資本市場的“看門人”,中介機構在發揮好“引路人”職責的同時,應充分發揮好自身監督職責,既不能幫助企業規避監管,更不能幫助企業粉飾財報。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)