@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文:華創證券研究所副所長 、首席宏觀分析師 張瑜(金麒麟分析師)

事項

11月8日下午,十四屆全國人大常委會第12次會議舉行了閉幕會。會議表決通過了全國人大常委會關于批準《國務院關于提請審議增加地方政府債務限額置換存量隱性債務的議案》的決議,財政部部長藍佛安出席新聞發布會。

主要觀點

人大常委會閉幕之際,藍部長再次出席發布會,圍繞化債帶來了本輪增量財政政策的更多細節。我們分基本事實、市場影響、政策前瞻三個層次,解讀如下:

一、本次發布會說了什么?

兩個基本事實:

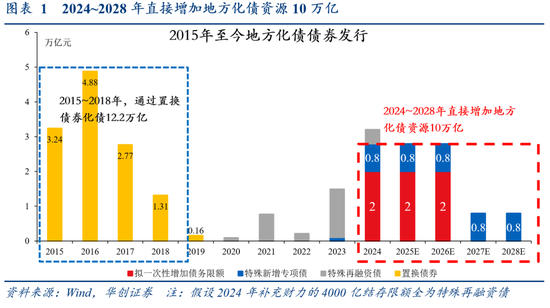

一是化債落地,2028年之前,地方需消化的隱債總額降低12萬億(從2023年末14.3萬億降至2.3萬億):一方面,增加2024~2028年化債資源10萬億,包括兩部分:一是一次性增加地方債限額6萬億:2024~2026年每年2萬億;二是持續安排4萬億專項債:從2024年開始,連續五年每年安排8000億新增專項債,專門用于化債(較符合預期,詳見《財政五個數據的理解》)。另一方面,通過明確口徑降低2萬億隱債總額:2029年及以后年度到期的棚戶區改造隱性債務2萬億,仍按原合同償還(主要資金籌集于銀團貸款和政府購買服務)。

二是年內無增發國債、調整赤字率:本次會議沒有審批增發國債,考慮到人大常委會一般每兩個月舉行一次,通常都在雙月的下旬,年內人大常委會或僅剩12月下旬一次,今年增發國債、調整赤字率的概率已無;對于市場關注的預算缺口“平賬”問題,藍部長表示“有充足的政策工具和資源,能夠保障今年全國財政收支實現平衡,重點支出力度不減”(較符合預期,詳見《增發國債≠財政發力的“驗證”——9月財政數據點評》)。

二、對資本市場意味著什么?

11月4日,會議審議化債議案、監督法修正草案,已基本確認了本輪化債的主體(省負總責而非中央直接兜底)、方式(給合理發展權而非松債務紀律)和對象(針對存量隱性債務而非清欠,詳見《化債的三點增量信息——人大常委會審議議案點評》)。在此基礎上,圍繞化債,我們理解本次發布會除了明確總量、口徑外,還明確了三個增量點:

(一)化債效應:增量點是發展,對需求側拉動或偏間接,后續重點觀察大省

化債對于需求側的拉動,只是“騰出來”,還需要地方“做出來”,是較長期、偏間接的過程:除節約地方利息支出、騰出資金用于投資/消費外(藍部長:“五年累計可節約6000億元左右”),或主要來自地方合理發展權下的經濟良性循環,而非化債額度本身(或仍在金融系統內循環)。對應藍部長所說的:“將原本用來化債的資源騰出來”、“將原本受制于化債壓力的政策空間騰出來”、“將原本用于化債化險的時間精力騰出來”。

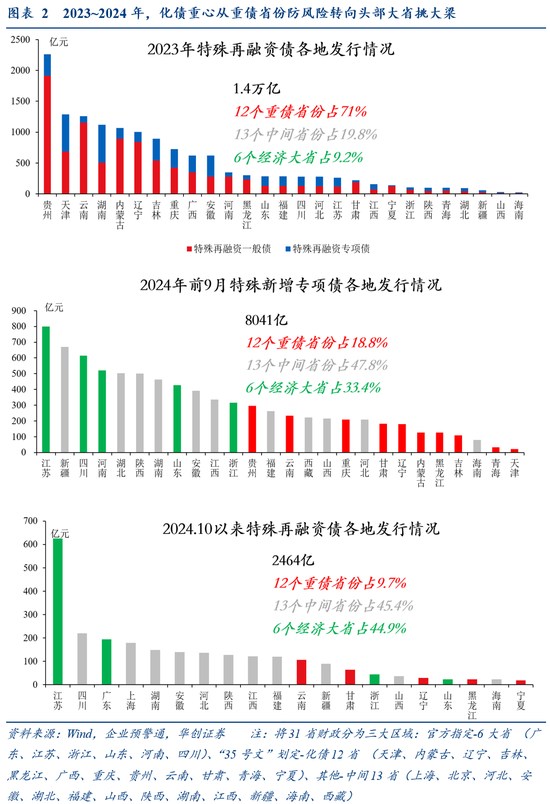

對于化債能釋放多少地方發展權,我們提供一個動態觀測視角,即化債資源用于大省的比例(6個頭部大省貢獻全國45%GDP、一半以上賣地收入,主導地方信用擴張):2023年化債重心在重債省份防風險,當前已過渡到頭部大省挑大梁,地方信用擴張或更順暢。 2023年1.4萬億特殊再融資債中,12個重債省份占超70%,6個頭部大省僅占9.2%;今年前9月8000億特殊新增專項債中,6個頭部大省占33.4%,中間13省占47.8%;10月以來4000億結存限額安排的約2500億特殊再融資債中,6個頭部大省占44.9%,12個重債省份僅占9.7%。對應藍部長提到的“從側重于防風險向防風險、促發展并重轉變”。

(二)化債方式:增量點是紀律,股市風險偏好或平穩提升

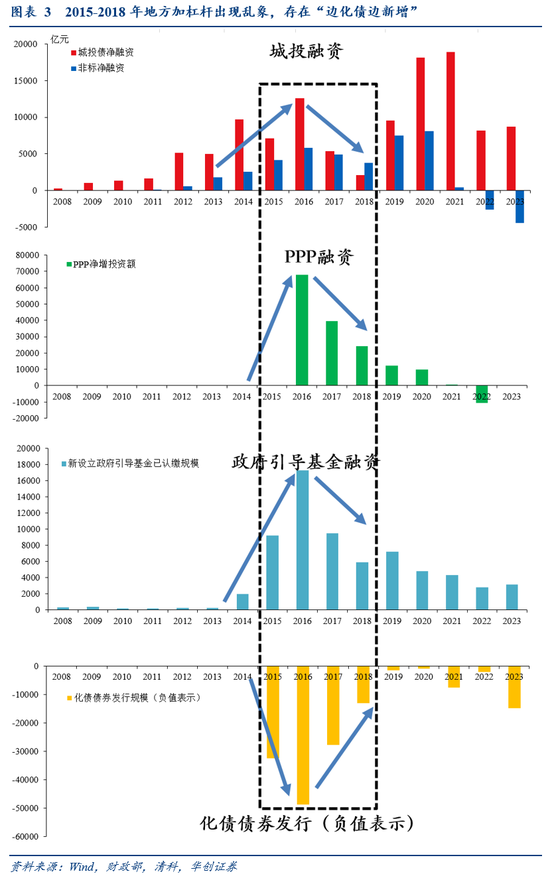

對比2015~2018年存在“邊化債邊新增”,本輪化債不會給地方不合理發展權,會更強化政府債務紀律(2017年7月中央首次提出“隱性債務”概念前,部分城投、PPP等地方加杠桿行為一度出現亂象)。對應藍部長首次提出將不新增隱性債務作為“鐵的紀律”(近年對隱債的最嚴表述之一)。

(三)化債節奏:增量點是速度,債市或面臨供給沖擊

年內或就有增量化債債券供給,快于市場預期:一次性增加債務限額分2024~2026年三年安排,較市場預期的2025~2027年前移一年(或與“150號文”要求城投退平臺截至2027年6月有關,2027年或需收尾),對應藍部長提到的“隱性債務置換工作,馬上啟動”,“將按程序盡早下達分地區限額”。

三、后續增量財政政策怎么看?

化債落地后,圍繞本輪增量財政政策的博弈將前往下一個關鍵驗證時點——12月政治局前后(定調明年赤字率、特別國債、專項債等),階段性證真/證偽時點在明年3月前后的兩會(確定明年赤字率和預算總盤子)。

對資本市場而言,明年兩會之前,預計政策隨時仍有增量可能,幾乎沒有明確證偽的風險,風險偏好上行概率料將顯著大于下行,是珍貴的、確定性較高的活躍窗口。

對照藍部長10月12日“一攬子有針對性增量財政政策舉措”及11月8日“實施更加給力的財政政策”相關表述,或有:(詳見正文)

(一)年內~明年,特別國債,補充國有大行資本金,或有1萬億

(二)明年,超長期特別國債,或有1萬億或更多

(三)明年,赤字率,加大逆周期調節,或提至3.5%或更高

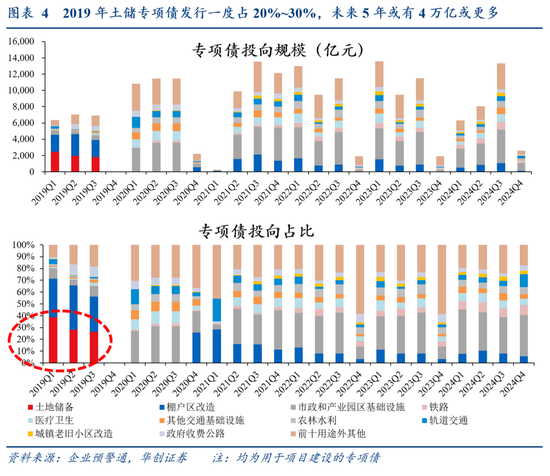

(四)未來5年,土儲專項債,支持地方政府和地產,或有4萬億或更多

(五)隨時可出,重點群體補助、地產稅收政策等,或量力而行

(六)不對應具體工具,但明年具備從“大盤子”中切塊給地方因地制宜使用,針對性支持消費(商品或服務)的可能性(金額或仍需根據形勢動態評估)

風險提示:財政政策不及預期,市場反應超預期,測算基于一定前提假設存在偏差風險。

報告目錄

報告正文

一、本次發布會說了什么?

兩個基本事實:

一是化債落地,2028年之前,地方需消化的隱債總額降低12萬億(從2023年末14.3萬億降至2.3萬億):一方面,增加2024~2028年化債資源10萬億,包括兩部分(圖1):一是一次性增加地方債限額6萬億:2024~2026年每年2萬億;二是持續安排4萬億專項債:從2024年開始,連續五年每年安排8000億新增專項債,專門用于化債(較符合預期,詳見《財政五個數據的理解》)。另一方面,通過明確口徑降低2萬億隱債總額:2029年及以后年度到期的棚戶區改造隱性債務2萬億,仍按原合同償還(主要資金籌集于銀團貸款和政府購買服務[1])。

二是年內無增發國債、調整赤字率:本次會議沒有審批增發國債,考慮到人大常委會一般每兩個月舉行一次,通常都在雙月的下旬,年內人大常委會或僅剩12月下旬一次,今年增發國債、調整赤字率的概率已無;對于市場關注的預算缺口“平賬”問題,藍部長表示“有充足的政策工具和資源,能夠保障今年全國財政收支實現平衡,重點支出力度不減”(較符合預期,詳見《增發國債≠財政發力的“驗證”——9月財政數據點評》)。

二、對資本市場意味著什么?

11月4日,會議審議化債議案、監督法修正草案,已基本確認了本輪化債的主體(省負總責而非中央直接兜底)、方式(給合理發展權而非松債務紀律)和對象(針對存量隱性債務而非清欠,詳見《化債的三點增量信息——人大常委會審議議案點評》)。在此基礎上,圍繞化債,我們理解本次發布會除了明確總量、口徑外,還明確了三個增量點:

(一)化債效應:增量點是發展,對需求側拉動或偏間接,后續重點觀察大省

我們理解,化債對于需求側的拉動,只是“騰出來”,還需要地方“做出來”,是較長期、偏間接的過程:除節約地方利息支出、騰出資金用于投資/消費外(藍部長:“五年累計可節約6000億元左右”),或主要來自地方合理發展權下的經濟良性循環,而非化債額度本身(或仍在金融系統內循環[2])。對應藍部長所說的:“將原本用來化債的資源騰出來”、“將原本受制于化債壓力的政策空間騰出來”、“將原本用于化債化險的時間精力騰出來”。

對于化債能釋放多少地方發展權,我們提供一個動態觀測視角,即化債資源用于大省的比例(6個頭部大省貢獻全國45% GDP、一半以上賣地收入,主導地方信用擴張): 2023年化債重心在重債省份防風險,當前已過渡到頭部大省挑大梁,地方信用擴張或更順暢。2023年1.4萬億特殊再融資債中,12個重債省份占超70%,6個頭部大省僅占9.2%;今年前9月8000億特殊新增專項債中,6個頭部大省占33.4%,中間13省占47.8%;10月以來4000億結存限額安排的約2500億特殊再融資債中,6個頭部大省占44.9%,12個重債省份僅占9.7%。對應藍部長提到的“從側重于防風險向防風險、促發展并重轉變”。

(二)化債方式:增量點是紀律,股市風險偏好或平穩提升

對比2015~2018年存在“邊化債邊新增”(圖3),本輪化債不會給地方不合理發展權,會更強化政府債務紀律(2017年7月中央首次提出“隱性債務”概念前,部分城投、PPP等地方加杠桿行為一度出現亂象)。對應藍部長首次提出將不新增隱性債務作為“鐵的紀律”(近年對隱債的最嚴表述之一)。

(三)化債節奏:增量點是速度,債市或面臨供給沖擊

年內或就有增量化債債券供給,快于市場預期:一次性增加債務限額分2024~2026年三年安排,較市場預期的2025~2027年前移一年(或與“150號文”要求城投退平臺截至2027年6月有關[3],2027年或需收尾),對應藍部長提到的“隱性債務置換工作,馬上啟動”,“將按程序盡早下達分地區限額”。

三、后續增量財政政策怎么看?

化債落地后,圍繞本輪增量財政政策的博弈將前往下一個關鍵驗證時點——12月政治局前后(定調明年赤字率、特別國債、專項債等),階段性證真/證偽時點在明年3月前后的兩會(確定明年赤字率和預算總盤子)。

對資本市場而言,明年兩會之前,預計政策隨時仍有增量可能,幾乎沒有明確證偽的風險,風險偏好上行概率料將顯著大于下行,是珍貴的、確定性較高的活躍窗口。

對照藍部長10月12日“一攬子有針對性增量財政政策舉措”及11月8日“實施更加給力的財政政策”相關表述,或有:

(一)年內~明年,特別國債,補充國有大行資本金,或有1萬億

10月12日,“正在等待各家銀行提交資本補充具體方案”;11月8日,“發行特別國債補充國有大型商業銀行核心一級資本等工作,正在加快推進中”。后續關注:12月人大常委會、明年3月前后兩會。

作為參考,2020~2023年財政持續發行專項債補充中小銀行資本金,合計約5000億。

(二)明年,超長期特別國債,或有1萬億或更多

10月12日,無前瞻表述;11月8日,“繼續發行超長期特別國債,支持國家重大戰略和重點領域安全能力建設”,“加大力度支持大規模設備更新,擴大消費品以舊換新的品種和規模”。后續關注:12月政治局(定調)、明年3月前后兩會(定量)。

作為參考,2024年安排超長期特別國債1萬億,7000億用于投資(“兩重”),3000億擴圍消費(“兩新”)。

(三)明年,赤字率,加大逆周期調節,或提至3.5%或更高

10月12日,“正在研究中。比如中央財政還有較大舉債空間和赤字提升空間”;11月8日,“積極利用可提升的赤字空間”。后續關注:12月政治局(定調)、明年3月前后兩會(定量)。

作為參考,2023年赤字率曾達3.8%。

(四)未來5年,土儲專項債,支持地方政府和地產,或有4萬億或更多

10月12日,“允許專項債券用于土地儲備”,“用好專項債券來收購存量商品房用作各地的保障性住房”;11月8日,“專項債券支持回收閑置存量土地、新增土地儲備,以及收購存量商品房用作保障性住房方面,財政部正在配合相關部門研究制定政策細則,推動加快落地”。后續關注:12月政治局(定調)、明年3月前后兩會(定量)。

作為參考,2019年土儲專項債被禁前,發行占新增專項債約20%~30%(圖4,以2024年3.9萬億新增專項債為基數,未來5年,土儲專項債每年或額外安排約3.9*20%~3.9*30%=約0.8億~1.2萬億)。

(五)隨時可出,補助、地產稅收政策等,或量力而行

包括但不限于:10月12日,“加大對重點群體的支持保障力度”(增量補貼仍可期待,但或量力而行,細水長流)。11月8日,“支持房地產市場健康發展的相關稅收政策(已按程序報批,近期即將推出)”。

(六)不對應具體工具,針對性支持消費(商品或服務)

明年具備從“大盤子”中切塊給地方因地制宜使用,針對性支持消費(商品或服務)的可能性(金額或仍需根據形勢動態評估)。

[1]財政部官網《寧波專員辦:當前棚戶區改造工作面臨的問題及對策建議》:債務化解壓力較大……目前主要資金籌集于銀團貸款和政府購買服務的棚戶區改造作為隱性債務的一大來源,成了地方政府重要攻堅對象。

[2]中國人大網《王明(金麒麟分析師)雯委員提問》:由于置換債券的購買者還是商業銀行,表現在財務報表上只是把科目從貸款挪到了投資,地方政府債務的風險還是留在銀行內的。

[3]中誠信研究《當前地方化債政策演化、特點及展望》:“134號文”將化解債務的到期期限延長到了2027年6月,“150號文”也要求融資平臺化債和退平臺要在此期限內完成。

具體內容詳見華創證券研究所11月9日發布的報告《【華創宏觀】好飯不怕晚,空間在路上——人大常委會新聞發布會點評》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設置訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)