意見領(lǐng)袖 | 張瑜

核心觀點

針對10月及4季度的GDP,我們重點闡述兩個觀點。

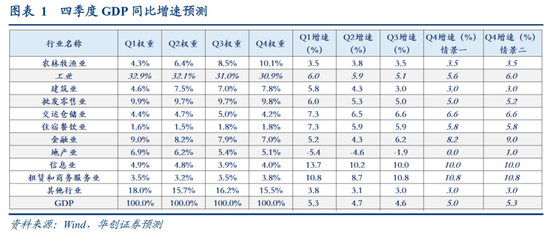

1)大幅上修對四季度GDP的增長預(yù)期,我們預(yù)計在5.0-5.3%左右。主要的回升動力來自四個力量:工增的回升(低基數(shù)+兩新政策+實物工作量有所回升)、金融業(yè)GDP的回升(得益于證券交易額的大幅上行)、地產(chǎn)業(yè)GDP(地產(chǎn)新房銷售面積增速相比三季度進一步回升)、批發(fā)零售業(yè)GDP(兩新政策)。

2)量再一次走在價之前。第一,經(jīng)濟方面,4季度GDP的平減指數(shù)預(yù)計仍為負,預(yù)計10月PPI同比僅為-2.6%左右。第二,地產(chǎn)方面,10月一線城市銷售情況較好,但價或尚偏弱。據(jù)安居客上海數(shù)據(jù),“上海10月二手房掛牌均價環(huán)比下行1.14%。”第三,汽車方面,據(jù)乘聯(lián)會數(shù)據(jù),“10月第二周整體車市折扣率約為24.3%,與上月持平。”

報告摘要

(一)GDP:預(yù)計四季度GDP增速在5.0-5.3%之間

我們從生產(chǎn)法角度詳細闡述四季度GDP的看法。

1)工業(yè),一方面,四季度工業(yè)的基數(shù)偏低(類似于2季度,兩年平均視角)。另一方面,從10月PMI生產(chǎn)指數(shù)來看,工業(yè)生產(chǎn)進一步回升,預(yù)計10月當月規(guī)上工業(yè)增速達到6.5%左右。因而,對于四季度整體的工增增速,我們按預(yù)計在5.6-6.0%這一區(qū)間,好于三季度的5.1%,接近2季度的5.9%。

2)金融業(yè):三季度金融業(yè)GDP的回升或主要來自保險業(yè)的貢獻(保費收入大幅上行),四季度考慮到保險公司重心在籌備明年的開門紅,預(yù)計保費收入增速會有所回落。但,證券市場極高的交易額會顯著帶動金融業(yè)的GDP,按四季度日均交易額1.5-2萬億的假設(shè)下,四季度金融業(yè)GDP增速或回升至8.2%-9.0%之間,三季度為6.2%。此處,對銀行業(yè)假設(shè)四季度增速與三季度接近。

3)地產(chǎn)業(yè):受限購政策調(diào)整以及政治局會議對地產(chǎn)的表態(tài)強調(diào)“止跌回暖”,四季度地產(chǎn)新房銷售面積同比增速預(yù)計好于三季度,預(yù)計四季度新房銷售面積增速好于三季度5-10個百分點,地產(chǎn)業(yè)GDP增速預(yù)計回升至0-1%之間。

4)批發(fā)零售業(yè):受兩新政策影響,預(yù)計四季度社零會有所回升(10月社零增速預(yù)計進一步回升至3.8%左右)。但考慮到批發(fā)零售業(yè)包括零售也包括批發(fā),零售端的回升可能在消化庫存,預(yù)計批發(fā)零售業(yè)GDP增速四季度在5-5.2%之間,回升幅度較小。

(二)10月經(jīng)濟看法:工增、社零、地產(chǎn)銷售、出口均有回升

1)工增:預(yù)計10月回升至6.5%左右。三類高頻數(shù)據(jù)一致指向10月生產(chǎn)進一步回升。包括PMI生產(chǎn)指數(shù)、貨運與港口數(shù)據(jù)、家電汽車粗鋼生產(chǎn)數(shù)據(jù)。

2)社零:預(yù)計10月回升至3.8%左右。主要是汽車與家電的零售進一步回升。

3)地產(chǎn)銷售:預(yù)計10月地產(chǎn)銷售面積增速為-5%左右,好于9月。

4)出口:預(yù)計10月以美元計價的出口同比為7%,基數(shù)影響較大。

5)固投:或低位企穩(wěn),預(yù)計1-10月固投增速為3.4%。

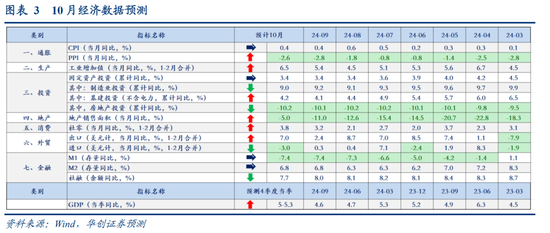

(三)10月物價看法:PPI同比小幅收窄

預(yù)計10月份CPI同比或持平于0.4%,CPI環(huán)比約-0.1%。預(yù)計10月份PPI同比從-2.8%收窄至-2.6%左右,PPI環(huán)比約0.2%。

(四)10月金融看法:基數(shù)影響下社融同比回落

10月新增社融預(yù)計9800億,較去年同期少增8400億。社融存量增速預(yù)計在7.7%左右。10月M2同比預(yù)計6.8%左右;M1同比預(yù)計-7.4%左右。

風險提示:銀行業(yè)GDP核算方式調(diào)整,證券業(yè)GDP核算方式調(diào)整,地產(chǎn)增速回落,中美貿(mào)易摩擦加劇,PPI同比下行。

報告目錄

報告正文

10月經(jīng)濟數(shù)據(jù)前瞻

(一)GDP:四季度或回升至5%以上

預(yù)計四季度GDP同比增速回升至5-5.3%之間。

主要的回升動力來自四個:

1)工業(yè),一方面,四季度工業(yè)的基數(shù)偏低。另一方面,從10月PMI生產(chǎn)指數(shù)來看,工業(yè)生產(chǎn)進一步回升,預(yù)計10月當月規(guī)上工業(yè)增速達到6.5%左右。因而,對于四季度整體的工增增速,我們按預(yù)計在5.6-6.0%這一區(qū)間,好于三季度的5.1%。

2)金融業(yè):三季度金融業(yè)GDP的回升或主要來自保險業(yè)的貢獻(保費收入大幅上行),四季度考慮到保險公司重心在籌備明年的開門紅,預(yù)計保費收入增速會有所回落。但,證券市場極高的交易額會顯著帶動金融業(yè)的GDP,按四季度日均交易額1.5-2萬億的假設(shè)下,四季度金融業(yè)GDP增速或回升至8.2%-9.0%之間。

3)地產(chǎn)業(yè):受限購政策調(diào)整以及政治局會議對地產(chǎn)的表態(tài)強調(diào)“止跌回暖”,四季度地產(chǎn)新房銷售面積同比增速預(yù)計好于三季度,我們假設(shè)四季度新房銷售面積增速好于三季度5-10個百分點,地產(chǎn)業(yè)GDP增速預(yù)計回升至0-1%之間。

4)批發(fā)零售業(yè):受兩新政策影響,預(yù)計四季度社零會有所回升(10月預(yù)計進一步回升至3.8%左右)。但考慮到批發(fā)零售業(yè)包括零售也包括批發(fā),零售端的回升可能在消化庫存,我們預(yù)計批發(fā)零售業(yè)GDP增速四季度在5-5.2%之間,回升幅度較小。

(二)物價:CPI同比漲幅持平,PPI同比降幅收窄

預(yù)計10月份CPI同比或持平于0.4%,CPI環(huán)比約-0.1%。食品方面,農(nóng)產(chǎn)品價格普跌。隨著天氣轉(zhuǎn)涼,秋冬蔬菜逐步上市,蔬菜均價下跌6.6%;節(jié)前需求回落疊加供給增多,豬肉均價下跌7%;季節(jié)性因素影響,雞蛋均價下跌3.8%,水果批價下跌0.6%。能源方面,國際油價調(diào)整,成品油零售價小幅下跌0.5%。核心價格方面,受國慶假期帶動,與居民旅游出行相關(guān)的價格或有所回升,疊加低基數(shù)效應(yīng),預(yù)計核心CPI環(huán)比約0.2%,核心CPI同比小幅回升至0.3%。

預(yù)計10月份PPI同比從-2.8%收窄至-2.6%左右,PPI環(huán)比約0.2%,10月的翹尾因素持平于-0.6%,同比降幅收窄主要來自環(huán)比由跌轉(zhuǎn)漲。10月份PMI主要原材料購進價格指數(shù)和出廠價格指數(shù)分別為53.4%和49.9%,分別較上月回升8.3和5.9個百分點。高頻層面,9月底政策轉(zhuǎn)向以來大宗品價格明顯回暖,以均價來看,螺紋鋼價上漲7.9%,鐵礦石價上漲10.9%,水泥價格上漲10%,銅價和鋁價分別上漲3%和5.4%,布油價格上漲1.8%,僅動力煤價格小幅下跌0.5%。

(三)生產(chǎn):增速或明顯回升

預(yù)計10月工增增速為6.5%左右。

對于工增而言,高頻數(shù)據(jù)一致指向10月生產(chǎn)進一步回升。1)PMI生產(chǎn)指數(shù),10月生產(chǎn)指數(shù)為52%,比上月上升0.8個百分點。根據(jù)中采解讀,“從行業(yè)來看,突出變化是基礎(chǔ)原材料行業(yè)受政策因素帶動止降回穩(wěn)。其中生產(chǎn)指數(shù)較上月上升接近6個百分點至52%左右。”2)貨運數(shù)據(jù)。10月四周,高速公路貨車通行量增速為-1.6%,好于9月的-1.7%。港口貨物吞吐量四周合計增速為2.7%,好于9月的1.5%。3)行業(yè)生產(chǎn)數(shù)據(jù)。粗鋼,根據(jù)中鋼協(xié)的數(shù)據(jù),10月中上旬粗鋼產(chǎn)量同比為-0.9%,好于9月的-6.6%。家電,根據(jù)產(chǎn)業(yè)在線數(shù)據(jù),10月空冰洗排產(chǎn)同比增速為13.4%,好于9月的4.5%。汽車,根據(jù)乘聯(lián)會數(shù)據(jù),10月前27天,批發(fā)增速為7.1%,好于9月全月的0.8%。

(四)外貿(mào):低基數(shù)或支撐同比讀數(shù)明顯反彈

預(yù)計10月以美元計價的出口同比為7%,進口為-3%。

出口方面,外需降幅或邊際收窄,疊加低基數(shù),或支撐同比讀數(shù)明顯反彈。一是,去年10月出口基數(shù)低(2742億美元,去年月均為2816億美元),是年內(nèi)次低,僅好于2月份。二是,海外主要經(jīng)濟體(美國、歐元區(qū)、英國、日本、印度)制造業(yè)PMI均值48.15%,高于前值47.7%,或指向外需降幅邊際收窄。三是,10月韓國出口同比4.6%,低于前值7.55%,環(huán)比-2.14%,僅略低于過去五年同期平均-1.98%。四是,出口量的因素跟蹤方面,10月我國監(jiān)測港口集裝箱吞吐量同比10.3%,高于9月的5.4%。或指向10月出口量的因素邊際改善。五是,出口價的因素跟蹤方面,10月制造業(yè)PMI出廠價格指數(shù)49.9%,大幅好于前值44%,同時出口價格同步指標電子制造業(yè)PPI環(huán)比去年10月基數(shù)極低(為-0.3%),為2014年以來最小值,或指向10月出口價的因素貢獻邊際好轉(zhuǎn)。

進口方面,政策主導(dǎo)下或邊際回暖。一是,從10月PMI分項指數(shù)看,企業(yè)采購較為積極。10月,制造業(yè)PMI采購指數(shù)為49.3%,高于前值47.6%;進口指數(shù)為47.0%,高于前值46.1%。二是,我國進口同步指標來看,10月有所回暖。10月,韓國對中國出口同比10.9%,高于前值6.3%;環(huán)比4.4%,高于前值2.9%,為2015年以來同期次高(僅低于2019年10月的7.8%)。

(五)固投:或低位企穩(wěn)

預(yù)計1-10月固投增速為3.4%。其中,1-10月房地產(chǎn)投資增速降至-10.2%,制造業(yè)投資累計增速降至9.0%。基建(不含電力)累計增速上行至4.2%。

從PMI數(shù)據(jù)來看,10月建筑行業(yè)實物工作量或有明顯回升。根據(jù)中采解讀,“10月份,從行業(yè)來看,突出變化是基礎(chǔ)原材料行業(yè)受政策因素帶動止降回穩(wěn)。基礎(chǔ)原材料行業(yè)PMI為49.3%,較上月上升2.7個百分點,升幅較為明顯,是制造業(yè)PMI整體上升的重要支撐。其中生產(chǎn)指數(shù)較上月上升接近6個百分點至52%左右,新訂單指數(shù)較上月上升接近4個百分點至48%左右,顯示基礎(chǔ)原材料供需兩端都有明顯改善。”

建筑業(yè)實物工作量的回升或與財政支出在9月加快有關(guān):9月財政支出明顯加快,兩本賬合計支出當月增速達到12.68%,前值為-8.47%。從收支缺口方面,9月可判斷債務(wù)資金使用在加快。9月單月,收支缺口達到2.08萬億,去年同期為1.6萬億。從建筑業(yè)新訂單來看,10月有所回升。

(六)地產(chǎn)銷售:同比增速有望明顯回升

預(yù)計10月地產(chǎn)銷售面積增速為-5%左右,地產(chǎn)銷售額同比為-7%左右。

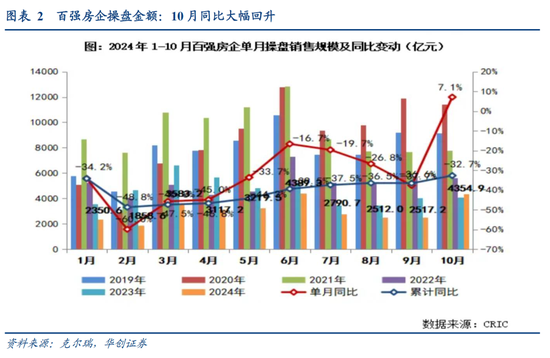

從高頻數(shù)據(jù)來看,主要觀察兩個數(shù)據(jù)(城市與房企)。但需要注意的是,統(tǒng)計局的地產(chǎn)銷售數(shù)據(jù)包括非住宅(辦公樓等)以及保障房,因而波動幅度可能會小于高頻數(shù)據(jù)。一是樣本城市數(shù)據(jù),據(jù)wind統(tǒng)計,10月,30大中城市成交面積同比為-3.79%,9月為-32.4%。若城市數(shù)量擴圍到50城,10月銷售面積同比為-5.7%,9月為-29.2%。二是樣本企業(yè)數(shù)據(jù)。根據(jù)克爾瑞統(tǒng)計的百強房企數(shù)據(jù),“企業(yè)層面,10月TOP100房企實現(xiàn)銷售操盤金額4354.9億元,環(huán)比增長73%,業(yè)績規(guī)模達到年內(nèi)次高。同比增長7.1%,年內(nèi)首次實現(xiàn)單月業(yè)績同比正增長。預(yù)判11月,從10月核心一二線城市周度新房成交面積變動情況來看,的確存在‘先升后降’。由此可以判斷,新政利好效應(yīng)呈現(xiàn)遞減態(tài)勢,存量客戶釋放趨近于階段性尾聲。”

(七)社零:汽車與家電帶動社零繼續(xù)回升

預(yù)計10月社零增速在3.8%左右。其中餐飲增速為3.5%,網(wǎng)購增速為7.0%,汽車類零售額增速為3.0%,石油及制品增速為-5.5%。線下零售(不含汽車、石油)增速為3.0%。

1)石油及制品:10月或繼續(xù)受油價拖累,根據(jù)統(tǒng)計局數(shù)據(jù),10月前20天汽油(92#)均價同比為-12.9%,低于前值-10.9%。預(yù)計石油及制品類10月增速為-5.5%。

2)餐飲:或受出行及景區(qū)消費回暖影響,有微弱的改善。根據(jù)中采解讀,“國慶假期對交通運輸帶動最為明顯,鐵路運輸業(yè)與航空運輸業(yè)商務(wù)活動指數(shù)較上月均有明顯上升,且均升至60%以上的高位。國慶假期對景區(qū)消費也有一定的提振作用,相關(guān)行業(yè)的商務(wù)活動指數(shù)升至55%以上。”從高頻數(shù)據(jù)來看,關(guān)注航空執(zhí)行班數(shù),10月國內(nèi)航班執(zhí)行班數(shù)合計同比為3.6%,好于9月的-0.1%。

3)網(wǎng)購:或受兩個因素影響10月網(wǎng)購增速有所提升。一是雙十一提前。今年天貓和京東的雙十一促銷活動均提前至10月14日開始。二是家電的國家補貼政策進一步帶動線上家電銷售的回升。根據(jù)壹覽商業(yè)的文章《2024雙11提前一個月開啟,天貓今年怎么玩?》,“在政府20%補貼力度+天貓品類券+品牌官方立減15%的多重優(yōu)惠疊加下,家電可低至6折。包括美的、海爾、格力、TCL、海信、奧克斯、松下、西門子等上千家大牌、超3萬款家電產(chǎn)品參與該項活動。”根據(jù)網(wǎng)經(jīng)社《全網(wǎng)銷售額突破8450億!雙11“首輪戰(zhàn)報”出爐誰家增長最快?》,“星圖數(shù)據(jù)顯示,今年雙11,家用電器以1324億元的銷售額位居榜首。”

4)汽車:同比繼續(xù)上行。根據(jù)乘聯(lián)會文章《【預(yù)測】10月狹義乘用車零售預(yù)計220.0萬輛,新能源預(yù)計115.0萬輛》,“9月狹義乘用車零售210.9萬輛,同比4.5%。綜合估算10月零售可達到220萬輛左右。同比去年增長8.2%。”

(八)金融:基數(shù)影響下社融同比回落

10月新增社融預(yù)計9800億,較去年同期少增8400億。社融存量增速預(yù)計在7.7%左右。10月M2同比預(yù)計6.8%左右;M1同比預(yù)計-7.4%左右。

貸款層面,10月針對實體的貸款預(yù)計新增2000億,新增量較2023年同期同比少增約2900億。企業(yè)中長期貸款新增2500億。10月票據(jù)利率明顯回落,預(yù)計企業(yè)短期貸款與票據(jù)融資預(yù)計較去年同期同比多增200億。居民貸款預(yù)計減少2100億,同比去年多減1800億。

債券層面,10月政府債+企業(yè)債發(fā)行1.1萬億。根據(jù)wind數(shù)據(jù)推斷,10月政府債券凈融資額同比去年同期少增6500億;企業(yè)債券凈融資額同比去年同期多增1000億。非標融資(未貼現(xiàn)銀行承兌匯票,信托貸款,委托貸款)10月約減少2700億,同比去年同期持平。其他融資(外幣貸款,股票融資,存款類金融機構(gòu)資產(chǎn)支持證券,貸款核銷等),我們預(yù)計10月同比去年持平。

具體內(nèi)容詳見華創(chuàng)證券研究所11月5日發(fā)布的報告《【華創(chuàng)宏觀】大幅上修四季度增速預(yù)期——10月經(jīng)濟數(shù)據(jù)前瞻》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼