意見領(lǐng)袖 | 蔣飛、仝垚煒

??核心觀點(diǎn)

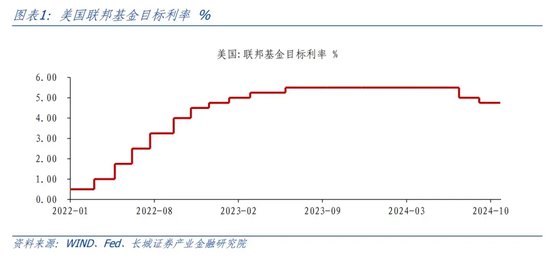

事件:美國(guó)時(shí)間11月8日,美聯(lián)儲(chǔ)舉行議息會(huì)議,決定調(diào)降聯(lián)邦基金利率25BP至4.5%-4.75%區(qū)間。

要點(diǎn):這是繼9月份降息50BP后的再一次降息,基本符合市場(chǎng)預(yù)期。從會(huì)議聲明和會(huì)后的新聞發(fā)布會(huì)來看,我們理解本次會(huì)議相比9月會(huì)議來說,美聯(lián)儲(chǔ)對(duì)就業(yè)相對(duì)樂觀,對(duì)通脹也仍有掌控。疊加未來新任總統(tǒng)上臺(tái)可能帶來的新擾動(dòng),可能表明未來的降息路徑將有所收斂。

第一,認(rèn)為短期內(nèi)通脹仍在掌控之中,更遠(yuǎn)期的前瞻性指引或有不確定性。新聞發(fā)布會(huì)上,鮑威爾強(qiáng)調(diào)9月份“已經(jīng)獲得了信心,我們正走在一條可持續(xù)的道路上,通脹率將降至2%”。而對(duì)于遠(yuǎn)期通脹,鮑威爾稱“現(xiàn)在不是進(jìn)行大量前瞻性指引的好時(shí)機(jī)”。

第二,對(duì)于就業(yè)依然有信心。會(huì)議聲明提到“勞動(dòng)力市場(chǎng)狀況普遍緩解,失業(yè)率有所上升,但仍處于低位”。10月美國(guó)失業(yè)率為4.1%,持平于9月,較7月份有所回落。新聞發(fā)布會(huì)上,鮑威爾也提到聯(lián)儲(chǔ)官員認(rèn)為勞動(dòng)力市場(chǎng)“已經(jīng)恢復(fù)正常”。

第三,對(duì)于近期美債利率不降反升,并未表現(xiàn)出太多擔(dān)心。不過鮑威爾確認(rèn)表達(dá)了對(duì)于財(cái)政政策感到壓力。鮑威爾在新聞發(fā)布會(huì)指出“美國(guó)財(cái)政——聯(lián)邦政府的財(cái)政政策處于不可持續(xù)的道路上”。

第四,對(duì)于新任總統(tǒng)上臺(tái),短期對(duì)美國(guó)經(jīng)濟(jì)和美聯(lián)儲(chǔ)政策沒有影響,長(zhǎng)期會(huì)將相關(guān)預(yù)測(cè)納入經(jīng)濟(jì)模型。

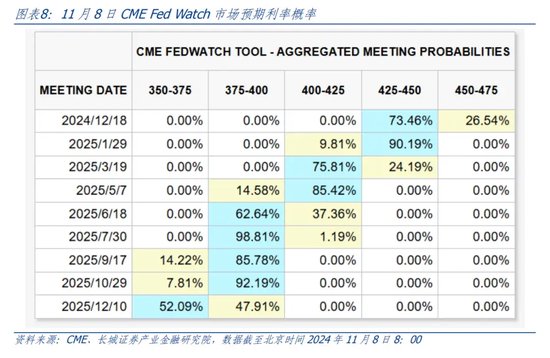

第五,對(duì)于后續(xù)降息路徑改變持保留態(tài)度,仍需“走一步看一步”。我們理解,就業(yè)壓力放緩、通脹預(yù)期抬升,可能使得降息路徑收窄。這與我們前期在《四季度宏觀經(jīng)濟(jì)展望》中的理解較為一致。向前看,美聯(lián)儲(chǔ)年內(nèi)或還有至多25BP的降息空間。11月8日CME Fed Watch顯示,市場(chǎng)預(yù)期今年12月繼續(xù)降息25BP;2025年可能累計(jì)降息三次、75BP。

從資本市場(chǎng)反應(yīng)來看,議息會(huì)議及新聞發(fā)布會(huì)結(jié)束后,美股先跌后漲,美債小幅走弱后延續(xù)全天漲勢(shì)、收益率有所下降,美元指數(shù)沖高回落,現(xiàn)貨黃金有所回升,商品(原油、銅)均小幅回升。這表明美國(guó)經(jīng)濟(jì)軟著陸仍是基準(zhǔn)情形,25BP的降幅較符合資本市場(chǎng)的前期預(yù)判。明年特朗普正式就任,若其降低企業(yè)稅、提高關(guān)稅、收緊移民政策等主張落地,可能對(duì)美國(guó)經(jīng)濟(jì)與通脹、就業(yè)數(shù)據(jù)產(chǎn)生新的擾動(dòng)。我們認(rèn)為美股和黃金仍具備長(zhǎng)期配置價(jià)值,而美債當(dāng)前已較為充分地計(jì)入了通脹和經(jīng)濟(jì)增長(zhǎng)預(yù)期,后續(xù)可能仍回歸降息主線,利率有望回落。

正文

美國(guó)時(shí)間11月7日,美聯(lián)儲(chǔ)舉行議息會(huì)議,決定調(diào)降聯(lián)邦基金利率25BP至4.5%-4.75%區(qū)間。這是繼9月份降息50BP后的再一次降息,基本符合市場(chǎng)預(yù)期。從會(huì)議聲明和會(huì)后的新聞發(fā)布會(huì)來看,我們理解本次會(huì)議相比9月會(huì)議來說,美聯(lián)儲(chǔ)對(duì)就業(yè)相對(duì)樂觀,對(duì)通脹也仍有掌控。疊加未來新任總統(tǒng)上臺(tái)可能帶來的新擾動(dòng),可能表明未來的降息路徑將有所收斂。

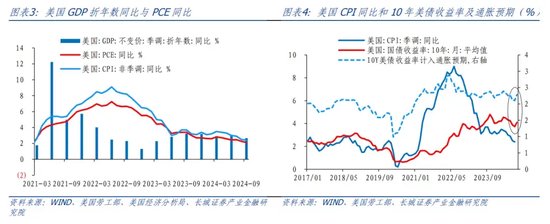

第一,認(rèn)為短期內(nèi)通脹仍在掌控之中,更遠(yuǎn)期的前瞻性指引或有不確定性。9月份美國(guó)PCE同比降至2.1%,CPI同比降至2.4%,高于PCE。本次會(huì)議聲明刪除了9月份“對(duì)通貨膨脹率正在可持續(xù)地向2%邁進(jìn)有了更大的信心”表述,似乎顯示對(duì)通脹重新抬頭的擔(dān)憂。但新聞發(fā)布會(huì)上,鮑威爾強(qiáng)調(diào)9月份“已經(jīng)獲得了信心,我們正走在一條可持續(xù)的道路上,通脹率將降至2%”。而對(duì)于遠(yuǎn)期通脹,鮑威爾稱“現(xiàn)在不是進(jìn)行大量前瞻性指引的好時(shí)機(jī)”。

第二,對(duì)于就業(yè)依然有信心。會(huì)議聲明提到“勞動(dòng)力市場(chǎng)狀況普遍緩解,失業(yè)率有所上升,但仍處于低位”。10月美國(guó)失業(yè)率為4.1%,持平于9月,較7月份有所回落。新聞發(fā)布會(huì)上,鮑威爾也提到聯(lián)儲(chǔ)官員認(rèn)為勞動(dòng)力市場(chǎng)“已經(jīng)恢復(fù)正常”。

第三,對(duì)于近期美債利率不降反升,并未表現(xiàn)出太多擔(dān)心。9月以來,10年美債利率不斷上升,近期已觸及4.4%以上的水平。鮑威爾認(rèn)為“這些變動(dòng)似乎主要不是因?yàn)橥涱A(yù)期上升,而是因?yàn)槿藗?span style="text-decoration: underline;">感覺增長(zhǎng)更強(qiáng)勁,下行風(fēng)險(xiǎn)可能更小”。他指出“5年期遠(yuǎn)期通脹預(yù)期與2%的PCE通貨膨脹非常接近”,同時(shí)也指出“不會(huì)允許通貨膨脹預(yù)期向上漂移”。不過鮑威爾確認(rèn)表達(dá)了對(duì)于財(cái)政政策感到壓力。鮑威爾在新聞發(fā)布會(huì)指出“美國(guó)財(cái)政——聯(lián)邦政府的財(cái)政政策處于不可持續(xù)的道路上” 其認(rèn)為“在充分就業(yè)的情況下有非常大的赤字”是不合理也不可持續(xù)的。

第四,對(duì)于新任總統(tǒng)上臺(tái),短期對(duì)美國(guó)經(jīng)濟(jì)和美聯(lián)儲(chǔ)政策沒有影響,長(zhǎng)期會(huì)將相關(guān)預(yù)測(cè)納入經(jīng)濟(jì)模型。鮑威爾稱“不知道會(huì)對(duì)經(jīng)濟(jì)產(chǎn)生什么影響,特別是這些政策是否以及在多大程度上會(huì)對(duì)我們實(shí)現(xiàn)充分就業(yè)和價(jià)格穩(wěn)定目標(biāo)產(chǎn)生影響”、“不猜測(cè)、不推測(cè),也不做假設(shè)”。

第五,對(duì)于后續(xù)降息路徑改變持保留態(tài)度,仍需“走一步看一步”。9月議息會(huì)議發(fā)布了經(jīng)濟(jì)預(yù)測(cè)摘要文件(SEP),美聯(lián)儲(chǔ)官員對(duì)明年降息路徑落在“四次累計(jì)100BP”的中位數(shù)水平。本次會(huì)議沒有更新SEP,鮑威爾認(rèn)為“現(xiàn)在不是進(jìn)行大量前瞻性指引的好時(shí)機(jī)”。但鮑威爾認(rèn)為目前的利率“即使在今天的降息之后,政策仍然是限制性的”。我們理解,就業(yè)壓力放緩、通脹預(yù)期抬升,可能使得降息路徑收窄。這與我們前期在《四季度宏觀經(jīng)濟(jì)展望》中的理解較為一致。向前看,美聯(lián)儲(chǔ)年內(nèi)或還有至多25BP的降息空間。11月8日CME Fed Watch顯示,市場(chǎng)預(yù)期今年12月繼續(xù)降息25BP;2025年可能累計(jì)降息三次、75BP。

從資本市場(chǎng)反應(yīng)來看,議息會(huì)議及新聞發(fā)布會(huì)結(jié)束后,美股先跌后漲,美債小幅走弱后延續(xù)全天漲勢(shì)、收益率有所下降,美元指數(shù)沖高回落,現(xiàn)貨黃金有所回升,商品(原油、銅)均小幅回升。這表明美國(guó)經(jīng)濟(jì)軟著陸仍是基準(zhǔn)情形,25BP的降幅較符合資本市場(chǎng)的前期預(yù)判。明年特朗普正式就任,若其降低企業(yè)稅、提高關(guān)稅、收緊移民政策等主張落地,可能對(duì)美國(guó)經(jīng)濟(jì)與通脹、就業(yè)數(shù)據(jù)產(chǎn)生新的擾動(dòng)。我們認(rèn)為美股和黃金仍具備長(zhǎng)期配置價(jià)值,而美債當(dāng)前已較為充分地計(jì)入了通脹和經(jīng)濟(jì)增長(zhǎng)預(yù)期,后續(xù)可能仍回歸降息主線,利率有望回落。

風(fēng)險(xiǎn)提示

金融風(fēng)險(xiǎn);美聯(lián)儲(chǔ)貨幣政策超預(yù)期;地緣沖突;美國(guó)通脹反彈。

(本文作者介紹:長(zhǎng)城證券宏觀經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:秦藝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼