炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 國金證券

1、12月金股組合

圖表1:國金·月度金股│12月

2、核心觀點

策略:成長主線:三論主題投資、微盤股能否持續占優?

基于報告《一次“非典型性”反彈》中的核心結論,影響A股走勢的核心變量沒有“動搖”。(一)年內國內經濟基本面將維持“非核心因子”屬性,且不會拖累A股調整。我們判斷:一是內需雖再次放緩,但尚未觸及拖累閾值;二是外需持續向差,壓到信心的最后“一根稻草”或是美國經濟衰退確認。三是房地產與制造業投資對標的是市場化需求指引,大概率維持下行態勢,但年內風險總體可控;四是“逆周期調節器”基建增速,有望受益于萬億資金落地有望支撐,維持對國內GDP的正向拉動。(二)2024年國內流動性或將升級為核心因子,“寬貨幣”或驅動A股率先“再漲一波”。然而,倘若“流動性約束”(M1%-短融%低迷)仍舊延續,那么,將可能導致A股上漲結束,重啟新一輪調整周期。(三)核心驅動力:美債利率將大概率維持反復下行的態勢。通脹超預期下行、降溫的就業數據及12月美聯儲或不再加息,均將導致美債利率進一步下探。靜待未來初次申請救濟金人數突破30萬人,美國失業率突破4%以上,屆時,美債利率的下行空間將進一步打開。

展望12月A股上漲動力大概率仍將維持“單一”的受美債利率下行影響,且美債利率早在11月已較大程度釋放了下行壓力,因此,對于年末推升A股的動力或邊際減弱。當然,市場仍舊期待年底政策預期,倘若“寬貨幣”、“寬財政”等預期兌現,市場上漲動力或將有所增加。綜上,我們認為本輪A股反彈行情尚未結束,但短期內上漲動力或環比減弱,維持謹慎樂觀的態度,建議不追高,而敢于逢低介入。

風格方面,我們持續看多成長的觀點已得到市場驗證,未來焦點在于“成長內部結構的對決(P.K)”:1、成長中尋找景氣方向or成長主題將持續占優?2、中小盤甚至微盤股行情可以持續多久?我們將從以下三個視角展開分析:

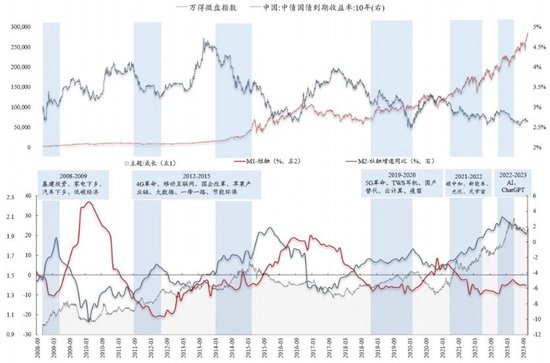

視角一:基于剩余流動性(M2%-社融%)與有效流動性(M1%-短融%)的經驗

1)2008年12月-2009年4月,期間有效流動性(M1%-短融%)尚處于底部區域,剩余流動性(M2%-社融%)則迅速上行。2008年底“四萬億”重磅出臺,十大產業振興規劃(涉及汽車、有色和電子等)相繼出臺,推升主題機會;

2)2011年8月-2012年7月& 2014年3月-2015年4月,期間有效流動性(M1%-短融%)快速下行最低至-20.85%,剩余流動性(M2%-社融%)再度迅速上行,中國經濟出現明顯增速下滑,十年國債利率逐漸走低。然而,政策大力支持智能手機和4G網絡,推動移動互聯網和手機游戲蓬勃發展,此外“一帶一路”和節能環保主題火熱;

3)2019年1月-2020年4月,期間有效流動性(M1%-短融%)持續低迷維持在-6%上下,剩余流動性(M2%-社融%)在2018年上行后達到較高位置,經濟基本面筑底但仍然較弱,十年國債利率連續下行,疊加5G革命興起,國產替代、自主可控主題如火如荼,新冠疫情引爆了防疫主題;

4)2021年4月-2022年6月,期間有效流動性(M1%-短融%)自3%一路下行至-9.7%,剩余流動性(M2%-社融%)低位企穩后繼續上行,國內經濟邊際轉弱,十年國債利率延續下行,“雙碳”政策引發新能源產業革命;

5)2022年11月-2023年4月,期間有效流動性(M1%-短融%)隨小幅回升但仍舊處于低位負區間,剩余流動性(M2%-社融%)繼續上行,經濟基本面修復有限,十年國債利率處于低位,ChatGPT引發市場對于AI賦能千行百業的無盡遐想,國內AI產業相關政策頻出,該時期傳媒、通信和計算機引領市場行情。

顯然,主題投資、微盤行情,往往出現在(1)國內經濟“被動補庫”甚至“主動去庫”的下行周期(十年期國債利率下行)+(2)寬貨幣(M2%-社融%走闊)+(3)但未寬信用(M1%-短融%低迷)的經濟環境之下。

視角二:基于“盈利高增覆蓋率”的經驗

基于我們9月中旬報告《內需亮眼,反彈在即:當做好風格切換準備》,曾提出盈利高增覆蓋率指標,即盈利增速30%以上企業占比超過1/3水平,意味著國內經濟大概率進入“被動去庫”甚至“主動補庫”的上行周期,屆時,產業景氣有望形成反轉趨勢,景氣風格將受益于盈利彈性與有效流動性回升。例如2006-2007,2010-2011,2016-2017以及2020-2021年。反之,當盈利高增覆蓋率低于1/3時,或反映國內經濟、產業尚未形成持續性景氣趨勢,難以帶動更多的企業受益,因此,寬貨幣環境下,流動性驅動的更多是主題投資機會,例如2009年,2012-2015年,2019-2020年,2022-2023年。

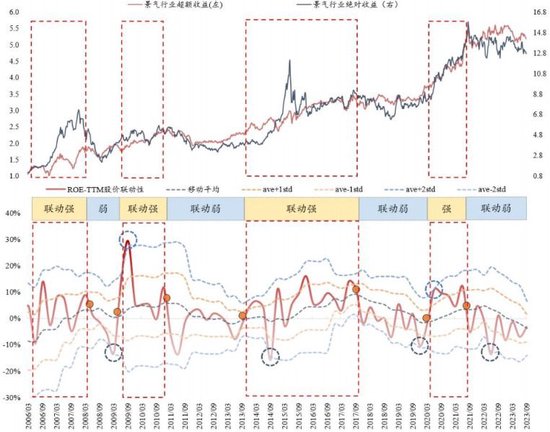

視角三:ROE與股價相關性視角來看的經驗

歷次基本面復蘇,市場回歸基本面定價邏輯背后往往是ROE與股價相關性迅速回升,且當向上刺破1倍標準差時表明基本面影響力及持續性較強。例如:2006Q3-2008Q1,2009Q2-2010Q4,2013Q3-2017Q3和2020Q2-2021Q2。

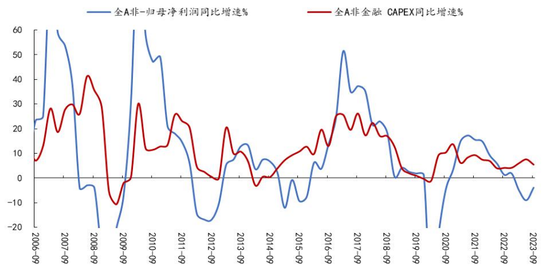

展望12月甚至2024Q1,我們判斷成長風格仍將是市場主線,其中,預計主題投資、中小盤、甚至微盤占優的邏輯將大概率不變。主要基于前文歸納的歷史經驗及其背后的本質邏輯,具體反映在當下:一是國內經濟尚處于“主動去庫”大周期。經濟復蘇呈現出動力偏弱、持續性不強等特征,10年期國債利率大概率維持低位震蕩。二是寬貨幣,但未實質性寬信用。雖然,期間美債利率下行將有利于國內市場流動性改善,甚至明年年初國內貨幣政策有望轉向寬松,M2%-社融%或拐頭回升,但是M1%-短融%或將維持低迷,實體經濟交易活躍度偏低,信用派生存在約束。三是“盈利高增覆蓋率”趨于向下且處于“閾值”以下區間。2023Q3財報顯示A股盈利高增覆蓋率降至28.5%,尚處于覆蓋率1/3以下的閾值水平。同時,據觀察,三季報企業盈利雖呈現筑底回暖態勢,但CAPEX則反向收縮,反映出企業家對未來產業、公司的前景仍持觀望態度,將不利于支撐A股基本面修復的持續性。四是ROE-TTM與股價的聯動性持續處于均值下方的弱關聯區域。ROE-TTM與股價相關性指標自2022Q2刺破兩倍標準差下限以來,長期處于均值下方,表明市場對基本面變化敏感性不高。基于前文對國內經濟環境偏謹慎的判斷,期間ROE-TTM與股價聯動性迅速修復,并向上刺破1倍標準差的概率并不大。

圖表2:主題行情多在流動性寬裕且經濟基本面較弱的時期占優

來源:Wind、國金證券研究所

圖表3:景氣投資覆蓋率處于低位區間,主題投資仍然有望占優

圖表4:2023Q3全A非金融企業盈利修復與CAPEX收縮背離

圖表5:當前ROE-TTM與股價聯動性處于低位且未存在明顯改善動力

來源:wind、國金證券研究所。注:景氣行業指數為每一期業績增速top5行業組合表現,超額收益為相對上證指數超額收益。

12月行業配置:(一)靜待流動性約束及悲觀情緒緩解,維持緊握成長主題“搶反彈”。成長大概率輪動,建議均衡配置,包括:(1)汽車,尤其是“智能汽車/無人駕駛”大賽道的確定性機會,尤其是無人駕駛的政策性支持文件出臺,將有利于產業加快擴張、滲透;(2)AI尤其看好電子、傳媒及計算機,將受益于行業景氣度拐點回升、AI科技加快升級及中美關系緩和;(3)醫藥生物,尤其CXO及創新藥將受益于美國利率中樞下行及機構加倉;(4)機械自動化(包括機器人、工業母機等)更受益于行業景氣周期筑底回升、中美關系緩和;(5)電力設備有望反彈,受益于供需邊際改善及中美關系緩和。(二)港股,恒生科技,中美關系緩和;(三)黃金受益于美債利率下行及地緣政治風險上升。

風險提示:國內經濟放緩超預期;國內貨幣政策寬松力度低預期;美債收益率反彈超預期。

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)