炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

勢來不可止 | 民生策略周論

來源: 一凌策略研究

Summary

摘要

1 勢來不可止,真正的周期正在開始

本周市場價值風格與周期板塊大幅跑贏,通脹主線逐漸浮出水面,我們的“真正的周期”正在逐步成為市場“新共識”。我們在《布局真正的周期》中提到的:真正的周期行情,從來不是穩增長作為基石,也不是以對俄羅斯制裁帶來的供需缺口為底層邏輯,真正的周期其實是:“綠色通脹”與“人口逆轉”出現共振,帶來了較大的供應沖擊型通脹,而處理短周期信用波動見長的海外央行缺乏平衡通脹與增長的有效措施,這讓全球主要國家的信用貨幣體系正在受到沖擊,最終造成了實物資產相對海外信用貨幣的升值。穩增長和俄烏沖突只是在供需兩端的催化,而不是問題的本質。

2 “兩會”政府工作報告后,全球大宗商品價格上漲進一步明確

從國內視角來看,在本周六出臺的政府工作報告中,設定了2022年國內生產總值同比增長5.5%的目標,處于市場預期中的上沿,高于萬得分析師一致預期(5.32%),也高于此前普遍預期的5%的目標。這驗證了我們反復提到的:中美實際利率的差異讓我們有較大的空間以通脹的上行換取需求的恢復。我們同樣也關注在實現5.5%目標中手段和空間的不確定性,因此依賴于量的增長彈性的板塊的未來相對模糊,但可以確定的未來通脹的彈性可能遠遠強于經濟需求本身。一個佐證是:在經濟衰退的2021年四季度,南華工業品指數120日均線依然未經回撤,而近期需求開始見底回升之際,指數更是創下歷史新高。

3 以美聯儲“加息”看空大宗商品價格的投資者需要邏輯自洽

如果投資者相信本輪加息與過往二十余年來的經濟周期中的規律一致,歷史規律顯示在加息前期,全球大宗商品價格同樣處于上升通道之中,即使在整個加息周期內,大宗商品也往往是表現最優的資產。如果投資者認為本輪需求并不強勁,更像“滯脹”,那么美國上世紀70年代的經驗告訴我們,在面對供給沖擊時,處理短期信用周期波動見長的央行難以對初期的供給通脹進行有效反應,這最終導致通脹預期形成了正反饋機制,對信用貨幣價值的擔憂讓全社會出現了廣泛的且不可阻擋的實物資產價格上漲,通脹反而更難在供給矛盾緩和與前期的利率上行中得到解決。更多研究同樣表明,美國走出“滯脹泥潭”并不完全都歸功于超緊縮的貨幣政策,科技與移民涌入等因素同樣發揮了至關重要的作用。而當下主要發達國家80年代后開啟的“大緩和”時代的好運氣正在用盡。

4 相較于2021年9月:周期“花”相似,“人”卻大不同

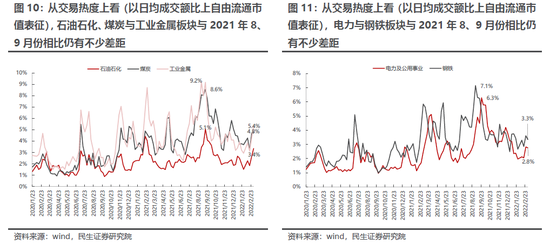

部分投資者擔憂本次周期股的上漲會短期出現2021年8、9月份的大漲之后大幅殺跌的情況。而現實的情況是,正是8-9月的教訓讓大量投資者參與不足:從交易熱度上看(以日均成交額比上自由流通市值表征),與2021年8、9月份相比仍有不少差距;當下股票型基金對多數周期板塊的參與度(基于凈值相關性的測算)同樣遠低于2021年8、9月份;最趨勢交易特征的兩融投資者甚至也未展現出2021年9月的熱情。在我們的認知正在形成“新共識”時,我們其實比全市場投資者更加“謹小慎微”,但是我們仍然看到了當下相似的股價表現背后掩蓋的比8-9月份更好的參與時機:中國當下處在經濟周期較低位置而不是高位回落;投資者吸取了當時的教訓后整個市場并未出現“過熱”和擁擠交易。在全球勢不可擋的大通脹趨勢面前,投資者應該認清俄烏沖突只是階段性矛盾,行情遠未結束,如果市場因為地緣局勢出現回撤,反而是很好的進場時機。

5 “等不來的新主線”與“真正的周期”

部分觀望的投資者仍在等待市場出現新的主線,但其實市場新的主線已經確立,真正的周期正在開始。我們理解投資者對于“依賴于價格判斷”的資產的擔憂的底層邏輯:過往通脹中樞下移,最好的價格判斷策略就是回避此類資產。但環境已經在變化,通脹中樞上移已經確立,實物資產升值路徑十分明顯,那么回避依賴于價格判斷的資產就不應該是明智的選擇,慣性思維需要被打破。過往通縮環境下習慣認為“優質“的資產也需要重新被判斷,部分投資者”苦苦等待“的主線或許將在較長時間離開。當下我們推薦的順序是:通脹交易最為確定,買入有色(銅、鋁、黃金)、原油(油運、油氣開采)、煤炭;需求恢復的概率在增加,布局:銀行、房地產和建筑。

風險提示:穩增長政策落地不及預期,海外輸入性通脹超預期。

報告正文

1. 勢來不可止,通脹主線逐漸確定

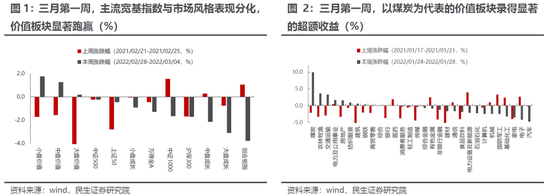

本周市場價值風格與周期板塊大幅跑贏,通脹主線逐漸浮出水面,部分投資者將其歸因于穩增長的逐漸發力與海外俄烏沖突等地緣政治問題及其引起的能源出現供需缺口。誠然上述推論獲得了部分實際證據的支持,如中國PMI表現超季節性上行,歐美對俄制裁加碼后出現了相關大宗商品的大幅上漲等。然而正如我們在周中點評所提到的,真正的周期行情,從來不是穩增長作為基石,也不是以對俄羅斯制裁帶來的供需缺口為底層邏輯,地緣沖突只是強化了趨勢,而不是邏輯的根本。真正的周期行情的底層邏輯為“綠色通脹”與“人口逆轉”的共振,而當下全球主要國家的信用貨幣體系正在受到沖擊則具備了通脹的進一步條件。(具體分析可參考前期深度報告《“綠色通脹”的內涵與機遇》及《逆轉的時代:老齡化、通脹與資產定價》,周報《真正的周期尚未開始》,點評《布局真正的周期》)。

未來隨著看似原因實為催化劑的因素逐漸淡出(本周兩會的召開,穩增長預期落地;與此同時,市場對俄烏沖突帶來的擾動也將逐漸脫敏),投資者基于單一宏觀基本面事件的“是否”判斷進而理解市場的風格或者行業配置的一階思維也應當及時轉變,用更系統化的思維來理解市場。

2. 未來變化后的路徑依然指向通脹

2.1 國內視角:穩增長基本假設下,通脹彈性高于需求

在本周六出臺的政府工作報告中,設定了2022年國內生產總值同比增長5.5%的目標,處于市場預期中的上沿,高于萬得分析師一致預期(5.32%),穩增長的政策預期落地。而需要提醒投資者的是,“穩增長”政策真正的空間來源,正是中國在“綠色通脹”與“人口逆轉”兩大問題上更好的調控能力與短期較低的通脹水平。中美實際利率的差異讓我們有較大的空間以通脹的上行換取需求的恢復。全球通脹的確定性概率進一步增加。

對于投資者而言,得到最確定的信息是需求恢復的方向性,不確定的是總量需求恢復的彈性。我們此前的討論已經指出了潛在產出的下降,其實簡單的一個價格信號也能說明未來通脹的彈性可能遠遠強于經濟需求本身:在經濟衰退的2021年四季度,南華工業品指數120日均線依然上行,而近期需求開始見底回升之際,指數更是創下歷史新高。

2.2 美聯儲加息:大宗商品價格上漲卻勢不可擋

當下主流投資者,隨著三月美聯儲議息會議的臨近,市場對美聯儲加息帶來的影響的關注度也逐漸提升,投資者似乎總認為這是懸在大宗商品價格上的一把利劍。而事實可能是,無論我們基于過去二十年的一般規律,還是認為“這次不一樣”,大宗商品的價格上漲都是更大概率的事件:

如果投資者相信本輪加息與過往二十余年來的經濟周期中的規律一致,即是一次正常的經濟復蘇運行至過熱后,政府加息抑制通脹的行為(1999年與2004年),亦或是經濟復蘇后刺激政策退出行為(2015年),我們回顧過去二十余年的三輪美聯儲加息周期中,在加息前期,美國通脹并不會馬上得到遏制,與此同時全球大宗商品價格同樣處于上升通道之中。而即使在整個加息周期內,大宗商品也往往是表現最優的資產。

而如果投資者認為本輪加息周期與過往二十幾年來規律并不一致,以美國為代表的海外需求并不強勁,本輪加息更多是為了應對滯脹風險。而在上世紀70年代的經驗中可以發現,在面對供給沖擊時,處理短期信用周期波動見長的央行難以對通脹進行有效反應,這最終導致了通脹預期形成了正反饋機制,對信用貨幣價值的擔憂讓全社會出現了廣泛的且不可阻擋的實物資產價格上漲,通脹反而更難在供給矛盾緩和利率上行中得到解決。甚至我們可以在大量文獻中發現,美國走出“滯脹泥潭”并不完全都歸功于沃爾克實行的超緊縮貨幣政策,科技的進步對庫存管控能力的加強、海外移民與中國加入世界分工帶來的人口紅利等因素同樣發揮了至關重要的作用,而當下上述因素均不具備,以美國為代表的發達國家當下主要發達國家80年代后開啟的“大緩和”時代的好運氣正在用盡(詳細內容可參考前期報告《文獻啟示錄六:滯脹能否被逆轉》)

3. 相較2021年9月:周期“花”相似,“人”卻大不同

我們認為未來變化指向的長期主線依然為做多通脹。在過去一段時間,受到“俄烏沖突”催化,上游周期資源品板塊已經出現了大幅上漲,我們的觀點當下正在逐步成為市場的“新共識”。在與投資者的交流中,我們發現部分投資者擔憂本次周期股的上漲與2021年8、9月份的上漲類似,大漲之后出現大幅殺跌的情況,本輪上漲主流機構投資者參與的熱情明顯不足。如果從數據上去刻畫的話,我們會發現:從交易熱度上看(以日均成交額比上自由流通市值表征),與2021年8、9月份相比仍有不少差距;當下股票型基金對多數周期板塊的參與度同樣遠低于2021年8、9月份;最趨勢交易特征的兩融投資者甚至也未展現出2021年9月的熱情。當下通脹交易恰好在分歧中壓低了風險。

我們和投資者一樣吸取了8-9月份以來的教訓,在股價走勢與我們觀點形成共振的市場中,我們其實一直在盡量保持客觀冷靜,我們會在未來更加注重在資源股投資上的波動監測。不過當下,無疑資源股投資比起2021年8-9月份都更為有利:中國的經濟周期當時是回落過程中,這次至少是在回升;投資者吸取了8-9月份的教訓,現在處在低參與和低熱度區間。在全球勢不可擋的大通脹趨勢面前,投資者應該認清俄烏沖突只是階段性矛盾,行情遠未結束,如果市場因為地緣局勢出現回撤,反而是很好的進場時機。

4. “等不來的主線”與“真正的周期”

年初以來受國內外各類事件沖擊影響,市場波動明顯放大,部分板塊甚至經歷了歷史級別的回撤,因此同樣有投資者選擇了持幣等待市場主線的進一步明朗,或是新的主線出現。我們認為,其被動的踏空風險可能是較大的。

全球實物資產價格上漲已經難以避免,對于中國投資者而言,兩會政府工作報告之后,未來的場景其實已經可以充分推演:如果相信中國的“穩增長”,那么中國舊經濟的需求回升會進一步擠占新經濟的上游資源,上游盈利將出現最大彈性;如果認為中國的“穩增長”力度有限,那么上游在潛在產出下降時,會成為唯一仍具有高景氣的板塊;如果堅持認為,全球上漲的大宗商品價格會較快挫傷需求,進入滯脹通往衰退的路徑,那么只有黃金是更好的選擇。

當我們面臨長期通脹中樞上移時,價格判斷的資產不應再被回避。真正的周期行情不是簡單的穩增長,也不僅僅是俄烏沖突,建議投資者積極布局,投資者對于未來的分歧,應該體現的是對于傳統經濟不同板塊或者資源股內部的選擇,而不是成長/價值之間的搖擺。未來的主線已經清晰,推薦:有色(銅、鋁、黃金)、原油(油氣開采、油運)、煤炭;在做多需求恢復的路徑上,板塊推薦:銀行、房地產。

5. 風險提示

1)穩增長政策落地不及預期。如果穩增長政策落地不及預期,則經濟需求企穩回升的概率將會很低,此時與經濟總量更相關的板塊盈利改善的預期將被證偽。

2)海外輸入性通脹超預期。倘若海外原油價格持續抬升對國內形成輸入性通脹,導致國內通脹迅速抬升,將會影響到國內的政策實行穩定性。

責任編輯:彭佳兵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)