安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:泓觀卓見”,作者:王涵、卓泓

內容摘要

美國2022年2月季調后非農就業增加67.8萬人,大幅高于預期的增加42.3萬人。強非農數據公布后,加息預期降溫,美債收益率和美股下跌。對于本月非農數據和市場反應,我們的解讀如下:

2月非農大幅超預期,美國勞動力市場表現強勁:

2月非農就業增加人數創2021年7月以來新高,按照當前恢復節奏年中之前可以閉合缺口。

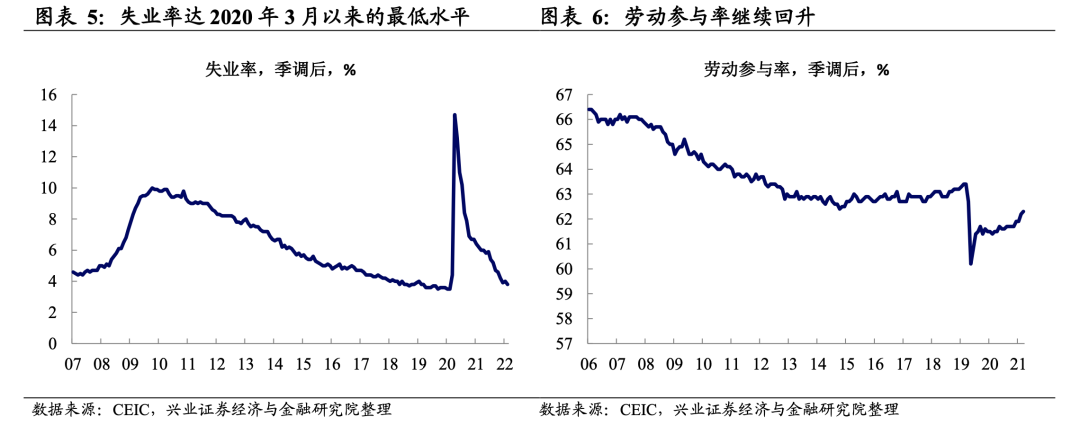

失業率和勞動參與率持續好轉,但低學歷和高年齡勞動力回歸意愿不明顯。

供需錯配仍然嚴重,工資上漲程度維持在較高水平,其中休閑和酒店業勞動力供需錯配最嚴重。

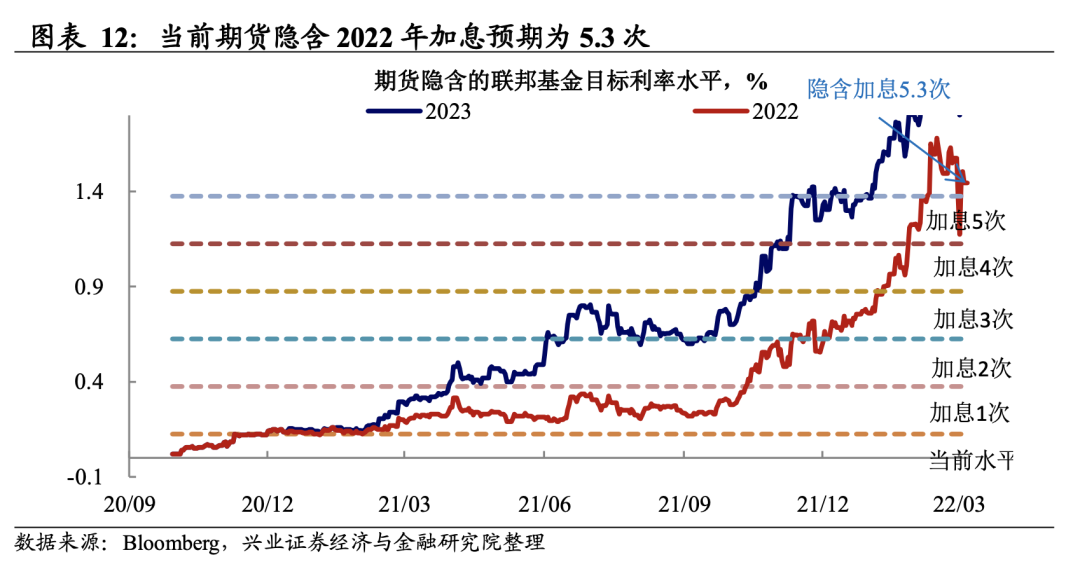

強非農數據公布后,市場債漲股跌,反映當前主線有所切換。非農數據公布后,加息預期未受到明顯影響而大幅上升。當前市場預期2022年全年加息132bp,3月FOMC會議加息概率92%。

“通脹-緊縮”充分price-in之后,俄烏沖突使得聯儲面臨兩難。鮑威爾本周國會聽證會上,明確了3月開始加息并傾向于加息25bp的立場,市場的加息預期明顯降溫,3月加息50bp的概率降為0。然而,俄烏沖突的外生變量也可能使得聯儲面臨兩難:原油供給受到沖擊,油價大幅上升可能會使得通脹預期持續在高位;而地緣政治沖突的不確定性對股市的負反饋可能會使得居民財富受損,從而制約需求。

風險提示:地緣政治影響超預期,美聯儲貨幣政策收緊超預期。

正文

2月非農大幅超預期,美國勞動力市場表現強勁

2月新增非農就業人數超預期。2月新增非農就業人數67.8萬人,大幅高于預期的增加42.3萬人及前值,創下2021年7月以來單月新增非農就業人數的最高水平。如果按照當前的非農就業人口增加節奏,預計2022年年中之前即可恢復到疫情前的水平。

除非農就業外,失業率和勞動參與率也持續好轉。從就業供給端來看,當前除非農就業人數和勞動參與率仍有不到2%的缺口外,其他指標均已超越疫情前的水平。從勞動參與率來看,補充失業金停止發放后,就業意愿持續恢復。從失業率來看,2月失業率已經降低到2020年3月以來的最低水平。

分學歷和年齡段來看,低學歷和高年齡勞動力回歸意愿不明顯。從勞動參與率數據來看,低學歷者和高年齡段人口的勞動參與率缺口較大,且恢復情況不明顯。這種現象可能反映了疫情對勞動力市場的長期影響:新冠疫情及美國居民家庭財富快速積累背景下,高年齡勞動力選擇提前退休從而退出勞動力市場。

勞動力市場的供需錯配仍然嚴重,工資上漲程度維持在較高水平。從美國勞工統計局公布的調查數據來看,12月主動辭職人數為434萬人,雖較上月有所減少,但勞動力市場供需錯配情況仍然嚴重。2月平均小時工資同比增速5.1%,略低于預期的5.8%,但持續的小時工資高增速背景下,“工資-通脹”螺旋的擔憂也進一步推升了市場的通脹預期。

分行業來看,休閑和酒店業勞動力供需錯配最嚴重。分行業來看,所有行業的平均小時工資較疫情前都有較大上漲,其中,休閑和酒店業非農就業缺口最大,在疫情影響逐漸減弱,消費逐漸從商品轉向服務的背景下,休閑和酒店業平均小時工資漲幅最大,勞動力缺口有待繼續回補。而此前,受到供應鏈影響最嚴重的交運倉儲行業來看,非農就業已經超過疫情前10%左右的水平,且工資上漲幅度較大。從供應鏈擁堵到疏通環節,交運倉儲行業可能需要比之前更多的勞動力。

市場反映當前主線有所切換

非農數據公布后,加息預期未受到明顯影響而大幅上行。回顧此前兩個月,較強的非農數據公布后,資產價格的反應強化“通脹-緊縮”主線,市場表現出了對于加息的強預期,2022年3月FOMC會議加息概率跳升。然而,本次強非農數據公布后,期貨隱含加息預期反應平淡,當前市場預期2022年全年加息132bp,3月FOMC會議加息概率92%。

債漲股跌,“通脹-緊縮”交易向俄烏沖突背景下的“risk-off”切換。強非農公布后,債市并未做出強烈反映。10年期美債收益率繼續下行,且主要受到實際利率下行的拉動,通脹預期持續上漲。股市方面,美國三大股指繼續下跌,強非農數據并未明顯提振。當前市場交易的邏輯從年初的“通脹-緊縮”開始向俄烏沖突背景下的“risk-off”切換,在不確定性較大情況下,資金更多流向避險資產。

“通脹-緊縮”充分price-in之后,俄烏沖突使得聯儲面臨兩難。鮑威爾本周國會聽證會上,明確了3月開始加息并傾向于加息25bp的立場,市場的加息預期明顯降溫,3月加息50bp的概率降為0。然而,俄烏沖突的外生變量也可能使得聯儲面臨兩難:原油供給受到沖擊,油價大幅上升可能會使得通脹預期持續在高位;而地緣政治沖突的不確定性對股市的負反饋可能會使得居民財富受損,從而制約需求。

風險提示:地緣政治影響超預期,美聯儲貨幣政策收緊超預期。

責任編輯:劉玄逸

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)