炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:鳳凰網

核心提示:

1、哪些公司可以登陸北京證券交易所?“創新型的中小科技企業”,以及“專精特新中小企業”將是北京證券交易所吸納的重點。同時,證監會表示,“堅持北京證券交易所上市公司由創新層公司產生”。

2、證監會在“答記者問”中提到,北京證券交易所將“總體平移精選層各項基礎制度”。而新三板精選層的交易制度中,漲跌幅限制為30%。但該項制度是否平移尚需更多細則明確。

3、新三板目前存在的突出問題在于交易不活躍,2020年全年總體成交金額才1294.64億元,而A股在今年以來的163個交易日中,共有79個交易日的單日成交額超過了1萬億元。因此,降低投資者門檻成為各方呼聲,李迅雷對鳳凰網《風暴眼》表示,門檻應降到科創板水平。

4、對于北交所和滬深交易所之間的定位,管清友認為,三家交易所肯定是錯位競爭、錯位發展。“但有一些同質化競爭也無妨,因為某種程度的同質化競爭,才能夠讓它們提高服務水平,加快改革速度和步伐。”

-------------------------------------------

周二晚間,“北京證券交易所”終于要來了!

未來的北京證券交易所將怎么辦?制度怎么建設?上市公司從何而來?交易所將對哪一類企業有所側重?成為市場廣泛關注的問題。

實際上,在隨后證監會發布的“答記者問”中,上述問題已經得到了一部分的解答。

證監會表示,“建設北京證券交易所的主要思路是,嚴格遵循《證券法》,按照分步實施、循序漸進的原則,總體平移精選層各項基礎制度,堅持北京證券交易所上市公司由創新層公司產生,維持新三板基礎層、創新層與北京證券交易所‘層層遞進’的市場結構,同步試點證券發行注冊制。”

1、關鍵詞:“一個定位”“兩個關系”“三個目標”

據證監會官網消息,建設北京證券交易所的主要思路是,嚴格遵循《證券法》,按照分步實施、循序漸進的原則,總體平移精選層各項基礎制度,堅持北京證券交易所上市公司由創新層公司產生,維持新三板基礎層、創新層與北京證券交易所“層層遞進”的市場結構,同步試點證券發行注冊制。在實施過程中,將重點把握好以下原則:

堅守“一個定位”。北京證券交易所牢牢堅持服務創新型中小企業的市場定位,尊重創新型中小企業發展規律和成長階段,提升制度包容性和精準性。

處理好“兩個關系”。一是北京證券交易所與滬深交易所、區域性股權市場堅持錯位發展與互聯互通,發揮好轉板上市功能。二是北京證券交易所與新三板現有創新層、基礎層堅持統籌協調與制度聯動,維護市場結構平衡。

實現“三個目標”。一是構建一套契合創新型中小企業特點的涵蓋發行上市、交易、退市、持續監管、投資者適當性管理等基礎制度安排,補足多層次資本市場發展普惠金融的短板。二是暢通北京證券交易所在多層次資本市場的紐帶作用,形成相互補充、相互促進的中小企業直接融資成長路徑。三是培育一批專精特新中小企業,形成創新創業熱情高漲、合格投資者踴躍參與、中介機構歸位盡責的良性市場生態。

2、“百年北交所”的歷史印記

事實上,在北京成立證券交易所是有緣由的,早在辛亥革命后的1918年,北京就成立了證券交易所,這實際上是中國人自己設立的最早的證券交易所。

當時該交易所被確定為股份有限公司,以經營股票、債券為主,同時兼做外幣的交易。

1918年北京證券交易所成立時,北京是北洋政府的首都。

北洋軍閥政府為彌補財政虧空,不惜以高利大借內外債,由此刺激了北京金融業的發展,各種金融機構紛紛成立,也使得北京證券交易所買賣興隆。

1927年新政府定都南京,公債發行中心也隨之南移,北京的證券交易所便日趨冷落,失去了其固有的重要地位。

抗日戰爭爆發后,北京淪陷,北京證券交易所于1939年初歇業。

抗日勝利后接著又發生了全面內戰,到解放前夕,北京證券交易所一直處于歇業狀態。

后來隨著新中國的建立和社會主義改造的進行,北京證券交易所短暫恢復后又重新關閉。

上世紀80年代起,我國企業股份制改造開始,股份有限公司隨之誕生。隨著股票、債券等有價證券的出現,就產生了股票、證券等有價證券的交易活動。

為了使股票、證券等有價證券進行規范有序的交易,上海證券交易所、深圳證券交易所先后于1990年12月及1991年7月開業。但是上交所與深交所都是服務于上市公司的證券交易所,很多中小企業不符合上市條件不能上市。

這些中小企業也很需要資本市場的支持,因此設立“場外證券交易市場”顯得非常必要。

經國務院批準,全國性場外交易市場——“北京證券交易所(全國中小企業股份轉讓系統有限公司)”,即新三板于2012年9月20日在國家工商總局注冊成立。

3、什么是基礎層?什么是創新層?

這里有必要科普一下新三板目前的分層制度。

新三板目前分為三層,分別為精選層、創新層、基礎層。這三個不同層次所采用的交易規則、準入門檻、監督管理以及交易門檻會有所不同。大致上可以說,基礎層、創新層、精選層一層比一層的篩選標準更嚴格。

實際上,新三板之所以分層和新三板目前面臨的最主要問題有關——新三板流動性不足,交易不夠活躍。

一個可以對比的數據是,2020年整個新三板市場總體成交金額才1294.64億元,而A股在今年以來的163個交易日中,共有79個交易日的單日成交額超過了1萬億元。

新三板流動性不足,為了提升個股的交易活躍度,就設計出分層制度來——將最優質的公司挑選出來,以此來吸引投資者進行交易,也就是所謂的“減少投資搜索的時間和范圍,從而更準確有效地指導投資和融資。”

從目前實施的效果來看,分層制度的推進是有效果的——最新數據顯示,目前新三板掛牌公司合計7304家,總股本4854.27億股。其中,精選層共計66家,總股本108.44億股。

但是,精選層公司雖然數量遠遠小于創新層和基礎層,但卻是新三板交易最為活躍的部分。以9月2日的行情為例,66家精選層公司成交金額達到8.38億元,占整個新三板成交額的74.42%,成交量5101.86萬股,占整個新三板成交量的40%。

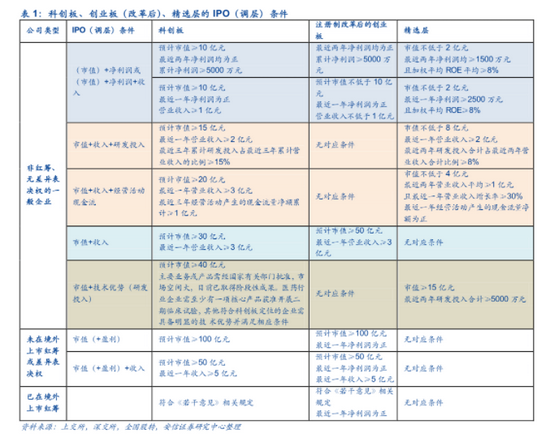

4、現在精選層的基礎制度是什么?

證監會在“答記者問”中提到,北京證券交易所將“總體平移精選層各項基礎制度”。那精選層的基礎制度主要包括什么呢?

從發行制度來看,一家公司想要公開發行股票并在精選層掛牌的前提條件是,首先應成為一家新三板創新層公司。這也是為什么證監會提到北京證券交易所的上市公司將來自創新層的原因。

值得一提的是,新三板創新層的公司必須在符合以下精選層條件后,才可啟動公開發行。

(一)市值不低于2億元,最近兩年凈利潤均不低于1500萬元且加權平均凈資產收益率平均不低于10%,或者最近一年凈利潤不低于2500萬元且加權平均凈資產收益率不低于10%;

(二)市值不低于4億元,最近兩年營業收入平均不低于1億元且增長率不低于30%,最近一年經營活動產生的現金流量凈額為正;

(三)市值不低于8億元,最近一年營業收入不低于2億元,最近兩年研發投入合計占最近兩年營業收入合計比例不低于8%;

(四)市值不低于15億元,最近兩年研發投入合計不低于5000萬元。

而根據《分層管理辦法》第十六條,創新層掛牌公司完成公開發行并進入精選層時應當符合下列條件:

(一)最近一年期末凈資產不低于5000萬元;

(二)公開發行的股份不少于100萬股,發行對象不少于100人;

(三)公開發行后,公司股本總額不少于3000萬元;

(四)公開發行后,公司股東人數不少于200人,公眾股東持股比例不低于公司股本總額的25%;公司股本總額超過4億元的,公眾股東持股比例不低于公司股本總額的10%。

從交易制度來看,新三板在《股票交易規則》中針對精選層股票交易做了很多特有的制度設計,如精選層股票連續競價交易漲跌幅30%,成交首日不設價格漲跌幅限制、盤中臨時停牌機制以及有效申報價格范圍等。

其中,最顯著的不同應該就是精選層設置了30%的漲跌幅限制比例。之所以安排這樣的交易制度,是考慮到與滬深市場不同,精選層公司進層之前已經在公開市場掛牌交易,持倉成本不同,投資者結構更多元,估值差異相對較大,30%的漲跌幅比例可以減少交易阻力,使價格能夠更快、更有效率的反映市場供需關系。

這里需要注意的是,新三板精選層目前有資產100萬的投資者門檻,而且需要2年的交易經驗。

不過,值得注意的是,上述發行制度、交易制度均為新三板精選層當前使用的版本,未來北京證券交易所是否會進行調整,仍然需要等待更多的細節推出。

以備受關注的投資者門檻為例,多年來一直有降低新三板交易門檻的呼聲。此前多位專家表示,現行的“100萬+24個月”的精選層投資門檻對于大多數投資者來說均顯過高,不利于活躍交易和提高流動性。

中泰證券首席經濟學家李迅雷對鳳凰網《風暴眼》表示,“目前新三板的門檻太高,(想要更多的投資者參與)門檻應該要放低,至少我覺得放低到像科創板的水平。”(編者注:科創板開通相應權限投資時必須在近20個交易日證券賬戶日均資產在50萬以上,擁有2年以上的交易經驗)

5、哪些公司將更容易登陸北京證券交易所?

未來的北京證券交易所將傾向于吸納哪種類型的企業呢?證監會在“答記者問”中也透露了一些蛛絲馬跡。

證監會先后提到,“北京證券交易所牢牢堅持服務創新型中小企業的市場定位”,“培育一批專精特新中小企業,形成創新創業熱情高漲、合格投資者踴躍參與、中介機構歸位盡責的良性市場生態。”

由此可見,“創新型的中小科技企業”,以及“專精特新中小企業”將是北京證券交易所吸納的重點。

實際上,之所以將北京證券交易所做成這樣的定位,和當前的大的時代背景是直接相關的。

“十四五”規劃和2035年遠景目標綱要提出,推動中小企業提升專業化優勢,培育專精特新“小巨人”企業和制造業單項冠軍企業。

而在7月30日召開的中共中央政治局會議明確,開展補鏈強鏈專項行動,加快解決“卡脖子”難題,發展專精特新中小企業。

據中國證券報援引權威消息稱,自2018年專精特新“小巨人”企業培育行動啟動以來,783家公司成為新三板掛牌公司及曾在新三板掛牌的公司。

此外,根據2020年年報數據測算,新三板1657家掛牌公司符合工信部專精特新“小巨人”評選財務標準,2020年營收1億元以上、5000萬元(含)至1億元(不含)、5000萬元以下的企業分別有1206家、448家、3家。整體看,新三板“小巨人”后備企業經營和財務情況穩健,成長性突出。

6、未來如何發展?

對于北交所的發展展望,目前讓業內人士最關注的問題是,企業上市規則如何制定以及未來新三板如何設立轉板制度的問題。

對此,李迅雷認為,“北京本身就有新三板,而且規模也很大,所以這次成立北交所可能也是想把新三板融合起來一起搞活。”

在企業上市規則方面,李迅雷認為,還是要推行注冊制。他表示,現在科創板、創業板都實行注冊制,北交所在這個基礎上實行注冊制也比較容易,起點也比較高。

北交所成立后,新三板企業能否直接轉板?

對此,管清友表示,精選層應該是沒問題的。“精選層的這些企業就不需要再轉到什么創業板,也不需要再轉到科創板了,就直接在北京證券交易所就可以。”

對于三所的未來發展,管清友則堅定認為,肯定是錯位競爭、錯位發展。“但有一些同質化競爭也無妨,因為某種程度的同質化競爭,才能夠讓它們提高服務水平,加快改革速度和步伐。”

而鄧海清則告訴鳳凰網《風暴眼》,目前業內關注它是否在制度建設上會有比較大的突破,“比如科創板注冊制就是一個很重要的抓手,它引導了中國的注冊制改革”。

對標美國及香港金融市場,鄧海清表示,中國資本市場面臨部分企業上市難的問題,“特別是對一些科技型沒有盈利的企業”。

責任編輯:凌辰 SF179

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)