【硬核研報】“先進制程國產化”帶動半導體清洗設備需求放量!成熟工藝產能大規模建設期到來,清洗設備領導者大客戶驗證進展迅速,業績持續高增可期

【機構強烈推薦6股】賽道景氣,千億級市場有望被國產替代,未來3年復合增速30%,看漲空間最高達107%

【王牌研報】當“碳中和”遇上限電,把握三大投資方向!市場新一輪主線曝光,這個板塊短期資金流入明顯

【硬核研報】后疫情時代,醫藥行業迎來深遠變革!機構高呼掘金一老一少和創新國際化,這些優質企業正在突破國內醫藥市場容量的天花板(名單)

原標題:調整的時間和空間 | 信達策略

來源:樊繼拓投資策略

1

策略觀點:調整的時間和空間

對比2010和2013年,如果未來1個月宏觀預期穩定,則股市近期的調整有較大的概率在一個月以內結束,萬得全A指數的調整幅度大概率在10%左右。從估值層面來看,過去1年A股PB的震蕩區間和2016-2017年完全一致,只要上市公司整體ROE不出現趨勢性下行風險,2021年3月和2020年9月的PB下限應該是很難跌破的。我們認為,A股整體ROE持續改善的時間大概率會持續到2022年上半年,近期調整后,市場將會迎來2021年最好的買點。

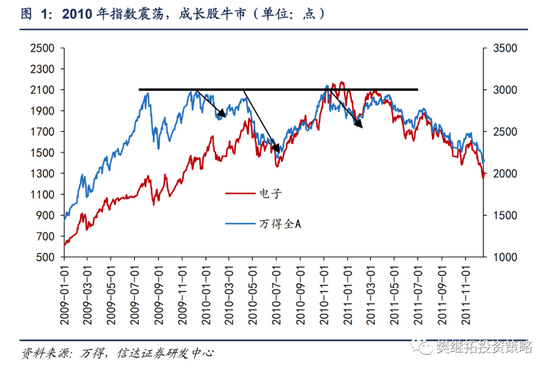

(1)2010年和2013年的結構性牛市中的調整幅度。2021年3月以來的市場是一個典型的結構性牛市,類似的結構性行情2010年和2013年都出現過。大的背景是,股市處在存量博弈的階段,宏觀經濟預期偏弱,成長股業績兌現大超預期。由于股市存量博弈,只有局部板塊上漲,每一次全A指數漲到前期高點的時候,都會面臨至少是月度級別的調整。2010年有3次調整,2010年1月和2010年11月-2011年1月的調整幅度較小(約10-15%),2010年5-6月調整幅度較大(約25%),核心差別是宏觀層面是否存在經濟失速的擔心。

2013年的市場也類似。2013年年中之后出現過4次調整,2013年6月調整較大(幅度-23%),主要是因為錢荒的沖擊,其余三次調整(2013年10-11月、2013年12月-2014年1月、2014年2-5月)幅度均較小(接近10%)。

如果未來1個月宏觀預期穩定,則股市近期的調整有較大的概率在一個月以內結束,萬得全A指數的調整幅度大概率在10%左右。

(2)估值的上下限。以年度視角來看近期的調整,2020年7月以來,A股的估值中樞并沒有大幅抬升,整體PB的波動區間范圍與2016-2017年非常類似。過去1年的估值相比2019年有系統性的抬升,但整體并沒有很貴。雖然盈利預期大幅抬升,但由于受到局部板塊估值貴和產業資本減持等影響,盈利增加的幅度并不足以讓股市估值系統性抬升,盈利的大幅改善更多表現為結構性機會的火熱。這一環境和2016-2017年非常類似。

這個估值的震蕩區間往上突破需要“盈利改善+居民增量資金”,往下突破則需要“盈利出現較大的問題”,7月的市場調整,更多是由于往上突破的失敗。而往下調整一旦達到整體A股的PB區間下限,則想要大幅跌破難度也很大。所以如果市場調整到2020年9月和2021年3月的PB水平,指數的調整也有很大的概率結束。

(3)殺估值之后是否還會有殺業績?如果展望的更長期,核心是要對經濟和盈利周期有主觀的判斷。我們的主觀判斷是,盈利改善持續的時間將會比大部分投資者預期的更久,大概率會持續到2022年上半年。

歷史上較大的熊市,一般都是先殺估值,再殺盈利。2018年的熊市可以分成兩段:第一段是2017年底-2018年中,此時上市公司的盈利依然很好,但股市估值調整劇烈。第二段是2018年中-2018年12月,上市公司季報顯示盈利層面出現了較大的問題。

2015-2018年,成長板塊持續跑輸市場,是一個比較漫長的熊市。整體可以分成兩段:第一段是2015年中-2016年Q3,此時創業板ROE(TTM)雖然沒有2013-2015的大幅增長,但依然維持在高位很長時間,成長股的調整主要表現為估值的調整。第二段是2016年Q4-2018年12月,創業板ROE(TTM)出現了持續的下行。

春節以來部分龍頭股,特別是消費股的調整,目前主要依然是估值的調整。后續消費板塊ROE是否會出現趨勢性下行,整體A股是否會有盈利的大問題,決定著春節以來市場震蕩的內在性質。我們的主觀判斷是,整體A股盈利改善持續的時間將會比大部分投資者預期的更久,大概率會持續到2022年上半年。如果這一判斷成立,那么近期的調整,主要還是階段性的戰術調整,而不是熊市的開始。

(4)短期策略:調整可能是月度的,調整后,市場將會迎來2021年最好的買點。春節以來的居民資金活躍度相比2020年差不少,糧草供應能力一般,如果把整體戰線(指數)往前推進太多,深入敵方腹地,則對糧草的需求將會成倍增加。降準雖然會帶來部分保險的資金,但對居民資金的帶動效果有限,這是市場調整的內在原因。房地產調控、疫情的再次出現、互聯網和教育行業的監管等是很重要的催化劑和觸發因素。調整可能是月度的,調整后,市場將會迎來2021年最好的買點。

行業配置建議:3月以來的市場風格偏向小盤股,相比2019-2020年,發生了很大的變化,按照歷史經驗,如果是牛市過程中的風格偏移,則最長不超過半年,未來1-2個月,建議投資者配置上更均衡。成長股中建議重點關注軍工。上游周期股還有一波持續半年的機會,重點關注有色、石油石化、種業。周期股的業績兌現還不充分,部分投資者對經濟可能會進入下行趨勢的判斷過度悲觀,由悲觀預期帶來的預期差可能會構成周期股第二次買點。這一買點類似2010年中、2017年6月。

2

上周市場變化

上周A股大幅下跌,其中創業板指(-0.86%)跌幅最小。申萬一級行業中,通信(2.32%)、有色金屬(1.88%)、電子(1.32%)領漲,休閑服務(-13.10%)、食品飲料(-13.03%)、房地產(-7.96%)領跌。概念股中,打板指數(14.36%)、稀土指數(7.36%)、集成電路(7.32%)領漲,啤酒指數(-14.08%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)