調(diào)味品提價(jià)潮最快年底到來(lái)?三重因子共振下,行業(yè)基本面已逐漸恢復(fù)!行業(yè)擴(kuò)容+集中度提升,這些頭部企業(yè)有望取得超額收益(名單)

十年長(zhǎng)期投入,終于迎來(lái)高增長(zhǎng)時(shí)刻!這家公司業(yè)績(jī)大增5倍多,受益于新能源車持續(xù)高景氣

多家公司產(chǎn)品價(jià)格持續(xù)上漲、業(yè)績(jī)創(chuàng)歷史新高超預(yù)期,核心看點(diǎn)曝光

原標(biāo)題:【廣發(fā)策略戴康團(tuán)隊(duì)】小盤價(jià)值攻守兼?zhèn)洹苣┪宸昼娙溃?月第3期)

來(lái)源:戴康的策略世界

報(bào)告摘要

●我們認(rèn)為A股微觀結(jié)構(gòu)有一定調(diào)整壓力,幅度上難以重現(xiàn)“2月沖擊”。近期投資者主要關(guān)注兩個(gè)問(wèn)題:1)海外流動(dòng)性收緊漸行漸近。我們判斷美聯(lián)儲(chǔ)Taper將較為溫和,沒(méi)有系統(tǒng)性風(fēng)險(xiǎn)。2)微觀結(jié)構(gòu)較為擁擠。我們認(rèn)為A股微觀結(jié)構(gòu)有一定調(diào)整壓力,幅度上難以重現(xiàn)“2月沖擊”。

●3月以來(lái)部分白馬藍(lán)籌股(“平指數(shù)”)下跌源于業(yè)績(jī)不確定性上升。過(guò)去五年A股市場(chǎng)“以龍為首”,中國(guó)經(jīng)濟(jì)增長(zhǎng)中樞下移的背景下市場(chǎng)給予各行業(yè)龍頭較高的“確定性估值溢價(jià)”,而今年無(wú)論是成本壓力、需求乏力還是政策不可抗力,都令部分行業(yè)龍頭的業(yè)績(jī)不確定性上升。“平指數(shù)”被熱議也反映了大盤價(jià)值股為主的白馬藍(lán)籌股情緒已經(jīng)比較低迷,可能逐步進(jìn)入探底磨底的過(guò)程。

●碳中和供給收縮政策升溫,小盤價(jià)值勝率重新提升。小盤價(jià)值股5月中旬之后絕對(duì)和相對(duì)收益跑輸(參見(jiàn)我們的轉(zhuǎn)向報(bào)告5.16《周期交易的賠率與勝率》、5.23《小盤成長(zhǎng)接棒》),本周小盤價(jià)值重新領(lǐng)漲A股(參見(jiàn)7.11《重新增持小盤價(jià)值》),我們?cè)谧髠?cè)底部先后推薦了小盤成長(zhǎng)和小盤價(jià)值的絕對(duì)收益和相對(duì)收益,源于我們今年基本的兩個(gè)判斷:風(fēng)格切換市值下沉、供需缺口。6月經(jīng)濟(jì)數(shù)據(jù)顯示總需求依然有韌性,而“碳中和”政策加速推進(jìn)和多地高溫限電反映供給收縮政策升溫,小盤價(jià)值勝率進(jìn)入上升期。我們?cè)?.9《歷史“供給收縮”下周期行情啟示》中提出2010年之后的周期股行情是供給側(cè)邏輯強(qiáng)于需求,而本輪周期產(chǎn)能利用率與行業(yè)集中度遠(yuǎn)超10年與16年水平,行業(yè)龍頭對(duì)限產(chǎn)的執(zhí)行會(huì)更為高效,邊際的限產(chǎn)力度會(huì)帶來(lái)明確的價(jià)格上漲彈性。

●配置上繼續(xù)增持高勝率、高賠率的小盤價(jià)值。綜合供給政策約束、盈利預(yù)期上調(diào)、估值分位數(shù)較低這幾個(gè)條件,小盤價(jià)值中高勝率、高賠率的行業(yè)主要集中在鋼鐵,稀土/鋁,玻璃,化纖等。此外,我們?cè)?.2《哪些細(xì)分領(lǐng)域還有市值下沉空間?》中提出,部分熱門成長(zhǎng)賽道的“市值下沉”已經(jīng)進(jìn)行過(guò)半,因此小盤成長(zhǎng)需要結(jié)合高景氣(勝率)與仍有市值下沉空間(賠率)兩個(gè)條件,主要包括光學(xué)光電子/醫(yī)療器械。

●市場(chǎng)微觀結(jié)構(gòu)仍未健康但無(wú)系統(tǒng)性風(fēng)險(xiǎn),繼續(xù)增持攻守兼?zhèn)涞男”P價(jià)值。海外流動(dòng)性收縮漸近,我們維持Taper將較為溫和的判斷;A股微觀結(jié)構(gòu)有一定調(diào)整壓力,幅度上難以重現(xiàn)“2月沖擊”。3月以來(lái)部分藍(lán)籌白馬龍頭組成的“平指數(shù)”下跌源于被賦予了過(guò)高“確定性估值溢價(jià)”之后業(yè)績(jī)出現(xiàn)不確定性。6月經(jīng)濟(jì)數(shù)據(jù)顯示需求有韌性,碳中和供給側(cè)收縮政策升溫,小盤價(jià)值股勝率進(jìn)入回升期。建議繼續(xù)增持供給約束、盈利預(yù)期上修且估值較低的小盤價(jià)值——鋼鐵,稀土/鋁,玻璃,化纖。輔以仍有市值下沉空間的小盤成長(zhǎng)——光學(xué)光電子/醫(yī)療器械。

● 風(fēng)險(xiǎn)提示:

疫情控制反復(fù),全球經(jīng)濟(jì)下行超預(yù)期,海外不確定性。

報(bào)告正文

1

核心觀點(diǎn)速遞

(一)近期投資者主要關(guān)注兩個(gè)問(wèn)題:1)海外流動(dòng)性收緊漸行漸近。我們判斷美聯(lián)儲(chǔ)Taper將較為溫和,沒(méi)有系統(tǒng)性風(fēng)險(xiǎn)。2)微觀結(jié)構(gòu)較為擁擠。我們認(rèn)為A股微觀結(jié)構(gòu)有一定調(diào)整壓力,幅度上難以重現(xiàn)“2月沖擊”。

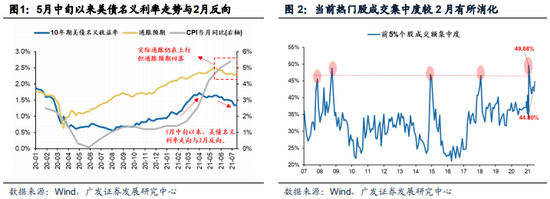

關(guān)于海外流動(dòng)性,美債利率上行空間有限、美元實(shí)質(zhì)性寬松和聯(lián)儲(chǔ)充分溝通的基礎(chǔ)上,Taper將較為溫和。我們?cè)?.23《小盤成長(zhǎng)接棒》中提出全球通脹預(yù)期已經(jīng)見(jiàn)頂,十年期美債利率上行空間有限,在6.14《量?jī)r(jià)突破》中提出基于美元實(shí)質(zhì)性寬松和聯(lián)儲(chǔ)充分溝通,Taper難以對(duì)市場(chǎng)形成顯著沖擊,而中國(guó)的狹義流動(dòng)性有溫和收斂但會(huì)維持寬松。從美聯(lián)儲(chǔ)主席鮑威爾與中國(guó)央行貨政司司長(zhǎng)孫國(guó)峰近期的發(fā)言來(lái)看,大體符合我們的判斷。其中鮑威爾依然堅(jiān)持通脹是暫時(shí)的,并且經(jīng)濟(jì)復(fù)蘇進(jìn)程還不足以開(kāi)始Taper;孫國(guó)峰則明確了貨幣政策取向沒(méi)有發(fā)生改變,美聯(lián)儲(chǔ)政策轉(zhuǎn)向?qū)χ袊?guó)金融市場(chǎng)影響較小。接下來(lái),中國(guó)7月20日LPR利率動(dòng)向以及8月杰克遜霍爾年會(huì)是內(nèi)外貨幣政策的重要觀察時(shí)點(diǎn)。除此之外,6月存量社融增速11%與前值持平,后續(xù)廣義流動(dòng)性回落的斜率大概率會(huì)明顯收斂。流動(dòng)性的變化表明中美股市估值下行壓力并非很大。

當(dāng)前市場(chǎng)微觀結(jié)構(gòu)有一定的調(diào)整壓力,我們認(rèn)為幅度上難以重現(xiàn)“2月沖擊”。一方面,當(dāng)前熱門股(成交前5%)的交易集中度為44.8%,處于我們?cè)?月24日《擴(kuò)散升級(jí)》中所提出的微觀結(jié)構(gòu)調(diào)整閾值關(guān)口,與過(guò)去三年的均值36.3%相比仍未健康,但相較2月微觀結(jié)構(gòu)惡化的49.7%有所改善。另一方面,5月中旬以來(lái),美國(guó)通脹預(yù)期回落,十年期美債利率走向與2月反向,擠壓估值的催化劑相對(duì)溫和。

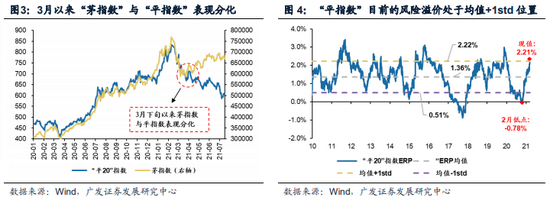

(二)3月以來(lái)部分白馬藍(lán)籌股的下跌主要源于業(yè)績(jī)不確定性上升,其中以大盤價(jià)值股居多,還有局部大盤成長(zhǎng)股。不過(guò)“平指數(shù)”被熱議同樣反映了這部分股票情緒已比較低迷,可能將逐漸進(jìn)入探底、磨底的階段。

“平指數(shù)”中的白馬藍(lán)籌股下跌主要源于業(yè)績(jī)不確定性上升,導(dǎo)致估值與業(yè)績(jī)雙殺。過(guò)去五年A股市場(chǎng)“以龍為首”,中國(guó)經(jīng)濟(jì)增長(zhǎng)中樞下移的背景下市場(chǎng)給予各行業(yè)龍頭較高的“確定性估值溢價(jià)”,而今年無(wú)論是成本壓力、需求乏力還是政策不可抗力,都令部分行業(yè)龍頭的業(yè)績(jī)不確定性上升。導(dǎo)致其業(yè)績(jī)和估值雙殺,其中與經(jīng)濟(jì)總需求或“量”更相關(guān)的大盤價(jià)值股,由于更易受到成本和需求的擠壓而表現(xiàn)最掙扎,也不乏少部分大盤成長(zhǎng)股遭遇戴維斯雙殺。

“平指數(shù)”被熱議也反映了大盤價(jià)值股為主的白馬藍(lán)籌股情緒已經(jīng)比較低迷,可能逐步進(jìn)入探底磨底的過(guò)程。由于A股趨勢(shì)交易的特征較成熟市場(chǎng)更為明顯,當(dāng)經(jīng)濟(jì)只是“預(yù)期變?nèi)酢倍鴽](méi)有“兌現(xiàn)變?nèi)酢保簿褪墙?jīng)濟(jì)動(dòng)能放緩尚未加快時(shí),反而制約了基本面由弱轉(zhuǎn)強(qiáng)的拐點(diǎn)預(yù)期,而在流動(dòng)性維持寬裕的階段“平指數(shù)”也并非市場(chǎng)交易景氣拐點(diǎn)的方向。但我們同樣想指出的是“平指數(shù)”被熱議表明這部分藍(lán)籌股的情緒已經(jīng)比較低迷,加上目前“平指數(shù)”的風(fēng)險(xiǎn)溢價(jià)已經(jīng)處于歷史均值+1倍標(biāo)準(zhǔn)差以上,意味著以“茅指數(shù)”中大盤價(jià)值為主大盤成長(zhǎng)為輔構(gòu)成的“平指數(shù)”中的部分股票將逐步進(jìn)入探底磨底的階段,等待一些基本面負(fù)面變化的兌現(xiàn)。

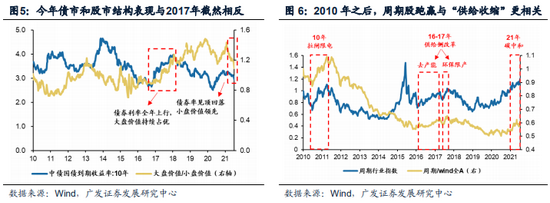

(三)需求有韌性的同時(shí),供給短缺主導(dǎo)的“供需缺口”是今年小盤價(jià)值股勝率提升的主因。目前國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)環(huán)比動(dòng)能放緩但仍有韌勁,而碳中和供給收縮政策有所升溫,小盤價(jià)值勝率重新提升。

2017年債券走勢(shì)和A股的結(jié)構(gòu)反映市場(chǎng)對(duì)需求“量”的邏輯認(rèn)可,而今年的資產(chǎn)價(jià)格表現(xiàn)則是認(rèn)供給“價(jià)”不認(rèn)需求“量”。同樣是經(jīng)濟(jì)復(fù)蘇中后期,今年無(wú)論是債券還是A股的結(jié)構(gòu)都與2017年的表現(xiàn)截然相反,2017年中國(guó)長(zhǎng)端利率全年持續(xù)上行,本輪則是早早見(jiàn)頂;2017年大盤價(jià)值股表現(xiàn)最佳,而本輪大盤價(jià)值股表現(xiàn)最掙扎。主要原因是2017年中國(guó)經(jīng)濟(jì)供需共振,市場(chǎng)對(duì)于經(jīng)濟(jì)復(fù)蘇的持續(xù)性信心較足,而本輪廣譜價(jià)格的上漲更多源于由供給短缺主導(dǎo)的“供需缺口”,市場(chǎng)對(duì)于經(jīng)濟(jì)復(fù)蘇持續(xù)性信心不足,因此小盤價(jià)值(與供需缺口或價(jià)更相關(guān))的表現(xiàn)遠(yuǎn)好于大盤價(jià)值(與經(jīng)濟(jì)需求或量更相關(guān))。

我們?cè)?.16《周期交易的賠率與勝率》中由之前持續(xù)主推的“供需缺口”小盤價(jià)值股轉(zhuǎn)向推薦小盤成長(zhǎng)股。而在7.11《重新增持小盤價(jià)值》中提出小盤價(jià)值絕對(duì)和相對(duì)賠率都調(diào)整至較有吸引力,其勝率隨著供給收縮政策進(jìn)一步實(shí)施有所提升。6月經(jīng)濟(jì)數(shù)據(jù)顯示總需求依然有韌性,而供給收縮政策升溫,小盤價(jià)值勝率進(jìn)入回升期。從需求端來(lái)看,二季度GDP增速5.5%,較一季度的5.0%進(jìn)一步恢復(fù),結(jié)構(gòu)上6月投資增速略有抬升,出口維持景氣,而消費(fèi)延續(xù)修復(fù),經(jīng)濟(jì)需求端依然有韌性。從供給端來(lái)看,我們?cè)?.9《歷史“供給收縮”下周期行情啟示》中提出2010年之后的周期股行情是供給側(cè)邏輯強(qiáng)于需求,由于推進(jìn)難度大,市場(chǎng)每輪對(duì)于“供給收縮”的政策力度總是從“將信將疑”到“堅(jiān)信不疑”。碳中和背景下本輪“供給收縮”政策堅(jiān)決,市場(chǎng)正在從分歧走向共識(shí):一方面7月13日生態(tài)環(huán)境部表示將加快做好碳達(dá)峰碳中和工作,16日全國(guó)碳排放權(quán)交易市場(chǎng)上線,“碳中和”政策加速推進(jìn)。另一方面,7月以來(lái)河南、云南、內(nèi)蒙等地發(fā)出高溫限電通知,部分上游企業(yè)限產(chǎn)停產(chǎn),供給側(cè)收縮政策有所升溫。而與歷史不同的是,本輪周期產(chǎn)能利用率與行業(yè)集中度遠(yuǎn)超10年與16年水平,行業(yè)龍頭對(duì)限產(chǎn)的落地執(zhí)行會(huì)更為高效,邊際的限產(chǎn)力度會(huì)帶來(lái)明確的價(jià)格上漲彈性。

小盤價(jià)值股5月中旬之后絕對(duì)和相對(duì)收益跑輸(參見(jiàn)我們的轉(zhuǎn)向報(bào)告5.16《周期交易的賠率與勝率》、5.23《小盤成長(zhǎng)接棒》),本周小盤價(jià)值重新領(lǐng)漲A股(參見(jiàn)7.11《重新增持小盤價(jià)值》),我們?cè)谧髠?cè)底部先后推薦了小盤成長(zhǎng)和小盤價(jià)值的絕對(duì)收益和相對(duì)收益源于我們今年基本的兩個(gè)判斷:風(fēng)格切換市值下沉、供需缺口。

(四)配置上繼續(xù)增持勝率高勝率、高賠率的小盤價(jià)值,輔以仍有市值下沉空間的小盤成長(zhǎng)。小盤價(jià)值的勝率從供給政策約束和業(yè)績(jī)高增的角度出發(fā)。由于A股中報(bào)預(yù)報(bào)披露率較低(33.8%),我們用年初至今二級(jí)行業(yè)分不同市值區(qū)間的2021年盈利預(yù)期變化來(lái)作為中報(bào)業(yè)績(jī)?cè)鲩L(zhǎng)的代理變量,在此基礎(chǔ)上選擇仍有市值下沉空間的行業(yè)。綜合供給政策約束、盈利預(yù)期上調(diào)、估值分位數(shù)較低這兩個(gè)條件,小盤價(jià)值高勝率、高賠率的行業(yè)主要集中在鋼鐵,稀土/鋁,玻璃,化纖等。此外,我們?cè)?.2《哪些細(xì)分領(lǐng)域還有市值下沉空間?》中提出,部分熱門成長(zhǎng)賽道的“市值下沉”已經(jīng)進(jìn)行過(guò)半,因此小盤成長(zhǎng)需要結(jié)合高景氣(勝率)與仍有市值下沉空間(賠率)兩個(gè)條件,主要包括光學(xué)光電子/醫(yī)療器械。

(五)市場(chǎng)微觀結(jié)構(gòu)有一定調(diào)整壓力,沒(méi)有系統(tǒng)性風(fēng)險(xiǎn),繼續(xù)增持攻守兼?zhèn)涞男”P價(jià)值。A股微觀結(jié)構(gòu)有一定調(diào)整壓力,幅度上難以重現(xiàn)“2月沖擊”。3月以來(lái)部分藍(lán)籌白馬龍頭組成的“平指數(shù)”下跌源于被賦予了過(guò)高“確定性估值溢價(jià)”之后業(yè)績(jī)出現(xiàn)不確定性,我們?cè)谧髠?cè)底部先后推薦了小盤價(jià)值—小盤成長(zhǎng)—小盤價(jià)值的絕對(duì)收益和相對(duì)收益源于我們今年基本的兩個(gè)判斷:風(fēng)格切換市值下沉、供需缺口。小盤價(jià)值相對(duì)和絕對(duì)估值都較有吸引力, 6月經(jīng)濟(jì)數(shù)據(jù)顯示總需求依然有韌性,近期碳中和加速推進(jìn)和多地高溫限電反映供給側(cè)收縮政策升溫,小盤價(jià)值勝率處于回升期。建議繼續(xù)增持小盤價(jià)值——供給約束、盈利預(yù)期上修且估值處于歷史低位的鋼鐵,稀土/鋁,玻璃,化纖。兼顧仍有市值下沉空間的小盤成長(zhǎng)——即期/預(yù)期業(yè)績(jī)好且高低估值分化大的光學(xué)光電子/醫(yī)療器械。

2

本周重要變化

2.1 中觀行業(yè)

1.下游需求

房地產(chǎn):Wind30大中城市成交數(shù)據(jù)顯示,截至2021年07月15日,30個(gè)大中城市房地產(chǎn)成交面積累計(jì)同比上漲40.85%,相比上周的43.18%繼續(xù)下降,30個(gè)大中城市房地產(chǎn)成交面積月環(huán)比上升11.28%,月同比上漲7.69%,周環(huán)比下降8.17%。

汽車:乘聯(lián)會(huì)數(shù)據(jù),7月第一周乘用車零售銷量同比下降0%,相比上周的10%的跌幅縮小。中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù),6月商用車銷量44.6萬(wàn)輛,同比下降16.80%;乘用車銷量156.9萬(wàn)輛,同比下降11.10%。

航空:6月民航旅客周轉(zhuǎn)量為605.51億人公里,比5月下降145.54億人公里。

2.中游制造

鋼鐵:本周鋼材價(jià)格均上漲,螺紋鋼價(jià)格指數(shù)本周大漲3.47%至5262.22元/噸,冷軋價(jià)格指數(shù)大漲3.64%至6435.58元/噸。截止7月16日,螺紋鋼期貨收盤價(jià)為5559元/噸,比前一周上漲2.41 %。鋼鐵網(wǎng)數(shù)據(jù)顯示,7月上旬重點(diǎn)鋼企粗鋼日均產(chǎn)量213.76萬(wàn)噸,較6月下旬下降5.56%。6月粗鋼產(chǎn)量9388.00萬(wàn)噸,同比上漲1.5%;累計(jì)產(chǎn)量56333.00萬(wàn)噸,同比上漲11.80%。

水泥:本周全國(guó)水泥市場(chǎng)價(jià)格環(huán)比繼續(xù)回落,跌幅為2.1%。全國(guó)高標(biāo)42.5水泥均價(jià)環(huán)比上周下跌2.10%至418.7元/噸。其中華東地區(qū)均價(jià)環(huán)比上周跌2.71%至435.71元/噸,中南地區(qū)跌0.56%至440.83元/噸,華北地區(qū)保持不變?yōu)?34.0元/噸。

化工:化工品價(jià)格漲多跌少,價(jià)差上行。國(guó)內(nèi)尿素漲2.83%至2751.43元/噸,輕質(zhì)純堿(華東)大漲5.00%至1995.00元/噸,PVC(乙炔法)漲0.29%至9073.29元/噸,滌綸長(zhǎng)絲(POY)跌0.09%至7864.29元/噸,丁苯橡膠漲7.67%至14032.14元/噸,純MDI漲6.82%至23500.00元/噸,國(guó)際化工品價(jià)格方面,國(guó)際乙烯漲2.85%至955.29美元/噸,國(guó)際純苯跌0.34%至1033.57美元/噸,國(guó)際尿素穩(wěn)定在430.00美元/噸。

發(fā)電量:6月發(fā)電量同比增長(zhǎng)7.4%,低于5月增幅7.9%,增速有所回落。

3.上游資源

上游煤炭與鐵礦石:本周鐵礦石庫(kù)存增加,煤炭庫(kù)存下降。太原古交車板含稅價(jià)漲13.82%至2470.00元/噸,;庫(kù)存方面,秦皇島煤炭庫(kù)存本周減少0.53%至373.00萬(wàn)噸,港口鐵礦石庫(kù)存增加0.75%至12551.38萬(wàn)噸。

國(guó)際大宗:WTI本周跌3.56%至71.21美元/桶,Brent跌3.03%至73.29美元/桶,LME金屬價(jià)格指數(shù)漲0.20%至4195.30,大宗商品CRB指數(shù)本周漲0.37%至212.58;BDI指數(shù)本周跌7.91%至3039.00。

2.2 股市特征

股市漲跌幅:上證綜指本周上漲0.43%,行業(yè)漲幅前三為鋼鐵(6.22%)、通信(4.21%)和采掘(3.92%);跌幅前三為汽車(-3.62%)、農(nóng)林牧漁(-2.58%)和電子(-2.07%)。

動(dòng)態(tài)估值:A股總體PE(TTM)從上周20.65倍上升至本周20.70倍,PB(LF)從上周2.00倍上升至本周2.02倍;A股整體剔除金融服務(wù)業(yè)PE(TTM)從上周32.94倍上升到本周33.11倍,PB(LF)從上周2.86倍上升到本周2.87倍;創(chuàng)業(yè)板PE(TTM)從上周87.46倍上升到本周87.70倍,PB(LF)從上周6.06倍上升到本周6.08倍;科創(chuàng)板PE(TTM)從上周的88.28倍下降到本周85.32倍,PB(LF)從上周的7.13倍下降到本周6.89倍;A股總體總市值較上周上升0.25%;A股總體剔除金融服務(wù)業(yè)總市值較上周上升0.50%;必需消費(fèi)相對(duì)于周期類上市公司的相對(duì)PB由上周2.55倍上升到本周2.57倍;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PE(TTM)從上周6.32倍上升到本周6.35倍;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PB(LF)從上周3.76倍下降到本周3.73倍;股權(quán)風(fēng)險(xiǎn)溢價(jià)從上周0.03%上升到本周0.08%,股市收益率從上周3.04%下降到本周3.02%;

基金規(guī)模:本周新發(fā)股票型+混合型基金份額為292.14億份,上周為221.66億份;本周基金市場(chǎng)累計(jì)份額凈增加470.22億份。

融資融券余額:截至7月15日周四,融資融券余額18081.11億,較上周上升0.97%。

限售股解禁:本周限售股解禁1187.59億元,預(yù)計(jì)下一周解禁1549.18億元。

大小非減持:本周A股整體大小非凈減持68.41億,本周減持最多的行業(yè)是醫(yī)藥生物(-19.23億)、電子(-15.78億)、房地產(chǎn)(-6.20億),本周增持最多的行業(yè)是非銀金融(1.24億)。

北上資金:本周陸股通北上資金凈流入16.69億元,上周凈流出83.19億元。

AH溢價(jià)指數(shù):本周A/H股溢價(jià)指數(shù)下降至137.31,上周A/H股溢價(jià)指數(shù)為141.35。

2.3 流動(dòng)性

截至2021年7月9日,央行本周共有5筆逆回購(gòu)到期,總額為500億元;5筆逆回購(gòu),總額為500億元;回籠一筆中期借貸便利,總額4000億元;投放一筆中期借貸便利,總額1000億元;公開(kāi)市場(chǎng)操作凈投放(含國(guó)庫(kù)現(xiàn)金)-3000億元。

截至2021年7月16日,R007本周下跌3.08BP至2.21%,SHIB0R隔夜利率下跌9.10BP至2.115%;長(zhǎng)三角和珠三角票據(jù)直貼利率本周都下降,長(zhǎng)三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周漲0.82BP至0.67%;信用利差漲0.32BP至0.61%。

2.4 海外

美國(guó):周二公布的美國(guó)6月CPI同比上升5.4%,高于預(yù)期4.9%,高于前值5%;周三公布的美國(guó)6月PPI同比上升7.3%,高于預(yù)期6.7%,高于前值6.6%;周五公布的美國(guó)6月零售銷售環(huán)比上升0.6%,高于預(yù)期-0.3%,高于前值-1.7%。

歐元區(qū):周五公布的歐元區(qū)6月調(diào)和CPI同比終值1.9%,等于預(yù)期1.9%,低于前值2%。

日本:周五公布的日本10年期國(guó)債收益率目標(biāo)0%,等于預(yù)期0%,等于前值0%;周五公布的日本央行政策利率-0.1%,等于預(yù)期0%,等于前值0%。

英國(guó):周三公布的英國(guó)6月CPI同比上升2.5%,高于預(yù)期2.2%,高于前值2.1%;周四公布的英國(guó)5月3個(gè)月ILO失業(yè)率4.8%,高于預(yù)期4.7%,高于前值4.7%。

本周海外股市:標(biāo)普500本周跌0.97%收于4327.16點(diǎn);倫敦富時(shí)跌1.60%收于7008.09點(diǎn);德國(guó)DAX跌0.94%收于15540.31點(diǎn);日經(jīng)225漲0.22%收于28003.08點(diǎn);恒生漲2.41%收于28004.68。

2.5 宏觀

6月貿(mào)易帳:中國(guó)海關(guān)總署數(shù)據(jù),6月出口同比(按美元計(jì))為32.2%,高于前值27.9%;6月進(jìn)口同比(按美元計(jì))為36.7%,低于前值51.1%。

6月經(jīng)濟(jì)運(yùn)行數(shù)據(jù):6月份,全國(guó)規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)8.3%,增速比上月回落0.5個(gè)百分點(diǎn)。1-6月份,全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng)15.9%,增速比1-5月份回落1.9個(gè)百分點(diǎn)。

社會(huì)消費(fèi)品零售總額:6月份,社會(huì)消費(fèi)品零售總額37586億元,同比名義增長(zhǎng)12.1%。1-6月份,社會(huì)消費(fèi)品零售總額211904億元,同比增長(zhǎng)23.0%。

固定資產(chǎn)投資(不含農(nóng)戶):1-6月份,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)255900億元,同比增長(zhǎng)12.6%,增速比1-5月份回落2.8個(gè)百分點(diǎn)。其中,民間固定資產(chǎn)投資147957億元,同比增長(zhǎng)15.4%。

社會(huì)融資規(guī)模:6月新增社會(huì)融資規(guī)模為3.67萬(wàn)億元,高于前值1.92萬(wàn)億元,比去年同期增加0.2萬(wàn)億。

人民幣外匯占款余額:6月末央行口徑人民幣外匯占款余額較上月增加190.36億元至21.2萬(wàn)億元。

3

下周公布數(shù)據(jù)一覽

下周看點(diǎn):中國(guó)7月五年期、一年期貸款市場(chǎng)報(bào)價(jià)利率;美國(guó)7月17日當(dāng)周首次申請(qǐng)失業(yè)救濟(jì)人數(shù);歐元區(qū)歐洲央行公布利率決議;歐元區(qū)7月制造業(yè)PMI初值;美國(guó)7月Markit制造業(yè)PMI初值。

7月20日周二:中國(guó)7月五年期、一年期貸款市場(chǎng)報(bào)價(jià)利率。

7月21日周三:美國(guó)7月16日當(dāng)周EIA原油庫(kù)存變動(dòng)。

7月22日周四:歐洲央行公布利率決議;歐洲央行行長(zhǎng)拉加德召開(kāi)新聞發(fā)布會(huì);美國(guó)7月17日當(dāng)周首次申請(qǐng)失業(yè)救濟(jì)人數(shù)。

7月23日周五:歐元區(qū)7月制造業(yè)PMI初值;英國(guó)7月制造業(yè)PMI初值;美國(guó)7月Markit制造業(yè)PMI初值。

4

風(fēng)險(xiǎn)提示

國(guó)內(nèi)外疫情控制反復(fù)、經(jīng)濟(jì)增長(zhǎng)低于預(yù)期,海外不確定性。

責(zé)任編輯:張書(shū)瑗

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)