抱團股大幅回暖,王者歸來還是回光返照?黃燕銘、洪灝、劉彥春、曹名長、王慶、侯昊等重磅嘉賓齊聚一堂!→【名額有限,報名入口】

海外大廠斷供,光刻膠掀起漲停潮,半導體材料國產(chǎn)替代提速,5大賽道龍頭全梳理

雙碳”時代,節(jié)能裝備需求爆增!隱藏冠軍連續(xù)斬獲十億級大單,多晶硅還原爐市占率已超70%,還重金切入大尺寸單晶硅賽道

300億光伏巨頭進軍HJT運籌帷幄,業(yè)務橫向拓展打開天花板,有37%上漲空間

媲美天然鉆石的消費新選擇突現(xiàn)!需求爆發(fā)背景下,培育鉆石王者一季度業(yè)績暴增385%,特種裝備業(yè)務也已迎來業(yè)績拐點

原標題:【國君策略|挑戰(zhàn)四千點系列三】微觀市場交易結構改善,藍籌空間打開

來源:陳顯順策略研究

本報告導讀

?微觀市場交易結構惡化是春節(jié)后A股調(diào)整的原因,當前制約大盤藍籌拉升的這一要素已顯著改善。往后看,風險評價下行,中盤藍籌領跑,大盤藍籌跟隨。

摘要

? 微觀市場交易結構惡化是春節(jié)后A股調(diào)整的原因。證券價格的不斷上漲,本質(zhì)上是人們的樂觀預期從發(fā)散走向收斂的過程,也是籌碼從悲觀者向樂觀者集中的過程。當大多數(shù)籌碼集中在最樂觀者手中之時,交易的方向?qū)⑦^于擁擠,微觀市場交易結構便出現(xiàn)惡化,股價可在無任何利空情況下崩塌。2021年春節(jié)前,以滬深300指數(shù)為代表的藍籌股交易擁擠度顯著上升,逼近歷史高點,一度引發(fā)微觀層面的調(diào)整。

? 整體上,A股微觀市場交易結構逐步改善。具體來看:第一,估值與盈利增速的背離顯著收斂,交易因素對股價的推升作用減弱,表現(xiàn)為大盤股估值分位數(shù)顯著回落,中盤具備盈利彈性空間的品種給予更高估值。第二,交易擁擠度下降。當前成交額排名前5%的個股成交額占全部A股比重43%,較2月歷史極值50%顯著下滑,交易擁擠度下降,資金籌碼壓力改善。除此之外,市場杠桿水平相對穩(wěn)健。當前兩融成交額占A股成交額比重為9.58%,落在均值+1倍標準差以內(nèi);兩融余額占A股流通市值比重2.56%,杠桿水平處于穩(wěn)健區(qū)間。

? 結構上,此前籌碼壓力較大的公募基金重倉股微觀市場交易結構惡化的問題得到了顯著改善。本文從申贖比、熱門基金重倉持有指數(shù)、交易擁擠度、重倉股籌碼結構以及調(diào)倉行為五個維度進行考察:1)基金申贖比:自3月初連續(xù)低于0.3回升至5月以來的2.5以上。2)熱門基金重倉持有指數(shù):絕對值和波動性均呈現(xiàn)顯著下降,尤其出現(xiàn)在白酒、醫(yī)藥等行業(yè)的機構重倉股上。3)交易擁擠度:當前基金重倉股交易額占全A比例從接近20%(2月底)回歸10%-15%的合理區(qū)間。4)籌碼分布:機構重倉股股東戶數(shù)上升,不再集中于少數(shù)“最樂觀者”之手,籌碼結構分散。5)基金發(fā)行和調(diào)倉行為:4月中旬以來,基金發(fā)行份額再次回升,疊加2021Q1基金配置得到“再平衡”,此前配置風格相對集中的基金針對其他風格的板塊也進行了一定程度地換倉,因此當前公募基金彈藥充足且大概率不會進行大規(guī)模調(diào)倉。

? 更樂觀者持續(xù)入場,“挑戰(zhàn)四千點”無恙。受人民幣升值驅(qū)動,以陸股通為代表的外資持續(xù)凈流入。外資的風格、偏好與交易行為是影響微觀市場交易結構的重要因素,尤其在重倉標的上仍具備絕對話語權。風格層面,陸股通資金兼顧規(guī)模與盈利,顯著偏好以“茅指數(shù)”為代表的大盤藍籌。在存量結構改善背景下,伴隨外資等更為樂觀的源頭活水入場,微觀市場交易結構問題將不會對“挑戰(zhàn)四千點”形成阻力。

目錄

1. 微觀市場交易結構惡化是節(jié)后市場調(diào)整的原因

2. 當前A股微觀市場交易結構走向優(yōu)化

2.1. 估值與盈利收斂

2.2. 交易擁擠度下降

2.3. 杠桿水平相對穩(wěn)健

3. 藍籌股泡沫破滅后,基金重倉個股和板塊籌碼壓力顯著降低

3.1. 維度一:從申贖比來看,當前整體申購力量強于贖回

3.2. 維度二:熱門基金重倉持有指數(shù)絕對值和波動性均呈現(xiàn)下降,尤其出現(xiàn)在白酒、醫(yī)藥類

3.3. 維度三:重倉股交易擁擠度已降低至2019年均值水平

3.4. 維度四:股東戶數(shù)上升,重倉股已不是集中于“最樂觀者”之手

3.5. 維度五:從基金發(fā)行與調(diào)倉行為來看,當前公募基金已“彈藥充足”

4. 更樂觀者持續(xù)入場,“挑戰(zhàn)四千點”無恙

4.1. 外資入市,推動機構化進程

4.2. 顯著偏好大盤藍籌

4.3. 匯率走強,源頭活水進場

1

微觀市場交易結構惡化是節(jié)后市場調(diào)整的原因

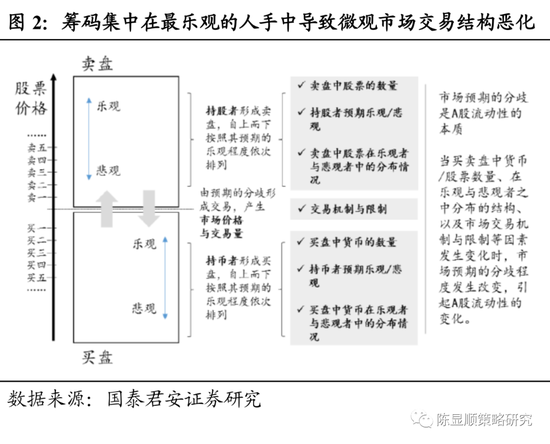

對股票市場而言,股價波動的本質(zhì)是預期的分歧。股票價格是人們內(nèi)心世界的反映,證券交易表面上是在交換金融工具,本質(zhì)上是在交換預期。證券價格上漲的過程,本質(zhì)上是人們的樂觀預期從發(fā)散走向收斂的過程,也是籌碼從悲觀者向樂觀者集中的過程。當大多數(shù)籌碼集中在最樂觀者手中,交易方向已過于一致和擁擠,微觀市場交易結構惡化,價格開始對利好鈍化、對利空反應加劇,任何些微波動都產(chǎn)生大量拋售,因此價格也將離見頂不遠。我們認為,微觀市場交易結構惡化是導致2021年2月至3月A股市場下跌行情的重要因素。尤其是春節(jié)之前,以滬深300指數(shù)為代表的藍籌股交易擁擠度顯著上升,一度接近歷史高點,繼而引發(fā)微觀層面的調(diào)整。

2

當前A股微觀市場交易結構走向優(yōu)化

為考察A股微觀市場交易結構,我們選取:1)估值與盈利的背離程度;2)交易擁擠度;3)杠桿水平等指標進行測度。

2.1. 估值與盈利收斂

當前市場中,估值與盈利增速的背離顯著收斂。若將經(jīng)分析師樂觀偏差調(diào)整后的Forward_EPS與Trailing_EPS的比值視為對未來盈利增速的合理判斷,當前盈利端市場的預期水平約為24%,盈利修復具備確定性。同時,F(xiàn)orward_EPS/Trailing_EPS曲線的斜率自2020年10月以來逐級上行,與之相對應的是Forward_PE自2021年2月觸頂回落,兩者自2016年以來的分位數(shù)分別為42.3%與67.7%,此前的背離正在顯著收斂。

大盤指數(shù)估值回落或表明藍籌泡沫在一定程度上得以消化。結構上,上證50與滬深300的PE_TTM自2月中旬以來整體回落,而中證500與中證1000的估值持續(xù)下探,現(xiàn)已至2016年以來20%分位的底部水平。分大、中、小盤觀察,一方面,大盤股估值分位數(shù)顯著回落,反映了風格層面偏好結構的改善;另一方面,中盤指數(shù)分位處于歷史底部,其估值彈性空間更加廣闊。

2.2. 交易擁擠度下降

擁擠度主要反映了交易層面的結構,我們以月度成交額top5%個股占全A成交額比重作為觀測指標。可以發(fā)現(xiàn):當排名前5%的個股的成交額占全部A股占比過高的時候,往往意味著市場交易集中度大幅提升,微觀市場交易結構呈現(xiàn)急劇的惡化。復盤來看,近二十年間,A股出現(xiàn)過5次交易集中度明顯抬升情形,隨后市場面臨調(diào)整。當前成交額排名前5%的個股的成交額占全部A股比重43%,較2月歷史極值50%顯著下滑,A股交易擁擠度顯著下降,資金籌碼壓力改善。

2.3. 杠桿水平相對穩(wěn)健

當前兩融余額與兩融成交額處于相對穩(wěn)健區(qū)間。融資融券是A股指數(shù)表現(xiàn)的同步指標,2013年以來二者的走勢變化基本同步。其中在2015年兩融成交額占A股成交額比重一度達到20.19%的歷史峰值,此后市場出現(xiàn)劇烈調(diào)整。當前兩融成交額占A股成交額比重為9.58%,落在均值+1倍標準差以內(nèi);兩融余額占A股流通市值比重2.56%,杠桿水平處于穩(wěn)健區(qū)間。

3

藍籌股泡沫破滅后,基金重倉個股和板塊籌碼壓力顯著降低

本輪微觀市場交易結構惡化的對象是以機構重倉為代表的大盤藍籌,因此對于機構行為的分析是把握當前市場交易結構的重要切入點。針對內(nèi)資機構為代表的公募基金,本文從申贖比、熱門基金重倉持有指數(shù)、交易擁擠度、重倉股籌碼結構以及調(diào)倉行為五個維度進行考察。

3.1. 維度一:從申贖比來看,當前整體申購力量強于贖回

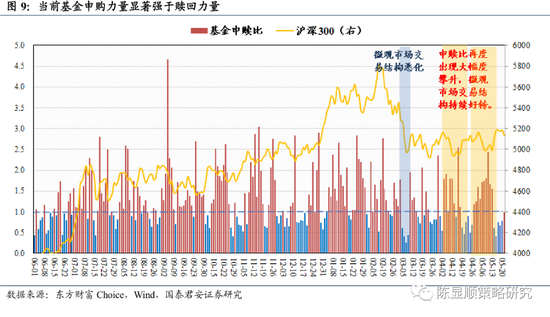

延續(xù)在《基金大規(guī)模調(diào)倉尚未開啟》一文當中的指標觀測,從高頻的申贖比數(shù)據(jù)來看,4月以來的行情震蕩期申購意愿十分強烈,反而并非贖回。具體來說,微觀市場交易結構惡化最為嚴重的3月時申贖比大幅度下降,3月初一度下探到0.3。而進入到4月和5月初的震蕩期后,基金的申購熱情明顯升溫,連續(xù)多日申贖比遠大于1,此前的下跌以及震蕩行情沒有削弱基民購買基金的熱情。因此從這一指標來看,5月初開始微觀市場交易結構的轉(zhuǎn)好已經(jīng)在進行當中。

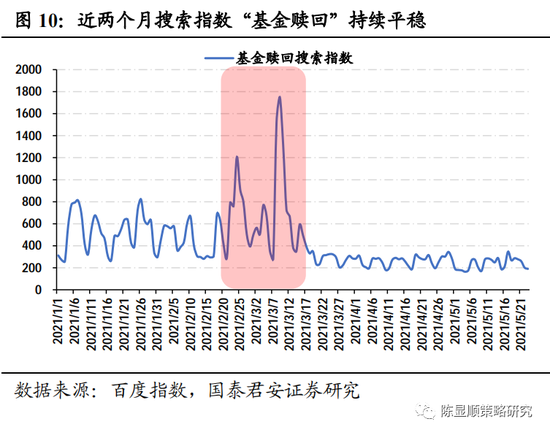

進一步從基民的贖回意愿來看,“基金贖回”搜索指數(shù)和資訊指數(shù)近兩個月持續(xù)處于低位,說明市場深度調(diào)整期的影響已經(jīng)消退,贖回意愿不強。今年春節(jié)后和3月初的大跌行情中,基金贖回的搜索指數(shù)急劇上升,反映的是暴跌期間贖回意愿的階段性增強。而當市場企穩(wěn)反復震蕩,基金贖回的搜索指數(shù)和資訊指數(shù)均有回落,當前時點對應的指數(shù)均處于低位,說明基民整體的贖回意愿并不強烈。

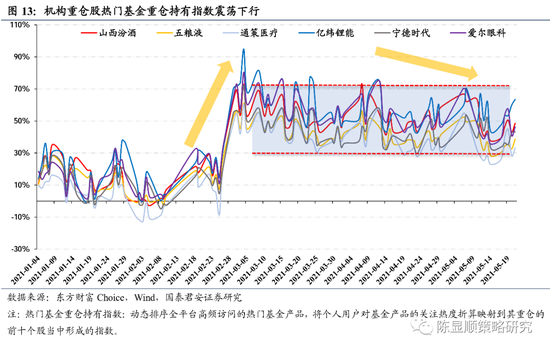

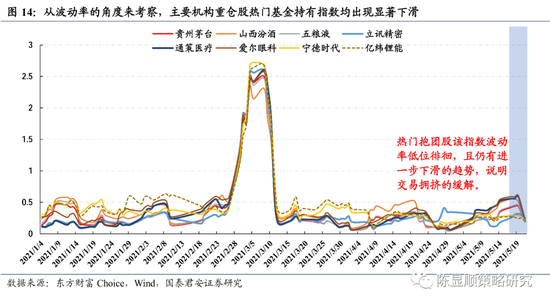

3.2. 維度二:熱門基金重倉持有指數(shù)絕對值和波動性均呈現(xiàn)下降,尤其出現(xiàn)在白酒、醫(yī)藥類

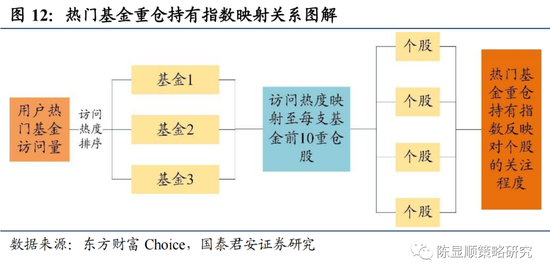

具體到個股來分析,熱門基金重倉持有指數(shù)同樣也是測度微觀市場交易結構的一大重要的“特色指數(shù)”。在《基金大規(guī)模調(diào)倉尚未開啟》一文當中,我們提出了上漲幅度和波動性均是觀測贖回壓力的重要指標,當該指標的波動性明顯上行,基民贖回的意愿同步出現(xiàn)上升。

而從當前熱門股的該指標來看,機構重倉股的關注度處于震蕩下行期,且波動性已經(jīng)在較長時間段處于低位,因此來自于關注度的證據(jù)也指向了微觀市場交易結構的改善。在此前的分析當中,我們指出,基民在大跌時相關機構重倉股往往會關注度上升,可能體現(xiàn)到基金層面即為贖回動機也更強,因此在微觀市場交易結構惡化之時,熱門基金關注度指數(shù)和股價漲跌存在負相關關系。而近期指數(shù)整體走勢保持穩(wěn)定并呈現(xiàn)出震蕩下行的特征,說明基民不再十分頻繁地進行操作并觀測短期漲跌,指向交易結構的惡化時期已經(jīng)過去。

從方差測度的方式來看,波動率降低指向基民的“狂熱”買基金或拋售基金的行為已經(jīng)逐步趨于理性。熱門基金持有指數(shù)在3月達到高點后一路降至低點,說明對重點抱團股的關注熱度近期保持在穩(wěn)定水平,由此可知股價繼續(xù)大幅調(diào)整的可能性很低。表現(xiàn)在實際股價層面,相關重倉個股跌勢已轉(zhuǎn),并且部分盈利彈性更優(yōu)的二線龍頭如山西汾酒、酒鬼酒等逐漸收回前期跌幅。

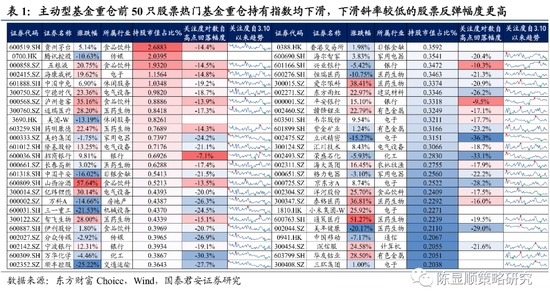

從2021Q1主動型基金重倉前50只股票的熱門基金重倉持有指數(shù)來看,均出現(xiàn)下行的趨勢,籌碼壓力減輕,下行斜率緩慢的股票反彈幅度更高。將重倉前50只股票的熱門基金重倉持有指數(shù)進行對比,我們可發(fā)現(xiàn)有兩點結論是值得關注的:其一,整體所有機構重倉股的關注度指標均呈現(xiàn)出震蕩下行的走勢,說明整體籌碼的壓力已經(jīng)顯著降低;其二,下行斜率較小的個股反而更高,如一二線白酒股、金融股,下行幅度較小,市場仍然保持一定的關注量,反彈幅度反而更大。

3.3. 維度三:重倉股交易擁擠度已降低至2019年均值水平

針對公募基金偏好的品種,交易擁擠度可以用機構重倉股成交額占比觀測。之前我們認為如果重倉股成交額持續(xù)處于高位,說明交易過度集中在籌碼密集的股票上,一旦資金無法實現(xiàn)“接力”,則股票價格將隨之出現(xiàn)較大幅度下跌。而當成交額逐漸回歸合理區(qū)間,繼續(xù)下跌的基礎不復存在,穩(wěn)定的換手率體現(xiàn)了其背后健康的交易結構,長期上行的空間有望再次打開。

近兩月基金重倉股交易額占全A交易額比例回歸10%-15%的合理區(qū)間,重倉股的交易擁擠度已經(jīng)趨于合理。3月以來的多輪反復震蕩、調(diào)整過后,市場對于大盤股的追逐回歸理性,體現(xiàn)在交易額上,機構前50重倉股成交額占全A成交額比例漸趨合理區(qū)間,目前處于10%-15%的中樞區(qū)域。以大盤藍籌為主的重倉股換手率漸趨合理,背后體現(xiàn)的是籌碼壓力減輕,由交易因素帶來的下行風險減弱。

對應到股價層面來看,部分抱團行業(yè)當中盈利彈性更大的個股已經(jīng)完全收復2月以來的全部跌幅并創(chuàng)出新高,在交易維度上的“殺估值”已經(jīng)趨于結束。以市場上普遍認知的交易最為擁擠的白酒行業(yè)為例,一線白酒股龍頭貴州茅臺、五糧液等離高點仍然存在有一定距離,而高盈利彈性的山西汾酒、酒鬼酒等已經(jīng)創(chuàng)出或逼近新高。同為交易擁擠度較高的行業(yè),但在本輪行情當中創(chuàng)出新高充分說明了交易因素導致的股價崩塌已經(jīng)成為過去時。

3.4. 維度四:股東戶數(shù)上升,重倉股已不是集中于“最樂觀者”之手

若我們以股東戶數(shù)作為股票的籌碼集中度近似指標,不難發(fā)現(xiàn)機構重倉股2020年年底股東戶數(shù)出現(xiàn)下滑,而2021Q1出現(xiàn)大幅上升,說明Q1發(fā)生了籌碼分散的過程。在交易因素主導的行情當中,股東戶數(shù)是考察籌碼結構一個較為有效的指標,在本輪藍籌股泡沫當中,2020Q4主動型公募基金重倉股前50股東戶數(shù)出現(xiàn)了明顯下滑,代表個股貴州茅臺、五糧液均無例外,微觀市場交易結構出現(xiàn)惡化,而在藍籌股泡沫破滅下跌過后,大量投資者“抄底”這一類藍籌股,使得股東戶數(shù)出現(xiàn)迅速回升,平均股東戶數(shù)超過25萬,五糧液股東戶數(shù)超過42萬戶,籌碼結構分散之后交易因素已不再成為股價的主導因素。

3.5. 維度五:從基金發(fā)行與調(diào)倉行為來看,當前公募基金已“彈藥充足”

從基金發(fā)行的節(jié)奏來看,4月底以來的發(fā)行額度有所回暖,公募基金“彈藥”逐步得到補充。2月底藍籌股泡沫走向破滅后,公募基金發(fā)行額出現(xiàn)了較大幅度下滑,按照截止日份額進行計算,3月單周基金發(fā)行額下滑至不足100億份,與1月的單周超過1000億份形成了明顯對比。而到了4月后兩周,公募基金的發(fā)行額重新回升至300-400億一周,公募基金“彈藥”逐步得到補充。

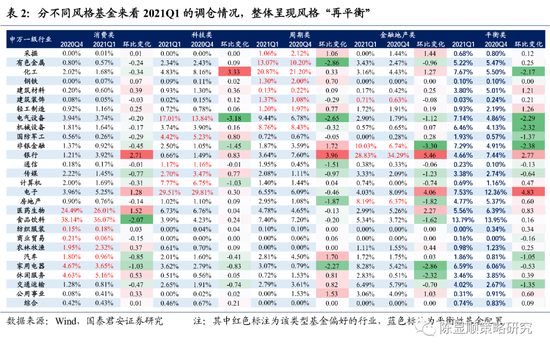

從基金調(diào)倉行為來看,參考外發(fā)報告《堅守白馬風格依舊,景氣為先》,不同風格偏好的基金經(jīng)理在2021Q1完成了行業(yè)配置的“再平衡”,微觀市場交易結構在4月以來已初現(xiàn)改善[1]。分風格考察基金的調(diào)倉行為來看,消費類基金減倉食品飲料,同時大幅加倉銀行股,增配幅度達到2.71pct,而科技風格的基金大幅減倉新能源,而對于周期類品種如化工行業(yè)進行了增配。由此來看,此前風格偏向十分極致的基金均選擇了不同程度地“平衡”風格,而并非持續(xù)加倉自身偏好的風格,側面印證出年前的籌碼結構擁擠程度在一季度末已出現(xiàn)邊際向好。

1. 注:本文對于基金風格的劃分采用2020年公布年報當中重倉行業(yè)比重,若第一重倉行業(yè)比重<15%,則劃分為平衡型基金,反之相應劃分入對應的板塊之中。

4

更樂觀者持續(xù)入場,“挑戰(zhàn)四千點”無恙

除了內(nèi)資機構帶來的交易結構演化,外資的風格、偏好與交易行為也是影響微觀市場交易結構的重要因素之一。作為更加樂觀的增量活水,以陸股通為代表的外資,正在引導與塑造新的交易結構。

4.1. 外資入市,推動機構化進程

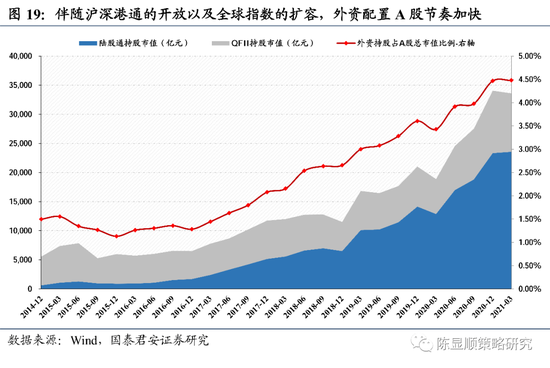

外資入市,推動機構化進程。2002年11月,《合格境外機構投資者境內(nèi)證券投資管理暫行辦法》出臺,QFII制度正式推出。此后,國內(nèi)市場在投資主體和投資領域等方面不斷開放,制度框架趨于完善。2014年11月至今,隨著滬深港通的推進,以及MSCI、富時羅素與標普道瓊斯等國際指數(shù)將A股納入,境外資金正加速流入中國市場。目前,以陸股通和QFII為代表的外資逐漸成為A股市場上最為重要的增量資金,對于中國資本市場的定價權正在不斷提升。截至2021Q1,外資持有A股市值達3.36萬億元,占全A總市值比例達4.48%;其中陸股通持股2.36萬億元,QFII持股1萬億元。

4.2. 顯著偏好大盤藍籌

考慮到所占比重及規(guī)模增長趨勢,本文重點分析陸股通資金的風格與行業(yè)偏好。

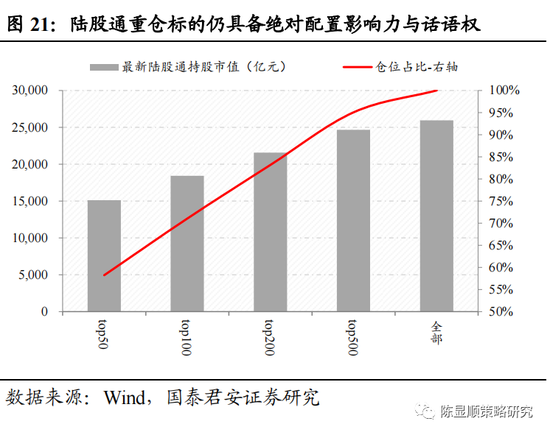

持股集中度有所下行,但重倉標的仍具備絕對話語權。一方面,2017年至今,伴隨內(nèi)地與香港地區(qū)互聯(lián)互通機制的開放,陸股通持股Top50市值不斷上升,最新合計規(guī)模達1.51萬億元。另一方面,Top50集中度總體呈現(xiàn)下降趨勢,自高點81%回落至當前的58%。不過,考慮到陸股通Top50/100/200/500的倉位占比分別為58%/71%/83%/95%,重倉標的仍具備絕對配置影響力與話語權。

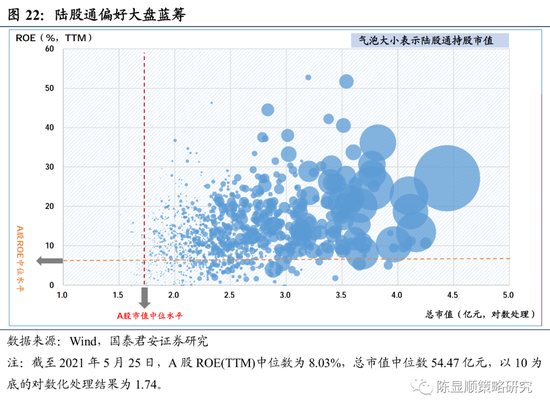

規(guī)模與盈利兼顧,顯著偏好大盤藍籌。我們將A股市值與ROE按中位水平劃分,可以發(fā)現(xiàn),陸股通標的落在第一象限的比例超60%,其中重倉個股的分布特征尤為顯著,即市值偏高、盈利能力強的大盤藍籌。值得注意的是,陸股通重倉Top10中,共有9只“茅指數(shù)”成分股;TOP100中,共有36只。這意味著,陸股通存量資金與邊際增量均顯著影響以“茅指數(shù)”為代表的大盤藍籌。

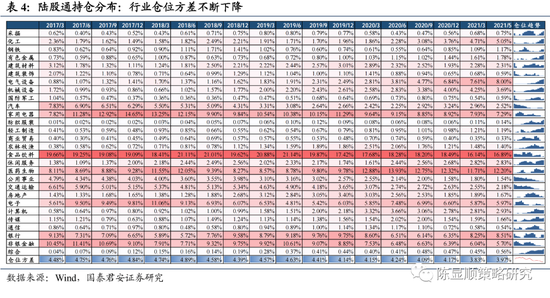

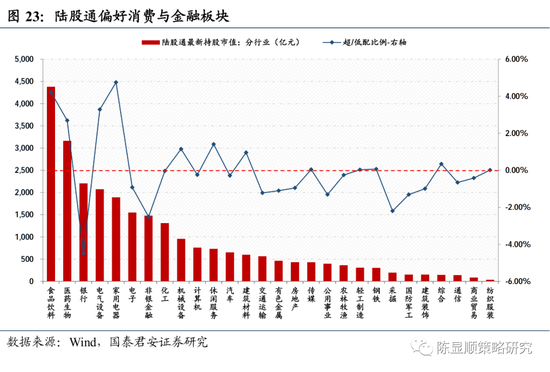

行業(yè)方面,重倉大消費,金融配置比例空間廣闊。從持股市值來看,陸股通重倉消費與金融板塊。其中,自2019年Q1以來,食品飲料和家電行業(yè)倉位有所下降,而醫(yī)藥生物、電氣設備、化工等不斷提升。截至2021年5月25日,持倉市值Top5行業(yè)分別為:食品飲料(4380.34億元)、醫(yī)藥生物(3164.63億元)、銀行(2206.22億元)、電氣設備(2075.70億元)和家用電器(1891.78億元)。盡管金融板塊為陸通重倉行業(yè),但銀行和非銀金融仍屬于低配狀態(tài),二者最新低配比例分別為-4.49%和-2.51%。

4.3. 匯率走強,源頭活水進場

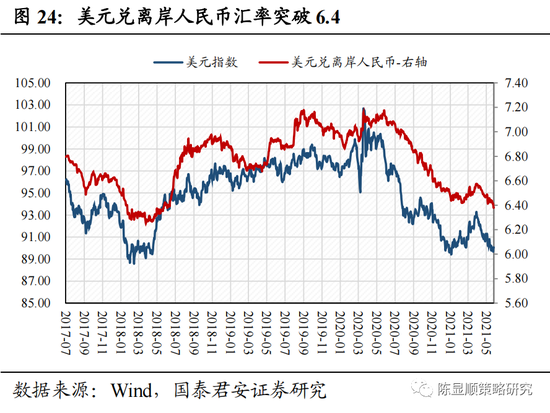

美元指數(shù)重回下降通道、美債利率階段性見頂,推動人民幣匯率走強。4月以來,美聯(lián)儲態(tài)度總體偏鴿,一方面,鮑威爾首次明確了縮減QE的前提條件為“連續(xù)數(shù)月增加百萬級就業(yè)崗位”;另一方面,圣路易斯聯(lián)儲主席詹姆斯·布拉德(James Bullard)表示,75%的美國人接種疫苗是疫情即將結束的信號,同時也是美聯(lián)儲考慮縮減債券購買計劃的必要條件。考慮到美國實現(xiàn)群體免疫速度與就業(yè)改善速度均不及預期,市場對美聯(lián)儲收緊流動性的擔憂明顯降溫,美債利率見頂回落,美元指數(shù)重回下降通道。鑒于人民幣持續(xù)升值,央行即使沒有放松流動性的意愿,至少也沒有收緊的必要。

樂觀者進場,“挑戰(zhàn)四千點”無恙。2021年以來,陸股通資金已累計凈流入約2000億元,成為繼公募之后的重點增量資金。5月25日,陸股通凈流入217.23億元,創(chuàng)下歷史單日新高。在存量結構改善背景下,伴隨外資等更為樂觀的源頭活水入場,微觀市場交易結構問題將不會對“挑戰(zhàn)四千點”形成阻力。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)