基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

招商策略研究

【招商策略】從白馬到快馬:風格無堅不破,唯快不破——A股投資策略周報(0516)

今年以來,市場普遍感覺投資難度較大。主要原因在于年內風格連續多輪變化,沒有相對持續的風格和主線。整體來看,截止目前,年內多次切換后低估值相對占優,而真正貫穿今年的核心主線是業績高增長,從“白馬”到“快馬”可能成為年內最核心的主線。雖然標的質地好壞從中長期角度仍然是最核心選股法則,但在今年更加要以增速快的眼光審視投資標的。建議投資者重點關注全球需求導向中國優勢制造、電動智能駕駛、地產后周期領域等主線中高增速,估值相對合理的投資標的。

【觀策·論市】今年以來風格出現多次輪換,持續性不強,投資的難度加大,通過數據分析可以看出,今年以來投資者仍然在增速和估值之間權衡,增速較高、估值相對合理的個股表現較好,PEG<1是非常重要的選股指標。由于我們此前多篇報告論述判斷今年全年整體上市公司業績都有可能會超預期,在接下來的幾個季度著眼于尋找業績高增長、可能超預期的板塊和個股顯得尤為關鍵。根據我們此前幾篇報告,未來幾個季度驅動業績高增長的關鍵原因有幾條主線:1)全球需求的持續改善;2)地產后周期;3)電動智能駕駛。基于以上三條主線,我們認為具有全球需求導向的中國優勢制造可能是未來業績超預期的核心方向。建議投資者關注汽車及零部件、電新、電子、基礎化工、輕工等行業中高增速業績相對合理的個股。這些行業在過去幾個星期被認為是很可能會受到原材料價格上行帶來對盈利的影響,但我們對此看法是對于制造業來說更重要的是總需求,產量伴隨需求上行的過程當中放量,可以依靠固定成本的下行,一定程度上抵消原材料價格上行,從而最終實現業績超預期。

【復盤·內觀】本周多數板塊和個股上漲:1)美國非農數據低于預期但CPI超預期,市場預期短期政策依然會著眼于增長端;2)近期醫藥生物、必選消費等板塊依然維持高景氣;3)國內周期品漲價受政策預期壓制,短期回調。

【中觀·景氣】4月汽車和乘用車產銷環比下降,同比增幅收窄;國內新能源車產量環比略增,銷量環比下降,產銷同比繼續保持較高增速。4月份主要企業挖掘機銷量同比上行,增幅有較大程度收窄;主要企業3噸及以上裝載機銷量同比上行,增幅顯著縮小。本周鋼坯、螺紋鋼、鐵礦石價格繼續上行;焦煤和動力煤期貨價格上行,焦炭期貨價格下降。

【資金·眾寡】內外資偏好分化,陸股通加倉食品飲料。北上資金本周凈流入27億元,較前期增加;融資資金前四個交易日合計凈流入124億元;新成立偏股類公募基金規模回升,為184億份;ETF延續凈申購,對應資金凈流入165億元。行業偏好上,北上資金買入較多的為食品飲料、銀行等;融資資金凈買入較多的為有色金屬、醫藥、汽車等;寬基ETF多申購,信息技術、消費、醫藥等ETF申購較多。重要股東二級市場凈減持和計劃減持規模擴大。

【主題·風向】本周產業觀察——七普數據公布,相關領域可能迎來政策催化。七普數據表明人口老齡化、少子化、不婚化及家庭小型化正加速到來,建議關注陪伴消費、悅己消費、便捷消費、銀發經濟等。此外隨著國內人口老齡化形勢愈加嚴峻,后續生育政策有可能進一步放開,建議關注二胎相關的投資機會。

【數據·估值】本周全部A股估值水平較上周上漲,全部A股PE(TTM)上行0.3X至16.9X,處于歷史估值水平的62.3%分位數。板塊估值漲多跌少,其中,休閑服務板塊估值上漲較多,有色金屬板塊下跌明顯。

【風險提示】經濟數據低于預期,政策支持力度不及預期,疫情擴散超預期。

01

觀策·論市——年內風格:無堅不破,唯快不破?

? 為什么今年市場看起來很難做

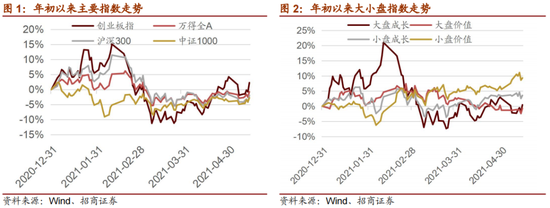

年初以來市場呈現波動的特征,年初至上周末主要指數漲幅均接近于0。賺錢效應不明顯。而風格層面我們在2月3號一篇關于風格的報告《風格輪動啟示錄:不可不察的風格切換》中提到了今年的風格,可能會出現明顯的均值回歸,偏中低估值中小市值可能會相對占優。實際上,年初以來表現最好的風格指數是小盤價值指數,漲幅近10%,其他風格指數整體漲幅不大。

很多投資者都認為今年的股市較為難做,從上圖也可以看得出來,年內風格出現了幾輪變換從年初到春節之前是大盤成長,或者“茅指數”“創業板指”相對占優,而春節之后大盤成長或“茅指數”出現大幅回撤,小盤價值出現較大幅度上漲。3月25號市場企穩以來,大盤成長又出現較為明顯的反彈。整體來看。今年缺乏機構投資者能夠重倉且能持續的主線風格,導致投資難度加大,心比較累。而在這個過程當中,有很多過去兩年表現優異的白馬由于業績不及預期,出現了較為深度的回調,也對很多重倉的投資者的凈值產生了拖累。

? 隱藏在風格背后的主線

梳理一下今年的。風格變化是否隱藏在波動背后有一個核心主線,本篇報告試圖討論這一點,我們將股票按照不同的屬性進行分組,求平均值的方法來評估。

從估值的角度來看,年初至春節前是低估值占優,春節至325調整期間是低估值明顯反彈。而3月25號以來又重新回到了高估值占優整體來看,今年仍然是中低估值,相對占優,這與我們年度策略報告里面所說的“2021年會顯著均衡,機構關注從“抱團300”到“挖票800”基本吻合。年內低估值占優的核心原因是國內的經濟較好,流動性較去年明顯收斂。

而另外一方面全球流動性仍然處在相對泛濫的狀態,因此也間接對國內風格產生了影響,因此對今年造成低估值占優和高估值占優切換起到較大作用的是美國的十年期國債收益率和對全球流動性的預期。

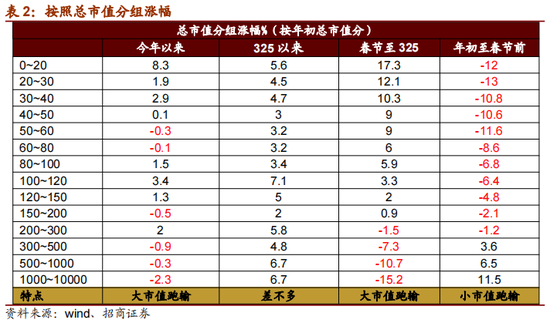

從市值屬性來看,年初至春節前是明顯的大市值龍頭跑贏,小市值暴跌;而春節至3月25號大市值茅指數出現了較大幅度的回調,而小盤股出現比較大幅度的反彈;3月25號以來市值并沒有起到太大的作用,整體來看,今年以來小市值相對占優。

從增速屬性來看,年初至3月25日風格大幅波動過程中,業績增速隱藏在估值和市值的波動中,未顯性體現,按照市場一致預測盈利增速進行分組并沒有明顯的規律,但3月25號逐漸進入到一季報期之后,市場更加看重業績屬性,業績增速從隱藏屬性變為顯性屬性,基本體現為預期增速高則表現好,反之亦然。

而從一季報的增速情況來看。年初至春節前,以及年初至3月25號,由于一季報尚未出爐,因此一季報增速對于股價表現并未產生明顯影響,但是3月25號以來隨著一季報進入到披露期,基本是增速越快表現也好,投資者開始進入到以增速為王的時代。

綜合考慮盈利和估值,那么年初至春節前市場不太看重估值性價比,基本上主要是茅指數一路大漲,白馬為王;而春節至325日不看估值的風格告一段落,大家開始看重估值性價比,3月25號至今市場似乎又有一點回到不看估值的程度,但是結合前面我們所描述的,這個時候市場不是不看估值而是更加關注增速,如果增速不夠高的話,那么就不行。3月25號以來PEG>1的公司一定是那些增速特別高估值也比較貴的公司表現較好,而增速低估值貴的公司很難有很好的表現,這與年初至春節前PEG>1占優已經完全不同。說明市場的選擇已經從“白馬為王”轉為“快馬為王”。

總的來看今年以來整體表現較佳的既不是極低的peg,也不是遠大于1的,0.25~1之間比較穩定的好。我們此前多篇報告里面所提到的今年要看重估值性價比,從過去的5個月的情況來看是比較吻合的。未來尋找業績高增長,估值相對合理,PEG<1仍然是一個較為重要的選股法則。

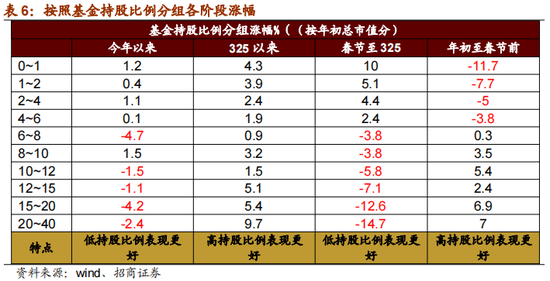

今年極端看重業績增速表現的背景下,基金重倉股在春節調整之后出現了大分化,一旦業績不及預期,或者增速大幅下滑,機構就會大幅減倉,造成股價的明顯回撤。因此,今年更加要以增速快的眼光審視投資標的,好不好要暫時放一邊,快不快比好不好在今年更加重要。或者更準確的說,對于今年而言,快就是好。

?總結

總的來看,今年以來風格出現多次輪換,持續性不強。投資的難度加大,部分過去表現較好的白馬股由于業績不及預期出現較大幅度的回調,對整體凈值產生較大拖累。使得投資難度明顯加大,但是我們通過數據分析可以看出。今年以來,投資者仍然在增速和估值之間做一個權衡,整體來看,增速較高、估值相對合理的個股表現較好。PEG<1成為一個非常重要的選股指標,至于是選擇高增速高估值還是選擇中低增速中低估值,很大程度上受全球流動性的變化影響。

由于我們此前多篇報告論述判斷今年全年整體上市公司業績都有可能會超預期,在接下來的幾個季度著眼于尋找業績高增長,業績可能超預期的板塊和個股顯得尤為關鍵。根據我們此前幾篇報告,我們認為未來幾個季度驅動業績高增長的關鍵原因有幾條主線,第1條來自于全球需求的持續改善,第2條來自于地產后周期,第3條是電動智能駕駛。基于以上三條選股主線,我們認為具有全球需求導向的中國優勢制造,可能是未來業績超預期的核心方向。我們建議投資者關注汽車及零部件、電新、電子、基礎化工、輕工等行業中高增速業績相對合理的個股,而這些行業在過去幾個星期被認為是很可能會受到原材料價格上行帶來的盈利影響,但是我們對此看法是對于制造業來說更重要的是總需求,產量伴隨需求上行的過程當中放量,可以依靠固定成本的下行,一定程度上抵消原材料價格上行,從而最終實現業績超預期。

02

復盤·內觀——市場普漲,周期走弱

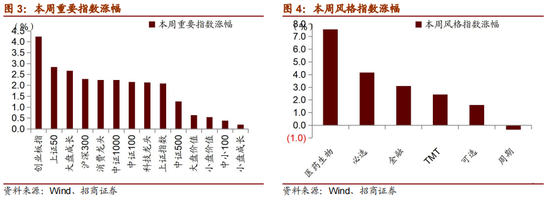

本周多數板塊和個股上漲,主要指數中創業板指、上證50、大盤成長指數漲幅均超過2.5%。從成交上來看,本周日均成交8260億,較前幾周明顯放量,南向資金本周大幅凈流入港股172.6億,北向本周凈流入A股27.1億,連續5周凈流入,從大類板塊上來看,本周僅周期風格下跌,醫藥生物漲幅較大。

本周市場整體上漲的主要原因在于:(1)美國非農數據低于預期但CPI超預期,市場預期短期政策依然會著眼于經濟增長端,2022年底加息預期落地;(2)近期醫藥生物、必選消費等板塊依然維持高景氣;(3)國內周期品漲價受政策預期壓制,短期回調。

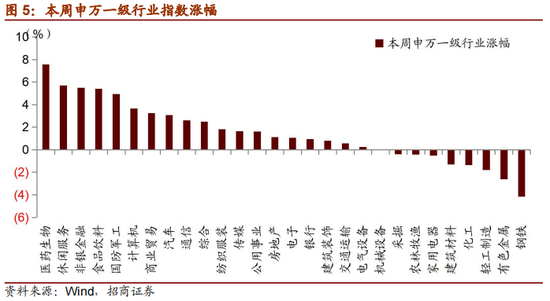

從風格上來看,本周僅周期風格下跌,醫藥生物漲幅較大。從行業上來看,本周28個申萬一級行業多數上漲,下跌的行業僅9個,漲幅超過%5的行業有醫藥生物、休閑服務、非銀、食品飲料,跌幅超過2%的行業分別為有色、鋼鐵,漲幅居前的行業主要原因在于景氣度,下跌行業的主要原因在于漲價的政策壓制預期以及短期高漲幅帶來的回調壓力。

03

中觀·景氣——4月汽車產銷同比增幅收窄,螺紋鋼等價格繼續上行

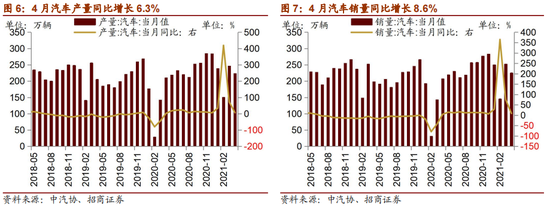

4月汽車產銷環比下降,同比增幅收窄。根據中汽協發布的數據,4月汽車產銷分別達到223.4萬輛和225.2萬輛,同比增長6.3%和8.6%,環比下降9.3%和10.8%,與2019年同期相比,產銷分別同比增長8.7%和13.5%。

4月乘用車當月產銷量分別為171.4萬輛和170.4萬輛,環比下降9.0%和9.1%,同比分別增長7.9%和10.8%,與2019年同期相比分別增長3.21%和8.2%。

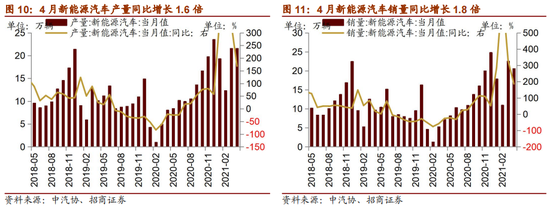

4月國內新能源車產量環比略增,銷量環比下降,產銷同比繼續保持較高增速。4月我國新能源汽車當月產量為21.6萬輛,環比增長0.1%,同比增長1.6倍,與2019年同期相比增長112.7%;4月我國新能源汽車當月銷量為20.6萬輛,環比下降8.7%,同比增長1.8倍%,與2019年同期相比增長112.87%。

在新能源汽車主要品種中,與上月相比,純電動汽車產銷均呈小幅下降,插電式混合動力汽車產量小幅增長,銷量略有下降;與上年同期相比,純電動和插電式混合動力汽車產銷繼續保持快速增長,其中純電動汽車產銷增速更為顯著。

4月份主要企業挖掘機銷量同比上行,增幅有較大程度收窄。根據中國工程機械工業協會統計,2021年4月納入統計的26家挖掘機制造企業共銷售各類挖掘機共46572臺,同比上漲2.52%,增幅較上月縮小57.48個百分點;2021年1-4月累計銷售挖掘機173513臺,同比增長52.1%。

4月份主要企業3噸及以上裝載機銷量同比上行,增幅顯著縮小。2021年4月份主要企業3噸及以上裝載機銷量共16506臺,同比上漲3.36%,同比增幅較前值(50.20%)縮小46.84個百分點;2021年1-4月累計銷售3噸及以上裝載機53076臺,同比增長35.70%,較上月縮小23.60個百分點。

4月食品 CPI同比繼續下行,其中豬肉CPI降幅擴大。4月食品CPI同比下降0.7%(前值-0.7%),其中豬肉CPI同比下降21.40%,相比上月降幅擴大3.0個百分點

本周鋼坯、螺紋鋼、鐵礦石價格繼續上行。截至5月14日,唐山鋼坯價格價格指數收于5822.0元/噸,周環比上升12.26%;全國螺紋鋼價格指數周環比上升14.77%至6295.0元/噸;鐵礦石價格指數周環比上行10.07%至771.2。

焦煤和動力煤期貨價格上行,焦炭期貨價格下降。截至5月14日,焦炭期貨結算價收于2661.5元/噸,較上周下行5.97%;焦煤期貨結算價收于1944.0.0元/噸,較上周上行1.81%;動力煤期貨結算價上行1.17%至865.6元/噸。

04

資金·眾寡——內外資偏好分化,陸股通加倉食品飲料

從全周資金流動的情況來看,本周北上資金凈流入規模增加,融資資金延續大幅流入,新成立偏股公募基金規模有所回升,ETF延續凈申購。具體來看,北上資金本周凈流入27億元,較前期增加;融資資金前四個交易日合計凈流入124億元;新成立偏股類公募基金184億份,較前期明顯增加;ETF延續凈申購,對應資金凈流入165億元。

從ETF凈申購來看,ETF延續凈申購。具體來看,股票型ETF總體凈申購41億份。其中,滬深300、創業板、上證50ETF分別凈申購12億份、凈申購2.24億份、凈申購9億份。行業方面,信息技術凈申購16億份;券商ETF凈贖回41億份;金融地產類ETF凈贖回0.09億份;軍工ETF凈贖回7億份;新能源類ETF凈申購4.68億份。

本周新成立偏股類公募基金184億份。

本周(5月10日~5月14日)北上資金小幅凈流入27億元,全周前低后高。行業偏好上,北上資金凈買入規模較高的為食品飲料、銀行等,分別凈買入50.5億元、17億元;主要凈賣出電子、電氣設備、機械設備等。如果從大類行業來看,本周北上資金各大類板塊的相對凈買入額排序為消費醫藥>科技>周期金融。

個股方面,北上資金凈買入規模較高的為五糧液、貴州茅臺、美的集團等;凈賣出規模較高的包括三一重工、京東方A、濰柴動力等。

兩融方面,融資資金前四個交易日凈流入124億元。從行業偏好來看,本周融資資金凈買入規模最高的行業主要包括有色金屬、醫藥生物、汽車等;凈賣出的主要是銀行、食品飲料等。從個股來看,融資凈買入較高個股包括長安汽車、復星醫藥、三一重工等,凈賣出較多的主要包括貴州茅臺、五糧液等。

從資金需求來看,重要股東凈減持規模仍比較低,略有擴大;計劃減持規模擴大。本周重要股東二級市場增持20.7億元,減持73億元,凈減持52億元,凈減持規模擴大。其中,凈減持規模較高的行業包括機械設備、電子等;凈增持的行業主要包括商業貿易、建筑材料等。本周公告的計劃減持規模為159億元,較前期擴大。

05

主題·風向——第七次人口普查數據公布,相關領域可能迎來政策催化

本周市場上漲,Wind全A指數周度上漲2.23%,創業板指上漲4.24%,滬深300上漲2.29%。本周漲幅居前的主要為CAR-T療法、炒股軟件、啤酒等相關主題。

本周和下周值得關注的主題事件有:

1、 碳中和——碳管理SaaS企業“碳阻跡”獲5000萬元A輪融資

碳排放管理軟件和咨詢解決方案提供商“碳阻跡”宣布獲得5000萬元A輪融資,領投方為高瓴,經緯中國跟投。本輪融資將主要用于核心產品技術開發、團隊提升、戰略資源儲備和市場推廣,全面提升碳管理的SaaS化、標準化和智能化。

碳阻跡成立于2011年3月,總部在北京,其核心業務包括定制和SaaS 碳管理軟件、碳核算咨詢以及面向消費端的碳賬戶平臺等。碳阻跡目前核心產品和服務包括碳排放管理軟件、碳管理咨詢和碳賬戶平臺等。碳管理軟件主要幫助企業實現碳排放量化、分析、管理以及報告等功能,既有定制化軟件,也有碳管理SaaS平臺。

2、 車聯網——百度聯合清華大學智能產業研究院發布Apollo Air計劃

5月14日,百度聯合清華大學智能產業研究院發布Apollo Air計劃。據官方介紹,Apollo Air計劃有三大特點:依靠純路側感知實現自動駕駛、持續降維反哺車路協同產品、標準開源開放實現業界共享。目前百度智能交通團隊和清華智能產業研究院已經完成對北京亦莊、廣州黃埔、滄州等若干路口的智能化改造,實現了Apollo Air純路側感知技術在L4真實場景的測試。

3、 智能汽車——長安汽車:與華為、寧德時代攜手打造的智能電動網聯汽車即將推出

5月10日晚,長安汽車在投資者互動平臺表示:公司攜手華為、寧德時代,共同打造國際一流的智能電動網聯汽車平臺——CHN,面向未來的高端智能電動車即將推出,全新高端品牌名稱即將公布。

據了解,早在2020年11月份,長安汽車董事長朱華榮就宣布,長安汽車將攜手華為和寧德時代聯合打造一個全新高端智能汽車品牌,旗下高科技的高端智能產品也即將推出。據悉,長安汽車將負責擅長的整車制造系統集成,寧德時代負責動力電池相關技術,華為負責自身在電子科技和智能運算領域最擅長的車機系統和自動駕駛技術。

4、 新能源——中國石化宣布到2025年建設1000座加氫站、5000座充換電站、7000座分布式光伏發電站點

5月12日,中國石化董事長張玉卓在“交通能源轉型產業研討會“上表示,中國石化規劃到2025年,利用原有3萬座加油站、870座加氣站的布局優勢,建設1000座加氫站或油氫合建站、5000座充換電站、7000座分布式光伏發電站點。

目前,中國石化已在廣東、上海、浙江、廣西、貴州等13個省市建成投運20個加氫站。加快布局充換電業務,與奧動、蔚來等新能源企業簽署戰略合作協議,目前已有496座換電站投運。加快光伏發電站點布局建設,已在海南、廣東、廣西、云南等地布局建設160座光伏發電站點。

5、 數字人民幣——蘇寧易購開通數字人民幣支付服務

財聯社5月13日訊,今日,蘇寧易購正式開通了數字人民幣支付服務。即日起,消費者在蘇寧易購購物時,可以使用數字人民幣支付了。蘇寧易購產品負責人表示:“數字人民幣支付服務還在試運營階段,消費者可在蘇寧易購APP和數字人民幣試點城市的線下門店選購自營商品時使用,但最終支付范圍還要以結款頁面提示為主。”

目前餓了么、盒馬鮮生、天貓超市、途牛旅游等平臺已支持數字人民幣支付,支付寶也于近日宣布小范圍內測“數字人民幣”入口。

6、 衛星——我國首條小衛星智能生產線首顆衛星下線

財聯社5月13日訊,從武漢國家航天產業基地了解到,由航天科工二院自主研發的我國首條小衛星智能生產線首顆衛星下線。標志著衛星批產時代的來臨,具有里程碑意義。

本次下線的衛星由中國航天科工集團自主研發,是面向批產的典型衛星。該衛星由結構與機構分系統等7大系統組成,研制人員通過多道工序,完成該典型衛星在衛星智能生產線上的總裝集成測試,順利實現衛星成品下線,有效驗證了該衛星智能生產線的可行性。

7、 航天——我國實現首次火星著陸

據國家航天局消息,5月15日7時18分,由航天科技集團研制的天問一號探測器的著陸巡視器成功著陸于火星烏托邦平原南部預選著陸區。

中國航天器首次奔赴火星,就“毫發未損”地順利出現在遙遠的紅色星球上,完成了人類航天史上的一次壯舉,實現了我國首次地外行星著陸。

8、 商業航天——中國民營航天計劃明年實施首次國際發射

5月13日,星河動力航天與中國華騰工業有限公司在京簽署戰略合作協議,雙方圍繞“谷神星一號”系列商業運載火箭共同開辟國際市場等相關事宜達成戰略合作協議。星河動力13日對外介紹,雙方計劃于2022年實施國內民營航天企業首次國際發射。星河動力方面介紹,此次星河動力與中國華騰簽署的戰略合作協議,將為雙方共同開辟國際發射服務市場提供助力,向以“一帶一路”沿線國家為代表的全球用戶提供商業發射服務。

有數據顯示,過去十年來世界太空市場收入增長了73%,商業航天占到了全球太空經濟的80%,輻射出了巨大的社會效益。根據相關數據顯示,經過數十年發展,我國在世界火箭市場上所占的份額也不斷增長,形成了較好的國際發射服務能力。

9、 5G——我國累計建成5G基站超81.9萬個,全球占比約為70%

5月14日工信部發布,我國5G發展取得領先優勢,已累計建成5G基站超81.9萬個,占全球比例約為70%;5G手機終端用戶連接數達2.8億,占全球比例超過80%;5G標準必要專利聲明數量占比超過38%,去年上半年以來上升近5個百分點,位列全球首位。

本周產業觀察——第七次人口普查數據公布,相關領域可能迎來政策催化

5月11日上午10時,國新辦舉行新聞發布會,介紹第七次全國人口普查主要數據結果并答記者問。國家統計局局長寧吉喆在會上通報,全國人口共141178萬人,與2010年的133972萬人相比,增加了7206萬人,增長5.38%;年平均增長率為0.53%,比2000年到2010年的年平均增長率0.57%下降0.04個百分點。數據表明,我國人口10年來繼續保持低速增長態勢。

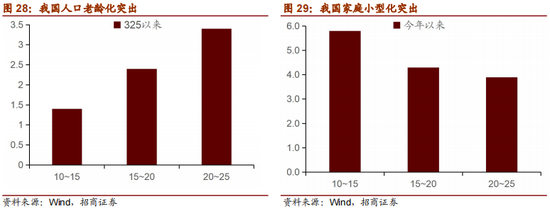

性別構成方面,男性人口為72334萬人,占51.24%;女性人口為68844萬人,占48.76%。總人口性別比(以女性為100,男性對女性的比例)為105.07,與2010年第六次人口普查數據基本持平。男比女多3490萬,農村光棍和城市大齡剩女現象日益突出,建議關注陪伴類消費、刺激悅己類消費、懶人消費、自我提升類消費。

年齡構成方面,人口老齡化突出。2010-2020年60歲及以上人口的比重上升5.44%,65歲及以上人口的比重上升4.63%,老齡化加速到來。未來養老負擔、社保支出將大幅上升,建議關注銀發經濟相關產業:如養老保險與健康險、養老醫療與服務等。

單個家庭戶人口方面,家庭小型化突出。2020年平均每個家庭戶的人口為2.62人,比2010年的3.10人減少0.48人,家庭戶規模繼續小型化。2016年以來,我國便利店的數量開始加速上升,也反映了家庭小型化對便利店等便捷消費的需求。除此之外,家庭結構小型化使得家庭的抗風險能力降低,因此將產生較高的保險需求。

七普數據表明人口老齡化、少子化、不婚化及家庭小型化正在加速到來,建議關注陪伴消費、悅己消費、便捷消費、銀發經濟等。此外,隨著國內人口老齡化形勢越來越嚴峻,后續二胎相關政策將進一步放開,以鼓勵生育,建議關注二胎相關的投資機會。

06

數據·估值——整體A股估值上漲

本周全部A股估值水平上漲。截至5月14日收盤,全部A股PE(TTM)上漲0.3X至16.9X,處于歷史估值水平的62.3%分位數。創業板本周上行,PE(TTM)上漲1.8X至46.4X,處于歷史估值水平的45.4%分位數。代表大盤股的滬深300指數PE(TTM)上漲0.3X至13.6X,處于歷史估值水平的80.5%分位數。代表中小盤股的中證500指數PE(TTM)上漲0.2X至20.4X,處于歷史估值水平的14.7%分位數。

在行業估值方面,本周板塊估值漲多跌少,其中,休閑服務、國防軍工、醫藥生物、食品飲料版塊估值上漲較多,漲幅超過2.0X,有色金屬板塊明顯下跌,跌幅超過1.0X。其中,休閑服務板塊估值上漲4.2X至62.4X,處于87.8%歷史分位;國防軍工板塊估值上漲2.8X至56.7X,處于46.0%歷史分位;醫藥生物板塊估值上漲2.8X至40.5X,處于73.5%歷史分位;食品飲料板塊估值上漲2.6X至48.7X,處于95.8%歷史分位;有色金屬板塊估值下跌1.1X至34.3X,位于歷史42.9%分位數。截至5月14日收盤,一級行業估值排名前五的行業分別是休閑服務、國防軍工、食品飲料、計算機、醫藥生物。

責任編輯:逯文云

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)