基金紅人節(jié)|金麒麟基金大V評(píng)選 百位大咖入圍→【投票】

集成電路突發(fā)重磅利好!如何掘金“后摩爾時(shí)代”?五大機(jī)構(gòu)火線剖析(附受益股)

【主力資金】“牛市旗手”絕地反擊!分析師全線上調(diào)9只券商股目標(biāo)價(jià)(名單)

【機(jī)構(gòu)調(diào)倉(cāng)】林英睿、董承非做多這只股!侯昊與兩大“牛散”對(duì)決1股(附10股名單)

來(lái)源: 陳果A股策略

投資要點(diǎn)

本周國(guó)內(nèi)CPI 、PPI數(shù)據(jù)以及美國(guó)CPI、PPI數(shù)據(jù)都已顯示全球通脹壓力較大,但A股整體體現(xiàn)較強(qiáng)韌性,市場(chǎng)風(fēng)險(xiǎn)偏好持續(xù)修復(fù),相當(dāng)多機(jī)構(gòu)認(rèn)為未來(lái)一兩個(gè)月處于A股有利做多時(shí)間窗口。我們認(rèn)為短期國(guó)內(nèi)市場(chǎng)環(huán)境不存在系統(tǒng)性風(fēng)險(xiǎn),短期可以積極把握結(jié)構(gòu)性機(jī)會(huì),未來(lái)更多的風(fēng)險(xiǎn)還是來(lái)自于海外。

本期周報(bào)我們回顧2005年以來(lái)三輪PPI同比“破6”時(shí)期(2008.01-2008.10、2010.04-2010.06 & 2011.01-2011.09、2017.01-2017.10),我們發(fā)現(xiàn):

1)大盤(pán)表現(xiàn)強(qiáng)弱取決于流動(dòng)性是否明顯收緊;

2)從板塊來(lái)看,PPI同比高企期間,價(jià)格主要受需求影響的周期股品種往往已經(jīng)見(jiàn)頂,但表現(xiàn)并非最差。但價(jià)格同時(shí)受供給驅(qū)動(dòng)的周期股品種,如2017年的鋼鐵,表現(xiàn)則較為堅(jiān)挺。且可以看到,在歷次PPI同比“破6”期間,板塊已明顯從上游輪動(dòng)至下游消費(fèi)鏈條。

因此從上中下游角度上,高景氣度的中游和有提價(jià)能力的下游后續(xù)更值得關(guān)注。

市場(chǎng)整體判斷:相較于美國(guó)的滯脹風(fēng)險(xiǎn),中國(guó)通脹與流動(dòng)性壓力相對(duì)較低,繼續(xù)維持市場(chǎng)整體震蕩格局的判斷,短期市場(chǎng)風(fēng)險(xiǎn)偏好可能處于偏高位置,存在一定的結(jié)構(gòu)性行情操作時(shí)間窗口。配置上總體仍要側(cè)重于估值與盈利增長(zhǎng)速度及空間匹配度高的品種,同時(shí)自下而上挖掘經(jīng)濟(jì)修復(fù)和轉(zhuǎn)型過(guò)程中被忽視的機(jī)會(huì),大多數(shù)核心資產(chǎn)估值仍需要消化,但非核心資產(chǎn)中的新主線仍在孕育中。重點(diǎn)關(guān)注:

1)受益于經(jīng)濟(jì)復(fù)蘇,且估值存在修復(fù)空間的的部分銀行與中小盤(pán)公司;

2)核心賽道中能夠繼續(xù)持續(xù)超預(yù)期的品種(部分次高端白酒、部分二線醫(yī)藥公司);

3)前期調(diào)整較為充分的科技(半導(dǎo)體、軍工、互聯(lián)網(wǎng)等)以及部分服務(wù)業(yè)(航空、港口、快遞等)。

■風(fēng)險(xiǎn)提示:

1.美債收益率快速上行;2. 全球疫情未獲得有效控制;3. 國(guó)內(nèi)信用收縮超預(yù)期。

正文

本周市場(chǎng)風(fēng)險(xiǎn)偏好上升。上證指數(shù),滬深300,創(chuàng)業(yè)板指漲跌幅分別為7.58%,5.69%,5.48%。從行業(yè)指數(shù)來(lái)看,本周醫(yī)藥生物(7.58%)、休閑服務(wù)(5.69%)、非銀金融(5.48%)、食品飲料(5.41%)、國(guó)防軍工(4.94%)等行業(yè)表現(xiàn)相對(duì)較好,鋼鐵(-4.16%)、有色金屬(-2.62%)、輕工制造(-1.80%)、化工(-1.36%)、建筑材料(-1.30%)等行業(yè)表現(xiàn)靠后。

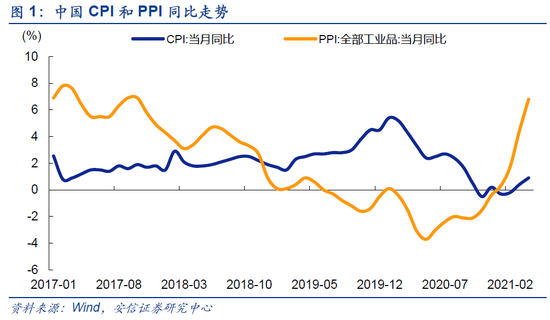

1.PPI同比筑頂,核心CPI繼續(xù)修復(fù)

本周,統(tǒng)計(jì)局公布了價(jià)格指數(shù)相關(guān)統(tǒng)計(jì):中國(guó)4月PPI同比上漲6.8%,預(yù)期漲6.2%,前值漲4.4%。中國(guó)4月CPI同比上漲0.9%,預(yù)期漲0.9%,前值漲0.4%。4月PPI同比大超市場(chǎng)預(yù)期的主因是大宗商品價(jià)格的快速上升,其中全球定價(jià)的(有色、原油)受流動(dòng)性泛濫和疫情沖擊下的供需失衡影響較大,國(guó)內(nèi)定價(jià)的(鋼鐵、煤炭)等受環(huán)保限產(chǎn)政策因素影響較大。從當(dāng)前大宗商品價(jià)格和供需結(jié)構(gòu)來(lái)看,我們預(yù)計(jì)PPI同比5月還將進(jìn)一步上行,但很可能是全年P(guān)PI的頂峰,由于基數(shù)原因,后續(xù)PPI同比可能不會(huì)超過(guò)5月,但我們認(rèn)為在供給側(cè)受限的情況下當(dāng)前PPI同比中樞可能被長(zhǎng)期抬升,在今年年底前長(zhǎng)期處于較高水平。與此同時(shí),CPI鏈條繼續(xù)緩慢爬升。

1.1.關(guān)注核心CPI修復(fù)

我們預(yù)計(jì)CPI同比也將在5月見(jiàn)頂,與PPI不同的是,未來(lái)數(shù)月CPI仍有可能繼續(xù)上行,并在基數(shù)效應(yīng)下于今年11月二次見(jiàn)頂。其走勢(shì)特征是:雖然處于震蕩上行的修復(fù)階段,但總體彈性不高,且持續(xù)受到豬肉價(jià)格下跌的壓制,未來(lái)兩次見(jiàn)頂都有基數(shù)效應(yīng)影響,中樞位置低于2018和2019年豬周期前的水平。

通脹會(huì)如何影響國(guó)內(nèi)貨幣政策?從央行的角度來(lái)看,CPI指標(biāo)最為重要。在2019年第三季度金融統(tǒng)計(jì)數(shù)據(jù)發(fā)布會(huì)上,孫國(guó)峰曾表示,“從貨幣政策的角度來(lái)看,所有的指標(biāo)都要重點(diǎn)關(guān)注。其中,涉及到國(guó)計(jì)民生方面,從國(guó)際上來(lái)看,關(guān)注最多的是CPI指標(biāo)。”我們認(rèn)為,目前可預(yù)期的CPI走勢(shì)對(duì)貨幣政策的壓力很小,不太可能引發(fā)加息、升準(zhǔn)。5月7日國(guó)家統(tǒng)計(jì)局副局長(zhǎng)盛來(lái)運(yùn)在接受媒體采訪時(shí)也曾表示:由于基數(shù)、結(jié)構(gòu)性因素及輸入性因素的影響,我國(guó)物價(jià)將呈現(xiàn)溫和上漲的狀態(tài),但總體可控,全年CPI漲幅將明顯低于3%左右的預(yù)期目標(biāo)。

我們更加關(guān)注核心CPI的變化趨勢(shì)。我們認(rèn)為,當(dāng)前PPI的價(jià)格壓力向核心CPI的傳導(dǎo)已經(jīng)顯現(xiàn),核心CPI新一輪上行周期已經(jīng)啟動(dòng)。未來(lái)幾個(gè)月核心CPI有望超過(guò)2013-2018年的中樞水平,主要原因是:

■隨著疫情消退及疫苗接種有序完成,服務(wù)業(yè)消費(fèi)將逐步正常化,消費(fèi)者出行旅游、餐飲、購(gòu)物等需求預(yù)計(jì)將迎來(lái)強(qiáng)勁復(fù)蘇。

■ PPI生產(chǎn)資料與生活資料同比之差已接近歷史最高水平,這意味著工業(yè)中間品對(duì)最終產(chǎn)成品的價(jià)格傳導(dǎo)壓力急劇上升。

■ 核心CPI同比相對(duì)PPI同比存在約3個(gè)月的滯后,當(dāng)前核心CPI已經(jīng)觸底回升,開(kāi)啟新一輪上行周期。

■去年服務(wù)業(yè)受疫情影響較大,核心CPI同比處于極低水平,今年有望在低基數(shù)下獲得同比高增長(zhǎng)。

未來(lái)應(yīng)該持續(xù)關(guān)注核心CPI相對(duì)PPI的回升對(duì)于A股營(yíng)業(yè)利潤(rùn)率的影響。具體而言,當(dāng)PPI同比增速下滑、核心CPI同比增速溫和回升的過(guò)程中,A股營(yíng)業(yè)利潤(rùn)分布將逐步從上游向中下游轉(zhuǎn)移。我們以2002以來(lái)PPI、核心CPI變化導(dǎo)致A股盈利增速聯(lián)動(dòng)下滑的幾輪周期為例進(jìn)行說(shuō)明,在觀察對(duì)比后,我們發(fā)現(xiàn)PPI的相對(duì)走強(qiáng)有利于中上游行業(yè)的盈利擴(kuò)張,相反PPI相對(duì)走弱則有利于中下游行業(yè)的盈利擴(kuò)張。當(dāng)PPI同比增速下滑時(shí),A股的盈利結(jié)構(gòu)將發(fā)生改變,盈利來(lái)源將從上游向中下游轉(zhuǎn)移;當(dāng)PPI同比增速觸底反彈時(shí),A股的盈利主導(dǎo)地位重新由中上游占據(jù)。PPI不同走勢(shì)下行業(yè)盈利結(jié)構(gòu)的變化,歸根結(jié)底在于兩種情形下盈利邏輯的不同。

1.2. PPI見(jiàn)頂和回落期的A股復(fù)盤(pán)

近月以來(lái)PPI同比的持續(xù)超預(yù)期上行引發(fā)了市場(chǎng)的強(qiáng)烈關(guān)注。4月,PPI同比漲幅6.8%,達(dá)到6%以上的歷史高位區(qū)間。而回顧2005年以來(lái)三輪PPI同比“破6”時(shí)期(2008.01-2008.10、2010.04-2010.06& 2011.01-2011.09、2017.01-2017.10)市場(chǎng)表現(xiàn)及經(jīng)濟(jì)情況分別如何?此次又會(huì)有什么不同之處?

經(jīng)濟(jì)情況&貨幣政策

第一輪:2008.01-2008.10

核心特征:CPI領(lǐng)先PPI,下游需求拉動(dòng)

PPI同比于1月破6%,而后持續(xù)上行至8月10.1%的高點(diǎn)。國(guó)內(nèi)房地產(chǎn)投資表現(xiàn)強(qiáng)勢(shì)及基建的上行帶動(dòng)鋼鐵上漲;同時(shí),海外非美經(jīng)濟(jì)體的良好經(jīng)濟(jì)表現(xiàn)促使油價(jià)快速上行、銅價(jià)維持高位震蕩。

彼時(shí)國(guó)內(nèi)經(jīng)濟(jì)過(guò)熱、需求強(qiáng)勁,疊加全球糧食、能源價(jià)格大漲,CPI傳導(dǎo)至PPI導(dǎo)致通脹高企。雖在CPI食品項(xiàng)影響下,CPI同比于4月率先見(jiàn)頂回落,但已達(dá)到8.7%的高點(diǎn),且CPI非食品項(xiàng)同比仍隨PPI同比繼續(xù)上漲。

為控通脹,1-6月開(kāi)始多輪加息升準(zhǔn),全面收緊流動(dòng)性,直至下半年金融危機(jī)爆發(fā),貨幣政策再度寬松。

第二輪: 2010.04-2010.06 & 2011.01-2011.09

核心特征:CPI與PPI同步上行,流動(dòng)性驅(qū)動(dòng)

在金融危機(jī)后“四萬(wàn)億”刺激及海外QE共同影響下,PPI同比走成雙頂“M”型結(jié)構(gòu),分別于2010年5月(7.1%)及2011年7月(7.5%)觸頂。第一次PPI沖高階段(2010年),基建及房地產(chǎn)投資高增帶動(dòng)鋼鐵大漲、銅價(jià)高位,同時(shí),海外經(jīng)濟(jì)體同步修復(fù),推升原油價(jià)格。疊加全球?qū)捤傻牧鲃?dòng)性,大宗商品表現(xiàn)強(qiáng)勢(shì)。而后至2010年下半年,基建、地產(chǎn)投資、出口均有所回落,海外QE1退出,PPI同比也隨之下行;但隨著QE2的推出以及國(guó)內(nèi)制造業(yè)投資的接棒前行,PPI同比再度沖高,迎來(lái)第二次上漲。

在此期間,在放水刺激下需求強(qiáng)勁,疊加豬周期的共振影響,CPI同比持續(xù)提升,直至2011年7月才得以見(jiàn)頂。

期間為嚴(yán)控通脹影響,央行于2010年進(jìn)行2次加息,6次升準(zhǔn);于2011年進(jìn)行3次加息,6次升準(zhǔn)。

第三輪:2017.01-2017.10

核心特征:PPI領(lǐng)先CPI,供給因素驅(qū)動(dòng)

與以往兩輪不同的是,本輪PPI上行同時(shí)主要源自供給端減產(chǎn)的影響。國(guó)內(nèi)房地產(chǎn)投資增速有所上行、供給側(cè)改革改善企業(yè)盈利從而推升制造業(yè)投資回升,同時(shí)海外經(jīng)濟(jì)弱復(fù)蘇帶動(dòng)出口,整體需求有所好轉(zhuǎn)但弱于前兩輪周期。海外定價(jià)的大宗商品原油,及國(guó)內(nèi)外共同定價(jià)的銅保持平穩(wěn)上行,而國(guó)內(nèi)受益供改的黑色金屬品種則迎來(lái)大幅上漲。在此影響下,PPI同比于2月達(dá)到7.8%的高點(diǎn)。

由于PPI的上行非完全依靠需求端驅(qū)動(dòng),無(wú)論是CPI同比或是CPI非食品項(xiàng)同比均呈現(xiàn)弱改善。且在豬價(jià)下行的影響下,2月CPI同比甚至低于1%。

由于以CPI同比為關(guān)鍵跟蹤指標(biāo)顯示的通脹壓力并不大,整體貨幣政策基調(diào)由穩(wěn)健中性轉(zhuǎn)向穩(wěn)健偏緊,僅采取公開(kāi)市場(chǎng)操作熨平流動(dòng)性。

第四輪:2021.04-至今

核心特征:需求上全球共振復(fù)蘇、供給也存在明顯約束、但國(guó)內(nèi)沒(méi)有大幅放水

當(dāng)下,4月PPI同比再度沖破6%的歷史高位水平,且同時(shí)受到供需兩側(cè)帶來(lái)的影響;CPI非食品項(xiàng)處于修復(fù)通道,但CPI同比在豬價(jià)下行的拖累下改善不強(qiáng);而貨幣政策明確定調(diào)“不急轉(zhuǎn)彎”,在去年國(guó)內(nèi)沒(méi)有大幅放水的背景下,今年貨幣政策收緊的壓力不大。整體來(lái)看,更類似于2017年的狀態(tài),但結(jié)構(gòu)卻有所不同:首先國(guó)內(nèi)CPI非食品項(xiàng)在經(jīng)歷疫情沖擊后尚未復(fù)蘇至正常水平,修復(fù)周期有望持續(xù)更長(zhǎng)時(shí)間;其次海外經(jīng)濟(jì)表現(xiàn)強(qiáng)于2017年,輸入性通脹隱憂更強(qiáng);再者目前基建、地產(chǎn)雖已回落,但企業(yè)盈利修復(fù)帶來(lái)制造業(yè)投資的回暖有望在下半年出現(xiàn)。這也將對(duì)投資節(jié)奏產(chǎn)生一定影響:

1)核心CPI鏈條品種的持續(xù)性有望更強(qiáng)。

2)為規(guī)避原材料價(jià)格上行帶來(lái)的原材料成本壓力,高端制造業(yè)優(yōu)勢(shì)凸顯,且其景氣也處于上行區(qū)間。

3)資本開(kāi)支鏈條有望在下半年啟動(dòng),屆時(shí)需要關(guān)注企業(yè)經(jīng)營(yíng)性現(xiàn)金流的恢復(fù)情況及產(chǎn)能利用率水平以判斷可持續(xù)性。

市場(chǎng)表現(xiàn)

歷次PPI“破6”期間,大盤(pán)表現(xiàn)強(qiáng)弱取決于流動(dòng)性是否明顯收緊。PPI同比高點(diǎn)往往也對(duì)應(yīng)經(jīng)濟(jì)高點(diǎn)。企業(yè)景氣、盈利無(wú)憂,流動(dòng)性環(huán)境為市場(chǎng)的主要矛盾。在第一輪(2008.01-2008.10)、第二輪(2010.04-2010.06& 2011.01-2011.09)PPI同比“破6”期,PPI往CPI鏈條傳導(dǎo)導(dǎo)致通脹高企,貨幣政策顯著收緊,主要指數(shù)均錄得負(fù)收益;而在第三輪(2017.01-2017.10)“破6”期,主要指數(shù)則錄得較好的表現(xiàn),主因貨幣政策未顯著收緊、流動(dòng)性環(huán)境仍較為友好。但值得注意的是,在三輪PPI同比高點(diǎn)值公布當(dāng)月(2008.03、2010.06&2011.08、2017.03,即PPI同比高點(diǎn)當(dāng)月遞延一月),主要指數(shù)表現(xiàn)均不佳。

從板塊來(lái)看,PPI同比高企期間,價(jià)格主要受需求影響的周期股品種往往已經(jīng)見(jiàn)頂,但表現(xiàn)并非最差。但價(jià)格同時(shí)受供給驅(qū)動(dòng)的周期股品種,如2017年的鋼鐵,表現(xiàn)則較為堅(jiān)挺。且可以看到,在歷次PPI同比“破6”期間,板塊已明顯從上游輪動(dòng)至下游消費(fèi)鏈條,尤其是以食品飲料為代表的必需消費(fèi)。

從估值的角度來(lái)看,PPI“破6”階段由于經(jīng)濟(jì)仍在承受商品價(jià)格高企的影響,因此政策全面寬松的空間較小,估值上則表現(xiàn)為對(duì)前期高估值的消化。不過(guò),少數(shù)行業(yè)在這段時(shí)間出現(xiàn)估值提升也是有可能的,在第三輪(2017.2-2017.11)期間,非銀、計(jì)算機(jī)、通信、公用事業(yè)、農(nóng)林牧漁、食品飲料、銀行等行業(yè)都出現(xiàn)了明顯的拔估值。可見(jiàn)如果流動(dòng)性并未受到顯著收緊,市場(chǎng)就不會(huì)出現(xiàn)全面下跌和殺估值,而是表現(xiàn)出結(jié)構(gòu)性行情的特征,我們認(rèn)為本輪PPI“破6”時(shí)期的貨幣政策和市場(chǎng)走勢(shì),可能與2017年更為接近。

2.美國(guó)通脹擔(dān)憂加劇

美國(guó)通脹數(shù)超預(yù)期

美國(guó)勞工部周三公布的數(shù)據(jù):美國(guó)4月整體CPI同比大增4.2%,大幅超出此前3.6%的市場(chǎng)預(yù)期,增速創(chuàng)2008年9月以來(lái)新高;4月核心CPI同比大增3%,高于市場(chǎng)預(yù)期的2.3%,創(chuàng)1996年1月以來(lái)最快增長(zhǎng)。環(huán)比來(lái)看,美國(guó)4月整體CPI上漲0.8%,也是2008年6月以來(lái)最大的環(huán)比增長(zhǎng);核心CPI環(huán)比增長(zhǎng)0.92%,創(chuàng)1981年以來(lái)的最大增幅。

CPI數(shù)據(jù)隨即引發(fā)“通脹恐慌”,美股三大股指集體下挫,并創(chuàng)下近日最大單日跌幅,科技股跌幅最大。于此同時(shí),美國(guó)10年期國(guó)債收益率則一度升至1.70%的近一個(gè)月高位,美國(guó)5年期盈虧平衡通脹率則躍升至2.72%,達(dá)到2008年7月的高位。

能源與交通項(xiàng)是4月美國(guó)CPI同比(季調(diào))飆升的重要推手,例如CPI汽油同比增長(zhǎng)了49.6%,CPI二手車和卡車同比增速達(dá)21%。從環(huán)比(季調(diào))角度來(lái)看,CPI:交通運(yùn)輸在3月和4月增速分別為2.7%和2.5%,漲價(jià)趨勢(shì)十分明顯。

為什么當(dāng)前美國(guó)通脹值得擔(dān)憂

除了基數(shù)效應(yīng)等短期因素外,未來(lái)幾個(gè)月美國(guó)CPI仍有較強(qiáng)上行壓力,美聯(lián)儲(chǔ)對(duì)“通脹只是暫時(shí)性因素”的判斷正在遭受市場(chǎng)質(zhì)疑。主要的擔(dān)心在于,供應(yīng)等結(jié)構(gòu)性問(wèn)題可能導(dǎo)致通脹中樞的整體上行。

從美國(guó)國(guó)內(nèi)來(lái)看:

1) 美國(guó)的住房租金價(jià)格同比仍處于低位。由于房租的調(diào)整往往以年為單位,因此房租價(jià)格的變化通常滯后于房?jī)r(jià)變動(dòng)約16個(gè)月的時(shí)間,從數(shù)據(jù)上看未來(lái)即將觸底回升。而住房租金在CPI籃子中占據(jù)三分之一的權(quán)重,是占比最高的項(xiàng)目。房租價(jià)格上行將帶動(dòng)CPI持續(xù)維持高位。

2) 長(zhǎng)期和高額的失業(yè)補(bǔ)貼扭曲了就業(yè)市場(chǎng),使得就業(yè)恢復(fù)緩慢的同時(shí)職業(yè)空缺率已經(jīng)創(chuàng)出新高。這可能導(dǎo)致企業(yè)進(jìn)一步提高員工薪酬以吸引員工。

從海外因素來(lái)看:

1) 由于疫苗分配的不均衡,全球疫情復(fù)蘇進(jìn)度差異明顯,表現(xiàn)為:生產(chǎn)國(guó)(中國(guó))先復(fù)蘇、消費(fèi)國(guó)(美國(guó)、歐盟)隨后復(fù)蘇、資源國(guó)(非洲國(guó)家、拉美)最后復(fù)蘇。其結(jié)果是資源國(guó)的疫情反復(fù)限制了原材料供應(yīng)鏈的及時(shí)響應(yīng)。

2) 工業(yè)生產(chǎn)受到碳中和等環(huán)保政策和“缺芯”等帶來(lái)的供給約束,使得產(chǎn)能響應(yīng)出現(xiàn)變數(shù)。

3) 國(guó)際貿(mào)易受到國(guó)際關(guān)系和貿(mào)易摩擦的巨大干擾,使得供應(yīng)鏈脆弱性增加。

美聯(lián)儲(chǔ)與市場(chǎng)預(yù)期

美聯(lián)儲(chǔ)近期仍在 繼續(xù)強(qiáng)調(diào)經(jīng)濟(jì)創(chuàng)傷的長(zhǎng)期性(特別是就業(yè)市場(chǎng)的修復(fù))和當(dāng)前通脹的臨時(shí)性。例如,近日美聯(lián)儲(chǔ)理事Waller表示,雖然通脹率高于2%目標(biāo)的時(shí)間可能持續(xù)到2022年末,但這種情況不會(huì)長(zhǎng)期存在,推動(dòng)物價(jià)壓力上行的因素是暫時(shí)的,寬松貨幣政策繼續(xù)在支持經(jīng)濟(jì)復(fù)蘇方面發(fā)揮重要作用。

整體上看當(dāng)前的美聯(lián)儲(chǔ)缺少做出政策冒險(xiǎn)的動(dòng)力,因此,美聯(lián)儲(chǔ)更傾向于等待疫苗普及和就業(yè)市場(chǎng)修復(fù)到一定程度后再發(fā)出Taper信號(hào)。而在此之前,美聯(lián)儲(chǔ)的QE操作將持續(xù)推升市場(chǎng)的通脹預(yù)期。如果因?yàn)榫蜆I(yè)市場(chǎng)恢復(fù)速度意外放緩而導(dǎo)致QE退出時(shí)間延后,可能導(dǎo)致強(qiáng)烈的通脹壓力即平均通脹率顯著超過(guò)2%,從而引發(fā)美聯(lián)儲(chǔ)政策的巨大轉(zhuǎn)折。市場(chǎng)對(duì)上述可能性的預(yù)期將推升美國(guó)長(zhǎng)期國(guó)債利率,從而在美聯(lián)儲(chǔ)加息之前,甚至是Taper之前實(shí)現(xiàn)市場(chǎng)先行加息。

3.市場(chǎng)內(nèi)部特征觀察:本周盤(pán)面普漲

本周主要指數(shù)換手率與“五一”前一周基本持平。本周上證綜指,中小板指,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬(wàn)得全A的流通市值換手率分別為1.00%,1.05%,3.58%,0.44%,0.71%,1.70%,1.27%,分別較“五一”前一周變動(dòng)0.03, -0.19,-0.47,-0.04,-0.06, 0.14, 0.01個(gè)百分點(diǎn),分別處在73%,30%,6%,75%,70%,61%,64%分位數(shù)水平。

本周市場(chǎng)普漲,非權(quán)重股表現(xiàn)相對(duì)較優(yōu)。當(dāng)前市場(chǎng)強(qiáng)勢(shì)個(gè)股數(shù)量占比42.3%,較前一周大幅上升5.2個(gè)百分點(diǎn);超買(mǎi)個(gè)股與超賣(mài)個(gè)股之差占比2.2%,較前周上升2.8個(gè)百分點(diǎn)。創(chuàng)業(yè)板來(lái)看,強(qiáng)勢(shì)個(gè)股數(shù)量占比29.3%,較前一周大幅上升3.7個(gè)百分點(diǎn);超買(mǎi)個(gè)股與超賣(mài)個(gè)股之差占比0.4%,較前周大幅上升4.9個(gè)百分點(diǎn)。

責(zé)任編輯:彭佳兵

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)