基金紅人節(jié)|金麒麟基金大V評選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標題:反彈已至,去偽存真(浙商策略·王楊)

來源:王楊策略研究

摘要

投資要點

3 月下旬以來,“茅板塊”引領市場大幅反彈,站在當前,我們認為,“茅板塊”反彈后將再次步入分化,當前亦是調結構的機會窗口,針對“茅板塊”去偽存真,優(yōu)化結構。

核心結論:

1. 反彈已至,去偽存真

3月20日,我們發(fā)布《調整已近尾聲》,在市場情緒低迷之際,鮮明提示調整近尾聲;4月18日,我們發(fā)布《一波吃飯行情,漸行漸近》,鮮明提示,市場將進入階段性做多的機會窗口。

3月下旬以來,茅板塊引領市場大幅反彈,站在當前,我們提示茅板塊反彈后將再次步入分化,當前亦是調結構的機會窗口。

2. 展望5月,指數(shù)震蕩,結構補漲

展望5月,我們認為,指數(shù)層面,整體是震蕩格局。結構層面,5月或體現(xiàn)出補漲特征,績優(yōu)成長類為先,主題類投資也有一定機會。

3. 展望Q3,“茅板塊”分化,科創(chuàng)板蓄勢

展望三季度,我們認為,整體特征可概括為,指數(shù)震蕩,新老核心資產逐步切換,也即,“茅板塊”走向分化,科創(chuàng)板蓄勢。

此外,以銀行為代表的低估值優(yōu)質個股,預計亦有相對收益。

風險提示

中美經貿摩擦超預期;流動性收緊超預期。

正文

1. 反彈已至,去偽存真

3月20日,我們發(fā)布《調整已近尾聲》,在市場情緒低迷之際,鮮明提示調整近尾聲。近一個多月來,上述判斷不斷被驗證,指數(shù)震蕩,結構分化,賺錢效應逐步顯現(xiàn)。

4月18日,我們發(fā)布《一波吃飯行情,漸行漸近》,鮮明提示,市場將進入階段性做多的機會窗口。

3月下旬以來,“茅板塊”引領市場大幅反彈,其中,關于“茅板塊”本輪是反彈還是反轉行情,我們在4月24日報告《吃飯行情如期而至》中進行了分析。

也即:以茅指數(shù)為代表的老核心資產,我們認為整體是反彈非反轉,一則,以白酒和調味品等為代表,估值仍相對較高;二則,復盤規(guī)律顯示,機構抱團股不斷變更才是常態(tài);三則,下半年風格向成長類傾斜,機構抱團行為或有所弱化。

2021年老核心資產整體需消化估值,階段性反彈后,后續(xù)將走向分化。

站在當前,我們認為,“茅板塊”反彈后將再次步入分化,當前亦是調結構的機會窗口,針對“茅板塊”去偽存真,優(yōu)化結構。

2. 展望5月,指數(shù)震蕩,結構補漲

展望5月,指數(shù)層面,預計整體是震蕩格局。原因在于,經歷了4月以來的反彈后,市場情緒目前得到一定程度提振,而與此同時,一方面,前期超跌品種的估值已有所修復,另一方面,年報和一季報披露基本完畢,5月整體處在財報真空期。

結構層面,預計5月或體現(xiàn)出補漲特征,績優(yōu)成長類為先。原因在于,4月以來年報和一季報驅動下,前期超跌的業(yè)績高增公司估值已得到修復,在市場情緒得到提振的背景下,結構或向其他品種擴散,績優(yōu)成長股為先。

在此期間,預計主題類投資也有一定機會。其中,針對印度疫情,我們在4月27日報告《印度疫情,哪些板塊受益?》中進行了系統(tǒng)分析,具體來看,醫(yī)藥板塊,疫苗、檢測試劑、原料藥、醫(yī)療器械相關公司或受益;紡服板塊,上游棉花和中游紡織制造相關公司或受益;機械板塊,制氧機相關公司或受益,更詳細分析見報告。

3. 展望Q3,“茅板塊”分化,科創(chuàng)板蓄勢

展望三季度,我們認為,整體特征可概括為,指數(shù)震蕩,新老核心資產逐步切換,也即,“茅板塊”走向分化,科創(chuàng)板蓄勢。

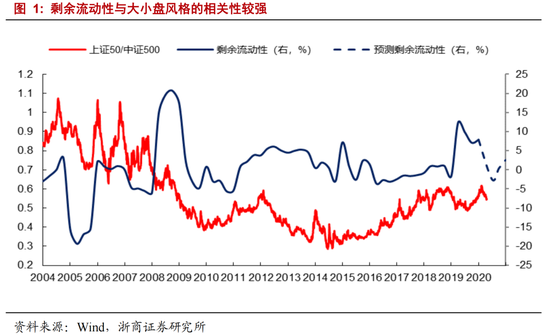

具體來看,宏觀層面的剩余流動性環(huán)境與市場風格相關性較強。當剩余流動性,也即“M2同比-名義GDP同比”,改善時,風格會偏向以中證500為代表的小盤股;而當剩余流動性下降時,風格會偏向以上證50為代表的大盤股。

結合Wind對M2同比的一致預測,以及宏觀組在年度策略中對2021年名義GDP增速的展望,2021年Q2、Q3、Q4的剩余流動性預計分別為-2.5%、0.4%、2.6%。

這意味著,今年三季度前后,整體風格會向成長類傾斜。換言之,基金的抱團行為也將有所弱化。

具體到結構上:

以科創(chuàng)板為代表的新核心資產處在戰(zhàn)略布局期,也即,“輕指數(shù),重個股”,整體震蕩,少數(shù)個股開始嶄露頭角。詳細分析,見《等風來,科創(chuàng)板進入戰(zhàn)略性底部》。

以茅板塊為代表的老核心資產,經歷了3月以來的大幅反彈后,預計再度走向分化,當前應優(yōu)化結構,去偽存真。詳細分析,見《以史為鑒,抱團股何去何從?》

以銀行為代表的低估值優(yōu)質個股,預計有相對收益。

4. 風險提示

1、中美經貿摩擦超預期。如果中美經貿摩擦超預期,或在一定程度上影響相關板塊盈利。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。

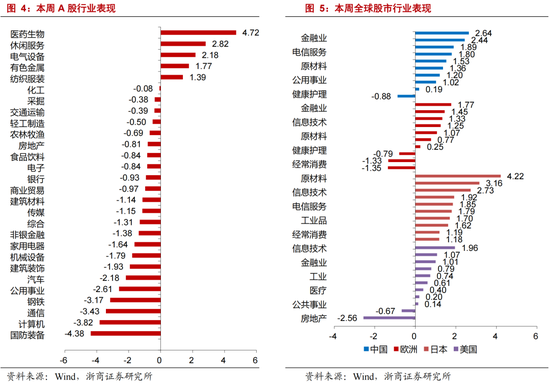

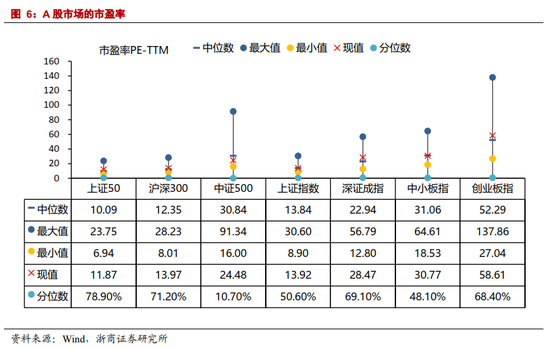

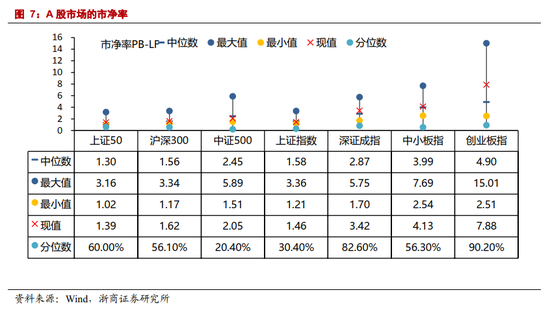

5. 上周回顧

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)