基金紅人節(jié)|金麒麟基金大V評選 百位大咖入圍→【投票】

【機(jī)構(gòu)調(diào)倉】謝治宇等加倉1股!鄧曉峰買入這只股(附10股名單)

【超級大單】作手新一5.9億爆買1只醫(yī)藥!章盟主火力全開,繼續(xù)進(jìn)攻醫(yī)美

【硬核研報(bào)】用戶習(xí)慣已培育成熟!未來3年出貨量將保持50%以上增速!這些消費(fèi)電子龍頭值得關(guān)注(名單)

【主力資金】1100億白酒跌停背后,二機(jī)構(gòu)買PK四機(jī)構(gòu)賣(附解讀股市5月日歷效應(yīng))

原標(biāo)題:【華泰策略|財(cái)報(bào)分析】A股ROE拐點(diǎn)預(yù)判及行業(yè)比較

來源:華泰策略研究

核心觀點(diǎn)

A股仍在盈利驅(qū)動(dòng)的行情右側(cè),關(guān)注15個(gè)細(xì)分行業(yè)機(jī)會

我們今年以來第二次上調(diào)盈利預(yù)測:基于一季報(bào)數(shù)據(jù),預(yù)計(jì)全年A股非金融的歸母凈利潤同比增速約33.7%~48.8%。一季報(bào)是全年凈利潤同比增速的高點(diǎn),推算三季報(bào)可能是全年ROE同比的高點(diǎn),ROE同比的高點(diǎn)對A股節(jié)奏預(yù)判更為重要,我們預(yù)計(jì)當(dāng)前至三季度末,上證綜指仍有望取得正收益、A股仍在盈利驅(qū)動(dòng)的行情右側(cè),建議關(guān)注基于財(cái)報(bào)數(shù)據(jù),從行業(yè)輪動(dòng)、稀缺產(chǎn)能、盈利能力3視角篩選的15個(gè)細(xì)分行業(yè)。

財(cái)報(bào)分析:制造業(yè)ROE扎實(shí)回升、償債能力持續(xù)改善、資本支出擴(kuò)大

盈利能力:A股制造業(yè)的ROE(TFQ)已回升四個(gè)季度,最近三個(gè)季度由凈利率、資產(chǎn)周轉(zhuǎn)率共振推升;民企ROE(TFQ)高于國企。短周期:A股(非金融地產(chǎn))、A股制造業(yè)21Q1歸母凈利潤同比19Q1的復(fù)合增速分別為19.5%、26.7%,毛利率、凈利率、存貨周轉(zhuǎn)率均處于05年以來的高位,整體盈利能力較強(qiáng)。中周期:A股(非金融地產(chǎn))的固定資產(chǎn)周轉(zhuǎn)率創(chuàng)05年以來新高,反映整體產(chǎn)能供不應(yīng)求,我們預(yù)計(jì)固定資產(chǎn)周轉(zhuǎn)率仍將繼續(xù)上升。流動(dòng)性:從流動(dòng)比率來看,整體A股(剔除金融地產(chǎn))、制造業(yè)、國企償債能力持續(xù)改善,民企償債能力仍不強(qiáng)但好于疫情前2019年底。

前瞻預(yù)判1:全年A股非金融的歸母凈利潤同比預(yù)計(jì)33.7%~48.8%

全年業(yè)績增長空間:自上而下,基于宏觀假設(shè)值—2021年工業(yè)增加值同比 7.1%、PPI同比3.3%,我們預(yù)測2021年A股非金融企業(yè)歸母凈利潤同比增速30.4%,相比2月28日的預(yù)測值29.1%有所上調(diào);自下而上,基于凈利潤的季節(jié)性分布規(guī)律,我們預(yù)測2021年A股非金融企業(yè)的歸母凈利潤同比增速33.7%~48.8%。

前瞻預(yù)判2:本輪ROE同比高點(diǎn)或在Q3、ROE高點(diǎn)或在明年Q2

基數(shù)干擾之下,年內(nèi)的凈利潤同比走勢對A股指數(shù)走勢的預(yù)判意義減弱,建議更關(guān)注ROE的同比走勢,其年內(nèi)高點(diǎn)對A股盈利驅(qū)動(dòng)行情的結(jié)束時(shí)點(diǎn)有更直接的預(yù)判意義,特別是在凈利率和資產(chǎn)周轉(zhuǎn)率共同帶動(dòng)的ROE回升階段。我們預(yù)計(jì)今年ROE同比的高點(diǎn)可能在三季度、ROE的高點(diǎn)可能在明年二季度。借鑒歷史ROE回升時(shí)期,從全年凈利潤同比高點(diǎn)的季報(bào)期末,到ROE同比高點(diǎn)的季報(bào)期末,上證綜指均取得正收益、板塊結(jié)構(gòu)性機(jī)會較好;我們預(yù)計(jì)當(dāng)前至三季度,上證綜指仍有望取得正收益、板塊結(jié)構(gòu)性機(jī)會較好,與4月9日報(bào)告《Q2:仍在右側(cè),以小勝大》觀點(diǎn)維持一致。

行業(yè)比較:行業(yè)輪動(dòng)、稀缺產(chǎn)能、盈利能力3視角篩選15個(gè)細(xì)分行業(yè)

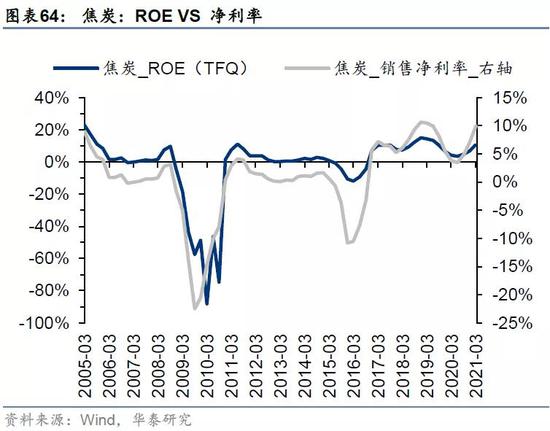

1)行業(yè)輪動(dòng)視角,通過收入同比增速、ROE的領(lǐng)先滯后關(guān)系,挖掘經(jīng)濟(jì)后周期屬性的細(xì)分行業(yè),建議關(guān)注機(jī)械、公路鐵路、特鋼、一般零售;2)稀缺產(chǎn)能視角,結(jié)合當(dāng)前固定資產(chǎn)周轉(zhuǎn)率、近年在建工程同比增速、原本產(chǎn)能供給彈性、未來產(chǎn)能政策、當(dāng)前行業(yè)集中度等,建議關(guān)注銅、鋁、玻纖、石膏板、稀土;3)盈利能力視角,重點(diǎn)關(guān)注縱向的凈利率變化,尋找凈利率持續(xù)回升、相比歷史大幅改善、盈利能力強(qiáng)的行業(yè):材料關(guān)注焦炭、裝飾材料,制造關(guān)注包括基礎(chǔ)件和壓縮機(jī)等在內(nèi)的通用機(jī)械、電力電子及自動(dòng)化、醫(yī)療器械,消費(fèi)關(guān)注啤酒,ICT關(guān)注面板、半導(dǎo)體。

風(fēng)險(xiǎn)提示:美聯(lián)儲早于預(yù)期收緊貨幣;全球疫苗有效性和接種進(jìn)展低于預(yù)期。

2021年A股一季報(bào)核心指標(biāo)一覽

盈利能力:ROE由凈利率、資產(chǎn)周轉(zhuǎn)率共振推升

截至一季度,A股(剔除金融地產(chǎn))的ROE(文中所有ROE均為TFQ計(jì)算方法)已回升三個(gè)季度、A股制造業(yè)的ROE已回升四個(gè)季度;去年三季度,A股(剔除金融地產(chǎn))ROE僅由凈利率推升;去年四季度、今年一季度,ROE由凈利率、資產(chǎn)周轉(zhuǎn)率共振推升;去年年報(bào)、今年一季報(bào),A股民營企業(yè)ROE均高于國有企業(yè);A股(剔除金融地產(chǎn))的權(quán)益乘數(shù)平穩(wěn)、A股制造業(yè)的權(quán)益乘數(shù)下降。

短周期:毛利率、凈利率、存貨周轉(zhuǎn)率回升至歷史高水平

受基數(shù)影響,一季度A股(剔除金融地產(chǎn))、A股制造業(yè)營收同比增速、歸母凈利潤同比增速均大幅上升。計(jì)算21Q1營收同比19Q1的兩年復(fù)合增速為:全部A股(剔除金融地產(chǎn))12.4%、創(chuàng)業(yè)板25.6%、制造業(yè)16.3%;21Q1歸母凈利潤同比19Q1的兩年復(fù)合增速為全部A股(剔除金融地產(chǎn))19.5%、創(chuàng)業(yè)板37.8%、制造業(yè)26.7%。A股制造業(yè)的毛利率創(chuàng)05年以來新高,凈利率、存貨周轉(zhuǎn)率也均處于05年以來的歷史高位,整體盈利能力較強(qiáng)。

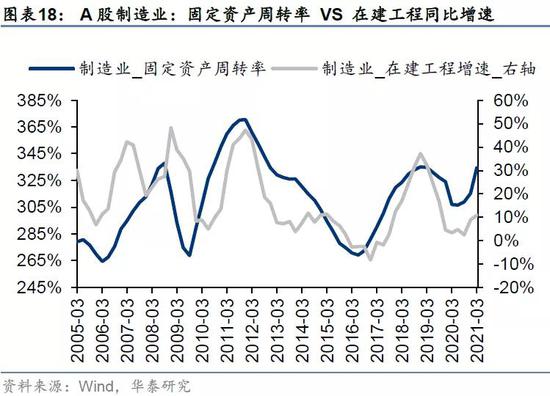

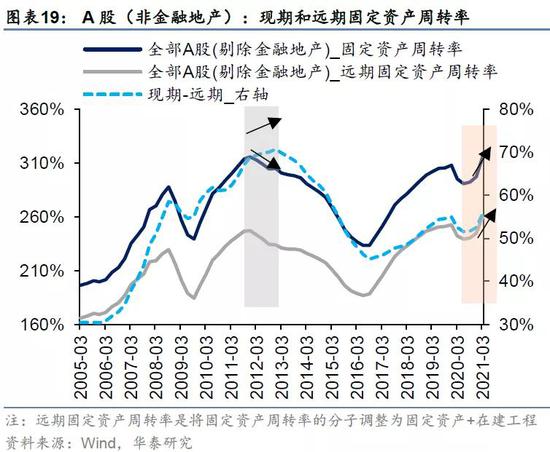

中周期:固定資產(chǎn)周轉(zhuǎn)率升至05年以來最高,整體產(chǎn)能供不應(yīng)求

A股(剔除金融地產(chǎn))的固定資產(chǎn)周轉(zhuǎn)率上升至05年以來的最高水平、A股制造業(yè)的固定資產(chǎn)周轉(zhuǎn)率也已非常接近上一輪高點(diǎn),反映整體產(chǎn)能供不應(yīng)求。從A股(剔除金融地產(chǎn))在建工程同比增速與固定資產(chǎn)周轉(zhuǎn)率的領(lǐng)先滯后關(guān)系、遠(yuǎn)期固定資產(chǎn)同比增速(現(xiàn)期固定資產(chǎn)與在建工程加總計(jì)算同比增速)與收入同比增速的大小關(guān)系、現(xiàn)期固定資產(chǎn)周轉(zhuǎn)率與遠(yuǎn)期固定資產(chǎn)周轉(zhuǎn)率的差值趨勢來看,我們預(yù)計(jì)固定資產(chǎn)周轉(zhuǎn)率仍將繼續(xù)上升。

流動(dòng)性:制造業(yè)償債能力持續(xù)改善、整體資本性支出擴(kuò)大

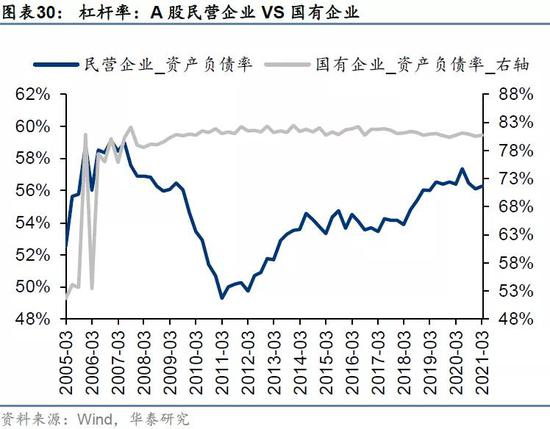

A股制造業(yè)應(yīng)收賬款同比增速與周轉(zhuǎn)率均回升,反映制造業(yè)資金周轉(zhuǎn)加快;現(xiàn)金同比增速回落,對應(yīng)的是生產(chǎn)性支出(存貨同比增速)、資本性支出(購建固定資產(chǎn)支出同比增速)增加。杠桿率方面,A股(剔除金融地產(chǎn))杠桿率小幅回升、總體平穩(wěn),A股制造業(yè)杠桿率回落,國有企業(yè)杠桿率總體平穩(wěn),民營企業(yè)杠桿率微幅回升但低于疫情前2019年底;從流動(dòng)比率來看,整體A股(剔除金融地產(chǎn))、制造業(yè)、國有企業(yè)償債能力持續(xù)改善,民營企業(yè)償債能力仍不強(qiáng)但好于疫情前2019年底。

前瞻預(yù)判:業(yè)績增長空間、ROE同比拐點(diǎn)

業(yè)績增長空間:預(yù)計(jì)今年A股非金融的歸母凈利潤同比33.7%~48.8%

自上而下,基于宏觀假設(shè)值(2021年工業(yè)增加值同比 7.1%、PPI同比3.3%)和我們的模型,預(yù)測2021年A股(非金融)歸母凈利潤同比增速30.4%,相比今年2月28日我們的預(yù)測值29.1%再度上調(diào)。自下而上,基于凈利潤的季節(jié)性分布?xì)v史規(guī)律,預(yù)測2021年A股(非金融)的歸母凈利潤同比增速33.7%~48.8%。

自上而下方面,2月28日我們在報(bào)告《實(shí)際利率易上難下VS盈利預(yù)測調(diào)升》中將全年A股(非金融)歸母凈利潤同比增速的預(yù)測由25.3%上調(diào)至29.1%——基于華泰宏觀2月26日在報(bào)告《同時(shí)上調(diào)2021 CPI及PPI預(yù)測》中將今年中國PPI同比預(yù)測由2.3%上調(diào)至3.3%。

自下而上方面,中性和樂觀情形的差異來自于一季度歸母凈利潤占全年比重的假設(shè)差異,中性情形假設(shè)今年一季度歸母凈利潤占比為2009年以來的最高值,樂觀情形假設(shè)今年一季度歸母凈利潤占比為2009年以來的中值。

ROE同比拐點(diǎn):預(yù)計(jì)今年A股非金融的ROE同比高點(diǎn)在Q3

基數(shù)效應(yīng)干擾之下,年內(nèi)的凈利潤同比增速走勢對A股指數(shù)走勢的預(yù)判意義減弱;ROE的拐點(diǎn)通常較為滯后,對A股指數(shù)走勢的預(yù)判意義也有限;借鑒歷史數(shù)據(jù),我們建議今年更關(guān)注ROE的同比增速,其年內(nèi)高點(diǎn)對A股基本面驅(qū)動(dòng)行情的結(jié)束時(shí)點(diǎn)有更直接的預(yù)判意義,特別是在凈利率和資產(chǎn)周轉(zhuǎn)率共同帶動(dòng)的ROE回升階段,如2009年~2011年、2016年~2018、2020年至今;但僅由凈利率帶動(dòng)的ROE回升階段(也即產(chǎn)能過剩時(shí)期)如2013年,ROE同比增速與凈利潤同比增速的拐點(diǎn)同步,直接以凈利潤同比拐點(diǎn)來判斷市場即可。

09年以來,在凈利率和資產(chǎn)周轉(zhuǎn)率雙帶動(dòng)的ROE回升階段,ROE同比的高點(diǎn)通常滯后于凈利潤同比的高點(diǎn)約2個(gè)季度,ROE的高點(diǎn)通常滯后于ROE同比的高點(diǎn)約3個(gè)季度。今年凈利潤同比的高點(diǎn)基本確定為一季度,則ROE同比的高點(diǎn)可能出現(xiàn)在三季度、ROE的高點(diǎn)可能出現(xiàn)在明年二季度。09年以來,每輪ROE回升均持續(xù)6~8個(gè)季度,產(chǎn)能過剩時(shí)期2013年回升6個(gè)季度,其他兩輪2009~2011、2016~2018均回升8個(gè)季度,我們預(yù)計(jì)本輪回升8個(gè)季度左右,從2020年二季度回升8個(gè)季度同樣對應(yīng)明年二季度。

2010年一季度A股非金融的凈利潤同比見頂,但2010年5月至年底上證綜指仍取得正收益,有色、機(jī)械等板塊取得較高收益率;2017年一季度A股非金融的凈利潤同比見頂,但2017年5月至年底上證綜指仍取得正收益,食品飲料、銀行等板塊取得較高收益率。我們預(yù)計(jì)本輪類似,從5月至Q4期間,大盤指數(shù)仍有望取得正收益,板塊結(jié)構(gòu)性機(jī)會仍較好。

行業(yè)比較:三角度篩選15個(gè)細(xì)分行業(yè)

買行業(yè)輪動(dòng):后周期性的機(jī)械、公路鐵路、特鋼、一般零售

行業(yè)輪動(dòng)視角,考慮產(chǎn)業(yè)鏈關(guān)系\景氣順序:經(jīng)濟(jì)的后周期屬性、疫情的后周期屬性。經(jīng)濟(jì)的后周期屬性板塊主要是制造業(yè)的特鋼和機(jī)械、服務(wù)業(yè)的交運(yùn)和商貿(mào)零售;疫情的后周期屬性板塊主要是服務(wù)業(yè),包括交通運(yùn)輸、消費(fèi)者服務(wù)、零售等。

篩選邏輯:

1) 板塊的營收同比增速、歸母凈利潤同比增速、ROE相對于全A(剔除金融地產(chǎn))相應(yīng)數(shù)據(jù)的滯后關(guān)系較明顯:機(jī)械、特鋼、公路鐵路、一般零售;

2) 板塊的ROE、凈利率、資產(chǎn)周轉(zhuǎn)率均在回升:上述行業(yè)中一般零售的資產(chǎn)周轉(zhuǎn)率未回升,所以將推薦順序排在最后;

3) 板塊的基金超配比例不高:截至基金一季報(bào),機(jī)械、特鋼、公路鐵路、一般零售的基金配置比例分別處于2010年以來的55%、100%、55%、16%百分位。

綜上,行業(yè)輪動(dòng)視角建議關(guān)注機(jī)械、公路鐵路、特鋼、一般零售(按推薦程度排序)。

買稀缺產(chǎn)能:銅、鋁、玻纖、石膏板、稀土等

稀缺產(chǎn)能視角,結(jié)合當(dāng)前的產(chǎn)能利用率、近年的新建產(chǎn)能情況、原本的產(chǎn)能供給彈性、未來的產(chǎn)能政策取向考慮產(chǎn)能的稀缺性:關(guān)注銅、鋁、稀土。另外市場集中度高、產(chǎn)能利用率處于05年以來高位的石膏板行業(yè)、玻纖行業(yè)也視作稀缺產(chǎn)能。

篩選邏輯:

1) 以固定資產(chǎn)周轉(zhuǎn)率、在建工程同比增速,分別衡量產(chǎn)能利用率、在建產(chǎn)能情況,篩選固定資產(chǎn)周轉(zhuǎn)率處于05年以來高位、在建工程同比增速為負(fù)或近三年在建工程同比增速放緩的行業(yè);

2) 板塊的ROE、凈利率、毛利率、存貨周轉(zhuǎn)率等呈上升趨勢;

3) 資源品屬性強(qiáng)、產(chǎn)能供給彈性小,或制造業(yè)屬性強(qiáng)、產(chǎn)能受政策限制,或制造業(yè)屬性強(qiáng)、行業(yè)集中度高;

4) 板塊的基金超配比例不高:截至基金一季報(bào),工業(yè)金屬、稀有金屬、裝飾材料、專用材料的基金配置比例分別處于2010年以來的75%、84%、82%、48%百分位。

綜上,稀缺視角建議關(guān)注銅、鋁、玻纖、石膏板、稀土。

買盈利能力:醫(yī)療器械、啤酒、面板、半導(dǎo)體、通用機(jī)械、自動(dòng)化、焦炭等

盈利能力視角,重點(diǎn)關(guān)注縱向的凈利率變化,尋找凈利率持續(xù)回升、相比歷史大幅改善、盈利能力強(qiáng)的行業(yè):材料關(guān)注焦炭、裝飾材料,制造關(guān)注包括基礎(chǔ)件和壓縮機(jī)等在內(nèi)的通用機(jī)械、電力電子及自動(dòng)化、醫(yī)療器械,消費(fèi)關(guān)注啤酒,ICT關(guān)注面板、半導(dǎo)體。

篩選邏輯:

1) 凈利率處于2005年以來的歷史高位,原本成長性即較高、可對外貿(mào)易的疫情受益品不做排除,比如醫(yī)療器械;

2) 板塊的ROE、固定資產(chǎn)周轉(zhuǎn)率、資產(chǎn)周轉(zhuǎn)率、毛利率等呈上升趨勢,其中通用機(jī)械的毛利率有回落;

風(fēng)險(xiǎn)提示

(1)美聯(lián)儲早于預(yù)期收緊貨幣:根據(jù)2月FOMC會議紀(jì)要顯示的調(diào)查,市場多數(shù)投資者預(yù)計(jì)美聯(lián)儲將不會早于2022年一季度削減QE,由此可推測美聯(lián)儲或在今年二季度到三季度提前發(fā)出削減QE的預(yù)警信號;若美聯(lián)儲調(diào)整資產(chǎn)購買步伐的時(shí)間早于這一市場預(yù)期,可能導(dǎo)致全球資產(chǎn)價(jià)格大幅波動(dòng)。

(2)全球疫苗有效性和接種進(jìn)展低于預(yù)期:全球疫情逐步減壓,是二季度至下半年全球經(jīng)濟(jì)持續(xù)修復(fù)的核心假設(shè),也是全球主要股市仍有較強(qiáng)盈利驅(qū)動(dòng)力的核心假設(shè)。若新冠變異病毒的傳播能力超預(yù)期、疫苗對變異病毒的有效性低于預(yù)期、非美國家疫苗接種進(jìn)展持續(xù)低于預(yù)期、全球疫情壓力持續(xù)不減,則可能導(dǎo)致全球股市波動(dòng)。

責(zé)任編輯:張書瑗

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)