炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【廣發策略戴康團隊】珍惜反彈時光——周末五分鐘全知道(3月第4期)

來源:戴康的策略世界

報告摘要

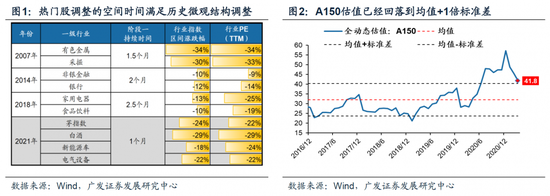

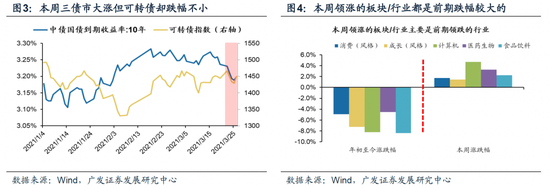

●我們判斷微觀結構調整第一階段已經結束,參考歷史上四輪微觀結構惡化/拐點后的市場走勢,1)調整空間和時間基本滿足。歷史上的微觀結構惡化后熱門股調整往往持續1.5-2.5個月(本周為第5周)、調整幅度在10-35%(當前20-30%)、估值下修到均值+1X標準差(當前A股漂亮150估值下行至深港通開通以來均值+1X標準差);2)絕對收益投資者(如可轉債)的情緒也已經基本觸底;3)本周A股的領漲風格/行業也出現了明顯的超跌反彈特征。

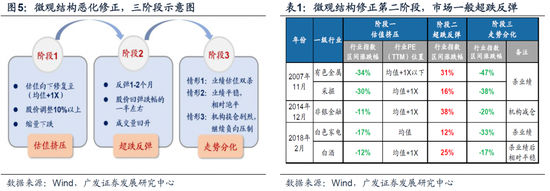

●我們判斷“熱門股”反彈大概前期跌幅的一半,時間持續到4月中旬。微觀結構惡化修復一般會經歷3個階段:估值收縮→超跌反彈→依據業績驗證走勢分化。經驗規律顯示:第二階段的超跌反彈持續時間在1-2個月(短于第一波下跌時間),股價一般會收復前期跌幅的一半左右。4月15日之前的一季報業績預告將加持反彈行情,但部分投資者可能擔憂4月下旬政治局會議關于宏觀流動性的基調發生變化而提前防備。

●反彈關注:一季報好,前期跌幅大,換手充分:有色/化工/白酒/軍工。我們基于以下標準篩選熱門股反彈的主力品種:一季報改善(替代指標:年初至今行業重點公司的盈利增速預期抬升),行業內熱門股(A150)的跌幅(中位數)20%以上、換手率(中位數)70%以上(白酒例外),并且行業內熱門股的換手率要顯著高于行業整體的換手率,符合上述條件的行業主要分布在:食品飲料(白酒)、軍工、有色(稀有金屬)、化工(化纖/化學制品)。

●中期來看:微觀結構仍未調整完畢,“熱門股”估值仍待消化。當前宏觀特征依舊符合我們20.12.9發布的年度策略《逆水行舟》“盈利擴張VS信用緊縮”的判斷。歷史經驗表明微觀結構惡化后牛市不一定終結,后市要取決于流動性環境。當前廣義流動性溫和收緊、微觀結構惡化尚未調整完畢、A股“熱門股“的股權風險溢價仍處歷史低位,表明股價對潛在不確定性的風險補償不足。中期來看,熱門股估值仍需繼續消化。

●微觀結構修正第二階段,珍惜反彈時光。我們判斷微觀結構調整第一階段結束,以“熱門股”為首展開反彈。反彈幅度大概是前期跌幅的一半左右,時間大約能持續到4月中旬前后。但反彈后仍不宜對后市過于樂觀,投資機會也會分化,依然建議市值下沉,行業擴散。反彈建議關注一季報改善(年初以來重點公司盈利增速預測抬升)、前期跌幅居前(尤其是行業內熱門股)且調整中換手相對充分的板塊:1. “漲價”主線的順周期(有色金屬/化工);2. 一季報業績改善,前期跌幅大,換手相對充分板塊(白酒/軍工)。3. 主題關注“碳中和”(鋼鐵/火電/電解鋁)。

● 風險提示:

疫情控制反復,全球經濟下行超預期,海外不確定性。

報告正文

1

核心觀點速遞

(一)我們判斷微觀結構調整第一階段已經結束,“熱門股”展開反彈。參考歷史上四輪微觀結構惡化/拐點后的市場走勢,我們判斷“熱門股”第一階段的調整已經到位——1)調整空間和時間基本滿足。歷史上的微觀結構惡化后熱門股調整往往持續1.5-2.5個月(本周為第5周)、調整幅度在10-35%(當前20-30%)、估值下修到均值+1X標準差(當前A股漂亮150估值下行至深港通開通以來均值+1X標準差);2)絕對收益投資者(如可轉債)的情緒也已經基本觸底。——本周三在債市大漲時,可轉債反而出現幅度不小的回調,這意味著:前期試圖抗住權益下跌的有絕對收益訴求的債券投資者對含有較強權益性質的籌碼松動放棄抵抗。同時根據我們與市場的交流,絕對收益已經基本減倉完畢并有部分前期減倉的保險機構開始加倉;3)本周A股的領漲風格/行業也出現了明顯的超跌反彈特征。本周五領漲的風格(創業藍籌/創業板指數)與板塊如消費(食品飲料)都是前期跌幅靠前的風格/行業。反之表現墊底的風格(紅利和小盤價值指數)與板塊如周期(鋼鐵)都是前期表現靠前的風格/行業。

(二)“熱門股”反彈幅度大概是前期跌幅的一半左右,反彈時間大約能持續到4月中旬前后。我們復盤了A股歷史上微觀結構惡化后的市場走勢(07年的煤炭/有色、14年的券商和18年的白酒/白電),可以看到,微觀結構惡化修復一般會經歷3個階段:估值收縮→超跌反彈→依據業績驗證走勢分化,經驗規律顯示:第二階段的“超跌反彈”,持續時間在1-2個月(短于第一波下跌時間),股價一般會收復前期跌幅的一半左右。我們判斷本次熱門股“超跌反彈”大概能維持到4月中旬前后——(1)新的財報披露規則要求,深圳主板和中小板的一季報業績增速如果超過±50%的話,必需在4月15日前披露業績預告。得益于去年的低基數,多數公司一季報業績增速會顯著超過+50%,持續披露的一季報業績預告會支撐“熱門股”反彈行情到4月中旬前后;(2)歷史經驗4月20日前后通常召開中央政治局會議,部分投資者可能會擔心關于宏觀流動性的基調發生變化,選擇在4月中旬前后提前防備。

(三)反彈建議關注:一季報好,前期跌幅大,換手相對充分的品種:有色、化工、白酒、軍工。當前A股一季報業績預估披露率低,我們用年初至今重點公司21年盈利增速預期的變化(詳見我們每周發布的全動態估值周報),作為一季報業績增速的替代變量。同時,我們測算熱門股微觀結構惡化“殺估值”以來的各個行業和行業內熱門股(A150)的跌幅和換手率,并基于以下標準篩選熱門股反彈的主力品種:年初至今行業重點公司的盈利增速預期抬升,行業整體的跌幅和換手率較大,尤其是,行業內熱門股跌幅(中位數)20%以上、換手率(中位數)70%以上(白酒例外),符合條件的行業主要分布在——食品飲料(白酒)、軍工、有色(稀有金屬)、化工(化纖/化學制品)。

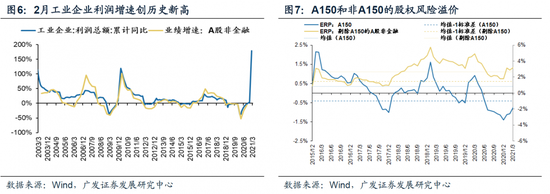

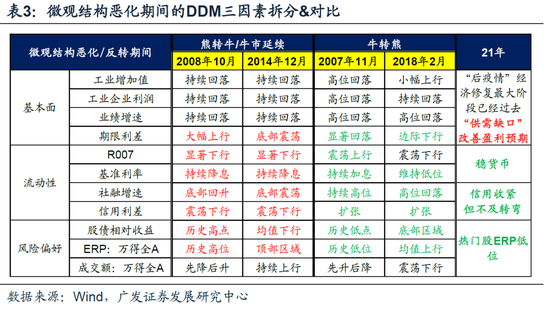

(四)中期來看:微觀結構仍未調整完畢,“熱門股”估值仍待消化。熱門股反彈處于微觀結構惡化后的第二階段超跌反彈——本周熱門股“無利好”上漲和前期熱門股“無利空”下跌一樣,都具有A股微觀結構調整特征:階段一是熱門股“消化估值”,階段二是熱門股“超跌反彈”。當前宏觀特征依舊符合我們20.12.9發布的年度策略《逆水行舟》中“盈利擴張VS信用緊縮”的判斷——(1)盈利擴張:周五公布的工業企業利潤增速(178.9%)創歷史新高,同時美國長債利率不斷抬升也正在強化經濟修復預期;(2)信用收緊:21Q1貨幣政策委員會例會通稿刪除了“不急轉彎”的表述,表明“緊信用”依舊是今年政策基調。我們判斷:21年宏觀杠桿率高位,在未發生全面通脹的前提下,穩貨幣/緊信用但“不急轉彎”是基準情景。歷史經驗表明微觀結構惡化后牛市不一定終結,后市要取決于流動性環境——復盤過去4次微觀結構惡化后的市場走勢,可以發現:如果流動性環境顯著收緊,A股微觀結構惡化會導致市場“牛轉熊”;如果流動性環境轉向寬松,A股微觀結構調整一般會“延續牛市”。當前廣義流動性溫和收緊、微觀結構惡化尚未調整完畢、A股“熱門股“的股權風險溢價仍處于歷史低位,表明股價對潛在不確定性的風險補償不足。中期來看,熱門股的估值仍需繼續消化。

(五)珍惜反彈時光,配置一季報佳、超跌、充分換手板塊/個股。我們判斷微觀結構調整第一階段已經結束,調整空間和時間基本滿足,絕對收益投資者的情緒也已經觸底,本周A股的領漲風格/行業也出現了明顯的超跌反彈特征。根據微觀結構調整的歷史經驗,反彈幅度大概是前期跌幅的一半左右,反彈時間大約能持續到4月中旬前后。但反彈后仍不宜對后市過于樂觀,投資機會也會分化,依然建議市值下沉,行業擴散。宏觀杠桿率高位,在未發生全面通脹的前提下,穩貨幣/緊信用但“不急轉彎”是基準情景,微觀結構惡化后牛市不一定終結,需要取決于后續的流動性環境。不過,企業盈利一季報見到高點,信用環境溫和收緊、A股“熱門股”的股權風險溢價仍處于歷史低位,表明股價對潛在不確定性的風險補償不足,微觀結構惡化的核心指標仍未完全消化。反彈建議關注一季報改善(年初以來重點公司盈利增速預測抬升)、前期跌幅居前(尤其是行業內熱門股)且調整中換手相對充分的板塊:1. “漲價”主線的順周期(有色金屬/化工);2. 一季報業績改善,前期跌幅大,換手相對充分的板塊(白酒/軍工)。3. 主題關注“碳中和”(鋼鐵/火電/電解鋁)。

2

本周重要變化

2.1 中觀行業

1.下游需求

房地產:Wind30大中城市成交數據顯示,截至2021年03月26日,30個大中城市房地產成交面積累計同比上漲106.63%,相比上周的115.40%繼續下降,30個大中城市房地產成交面積月環比上升72.98%,月同比上漲96.09%,周環比上漲3.31%。

汽車:乘聯會數據,3月第3周乘用車零售銷量同比增長5%,相比上周的2%漲幅擴大,表現相對較好。

2.中游制造

鋼鐵:本周鋼材價格均上漲,螺紋鋼價格指數本周漲1.67%至4829.13元/噸,冷軋價格指數漲1.13%至5687.31元/噸。截止3月27日,螺紋鋼期貨收盤價為4934元/噸,比前一周上漲3.96%。鋼鐵網數據顯示,3月中旬重點鋼企粗鋼日均產量221.36萬噸,較3月上旬下降1.46%。

水泥:本周全國水泥市場價格大幅上調,環比漲幅為1.6%。全國高標42.5水泥均價環比上周持平于437.0元/噸。其中華東地區均價環比上周大漲3.21%至482.86元/噸,中南地區漲2.65%至485.00元/噸,華北地區保持不變為422.0元/噸。

化工:化工品價格穩中有跌,價差下行。國內尿素漲0.75%至2092.00元/噸,輕質純堿(華東)漲0.85%至1750.00元/噸,PVC(乙炔法)跌0.53%至8801.50元/噸,滌綸長絲(POY)跌1.75%至7562.50元/噸,丁苯橡膠跌0.13%至14435.00元/噸,純MDI跌2.82%至25150.00元/噸,國際化工品價格方面,國際乙烯跌3.78%至1019.00美元/噸,國際純苯跌2.65%至786.50美元/噸,國際尿素穩定在339.40美元/噸。

3.上游資源

煤炭與鐵礦石:本周鐵礦石價格上漲,鐵礦石庫存增加,煤炭價格上漲,煤炭庫存下降。太原古交車板含稅價穩定在1510.00元/噸,秦皇島山西混優平倉5500價格本周漲0.58%至625.60元/噸;庫存方面,秦皇島煤炭庫存本周減少14.10%至475.00萬噸,港口鐵礦石庫存增加0.35%至13066.10萬噸。

國際大宗:WTI本周跌0.99%至60.74美元/桶,Brent跌0.22%至64.22美元/桶,LME金屬價格指數跌0.37%至3867.70,大宗商品CRB指數本周跌0.56%至187.73;BDI指數本周跌4.52%至2178.00。

2.2 股市特征

股市漲跌幅:上證綜指本周漲0.40%,行業漲幅前三為計算機(4.68%)、醫藥生物(3.25%)和紡織服裝(3.20%);漲幅后三為化工(-3.42%)、有色金屬(-4.26%)和鋼鐵(-5.72%)。

動態估值:A股總體PE(TTM)從上周21.76倍下降到本周21.63倍,PB(LF)從上周1.86倍維持在本周1.86倍;A股整體剔除金融服務業PE(TTM)從上周37.61倍下降到本周37.24倍,PB(LF)從上周2.56倍維持在本周2.56倍;創業板PE(TTM)從上周125.41倍下降到本周124.48倍,PB(LF)從上周4.85倍下降到本周4.84倍;中小板PE(TTM)從上周50.07倍下降到本周48.81倍,PB(LF)從上周3.15倍維持在本周3.15倍;剔除18/19年報商譽減值公司后,創業板PE(TTM)從上周61.94倍上升到本周62.76倍,PB(LF)從上周5.55倍下降到本周5.54倍;中小板PE(TTM)從上周38.32倍上升到本周39.03倍,PB(LF)從上周3.36倍維持在本周3.36倍;A股總體總市值較上周上升0.57%;A股總體剔除金融服務業總市值較上周上升0.59%;必需消費相對于周期類上市公司的相對PB由上周2.26倍上升到本周2.69倍;創業板相對于滬深300的相對PE(TTM)從上周8.24倍下降到本周8.21倍;創業板相對于滬深300的相對PB(LF)從上周3.00倍維持在本周3.00倍;股權風險溢價從上周-0.58%上升到本周-0.51%,股市收益率從上周2.66%上升到本周2.69%;

基金規模:周新發股票型+混合型基金份額為400.01億份,上周為1801.85億份;本周基金市場累計份額凈增加228.21億份。

融資融券余額:截至3月25日周四,融資融券余額16484.35億,較上周下降0.26%。

限售股解禁:本周限售股解禁488.27億元,預計下一周解禁322.56億元。

大小非減持:本周A股整體大小非凈減持22.07億,本周減持最多的行業是醫藥生物(-6.21億)、電子(-4.43億)、有色金屬(-4.12億),本周增持最多的行業是食品飲料(1.51億)、農林牧漁(1.5億)、建筑裝飾(1.09億)。

北上資金:本周陸股通北上資金凈流入141.64億元,上周凈流入87.08億元。

AH溢價指數:本周A/H股溢價指數上漲至134.25,上周A/H股溢價指數為133.36。

2.3 流動性

截至2021年3月27日,央行上周共有5筆逆回購,總額為500億元;共有5筆逆回購到期,總額為500億元;發行1筆央行票據互換,總額為50億元;到期1筆央行票據互換,總額為50億元。

截至2021年3月26日,R007本周上漲28.32BP至2.47%,SHIB0R隔夜利率下跌37.30BP至1.762%;長三角和珠三角票據直貼利率本周都下降,長三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周下跌0.57BP至0.59%;信用利差下跌1.58BP至0.73%。

2.4 海外

美國:周四公布第四季度GDP(終值)環比折年率4.3%,低于前值33.4%;周五公布2月核心PCE物價指數同比1.41%,低于前值1.48%;周五公布2月人均可支配收入(折年數季調)53408美元,低于前值58043美元;

歐元區:周三公布3月制造業PMI(初值)62.40,高于前值57.90,高于預期值57.70;

英國:周三公布2月CPI環比0.1%,高于前值-0.2%,核心CPI環比0%,高于前值-0.45%;

日本:周三3月制造業PMI(初值)52%,高于前值50.6;

本周海外股市:標普500本周漲1.57%收于3974.54點;倫敦富時漲0.48%收于6740.59點;德國DAX漲0.88%收于14748.94點;日經225跌2.07%收于29176.70點;恒生跌2.26%收于28336.43。

2.5 宏觀

工業企業利潤:1—2月份,全國規模以上工業企業實現利潤總額11140.1億元,同比增長1.79倍。

3

下周公布數據一覽

下周看點:中國3月官方制造業PMI;中國3月財新制造業PMI;美國3月制造業PMI;美國3月失業率(季調);歐元區3月制造業PMI;英國3月制造業PMI;日本2月失業率(季調);日本3月制造業PMI。

3月30日周二:日本2月失業率(季調)

3月31日周三:中國3月官方制造業PMI

4月1日周四:中國3月財新制造業PMI;美國3月制造業PMI;歐元區3月制造業PMI;英國3月制造業PMI;日本3月制造業PMI

4月2日周五:美國3月失業率(季調)

4

風險提示

疫情控制反復,全球經濟下行超預期,海外不確定性。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)