新浪財經年度巨獻,推出年度策略會,邀請200+金麒麟分析師、50+優秀基金經理專場直播,為投資者打造“全明星陣容”,全面透析2021年A股機會和風險,立刻觀看

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【國盛策略】2021年度展望:從宏觀到微觀,依然機構牛

來源:堯望后勢

核心結論:

一、海外:方向確定,博弈高度

1、全球經濟共振復蘇是2021年確定性的事件。需求回暖是美歐經濟復蘇的主要驅動力,而進一步的財政刺激也將強化復蘇力度。另一方面,美歐當前仍面臨供給短缺,需求驅動的復蘇將帶來顯著的外部效應,促進全球共振復蘇。

2、而疫情進展、政策刺激力度等將影響復蘇的高度和節奏。從當前來看,在疫情仍將持續擾動,財政政策上也很難如金融危機時那樣作出強有力的支撐,而貨幣政策寬松又難以進一步提升的情況下,全球經濟將維持弱復蘇。

3、估值驅動弱化,以美股為代表的發達市場將回歸基本面。超常規的流動性投放是本輪海外股市巨幅反彈的核心驅動力。大水漫灌下,短期內美股風險不大。但中長期,美股由盈利主導。但當前估值已重回歷史高位,意味著在沒有更大規模的貨幣寬松支持、且經濟緩慢復蘇的情況下,需要以更長的時間去消化當前的估值。

二、國內:基本面恢復但不會過熱,貨幣中性而非系統性收緊

1、從趨勢上看,基本面的恢復具備中期的持續性。經過2個季度的修復,國內工業生產及盈利已基本恢復至疫情前水平。且至少在未來2-3個季度,宏觀基本面的恢復仍具備持續性。

2、然而,在對基本面趨勢的判斷相對樂觀前提下,還必須要認識到本輪經濟復蘇的非典型性:一方面,經歷過前期生產活動快速回暖后,經濟的復蘇動力將經歷從生產-投資到終端消費的過渡;另一方面,在基本面整體恢復的趨勢之下,還需要注意產業之間及內部的結構分化。

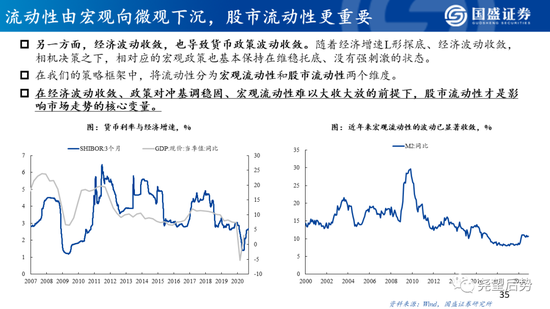

3、增長和通脹的組合很難進入過熱區間,宏觀流動性料難系統性收緊。央行重提“總閘門”不等于收貨幣,也不等于去杠桿,政策意圖應更接近于中性貨幣條件下的穩信用。全年經濟前高后低的倒“V”型走勢已定,“需求側改革”背景下,關注擴內需與穩就業政策效果。

三、資金面:股市流動性維持充裕,機構增量繼續主導

公募基金仍是明年最重要的資金來源,有望帶來接近萬億增量;外資預計維持2000~3000億的穩定流入;保險持續擴容、社保養老體系資金持續流入;銀行理財有望加速配置權益。

四、市場展望:從宏觀到微觀,依然機構牛

2020年新冠疫情沖擊,導致國內經濟波動加劇。相對應的,財政、貨幣等政策也經歷了極度寬松到逐漸邊際收緊的過程。這導致宏觀層面的因素在很大程度上,決定了今年市場的走勢。

但2021年,隨著疫情沖擊平復,無論是經濟基本面、還是市場流動性均將回歸到宏觀向微觀下沉的趨勢。機構優勢持續凸顯,互相成就、強化機構牛、結構牛。隨著中長期經濟、政策波動再次收斂,市場將繼續呈現:1、行業、個股分化加劇,景氣更重于估值,選股更重于擇時,β更重于α;2、宏觀流動性不會大放大收,以機構資金為主導的增量資金持續、穩定流入,股市流動性長期維持充裕,過去的大漲大跌很難再現。而在這樣的過程中,機構憑借對行業、個股的深度研究,以及市場增量資金上的主導地位,將有望持續保持超額收益。

五、投資策略:關注三條主線

1)宏觀波動收斂,微觀景氣更重要,關注光伏&風電、新能源汽車、機械、醫藥、白酒、電子等景氣向上的行業板塊。2)“十四五”規劃元年,關注“科技強國”、“新型消費”、“平安中國”等主線相關投資機會。3)把握周期核心資產重估的阿爾法機會。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)